- Классификация инвестиционных проектов

Содержание

- 2. Классификация ИП Такая классификация проводится по следующим основным критериям: I) По взаимному влиянию II) По срокам

- 3. Классификация ИП по взаимному влиянию друг на друга Независимые проекты − решение о принятии одного ИП

- 4. Классификация ИП по взаимному влиянию друг на друга Зависимые проекты : 1) Альтернативные (взаимоисключающие) проекты –

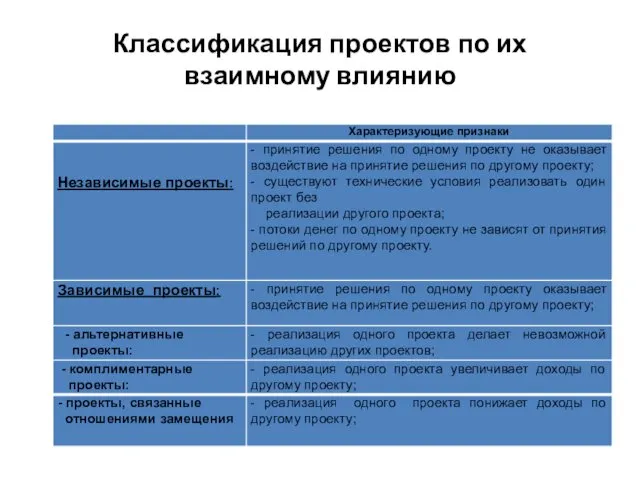

- 5. Классификация проектов по их взаимному влиянию

- 6. Классификация ИП по сроку реализации По этому критерию инвестиционные проекты делятся на три вида: 1) краткосрочные

- 7. Классификация ИП по их масштабу Масштаб ИП характеризует его общественную значимость, которая определяется влиянием результатов реализации

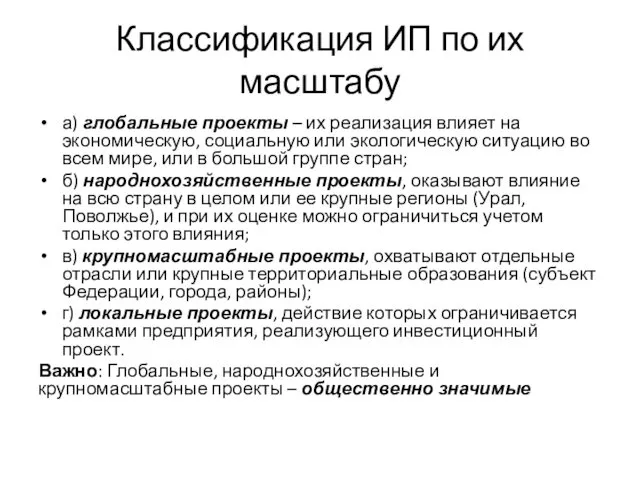

- 8. Классификация ИП по их масштабу а) глобальные проекты – их реализация влияет на экономическую, социальную или

- 9. Классификация ИП по основной направленности Направленность проекта определяется целями его реализации: 1) коммерческие проекты, главной их

- 10. Классификация ИП Соответствующая классификация проектов позволяет фирмам целенаправленно проводить инвестиционную политику, рационально использовать финансовые и иные

- 11. Инвестиционный цикл и его фазы Период времени между началом осуществления проекта и его окончанием называется инвестиционным

- 12. В инвестиционном цикле выделяют четыре фазы, каждая из которых имеет свои цели и задачи: предынвестиционную -

- 13. Прединвестиционная фаза Включает несколько стадий: а) определение инвестиционных возможностей − отправная точка всего ИП. Оцениваются: мобилизуемые

- 14. Каждая стадия прединвестиционной фазы ИП должна способствовать предотвращению неожиданностей и возможных рисков на последующих стадиях, помогать

- 15. Инвестиционный замысел отражается в специальном документе – декларации о намерениях. В Декларации содержатся: сведения об инициаторе

- 16. Прединвестиционная фаза Завершающим этапом прединвестиционных исследований является разработка технико-экономического обоснования (ТЭО) и бизнес-плана. ТЭО − это

- 17. Инвестиционная фаза На этой фазе происходит строительство нового объекта, закупка и монтаж оборудования, проведение пуско-наладочных работ,

- 18. Операционная (производственная) фаза Заключается в текущей деятельности по проекту: закупка сырья, производство и сбыт продукции, проведение

- 19. Ликвидационная фаза Связана с этапом окончания ИП, когда он выполнил поставленные цели либо исчерпал заложенные в

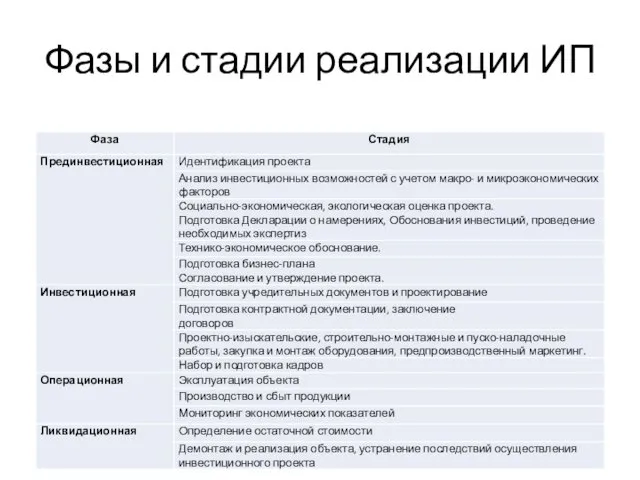

- 20. Фазы и стадии реализации ИП

- 21. Эффективность инвестиционных проектов В общем случае под эффективностью инвестиционного проекта понимают соответствие затрат на проект полученным

- 22. Эффективность инвестиционных проектов “Методические рекомендации…” выделяют два вида эффективности: 1) эффективность проекта в целом; 2) эффективность

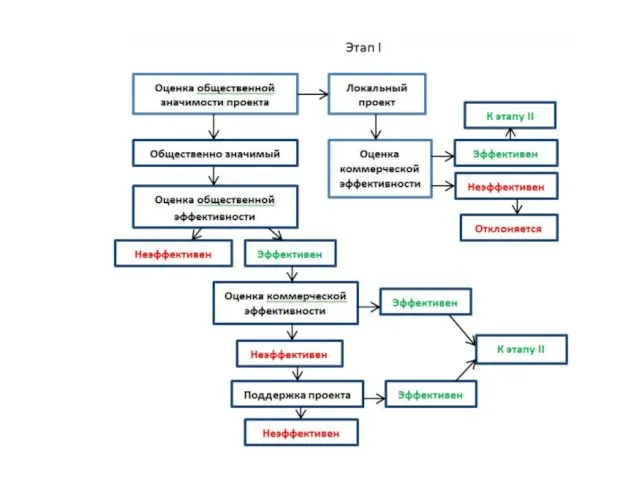

- 23. Эффективность инвестиционных проектов При оценке эффективности проекта в целом следует учитывать его общественную значимость (масштаб). Поэтому

- 24. Общественная эффективность учитывает социально-экономические последствия реализации ИП для общества в целом, в том числе как непосредственные

- 25. Коммерческая эффективность ИП отражает экономические последствия его осуществления для участника ИП, в предположении, что он самостоятельно

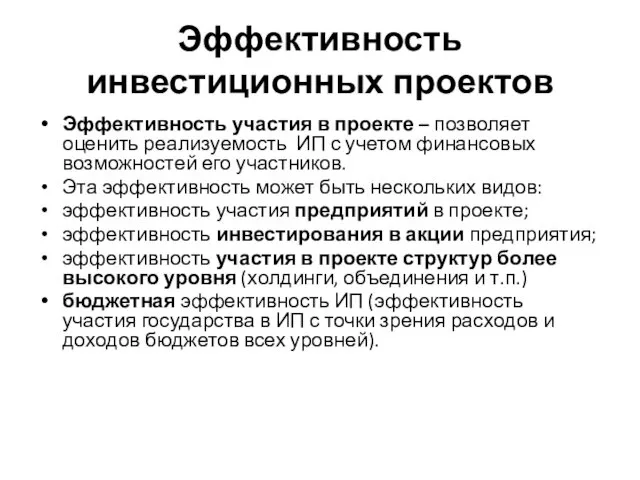

- 26. Эффективность инвестиционных проектов Эффективность участия в проекте – позволяет оценить реализуемость ИП с учетом финансовых возможностей

- 27. Общая схема оценки эффективности ИП Два этапа: Этап I – оценка эффективности ИП в целом. Этап

- 29. Общая схема оценки эффективности ИП Если условия и источники финансирования общественно значимых проектов уже известны, то

- 30. Оценка эффективности ИП Методы оценки эффективности ИП условно делят на две группы: 1. простые или статические

- 31. Оценка эффективности ИП Центральными являются динамические методы оценки эффективности ИП. В их основе два взаимосвязанных понятия:

- 32. Методы оценки эффективности ИП

- 33. Определение приведенной стоимости При реализации инвестиционного проекта задача инвестора состоит в том, чтобы найти такое реальное

- 34. Экономическое содержание приведенной стоимости В момент t0 затраты на проект составляют С0 = 10 млн. руб.

- 35. Экономическое содержание приведенной стоимости t0 t1 С0 = 10 млн. руб. С1 = 12 млн. руб.

- 36. Экономическое содержание приведенной стоимости Но эти суммы приходятся на различные даты, и их прямое сравнение некорректно

- 37. Экономическое содержание приведенной стоимости Приводя сумму С1 к моменту времени t0, мы, по сути, находим ответ

- 38. Проблема при этом состоит в том, что через год доход C1= 12 млн. руб. может обеспечить

- 39. Экономическое содержание приведенной стоимости К решению данной проблемы можно подойти следующим образом. Из курса микроэкономики известно,

- 40. Экономическое содержание приведенной стоимости Вследствие существующего промежутка времени между моментами t0 и t1 мы также должны

- 41. Экономическое содержание приведенной стоимости Это позволяет оценивать издержки использования ресурса с точки зрения издержек упущенной возможности.

- 42. Экономическое содержание приведенной стоимости Значит, чтобы оценить предельные издержки MRC приобретения станка необходимо установить, какие альтернативные

- 43. Поскольку доходность единицы альтернативного ресурса должна компенсировать инвестору три фактора − отложенное текущее потребление, ожидаемый рост

- 44. Будем считать, что наилучшим альтернативным средством оцениваемому станку является банковский вклад на 1 год и доходностью

- 45. Экономическое содержание приведенной стоимости Предположим, что стоимость банковского вклад (наилучшего альтернативного средства оцениваемому проекту) в момент

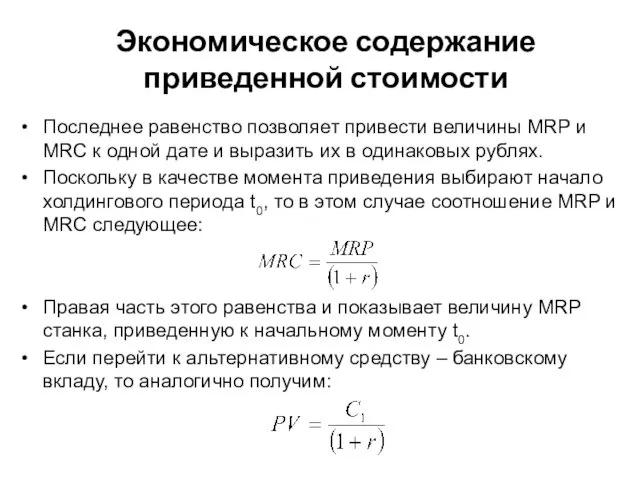

- 46. Последнее равенство позволяет привести величины MRP и MRC к одной дате и выразить их в одинаковых

- 47. Последнее равенство позволяет привести величины MRP и MRC к одной дате и выразить их в одинаковых

- 48. Величина PV – стоимость наилучшего альтернативного средства – представляет собой величину ожидаемого дохода C1, приведенную к

- 49. Экономическое содержание приведенной стоимости В таком случае сумма PV становится ключевой для принятия инвестиционного решения (реализовывать

- 50. Экономическое содержание приведенной стоимости PV > C0= 10 млн. руб., т.е. наилучшая альтернатива дороже стоимости проекта.

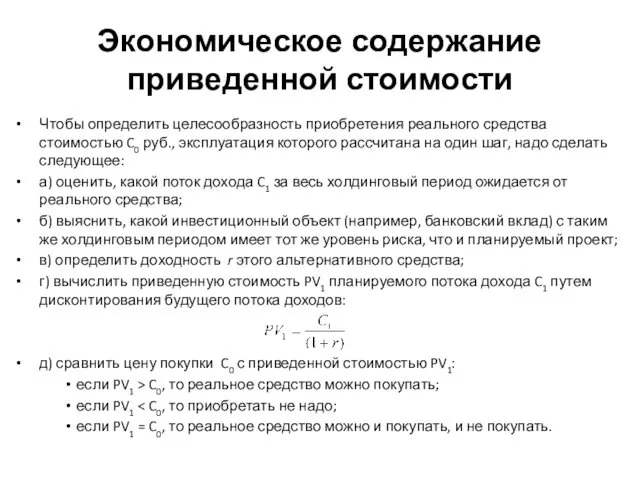

- 51. Чтобы определить целесообразность приобретения реального средства стоимостью C0 руб., эксплуатация которого рассчитана на один шаг, надо

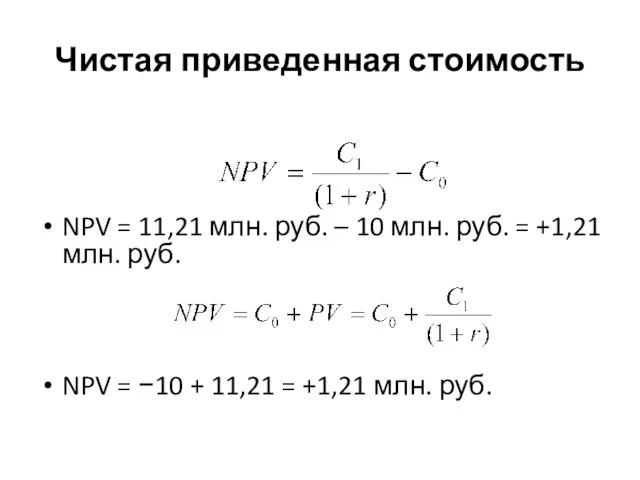

- 52. Чистая приведенная стоимость NPV = 11,21 млн. руб. – 10 млн. руб. = +1,21 млн. руб.

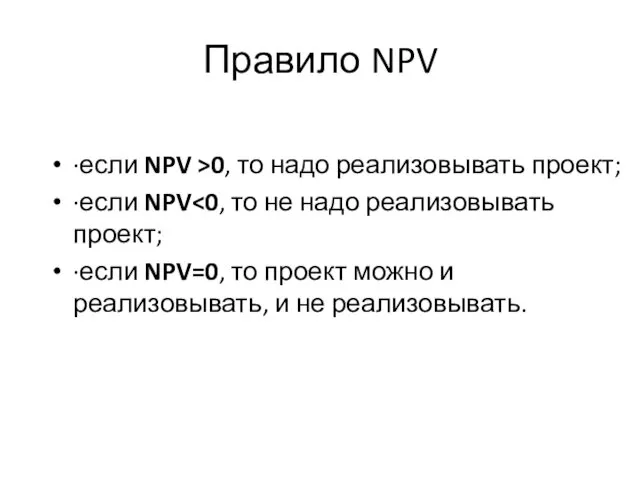

- 53. Правило NPV ∙если NPV >0, то надо реализовывать проект; ∙если NPV ∙если NPV=0, то проект можно

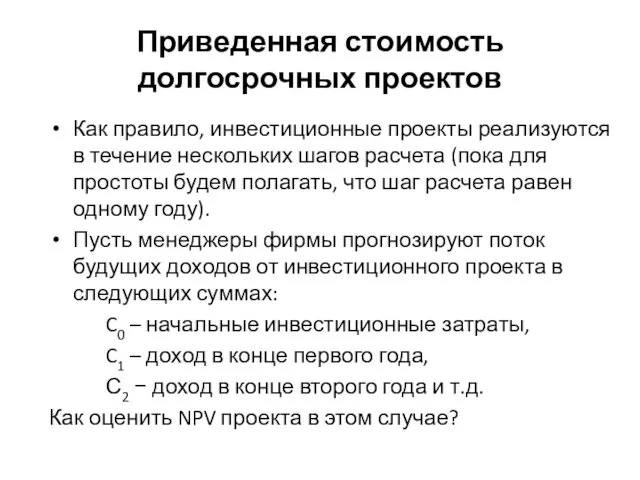

- 54. Как правило, инвестиционные проекты реализуются в течение нескольких шагов расчета (пока для простоты будем полагать, что

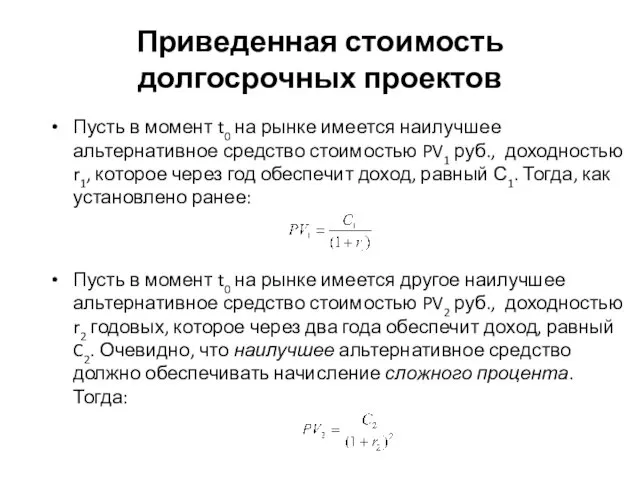

- 55. Пусть в момент t0 на рынке имеется наилучшее альтернативное средство стоимостью PV1 руб., доходностью r1, которое

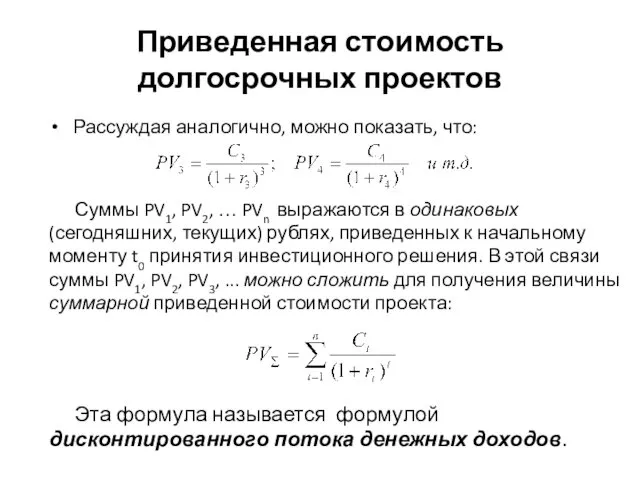

- 56. Приведенная стоимость долгосрочных проектов Рассуждая аналогично, можно показать, что: Суммы PV1, PV2, … PVn выражаются в

- 57. Чтобы найти чистую приведенную стоимость (NPV) проекта, необходимо учесть начальную сумму инвестиционных затрат C0 в момент

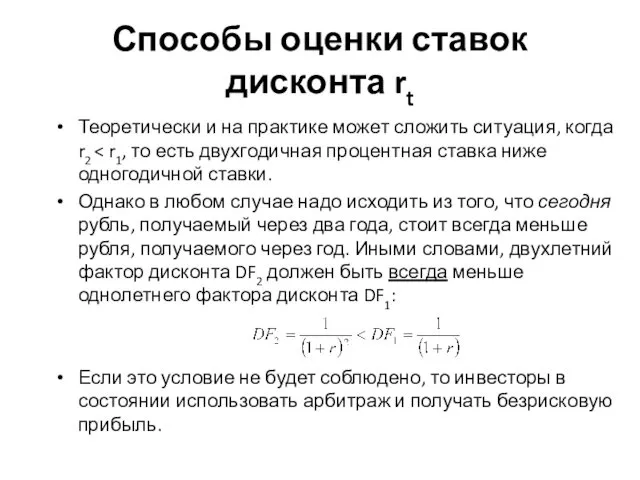

- 58. Способы оценки ставок дисконта rt В реальной жизни величины r1, r2, r3,... могут отличаться друг от

- 59. Теоретически и на практике может сложить ситуация, когда r2 Однако в любом случае надо исходить из

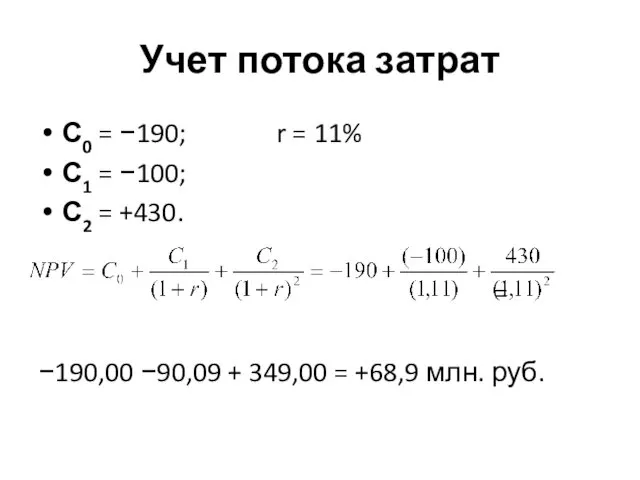

- 60. Учет потока затрат С0 = −190; r = 11% С1 = −100; С2 = +430. =

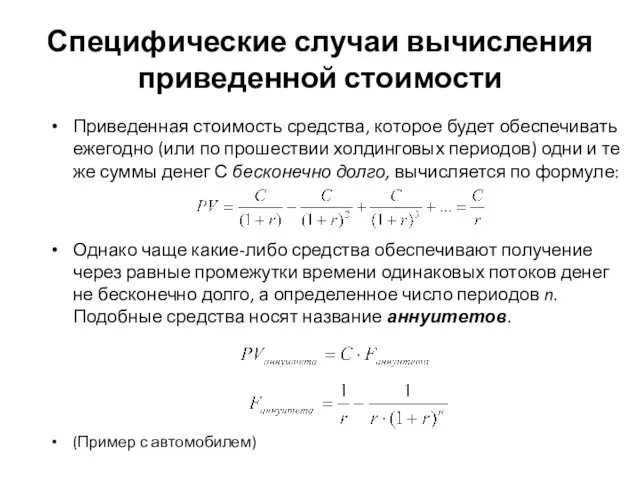

- 61. Специфические случаи вычисления приведенной стоимости Приведенная стоимость средства, которое будет обеспечивать ежегодно (или по прошествии холдинговых

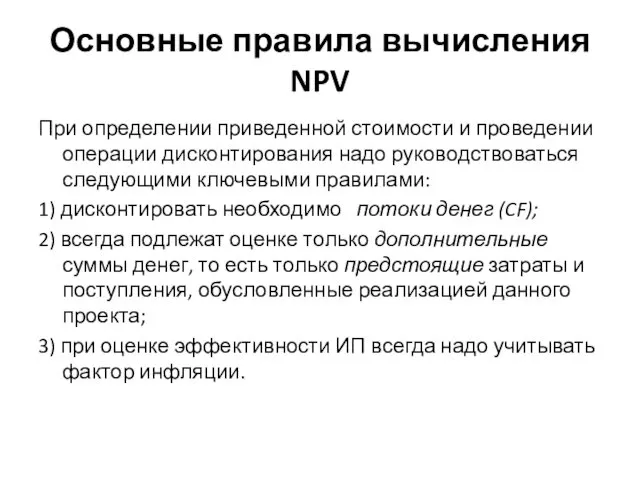

- 62. Основные правила вычисления NPV При определении приведенной стоимости и проведении операции дисконтирования надо руководствоваться следующими ключевыми

- 63. Учет потоков денег Расчет приведенной стоимости производится только на основании дисконтирования потока денег (cash flow), под

- 64. Учет потоков денег Три основные причины использования CF при расчете NPV: 1. Позволяет точно определить моменты

- 66. Скачать презентацию

Классификация ИП

Такая классификация проводится по следующим основным критериям:

I) По взаимному влиянию

II)

Классификация ИП

Такая классификация проводится по следующим основным критериям:

I) По взаимному влиянию

II)

Классификация ИП по взаимному влиянию друг на друга

Независимые проекты −

Классификация ИП по взаимному влиянию друг на друга

Независимые проекты −

Классификация ИП по взаимному влиянию друг на друга

Зависимые проекты :

1) Альтернативные

Классификация ИП по взаимному влиянию друг на друга

Зависимые проекты :

1) Альтернативные

Классификация проектов по их взаимному влиянию

Классификация проектов по их взаимному влиянию

Классификация ИП по сроку реализации

По этому критерию инвестиционные проекты делятся

Классификация ИП по сроку реализации

По этому критерию инвестиционные проекты делятся

Классификация ИП по их масштабу

Масштаб ИП характеризует его общественную значимость, которая

Классификация ИП по их масштабу

Масштаб ИП характеризует его общественную значимость, которая

Классификация ИП по их масштабу

а) глобальные проекты – их реализация влияет

Классификация ИП по их масштабу

а) глобальные проекты – их реализация влияет

Классификация ИП по основной направленности

Направленность проекта определяется целями его реализации:

1) коммерческие

Классификация ИП по основной направленности

Направленность проекта определяется целями его реализации:

1) коммерческие

Классификация ИП

Соответствующая классификация проектов позволяет фирмам целенаправленно проводить инвестиционную политику, рационально

Классификация ИП

Соответствующая классификация проектов позволяет фирмам целенаправленно проводить инвестиционную политику, рационально

Инвестиционный цикл и его фазы

Период времени между началом осуществления проекта

Инвестиционный цикл и его фазы

Период времени между началом осуществления проекта

В инвестиционном цикле выделяют четыре фазы, каждая из которых имеет свои

В инвестиционном цикле выделяют четыре фазы, каждая из которых имеет свои

Прединвестиционная фаза

Включает несколько стадий:

а) определение инвестиционных возможностей − отправная точка всего

Прединвестиционная фаза

Включает несколько стадий:

а) определение инвестиционных возможностей − отправная точка всего

Каждая стадия прединвестиционной фазы ИП должна способствовать предотвращению неожиданностей и возможных

Каждая стадия прединвестиционной фазы ИП должна способствовать предотвращению неожиданностей и возможных

Инвестиционный замысел отражается в специальном документе – декларации о намерениях.

В

В

Прединвестиционная фаза

Завершающим этапом прединвестиционных исследований является разработка технико-экономического обоснования (ТЭО) и

Прединвестиционная фаза

Завершающим этапом прединвестиционных исследований является разработка технико-экономического обоснования (ТЭО) и

Инвестиционная фаза

На этой фазе происходит строительство нового объекта, закупка и

Инвестиционная фаза

На этой фазе происходит строительство нового объекта, закупка и

Операционная (производственная) фаза

Заключается в текущей деятельности по проекту: закупка сырья,

Операционная (производственная) фаза

Заключается в текущей деятельности по проекту: закупка сырья,

Ликвидационная фаза

Связана с этапом окончания ИП, когда он выполнил поставленные

Ликвидационная фаза

Связана с этапом окончания ИП, когда он выполнил поставленные

Фазы и стадии реализации ИП

Фазы и стадии реализации ИП

Эффективность инвестиционных проектов

В общем случае под эффективностью инвестиционного проекта понимают

Эффективность инвестиционных проектов

В общем случае под эффективностью инвестиционного проекта понимают

Эффективность инвестиционных проектов

“Методические рекомендации…” выделяют два вида эффективности:

1) эффективность проекта в

Эффективность инвестиционных проектов

“Методические рекомендации…” выделяют два вида эффективности:

1) эффективность проекта в

Эффективность инвестиционных проектов

При оценке эффективности проекта в целом следует учитывать его

Эффективность инвестиционных проектов

При оценке эффективности проекта в целом следует учитывать его

Общественная эффективность учитывает социально-экономические последствия реализации ИП для общества в целом,

Общественная эффективность учитывает социально-экономические последствия реализации ИП для общества в целом,

Коммерческая эффективность ИП отражает экономические последствия его осуществления для участника ИП,

Коммерческая эффективность ИП отражает экономические последствия его осуществления для участника ИП,

Эффективность инвестиционных проектов

Эффективность участия в проекте – позволяет оценить реализуемость ИП

Эффективность инвестиционных проектов

Эффективность участия в проекте – позволяет оценить реализуемость ИП

Общая схема оценки эффективности ИП

Два этапа:

Этап I – оценка эффективности

Общая схема оценки эффективности ИП

Два этапа:

Этап I – оценка эффективности

Общая схема оценки эффективности ИП

Если условия и источники финансирования общественно значимых

Общая схема оценки эффективности ИП

Если условия и источники финансирования общественно значимых

Оценка эффективности ИП

Методы оценки эффективности ИП условно делят на две группы:

1. простые

Оценка эффективности ИП

Методы оценки эффективности ИП условно делят на две группы:

1. простые

Оценка эффективности ИП

Центральными являются динамические методы оценки эффективности ИП. В их

Оценка эффективности ИП

Центральными являются динамические методы оценки эффективности ИП. В их

Методы оценки эффективности ИП

Методы оценки эффективности ИП

Определение приведенной стоимости

При реализации инвестиционного проекта задача инвестора состоит в том,

Определение приведенной стоимости

При реализации инвестиционного проекта задача инвестора состоит в том,

Экономическое содержание приведенной стоимости

В момент t0 затраты на проект составляют С0

Экономическое содержание приведенной стоимости

В момент t0 затраты на проект составляют С0

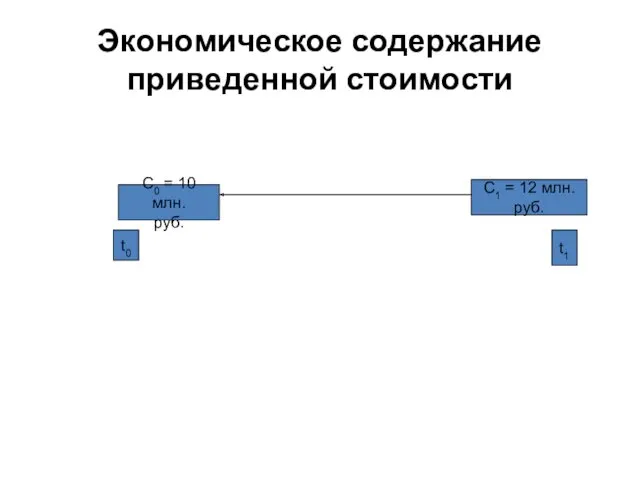

Экономическое содержание приведенной стоимости

t0

t1

С0 = 10 млн.

руб.

С1 = 12 млн.

руб.

Экономическое содержание приведенной стоимости

t0

t1

С0 = 10 млн.

руб.

С1 = 12 млн.

руб.

Экономическое содержание приведенной стоимости

Но эти суммы приходятся на различные даты, и

Экономическое содержание приведенной стоимости

Но эти суммы приходятся на различные даты, и

Экономическое содержание приведенной стоимости

Приводя сумму С1 к моменту времени t0, мы,

Экономическое содержание приведенной стоимости

Приводя сумму С1 к моменту времени t0, мы,

Проблема при этом состоит в том, что через год доход C1=

Проблема при этом состоит в том, что через год доход C1=

Экономическое содержание приведенной стоимости

К решению данной проблемы можно подойти следующим образом.

Экономическое содержание приведенной стоимости

К решению данной проблемы можно подойти следующим образом.

Экономическое содержание приведенной стоимости

Вследствие существующего промежутка времени между моментами t0 и

Экономическое содержание приведенной стоимости

Вследствие существующего промежутка времени между моментами t0 и

Экономическое содержание приведенной стоимости

Это позволяет оценивать издержки использования ресурса с точки

Экономическое содержание приведенной стоимости

Это позволяет оценивать издержки использования ресурса с точки

Экономическое содержание приведенной стоимости

Значит, чтобы оценить предельные издержки MRC приобретения станка

Экономическое содержание приведенной стоимости

Значит, чтобы оценить предельные издержки MRC приобретения станка

Поскольку доходность единицы альтернативного ресурса должна компенсировать инвестору три фактора −

Поскольку доходность единицы альтернативного ресурса должна компенсировать инвестору три фактора −

Будем считать, что наилучшим альтернативным средством оцениваемому станку является банковский вклад

Будем считать, что наилучшим альтернативным средством оцениваемому станку является банковский вклад

Экономическое содержание приведенной стоимости

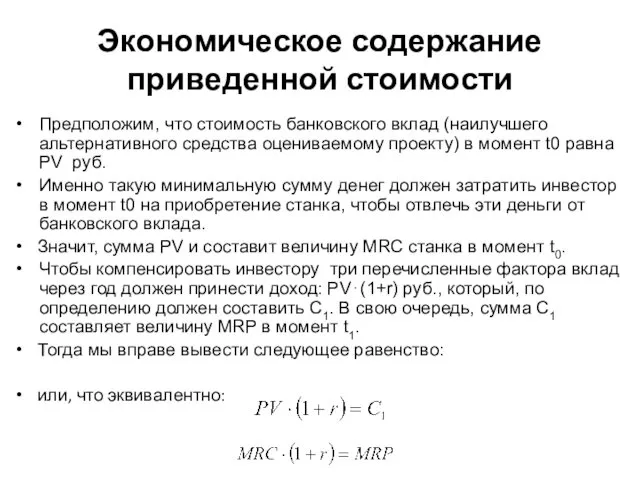

Предположим, что стоимость банковского вклад (наилучшего альтернативного средства

Экономическое содержание приведенной стоимости

Предположим, что стоимость банковского вклад (наилучшего альтернативного средства

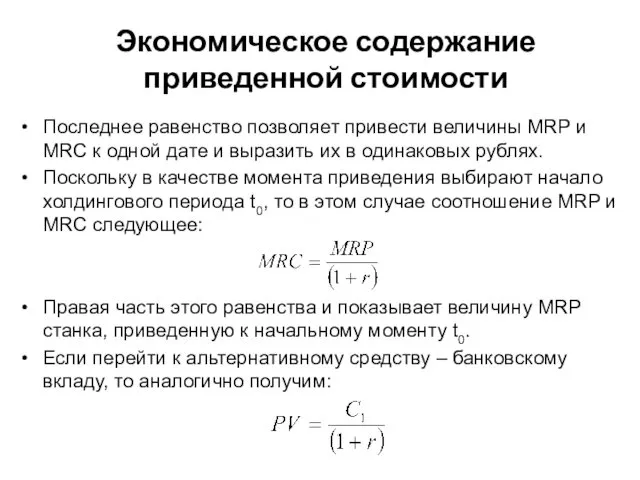

Последнее равенство позволяет привести величины MRP и MRC к одной дате

Последнее равенство позволяет привести величины MRP и MRC к одной дате

Последнее равенство позволяет привести величины MRP и MRC к одной дате

Последнее равенство позволяет привести величины MRP и MRC к одной дате

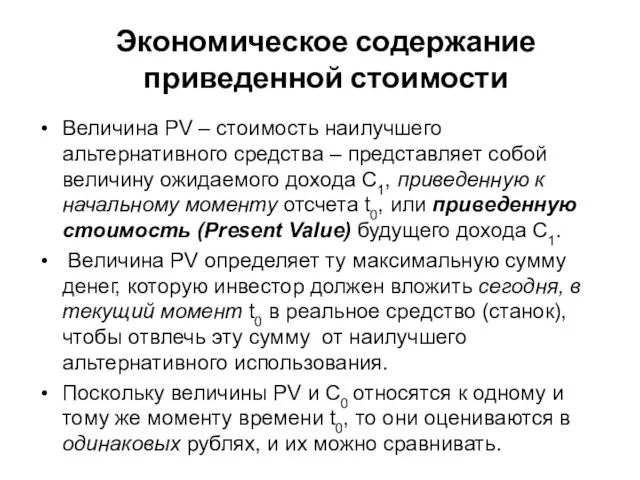

Величина PV – стоимость наилучшего альтернативного средства – представляет собой величину

Величина PV – стоимость наилучшего альтернативного средства – представляет собой величину

Экономическое содержание приведенной стоимости

В таком случае сумма PV становится ключевой

Экономическое содержание приведенной стоимости

В таком случае сумма PV становится ключевой

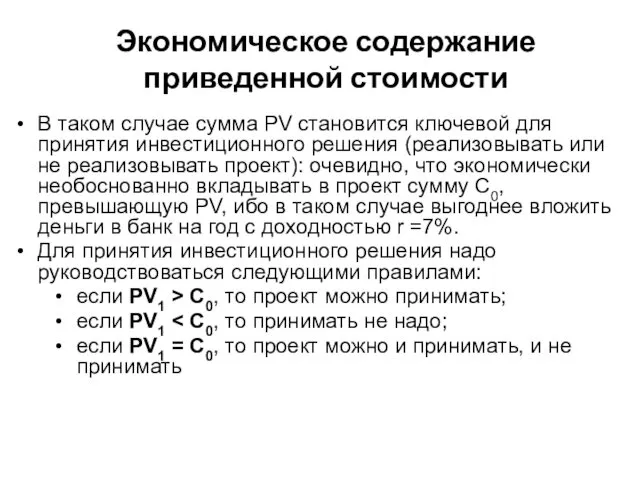

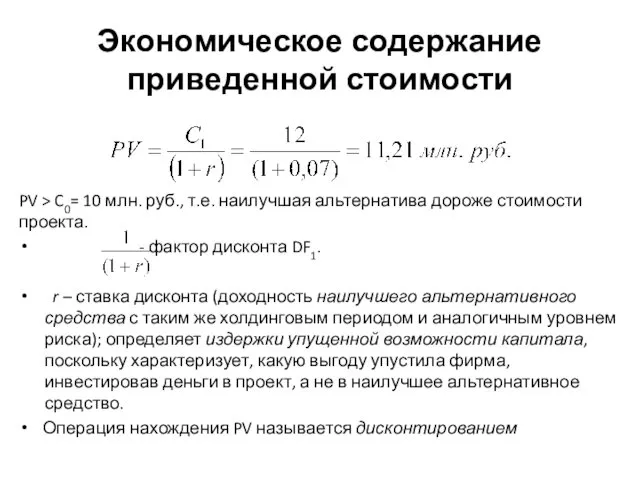

Экономическое содержание приведенной стоимости

PV > C0= 10 млн. руб., т.е. наилучшая

Экономическое содержание приведенной стоимости

PV > C0= 10 млн. руб., т.е. наилучшая

Чтобы определить целесообразность приобретения реального средства стоимостью C0 руб., эксплуатация которого

Чтобы определить целесообразность приобретения реального средства стоимостью C0 руб., эксплуатация которого

Чистая приведенная стоимость

NPV = 11,21 млн. руб. – 10 млн.

Чистая приведенная стоимость

NPV = 11,21 млн. руб. – 10 млн.

Правило NPV

∙если NPV >0, то надо реализовывать проект;

∙если NPV<0, то не

Правило NPV

∙если NPV >0, то надо реализовывать проект;

∙если NPV<0, то не

Как правило, инвестиционные проекты реализуются в течение нескольких шагов расчета (пока

Как правило, инвестиционные проекты реализуются в течение нескольких шагов расчета (пока

Пусть в момент t0 на рынке имеется наилучшее альтернативное средство стоимостью

Пусть в момент t0 на рынке имеется наилучшее альтернативное средство стоимостью

Приведенная стоимость долгосрочных проектов

Рассуждая аналогично, можно показать, что:

Суммы PV1, PV2,

Приведенная стоимость долгосрочных проектов

Рассуждая аналогично, можно показать, что:

Суммы PV1, PV2,

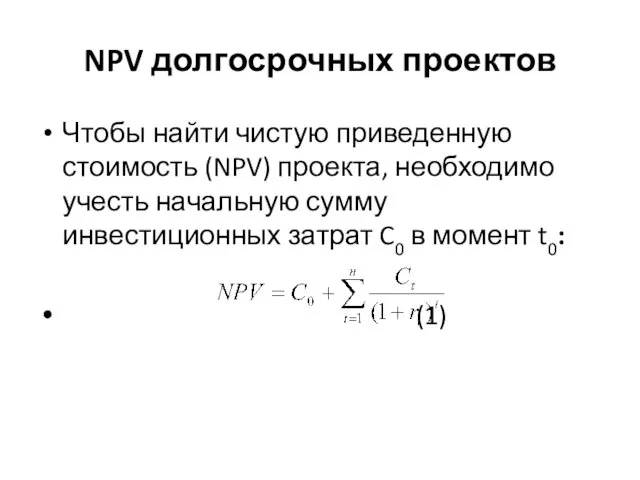

Чтобы найти чистую приведенную стоимость (NPV) проекта, необходимо учесть начальную сумму

Чтобы найти чистую приведенную стоимость (NPV) проекта, необходимо учесть начальную сумму

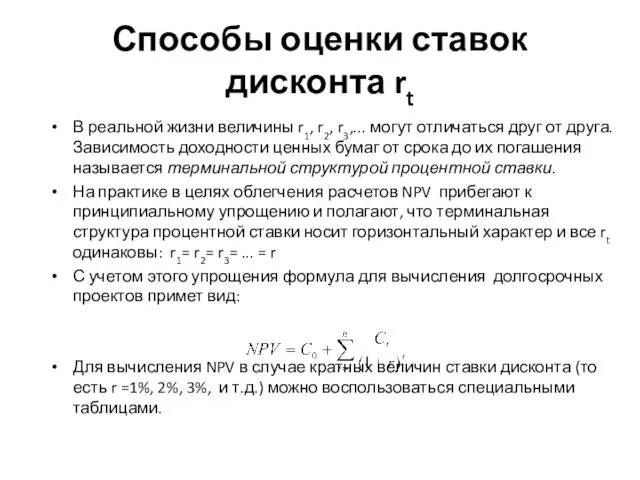

Способы оценки ставок дисконта rt

В реальной жизни величины r1, r2, r3,...

Способы оценки ставок дисконта rt

В реальной жизни величины r1, r2, r3,...

Теоретически и на практике может сложить ситуация, когда r2 < r1,

Теоретически и на практике может сложить ситуация, когда r2 < r1,

Учет потока затрат

С0 = −190; r = 11%

С1 = −100;

С2 =

Учет потока затрат

С0 = −190; r = 11%

С1 = −100;

С2 =

Специфические случаи вычисления приведенной стоимости

Приведенная стоимость средства, которое будет обеспечивать ежегодно

Специфические случаи вычисления приведенной стоимости

Приведенная стоимость средства, которое будет обеспечивать ежегодно

Основные правила вычисления NPV

При определении приведенной стоимости и проведении операции

Основные правила вычисления NPV

При определении приведенной стоимости и проведении операции

Учет потоков денег

Расчет приведенной стоимости производится только на основании дисконтирования потока

Учет потоков денег

Расчет приведенной стоимости производится только на основании дисконтирования потока

Учет потоков денег

Три основные причины использования CF при расчете NPV:

1. Позволяет

Учет потоков денег

Три основные причины использования CF при расчете NPV:

1. Позволяет

Разработка автомобильных чехлов с нагревательным элементом

Разработка автомобильных чехлов с нагревательным элементом Мотивация персонала

Мотивация персонала Методы теоретического исследования. Классификация методов теоретического исследования

Методы теоретического исследования. Классификация методов теоретического исследования Виды туризма

Виды туризма Компетентностно-ориентированные задания

Компетентностно-ориентированные задания Презентация к уроку технологии в 1 классе по ФГОС. УМК Гармония Тема: Работаем с яичной скорлупкой

Презентация к уроку технологии в 1 классе по ФГОС. УМК Гармония Тема: Работаем с яичной скорлупкой Складові інформаційної технології

Складові інформаційної технології Производственные объекты

Производственные объекты Новогодний утренник Новогоднее волшебство

Новогодний утренник Новогоднее волшебство Виды торговых помещений

Виды торговых помещений Методы педагогического исследования. Работа с литературой

Методы педагогического исследования. Работа с литературой Почему Oriflame? Выбор сетевой компании

Почему Oriflame? Выбор сетевой компании Ата-аналарга киңәшләр

Ата-аналарга киңәшләр Пущин Иван Иванович

Пущин Иван Иванович Глобальные проблемы человечества и пути их решения. Экологическая проблема

Глобальные проблемы человечества и пути их решения. Экологическая проблема Әниләр бәйрәме

Әниләр бәйрәме Вторичные энергетические ресурсы

Вторичные энергетические ресурсы Термическая обработка ТБО

Термическая обработка ТБО Экосистема. Виды взаимодействия

Экосистема. Виды взаимодействия Обеспечение безопасности при использовании и содержании внутридомового и внутриквартирного газового оборудования

Обеспечение безопасности при использовании и содержании внутридомового и внутриквартирного газового оборудования Слово “and”

Слово “and” Концептуальные основы радиационной безопасности

Концептуальные основы радиационной безопасности Подростковый возраст

Подростковый возраст Автоматические телефонные станции. Классификация АТС

Автоматические телефонные станции. Классификация АТС Оригами-танграм

Оригами-танграм Циркуляционная система буровой установки

Циркуляционная система буровой установки Сүйек қосылыстары

Сүйек қосылыстары Сattle breeding in the US

Сattle breeding in the US