- Классификация льгот по налогу на имущество организации

Содержание

- 2. Понятие налога на имущество организации Налог на имущество организаций является региональным налогом. Устанавливая налог, законодательные (представительные)

- 3. Кто устанавливает льготы по налогу на имущество организаций в 2019 году Российские организации платят налог на

- 4. Какие бывают федеральные льготы по налогу на имущество в 2019 году Федеральные льготы по налогу на

- 5. Кому положены региональные льготы по налогу на имущество организаций в 2019 году Региональные власти вправе на

- 6. Сервис ФНС с информацией о льготах по имущественным налогам

- 7. Положены ли льготы по налогу на имущество организациям на УСН и ЕНВД Налог исходя из кадастровой

- 8. Коды льгот по налогу на имущество организаций Федеральные коды налоговой льготы по налогу на имущество

- 9. Коды льгот по налогу на имущество организаций Региональные коды налоговой льготы по налогу на имущество

- 11. Скачать презентацию

Понятие налога на имущество организации

Налог на имущество организаций является региональным налогом.

Понятие налога на имущество организации

Налог на имущество организаций является региональным налогом.

Кто устанавливает льготы по налогу на имущество организаций в 2019 году

Российские

Кто устанавливает льготы по налогу на имущество организаций в 2019 году

Российские

Какие бывают федеральные льготы по налогу на имущество в 2019 году

Федеральные

Какие бывают федеральные льготы по налогу на имущество в 2019 году

Федеральные

Кому положены региональные льготы по налогу на имущество организаций в 2019

Кому положены региональные льготы по налогу на имущество организаций в 2019

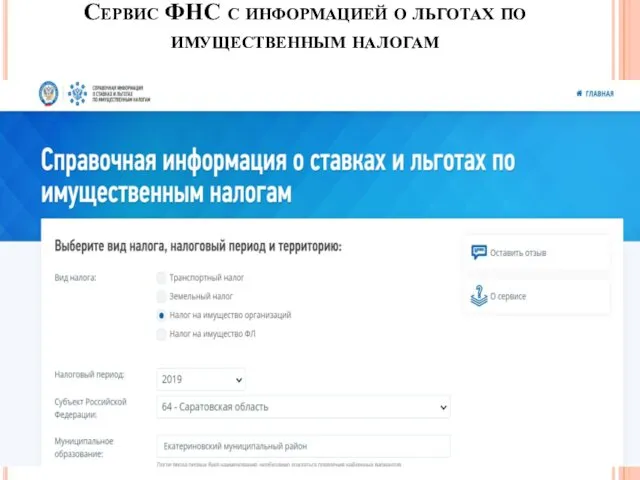

Сервис ФНС с информацией о льготах по имущественным налогам

Сервис ФНС с информацией о льготах по имущественным налогам

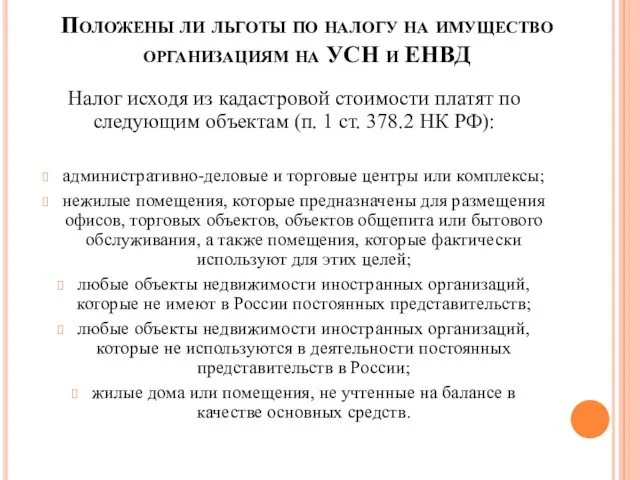

Положены ли льготы по налогу на имущество организациям на УСН и

Положены ли льготы по налогу на имущество организациям на УСН и

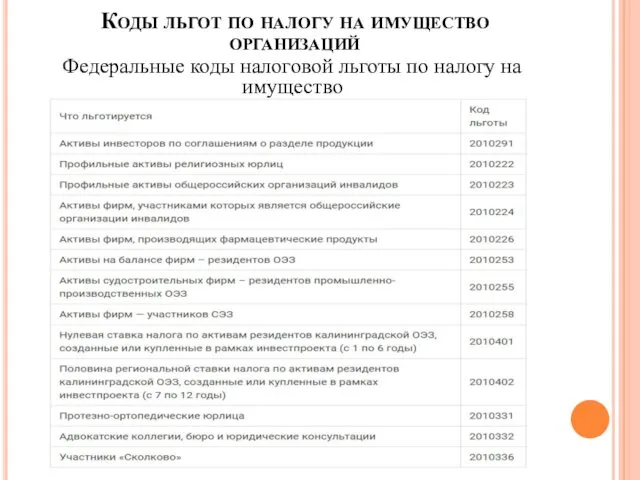

Коды льгот по налогу на имущество организаций

Федеральные коды налоговой льготы по

Коды льгот по налогу на имущество организаций

Федеральные коды налоговой льготы по

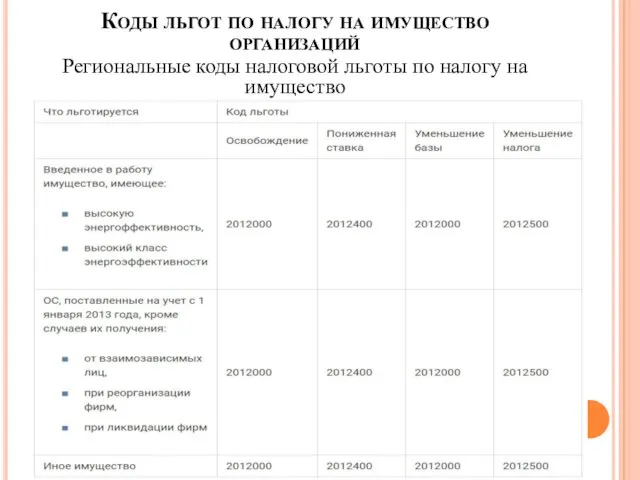

Коды льгот по налогу на имущество организаций

Региональные коды налоговой льготы по

Коды льгот по налогу на имущество организаций

Региональные коды налоговой льготы по

Плавание. Общий курс

Плавание. Общий курс Создание и анализ данных в современных СУБД

Создание и анализ данных в современных СУБД Н. Сладков. Лисица и Ёж

Н. Сладков. Лисица и Ёж Гетьман Конашевич-Сагайдачний

Гетьман Конашевич-Сагайдачний Построение двойственной задачи

Построение двойственной задачи Бабочка из бумаги (1 класс)

Бабочка из бумаги (1 класс) Картины И.И. Шишкина

Картины И.И. Шишкина Функциональные системы автоматизации технологических процессов. Автоматизация добычи промыслового сбора нефти и нефтяного газа

Функциональные системы автоматизации технологических процессов. Автоматизация добычи промыслового сбора нефти и нефтяного газа Принципы взаимодействия с родителями

Принципы взаимодействия с родителями презентация Ионные уравнения

презентация Ионные уравнения Проектная работа География на подоконнике

Проектная работа География на подоконнике Адаптация – результат эволюции

Адаптация – результат эволюции Социальные статусы и роли

Социальные статусы и роли Урок знаний

Урок знаний Система ремонта техники связи и АСУ (лекции № 7)

Система ремонта техники связи и АСУ (лекции № 7) 2 курс Культура речи 3, 4

2 курс Культура речи 3, 4 Человек, как духовное существо

Человек, как духовное существо Мастер-класс для педагогов. Интеллектуальная игра Мозговой штурм

Мастер-класс для педагогов. Интеллектуальная игра Мозговой штурм Презентация для старших дошкольников Успение Пресвятой Богородицы

Презентация для старших дошкольников Успение Пресвятой Богородицы Мастер-класс по химии Расстановка коэффициентов в химических уравнениях

Мастер-класс по химии Расстановка коэффициентов в химических уравнениях Страшилки. Не трогай старый сундук

Страшилки. Не трогай старый сундук Волшебные свойства бумаги

Волшебные свойства бумаги Балада про цибулю

Балада про цибулю Биохимия крови

Биохимия крови Л 1 Числ множ Предел последов

Л 1 Числ множ Предел последов Прямая и обратная теоремы Виета

Прямая и обратная теоремы Виета Цивилизации Запада и Востока в Средние века. Варварские государства. Раннее средневековье в Европе

Цивилизации Запада и Востока в Средние века. Варварские государства. Раннее средневековье в Европе Efes Manufacturing System

Efes Manufacturing System