- Контроль, оценка и аудит маркетинга

Содержание

- 2. Тема 6. Контроль, оценка и аудит маркетинга январь-февраль 2016 Жильцова О.Н. Организация системы контроля требует внедрения

- 3. январь-февраль 2016 Жильцова О.Н. Центральное место в системе контроллинга отводится контролю маркетинга. Контроль, являясь заключительной стадией

- 4. январь-февраль 2016 Жильцова О.Н. Уровни контроля I. Глобальный II. Стратегический III. Тактический IV. Оперативный

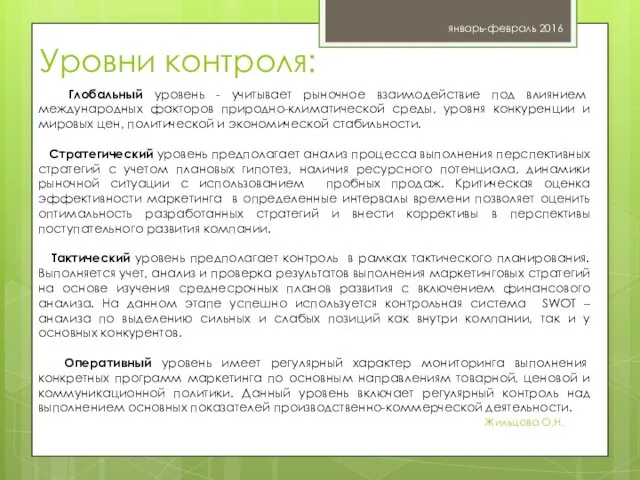

- 5. январь-февраль 2016 Жильцова О.Н. Глобальный уровень - учитывает рыночное взаимодействие под влиянием международных факторов природно-климатической среды,

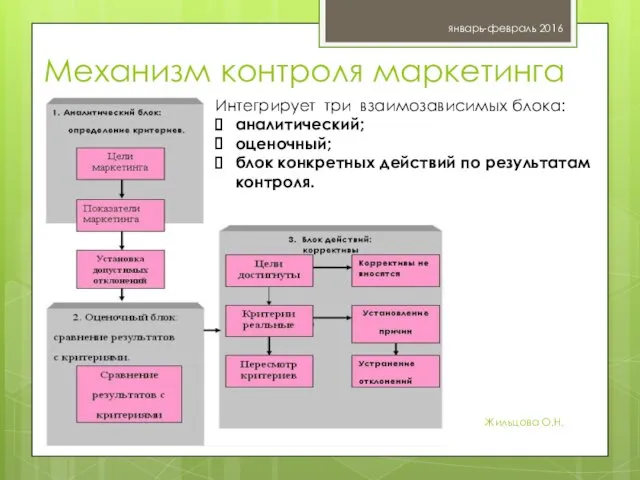

- 6. январь-февраль 2016 Жильцова О.Н. Интегрирует три взаимозависимых блока: аналитический; оценочный; блок конкретных действий по результатам контроля.

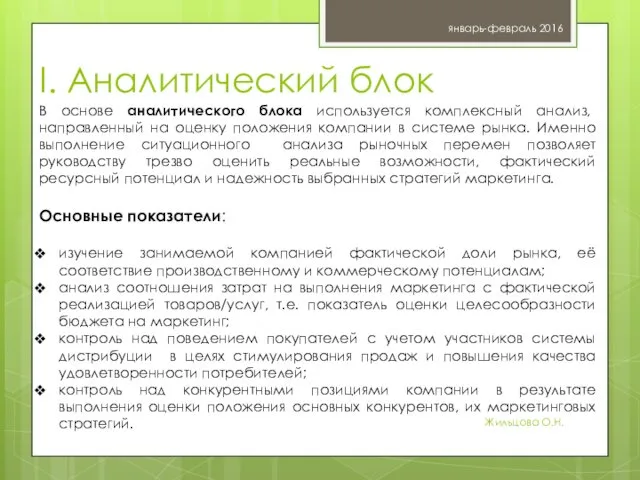

- 7. I. Аналитический блок январь-февраль 2016 Жильцова О.Н. В основе аналитического блока используется комплексный анализ, направленный на

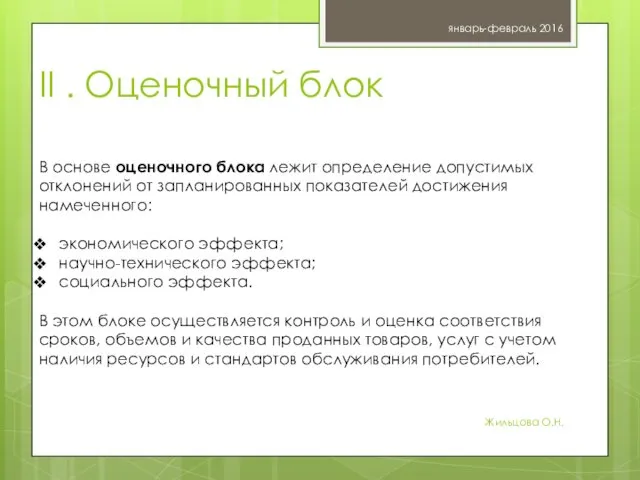

- 8. II . Оценочный блок январь-февраль 2016 Жильцова О.Н. В основе оценочного блока лежит определение допустимых отклонений

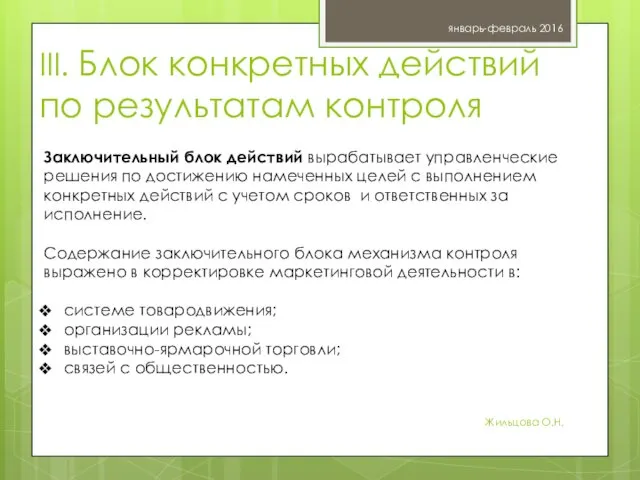

- 9. III. Блок конкретных действий по результатам контроля январь-февраль 2016 Жильцова О.Н. Заключительный блок действий вырабатывает управленческие

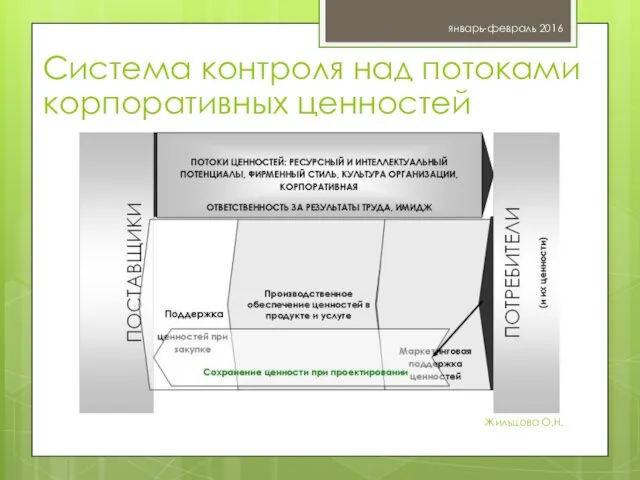

- 10. Система контроля над потоками корпоративных ценностей январь-февраль 2016 Жильцова О.Н. Система контроля в маркетинге осуществляет управление

- 11. январь-февраль 2016 Жильцова О.Н. Система контроля над потоками корпоративных ценностей

- 12. январь-февраль 2016 Жильцова О.Н. В целях успешного выполнения поставленных задач компании рекомендуется проводить четыре вида контроля:

- 13. январь-февраль 2016 Жильцова О.Н. В случае отклонения, превышающего норму допустимого, в каждом отдельном случае предпринимаются соответствующие

- 14. Контроль реализации маркетингового плана январь-февраль 2016

- 15. Ревизия январь-февраль 2016 Жильцова О.Н. Для осуществления механизмов совершенствования маркетинговой деятельности на регулярной основе проводятся различные

- 16. январь-февраль 2016 Жильцова О.Н. Ревизия предполагает регулярное, периодическое и эпизодическое инспектирование для оценки эффективности маркетинга, его

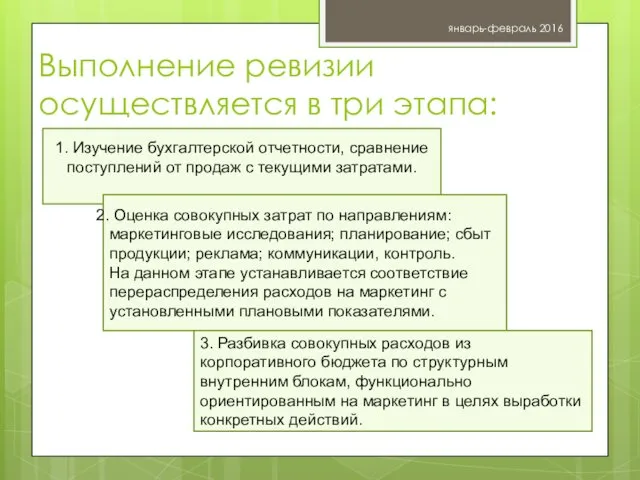

- 17. январь-февраль 2016 Жильцова О.Н. Выполнение ревизии осуществляется в три этапа: 1. Изучение бухгалтерской отчетности, сравнение поступлений

- 18. январь-февраль 2016 Жильцова О.Н. Результаты плановых проверок оформляются актом, в котором имеется заключение о выявленных нарушениях,

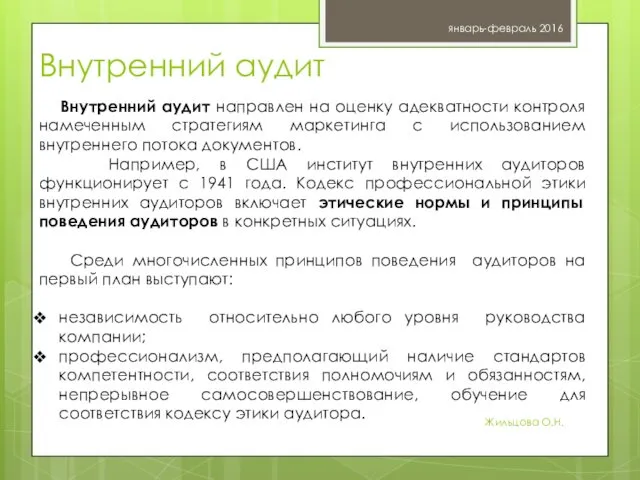

- 19. январь-февраль 2016 Жильцова О.Н. Внутренний аудит направлен на оценку адекватности контроля намеченным стратегиям маркетинга с использованием

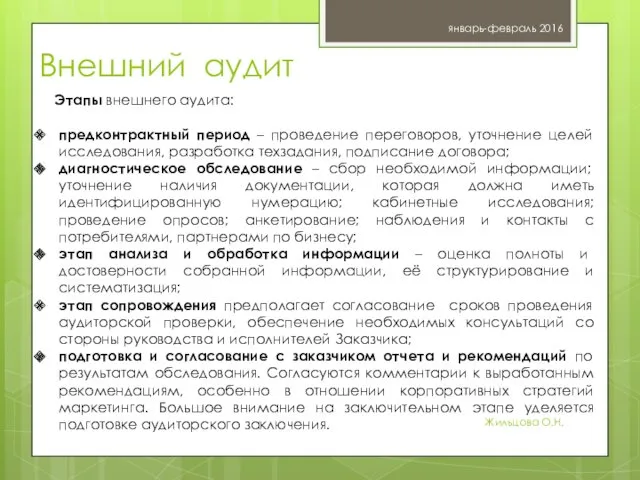

- 20. январь-февраль 2016 Жильцова О.Н. Этапы внешнего аудита: предконтрактный период – проведение переговоров, уточнение целей исследования, разработка

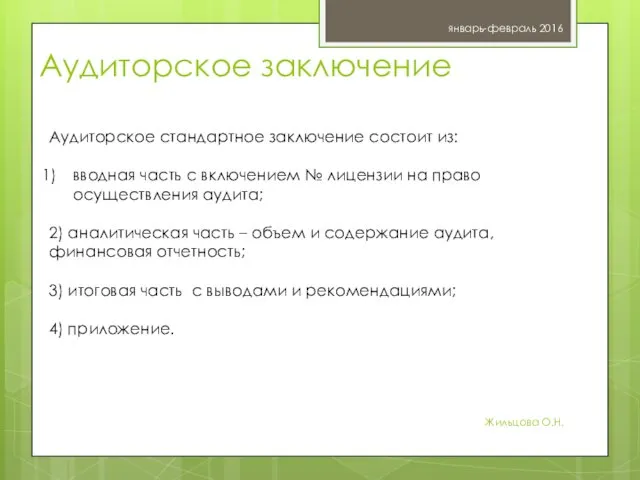

- 21. январь-февраль 2016 Жильцова О.Н. Аудиторское стандартное заключение состоит из: вводная часть с включением № лицензии на

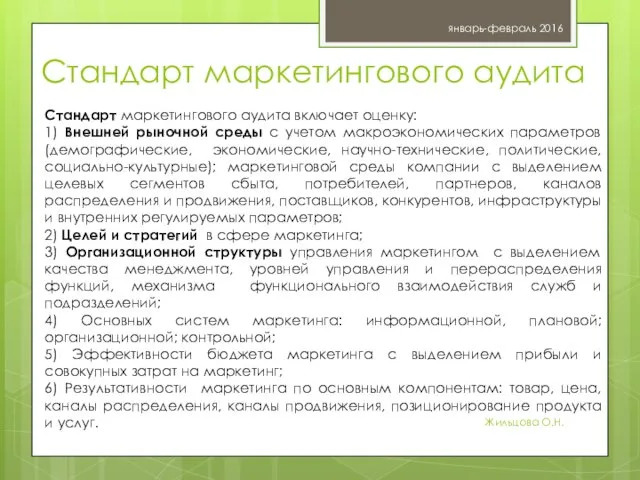

- 22. Стандарт маркетингового аудита январь-февраль 2016 Жильцова О.Н. Стандарт маркетингового аудита включает оценку: 1) Внешней рыночной среды

- 23. январь-февраль 2016 Жильцова О.Н. Практика осуществления механизма контроля маркетинга на рынке России выделяет определенные трудности его

- 24. Система контроллинга январь-февраль 2016 Жильцова О.Н. Термин «контроллинг» (от англ. to control – контролировать, управлять) зародился

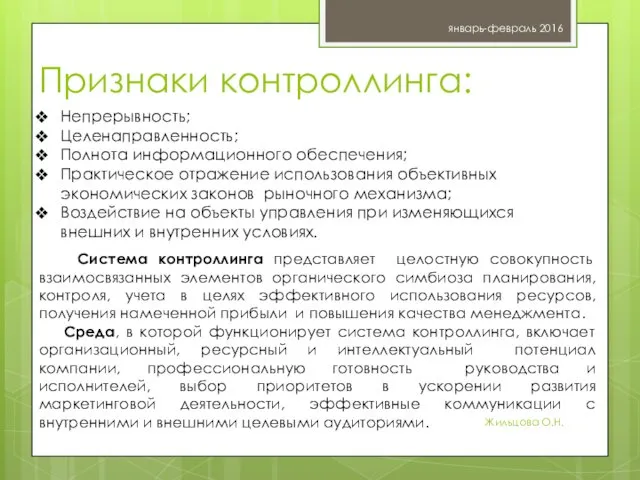

- 25. Признаки контроллинга: январь-февраль 2016 Жильцова О.Н. Непрерывность; Целенаправленность; Полнота информационного обеспечения; Практическое отражение использования объективных экономических

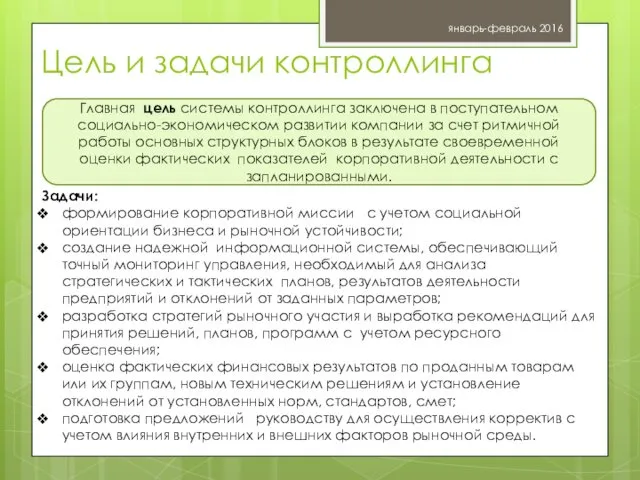

- 26. Цель и задачи контроллинга январь-февраль 2016 Главная цель системы контроллинга заключена в поступательном социально-экономическом развитии компании

- 27. январь-февраль 2016 Жильцова О.Н. Инновации, технология, производство, материально-техническое снабжение, сбыт готовой продукции являются основными процессами создания

- 28. В зависимости от типа реализуемых целей контроллинг разделяют на стратегический, тактический и оперативный. январь-февраль 2016 Жильцова

- 29. Основные составляющие компоненты контроллинга январь-февраль 2016 Жильцова О.Н. финансовая составляющая клиентская база компоненты внутренних бизнес-процессов компоненты

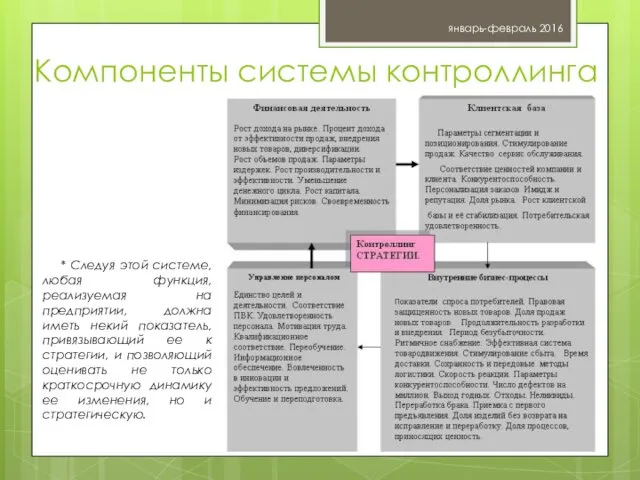

- 30. Компоненты системы контроллинга январь-февраль 2016 Жильцова О.Н. * Следуя этой системе, любая функция, реализуемая на предприятии,

- 31. Итоги контроллинга январь-февраль 2016 Жильцова О.Н. Рассмотрение содержания системы контроллинга позволяет сделать заключение о том, что

- 32. Завершение отчетного периода январь-февраль 2016 Жильцова О.Н. По завершении отчетного периода выявляются отклонения фактических показателей от

- 33. Информационный учет в системе контроллинга январь-февраль 2016 Жильцова О.Н. Информационный учет в системе контроллинга строится по

- 34. Данные информационного учёта январь-февраль 2016 Жильцова О.Н. Производитель информации (работник планово-экономической службы, контроллер) обязан использовать данные

- 35. Принципы контроллинга январь-февраль 2016 Жильцова О.Н. 1. Реализация принципа начисления обеспечивает признание доходов и расходов по

- 36. Комплексный подход к построению системы управления предполагает, что она должна отвечать целям стратегического, тактического и оперативного

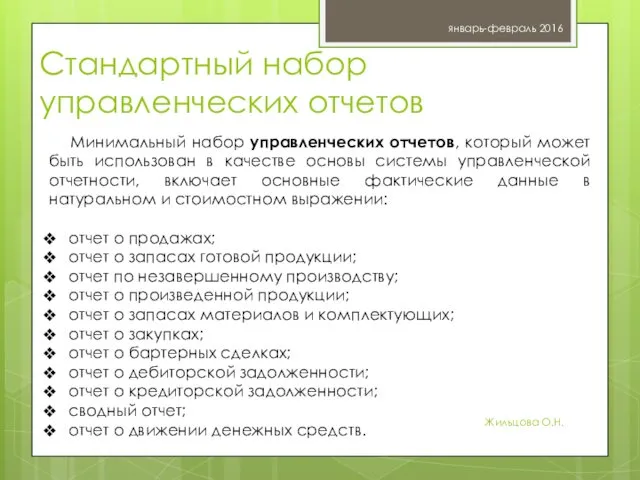

- 37. Стандартный набор управленческих отчетов январь-февраль 2016 Жильцова О.Н. Минимальный набор управленческих отчетов, который может быть использован

- 38. Выводы: январь-февраль 2016 Жильцова О.Н. В создании системы корпоративного учета важно отразить следующие вопросы: цель и

- 39. Оценка эффективности маркетинга январь-февраль 2016 Жильцова О.Н. Эффективность – достижение наибольших результатов при наименьших затратах (максимизация

- 41. Скачать презентацию

Тема 6. Контроль, оценка и аудит маркетинга

январь-февраль 2016

Жильцова О.Н.

Организация

Тема 6. Контроль, оценка и аудит маркетинга

январь-февраль 2016

Жильцова О.Н.

Организация

январь-февраль 2016

Жильцова О.Н.

Центральное место в системе контроллинга отводится контролю маркетинга.

январь-февраль 2016

Жильцова О.Н.

Центральное место в системе контроллинга отводится контролю маркетинга.

январь-февраль 2016

Жильцова О.Н.

Уровни контроля

I. Глобальный

II. Стратегический

III. Тактический

IV. Оперативный

январь-февраль 2016

Жильцова О.Н.

Уровни контроля

I. Глобальный

II. Стратегический

III. Тактический

IV. Оперативный

январь-февраль 2016

Жильцова О.Н.

Глобальный уровень - учитывает рыночное взаимодействие под

январь-февраль 2016

Жильцова О.Н.

Глобальный уровень - учитывает рыночное взаимодействие под

январь-февраль 2016

Жильцова О.Н.

Интегрирует три взаимозависимых блока:

аналитический;

оценочный;

блок конкретных действий

январь-февраль 2016

Жильцова О.Н.

Интегрирует три взаимозависимых блока:

аналитический;

оценочный;

блок конкретных действий

I. Аналитический блок

январь-февраль 2016

Жильцова О.Н.

В основе аналитического блока используется

I. Аналитический блок

январь-февраль 2016

Жильцова О.Н.

В основе аналитического блока используется

II . Оценочный блок

январь-февраль 2016

Жильцова О.Н.

В основе оценочного блока

II . Оценочный блок

январь-февраль 2016

Жильцова О.Н.

В основе оценочного блока

III. Блок конкретных действий по результатам контроля

январь-февраль 2016

Жильцова О.Н.

Заключительный блок

III. Блок конкретных действий по результатам контроля

январь-февраль 2016

Жильцова О.Н.

Заключительный блок

Система контроля над потоками корпоративных ценностей

январь-февраль 2016

Жильцова О.Н.

Система

Система контроля над потоками корпоративных ценностей

январь-февраль 2016

Жильцова О.Н.

Система

январь-февраль 2016

Жильцова О.Н.

Система контроля над потоками корпоративных ценностей

январь-февраль 2016

Жильцова О.Н.

Система контроля над потоками корпоративных ценностей

январь-февраль 2016

Жильцова О.Н.

В целях успешного выполнения поставленных задач компании

январь-февраль 2016

Жильцова О.Н.

В целях успешного выполнения поставленных задач компании

январь-февраль 2016

Жильцова О.Н.

В случае отклонения, превышающего норму допустимого, в

январь-февраль 2016

Жильцова О.Н.

В случае отклонения, превышающего норму допустимого, в

Контроль реализации маркетингового плана

январь-февраль 2016

Контроль реализации маркетингового плана

январь-февраль 2016

Ревизия

январь-февраль 2016

Жильцова О.Н.

Для осуществления механизмов совершенствования маркетинговой деятельности

Ревизия

январь-февраль 2016

Жильцова О.Н.

Для осуществления механизмов совершенствования маркетинговой деятельности

январь-февраль 2016

Жильцова О.Н.

Ревизия предполагает регулярное, периодическое и эпизодическое инспектирование

январь-февраль 2016

Жильцова О.Н.

Ревизия предполагает регулярное, периодическое и эпизодическое инспектирование

январь-февраль 2016

Жильцова О.Н.

Выполнение ревизии осуществляется в три этапа:

1. Изучение бухгалтерской

январь-февраль 2016

Жильцова О.Н.

Выполнение ревизии осуществляется в три этапа:

1. Изучение бухгалтерской

январь-февраль 2016

Жильцова О.Н.

Результаты плановых проверок оформляются актом, в котором

январь-февраль 2016

Жильцова О.Н.

Результаты плановых проверок оформляются актом, в котором

январь-февраль 2016

Жильцова О.Н.

Внутренний аудит направлен на оценку адекватности контроля

январь-февраль 2016

Жильцова О.Н.

Внутренний аудит направлен на оценку адекватности контроля

январь-февраль 2016

Жильцова О.Н.

Этапы внешнего аудита:

предконтрактный период – проведение переговоров,

январь-февраль 2016

Жильцова О.Н.

Этапы внешнего аудита:

предконтрактный период – проведение переговоров,

январь-февраль 2016

Жильцова О.Н.

Аудиторское стандартное заключение состоит из:

вводная часть с включением

январь-февраль 2016

Жильцова О.Н.

Аудиторское стандартное заключение состоит из:

вводная часть с включением

Стандарт маркетингового аудита

январь-февраль 2016

Жильцова О.Н.

Стандарт маркетингового аудита включает оценку:

1) Внешней

Стандарт маркетингового аудита

январь-февраль 2016

Жильцова О.Н.

Стандарт маркетингового аудита включает оценку:

1) Внешней

январь-февраль 2016

Жильцова О.Н.

Практика осуществления механизма контроля маркетинга на рынке

январь-февраль 2016

Жильцова О.Н.

Практика осуществления механизма контроля маркетинга на рынке

Система контроллинга

январь-февраль 2016

Жильцова О.Н.

Термин «контроллинг» (от англ. to control

Система контроллинга

январь-февраль 2016

Жильцова О.Н.

Термин «контроллинг» (от англ. to control

Признаки контроллинга:

январь-февраль 2016

Жильцова О.Н.

Непрерывность;

Целенаправленность;

Полнота информационного обеспечения;

Практическое отражение использования

Признаки контроллинга:

январь-февраль 2016

Жильцова О.Н.

Непрерывность;

Целенаправленность;

Полнота информационного обеспечения;

Практическое отражение использования

Цель и задачи контроллинга

январь-февраль 2016

Главная цель системы контроллинга заключена в

Цель и задачи контроллинга

январь-февраль 2016

Главная цель системы контроллинга заключена в

январь-февраль 2016

Жильцова О.Н.

Инновации, технология, производство, материально-техническое снабжение, сбыт готовой

январь-февраль 2016

Жильцова О.Н.

Инновации, технология, производство, материально-техническое снабжение, сбыт готовой

В зависимости от типа реализуемых целей контроллинг разделяют на стратегический, тактический

В зависимости от типа реализуемых целей контроллинг разделяют на стратегический, тактический

Основные составляющие компоненты контроллинга

январь-февраль 2016

Жильцова О.Н.

финансовая составляющая

клиентская база

компоненты внутренних бизнес-процессов

Основные составляющие компоненты контроллинга

январь-февраль 2016

Жильцова О.Н.

финансовая составляющая

клиентская база

компоненты внутренних бизнес-процессов

Компоненты системы контроллинга

январь-февраль 2016

Жильцова О.Н.

* Следуя этой системе, любая

Компоненты системы контроллинга

январь-февраль 2016

Жильцова О.Н.

* Следуя этой системе, любая

Итоги контроллинга

январь-февраль 2016

Жильцова О.Н.

Рассмотрение содержания системы контроллинга позволяет сделать

Итоги контроллинга

январь-февраль 2016

Жильцова О.Н.

Рассмотрение содержания системы контроллинга позволяет сделать

Завершение отчетного периода

январь-февраль 2016

Жильцова О.Н.

По завершении отчетного периода выявляются

Завершение отчетного периода

январь-февраль 2016

Жильцова О.Н.

По завершении отчетного периода выявляются

Информационный учет в системе контроллинга

январь-февраль 2016

Жильцова О.Н.

Информационный учет в

Информационный учет в системе контроллинга

январь-февраль 2016

Жильцова О.Н.

Информационный учет в

Данные информационного учёта

январь-февраль 2016

Жильцова О.Н.

Производитель информации (работник планово-экономической службы,

Данные информационного учёта

январь-февраль 2016

Жильцова О.Н.

Производитель информации (работник планово-экономической службы,

Принципы контроллинга

январь-февраль 2016

Жильцова О.Н.

1. Реализация принципа начисления обеспечивает

Принципы контроллинга

январь-февраль 2016

Жильцова О.Н.

1. Реализация принципа начисления обеспечивает

Комплексный подход к построению системы управления предполагает, что она должна отвечать

Комплексный подход к построению системы управления предполагает, что она должна отвечать

Стандартный набор управленческих отчетов

январь-февраль 2016

Жильцова О.Н.

Минимальный набор управленческих отчетов,

Стандартный набор управленческих отчетов

январь-февраль 2016

Жильцова О.Н.

Минимальный набор управленческих отчетов,

Выводы:

январь-февраль 2016

Жильцова О.Н.

В создании системы корпоративного учета важно отразить

Выводы:

январь-февраль 2016

Жильцова О.Н.

В создании системы корпоративного учета важно отразить

Оценка эффективности маркетинга

январь-февраль 2016

Жильцова О.Н.

Эффективность – достижение наибольших результатов при

Оценка эффективности маркетинга

январь-февраль 2016

Жильцова О.Н.

Эффективность – достижение наибольших результатов при

Hello september

Hello september Творчество Т.Г. Шевченко

Творчество Т.Г. Шевченко Расчет смешивающих литейных бегунов с вертикально-вращающимися катками

Расчет смешивающих литейных бегунов с вертикально-вращающимися катками Поздравляем с Днём рождения!

Поздравляем с Днём рождения! Семейный праздник в 1 классе Папа, мама, я - дружная семья

Семейный праздник в 1 классе Папа, мама, я - дружная семья Ночная лирика и природа в поэзии Федора Ивановича Тютчева

Ночная лирика и природа в поэзии Федора Ивановича Тютчева Химико-термическая обработка

Химико-термическая обработка Проект Новогодний алфавит

Проект Новогодний алфавит Деятельность Молодежного Совета Санкт-Петербург – Витебского центра организации работы железнодорожных станций в 2016 году

Деятельность Молодежного Совета Санкт-Петербург – Витебского центра организации работы железнодорожных станций в 2016 году Конкурс рисунков

Конкурс рисунков Ответственность за нарушение законодательства по метрологии (Презентация)

Ответственность за нарушение законодательства по метрологии (Презентация) Городской парк, как искусственная экосистема, созданная человеком в арктике

Городской парк, как искусственная экосистема, созданная человеком в арктике Синтоизм

Синтоизм Башҡорт тел картинаһында ағас концепты

Башҡорт тел картинаһында ағас концепты Своя игра. 7 класс

Своя игра. 7 класс Клиническая токсикология

Клиническая токсикология Буквенная запись свойств сложения и вычитания

Буквенная запись свойств сложения и вычитания Бас пен бет жарақаты кезіндегі қан кетуді тоқтату әдістері

Бас пен бет жарақаты кезіндегі қан кетуді тоқтату әдістері Организация работы с детьми группы риска

Организация работы с детьми группы риска Презентация Ёлочный шар торцевание

Презентация Ёлочный шар торцевание Ball Mill Ventilation

Ball Mill Ventilation Игра - пособие Русская матрешка

Игра - пособие Русская матрешка Руководство по настольному теннису для судей

Руководство по настольному теннису для судей Урок – основная форма организации занятий в школе

Урок – основная форма организации занятий в школе Злаковые культуры

Злаковые культуры Исследовательская работа на тему: Годонимы города Ак-Довурак

Исследовательская работа на тему: Годонимы города Ак-Довурак Государственный стандарт дипломных и курсовых проектов

Государственный стандарт дипломных и курсовых проектов Computer systems. Programming paradigms. Systems life cycle

Computer systems. Programming paradigms. Systems life cycle