Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора презентация

- Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора

Содержание

- 2. «КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ ГОСУДАРСТВЕННОГО СЕКТОРА» Приказ Минфина России от 31.12.2016 N 256н

- 3. СУБЪЕКТЫ УЧЕТА I. Общие положения

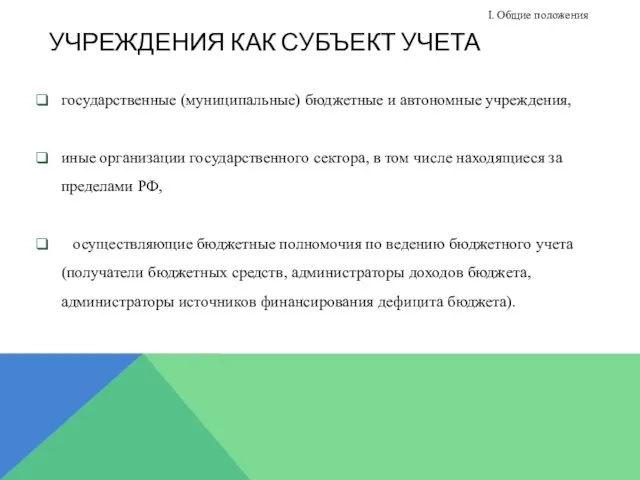

- 4. УЧРЕЖДЕНИЯ КАК СУБЪЕКТ УЧЕТА государственные (муниципальные) бюджетные и автономные учреждения, иные организации государственного сектора, в том

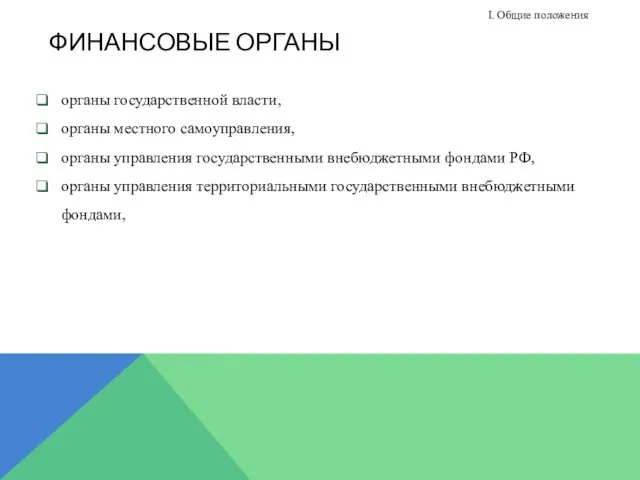

- 5. ФИНАНСОВЫЕ ОРГАНЫ органы государственной власти, органы местного самоуправления, органы управления государственными внебюджетными фондами РФ, органы управления

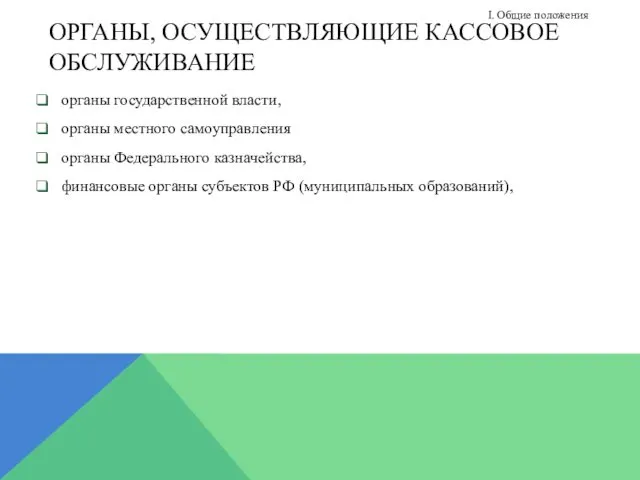

- 6. ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ КАССОВОЕ ОБСЛУЖИВАНИЕ органы государственной власти, органы местного самоуправления органы Федерального казначейства, финансовые органы субъектов

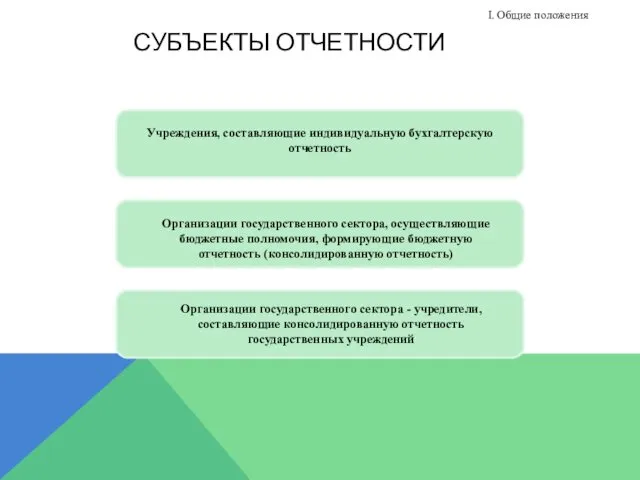

- 7. СУБЪЕКТЫ ОТЧЕТНОСТИ Организации государственного сектора - учредители, составляющие консолидированную отчетность государственных учреждений I. Общие положения

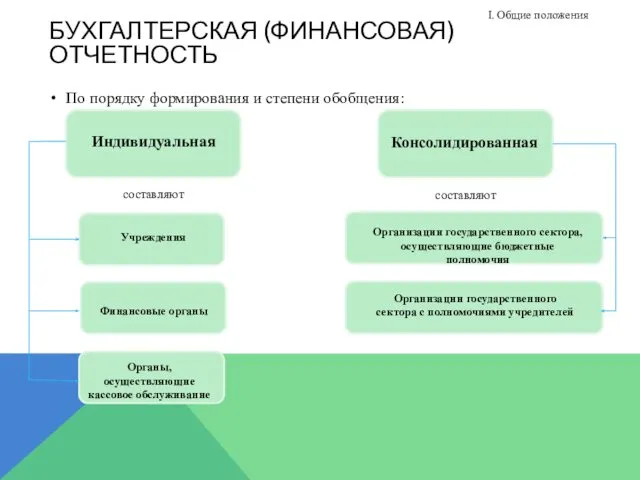

- 8. БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ Индивидуальная По порядку формирования и степени обобщения: Консолидированная составляют составляют I. Общие положения

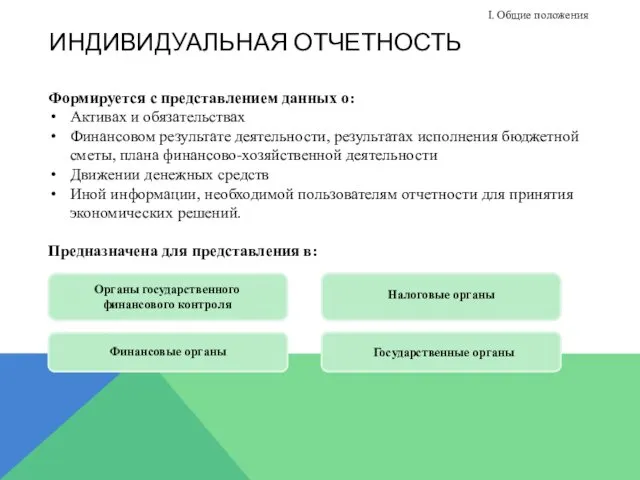

- 9. ИНДИВИДУАЛЬНАЯ ОТЧЕТНОСТЬ Формируется с представлением данных о: Активах и обязательствах Финансовом результате деятельности, результатах исполнения бюджетной

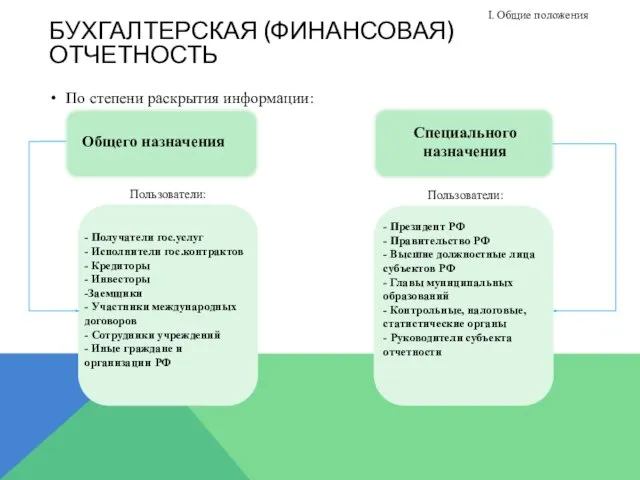

- 10. БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ Общего назначения По степени раскрытия информации: Специального назначения - Получатели гос.услуг - Исполнители

- 11. МЕТОДЫ И ПРИНЦИПЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА При ведении бухгалтерского учета используется: Метод начисления Метод двойной записи

- 12. МЕТОД НАЧИСЛЕНИЯ Согласно методу начисления результаты операций признаются в бухгалтерском учете по факту их совершения независимо

- 13. ДОПУЩЕНИЕ ВРЕМЕННОЙ ОПРЕДЕЛЕННОСТИ Допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты

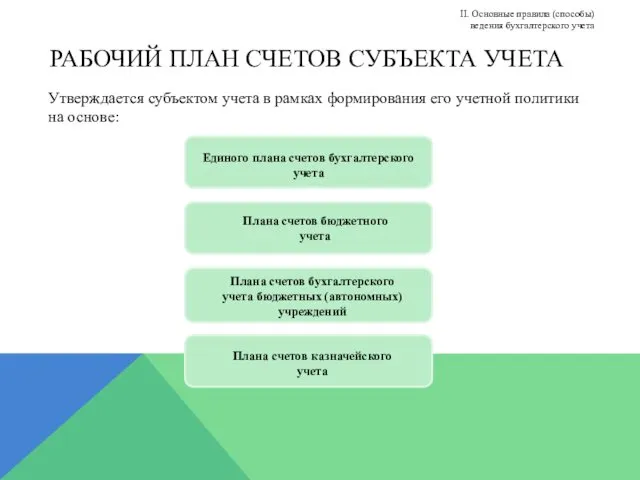

- 14. РАБОЧИЙ ПЛАН СЧЕТОВ СУБЪЕКТА УЧЕТА Утверждается субъектом учета в рамках формирования его учетной политики на основе:

- 15. РАБОЧИЙ ПЛАН СЧЕТОВ СУБЪЕКТА УЧЕТА Включает в себя аналитические коды: видов поступлений - доходов, иных поступлений,

- 16. ПЕРВИЧНЫЕ (СВОДНЫЕ) УЧЕТНЫЕ ДОКУМЕНТЫ Первичные (сводные) учетные документы – основа отражения объектов учета и изменяющих их

- 17. ПЕРВИЧНЫЕ (СВОДНЫЕ) УЧЕТНЫЕ ДОКУМЕНТЫ Документы, формы которых не унифицированы, должны содержать следующие обязательные реквизиты: II. Основные

- 18. РЕГИСТРЫ БУХГАЛТЕРСКОГО УЧЕТА Регистры служат для регистрации, систематизации и накопления информации, содержащейся в принятых к учету

- 19. ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА Активы Обязательства Источники финансирования деятельности субъекта учета Доходы Расходы Иные объекты, установленные нормативными

- 20. АКТИВ Актив – это имущество, включая наличные и безналичные денежные средства, принадлежащее субъекту учета и находящееся

- 21. КОНТРОЛЬ НАД АКТИВОМ Обладание субъектом учета правом использовать актив (в том числе временно) для извлечения полезного

- 22. ФОРМЫ КОНТРОЛЯ НАД АКТИВОМ Субъект учета контролирует активы в форме имущества, закрепленного за ним собственником в

- 23. БУДУЩИЕ ЭКОНОМИЧЕСКИЕ ВЫГОДЫ, ЗАКЛЮЧЕННЫЕ В АКТИВЕ Будущие экономические выгоды, заключенные в активе - поступления денежных средств

- 24. ОБЯЗАТЕЛЬСТВО Обязательство - задолженность, возникшая в результате произошедших фактов хозяйственной жизни, погашение которой приведет к выбытию

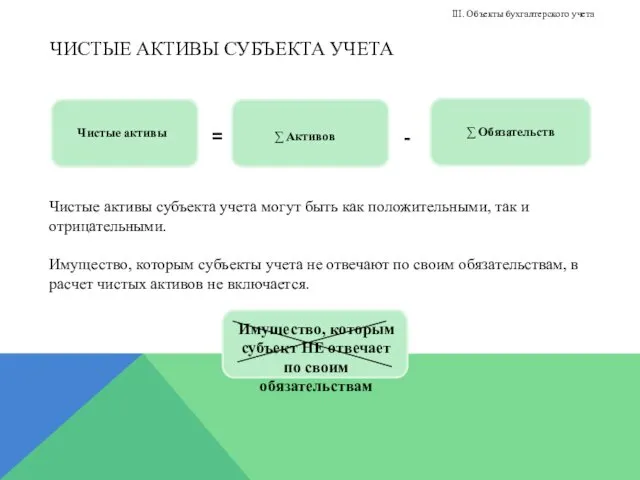

- 25. ЧИСТЫЕ АКТИВЫ СУБЪЕКТА УЧЕТА Чистые активы субъекта учета могут быть как положительными, так и отрицательными. Имущество,

- 26. ДОХОД Доход - увеличение полезного потенциала активов и/или поступление экономических выгод за отчетный период, за исключением

- 27. РАСХОД Расход - снижение полезного потенциала активов и/или уменьшение экономических выгод в результате: выбытия активов потребления

- 28. ФИНАНСОВЫЙ РЕЗУЛЬТАТ ЗА ОТЧЕТНЫЙ ПЕРИОД III. Объекты бухгалтерского учета

- 29. ПРИЗНАНИЕ ОБЪЕКТА УЧЕТА Условия признания объекта учета: а) соответствие объекта учета определению, установленному Стандартом, иными нормативными

- 30. ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ ОБЪЕКТА УЧЕТА Прекращение признания объекта учета осуществляется на дату, по состоянию на которую прекратилось

- 31. СПРАВЕДЛИВАЯ СТОИМОСТЬ Оценка отдельных объектов учета осуществляется по справедливой стоимости. Справедливая стоимость - цена, по которой

- 32. МЕТОДЫ ОПРЕДЕЛЕНИЯ СПРАВЕДЛИВОЙ СТОИМОСТИ Основными методами определения справедливой стоимости для различных видов активов и обязательств являются:

- 33. МЕТОД РЫНОЧНЫХ ЦЕН При использовании этого метода справедливая стоимость актива (обязательства) определяется на основании: текущих рыночных

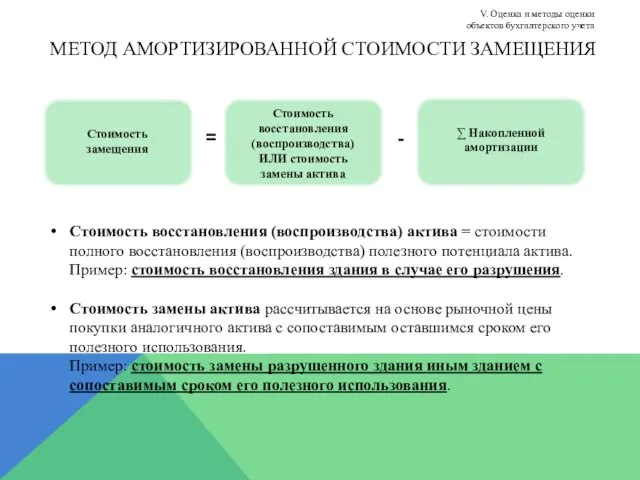

- 34. МЕТОД АМОРТИЗИРОВАННОЙ СТОИМОСТИ ЗАМЕЩЕНИЯ Стоимость восстановления (воспроизводства) актива = стоимости полного восстановления (воспроизводства) полезного потенциала актива.

- 35. КАМЕРАЛЬНАЯ ПРОВЕРКА ОТЧЕТНОСТИ Камеральная проверка отчетности - проверка отчетности на соответствие установленным требованиям к ее составлению

- 36. УВЕДОМЛЕНИЕ О РЕЗУЛЬТАТАХ КАМЕРАЛЬНОЙ ПРОВЕРКИ Субъект консолидированной отчетности уведомляет субъекта отчетности, предоставившего бухгалтерскую (финансовую) отчетность, о

- 37. ХАРАКТЕРИСТИКИ ИНФОРМАЦИИ В ОТЧЕТНОСТИ Информация должна отвечать следующим характеристикам: VI. Общие требования к порядку формирования информации,

- 38. УМЕСТНОСТЬ Информация является уместной (релевантной), если она обладает прогностической и (или) подтверждающей ценностью и может повлиять

- 39. СУЩЕСТВЕННОСТЬ Информация является существенной, если ее отсутствие или искажение могут оказать влияние на решения пользователей. VI.

- 40. ДОСТОВЕРНОСТЬ Достоверность информации означает ее: полноту, Нейтральность, отсутствие существенных ошибок. Полной признается информация с данными или

- 41. СОПОСТАВИМОСТЬ Сопоставимая информация позволяет идентифицировать сходства и различия между такой информацией и информацией в других отчетах,

- 42. ВЕРИФИКАЦИЯ Верификация информации предусматривает ее непосредственное и косвенное подтверждение. Подтвердить информацию можно двумя способами. Непосредственно –

- 43. СВОЕВРЕМЕННОСТЬ Своевременность информации означает, что информация должна быть доступна пользователям бухгалтерской (финансовой) отчетности в период когда

- 44. ПОНЯТНОСТЬ Информация считается понятной, при условии если состав (содержание) и форма ее представления позволяют пользователям отчетности,

- 45. ПРИНЦИПЫ (ДОПУЩЕНИЯ) ПРИ ФОРМИРОВАНИИ ОТЧЕТНОСТИ Бухгалтерская (финансовая) отчетность формируется на основании следующих принципов (допущений): допущение имущественной

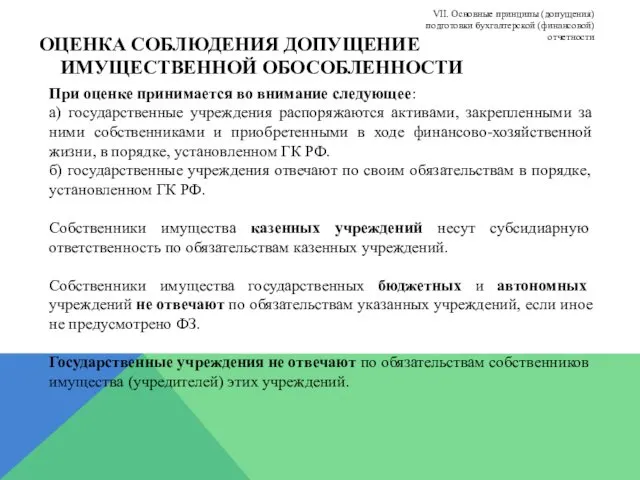

- 46. ДОПУЩЕНИЕ ИМУЩЕСТВЕННОЙ ОБОСОБЛЕННОСТИ Допущение означает, что активы и обязательства субъектов учета (отчетности) существуют обособленно от активов

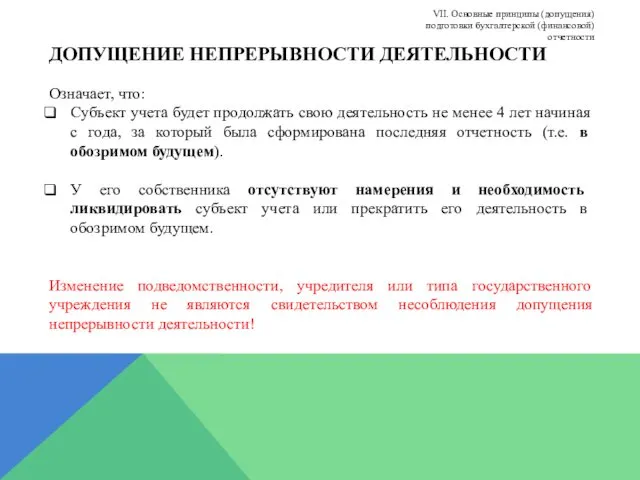

- 47. ОЦЕНКА СОБЛЮДЕНИЯ ДОПУЩЕНИЕ ИМУЩЕСТВЕННОЙ ОБОСОБЛЕННОСТИ При оценке принимается во внимание следующее: а) государственные учреждения распоряжаются активами,

- 48. ДОПУЩЕНИЕ НЕПРЕРЫВНОСТИ ДЕЯТЕЛЬНОСТИ Означает, что: Субъект учета будет продолжать свою деятельность не менее 4 лет начиная

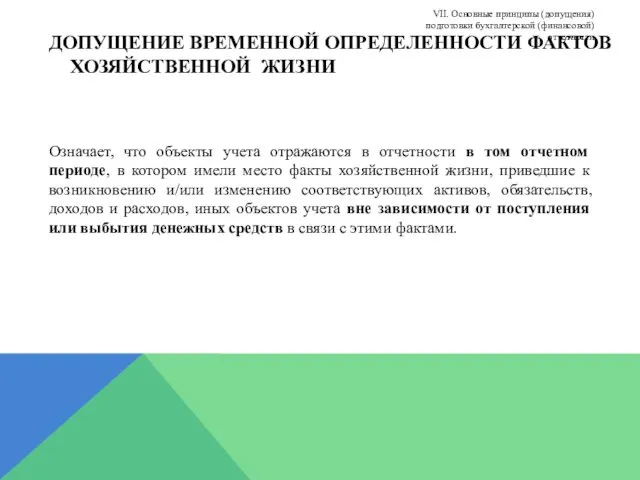

- 49. ДОПУЩЕНИЕ ВРЕМЕННОЙ ОПРЕДЕЛЕННОСТИ ФАКТОВ ХОЗЯЙСТВЕННОЙ ЖИЗНИ Означает, что объекты учета отражаются в отчетности в том отчетном

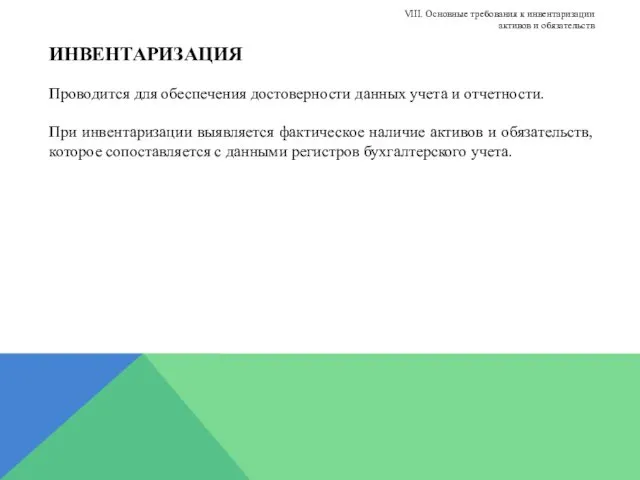

- 50. ИНВЕНТАРИЗАЦИЯ Проводится для обеспечения достоверности данных учета и отчетности. При инвентаризации выявляется фактическое наличие активов и

- 51. ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ Проведение инвентаризации обязательно: VIII. Основные требования к инвентаризации активов и обязательств

- 53. Скачать презентацию

«КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ ГОСУДАРСТВЕННОГО СЕКТОРА»

Приказ Минфина России

«КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ ГОСУДАРСТВЕННОГО СЕКТОРА»

Приказ Минфина России

СУБЪЕКТЫ УЧЕТА

I. Общие положения

СУБЪЕКТЫ УЧЕТА

I. Общие положения

УЧРЕЖДЕНИЯ КАК СУБЪЕКТ УЧЕТА

государственные (муниципальные) бюджетные и автономные учреждения,

иные организации

УЧРЕЖДЕНИЯ КАК СУБЪЕКТ УЧЕТА

государственные (муниципальные) бюджетные и автономные учреждения,

иные организации

ФИНАНСОВЫЕ ОРГАНЫ

органы государственной власти,

органы местного самоуправления,

органы управления государственными внебюджетными

ФИНАНСОВЫЕ ОРГАНЫ

органы государственной власти,

органы местного самоуправления,

органы управления государственными внебюджетными

ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ КАССОВОЕ ОБСЛУЖИВАНИЕ

органы государственной власти,

органы местного самоуправления

органы Федерального казначейства,

ОРГАНЫ, ОСУЩЕСТВЛЯЮЩИЕ КАССОВОЕ ОБСЛУЖИВАНИЕ

органы государственной власти,

органы местного самоуправления

органы Федерального казначейства,

СУБЪЕКТЫ ОТЧЕТНОСТИ

Организации государственного сектора - учредители, составляющие консолидированную отчетность государственных

СУБЪЕКТЫ ОТЧЕТНОСТИ

Организации государственного сектора - учредители, составляющие консолидированную отчетность государственных

БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ

Индивидуальная

По порядку формирования и степени обобщения:

Консолидированная

составляют

составляют

I. Общие

БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ

Индивидуальная

По порядку формирования и степени обобщения:

Консолидированная

составляют

составляют

I. Общие

ИНДИВИДУАЛЬНАЯ ОТЧЕТНОСТЬ

Формируется с представлением данных о:

Активах и обязательствах

Финансовом результате деятельности,

ИНДИВИДУАЛЬНАЯ ОТЧЕТНОСТЬ

Формируется с представлением данных о:

Активах и обязательствах

Финансовом результате деятельности,

БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ

Общего назначения

По степени раскрытия информации:

Специального назначения

- Получатели гос.услуг

- Исполнители

БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ

Общего назначения

По степени раскрытия информации:

Специального назначения

- Получатели гос.услуг

- Исполнители

МЕТОДЫ И ПРИНЦИПЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

При ведении бухгалтерского учета используется:

Метод начисления

МЕТОДЫ И ПРИНЦИПЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

При ведении бухгалтерского учета используется:

Метод начисления

МЕТОД НАЧИСЛЕНИЯ

Согласно методу начисления результаты операций признаются в бухгалтерском учете по

МЕТОД НАЧИСЛЕНИЯ

Согласно методу начисления результаты операций признаются в бухгалтерском учете по

ДОПУЩЕНИЕ ВРЕМЕННОЙ ОПРЕДЕЛЕННОСТИ

Допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского

ДОПУЩЕНИЕ ВРЕМЕННОЙ ОПРЕДЕЛЕННОСТИ

Допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского

РАБОЧИЙ ПЛАН СЧЕТОВ СУБЪЕКТА УЧЕТА

Утверждается субъектом учета в рамках формирования его

РАБОЧИЙ ПЛАН СЧЕТОВ СУБЪЕКТА УЧЕТА

Утверждается субъектом учета в рамках формирования его

РАБОЧИЙ ПЛАН СЧЕТОВ СУБЪЕКТА УЧЕТА

Включает в себя аналитические коды:

видов поступлений -

РАБОЧИЙ ПЛАН СЧЕТОВ СУБЪЕКТА УЧЕТА

Включает в себя аналитические коды:

видов поступлений -

ПЕРВИЧНЫЕ (СВОДНЫЕ) УЧЕТНЫЕ ДОКУМЕНТЫ

Первичные (сводные) учетные документы – основа отражения объектов

ПЕРВИЧНЫЕ (СВОДНЫЕ) УЧЕТНЫЕ ДОКУМЕНТЫ

Первичные (сводные) учетные документы – основа отражения объектов

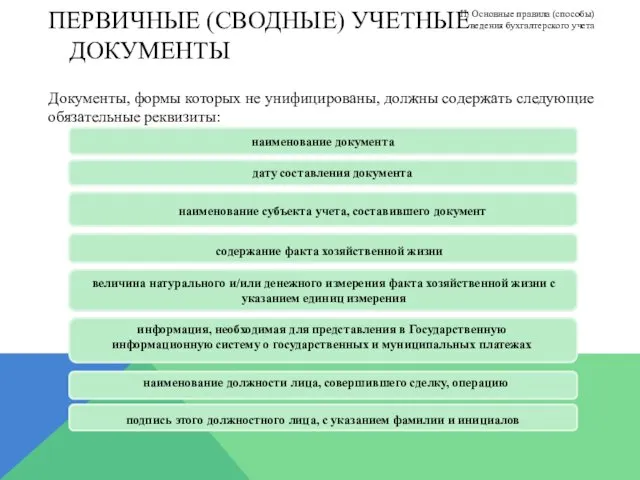

ПЕРВИЧНЫЕ (СВОДНЫЕ) УЧЕТНЫЕ ДОКУМЕНТЫ

Документы, формы которых не унифицированы, должны содержать следующие

ПЕРВИЧНЫЕ (СВОДНЫЕ) УЧЕТНЫЕ ДОКУМЕНТЫ

Документы, формы которых не унифицированы, должны содержать следующие

РЕГИСТРЫ БУХГАЛТЕРСКОГО УЧЕТА

Регистры служат для регистрации, систематизации и накопления информации, содержащейся

РЕГИСТРЫ БУХГАЛТЕРСКОГО УЧЕТА

Регистры служат для регистрации, систематизации и накопления информации, содержащейся

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

Активы

Обязательства

Источники финансирования деятельности субъекта учета

Доходы

Расходы

Иные объекты,

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА

Активы

Обязательства

Источники финансирования деятельности субъекта учета

Доходы

Расходы

Иные объекты,

АКТИВ

Актив – это имущество, включая наличные и безналичные денежные средства, принадлежащее

АКТИВ

Актив – это имущество, включая наличные и безналичные денежные средства, принадлежащее

КОНТРОЛЬ НАД АКТИВОМ

Обладание субъектом учета правом использовать актив (в том числе

КОНТРОЛЬ НАД АКТИВОМ

Обладание субъектом учета правом использовать актив (в том числе

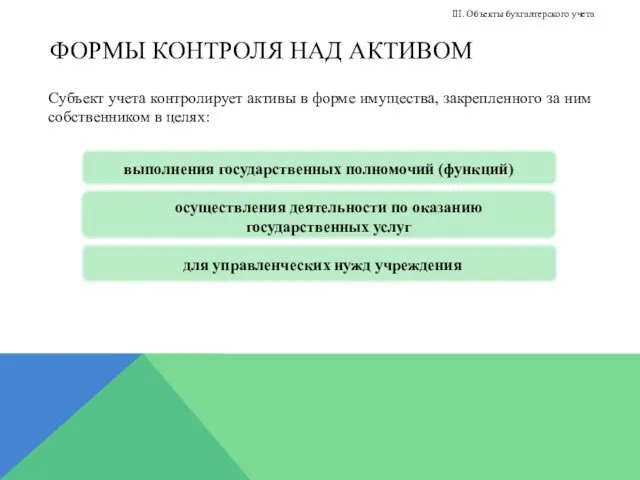

ФОРМЫ КОНТРОЛЯ НАД АКТИВОМ

Субъект учета контролирует активы в форме имущества, закрепленного

ФОРМЫ КОНТРОЛЯ НАД АКТИВОМ

Субъект учета контролирует активы в форме имущества, закрепленного

БУДУЩИЕ ЭКОНОМИЧЕСКИЕ ВЫГОДЫ, ЗАКЛЮЧЕННЫЕ В АКТИВЕ

Будущие экономические выгоды, заключенные в активе

БУДУЩИЕ ЭКОНОМИЧЕСКИЕ ВЫГОДЫ, ЗАКЛЮЧЕННЫЕ В АКТИВЕ

Будущие экономические выгоды, заключенные в активе

ОБЯЗАТЕЛЬСТВО

Обязательство - задолженность, возникшая в результате произошедших фактов хозяйственной жизни, погашение

ОБЯЗАТЕЛЬСТВО

Обязательство - задолженность, возникшая в результате произошедших фактов хозяйственной жизни, погашение

ЧИСТЫЕ АКТИВЫ СУБЪЕКТА УЧЕТА

Чистые активы субъекта учета могут быть как положительными,

ЧИСТЫЕ АКТИВЫ СУБЪЕКТА УЧЕТА

Чистые активы субъекта учета могут быть как положительными,

ДОХОД

Доход - увеличение полезного потенциала активов и/или поступление экономических выгод за

ДОХОД

Доход - увеличение полезного потенциала активов и/или поступление экономических выгод за

РАСХОД

Расход - снижение полезного потенциала активов и/или уменьшение экономических выгод в

РАСХОД

Расход - снижение полезного потенциала активов и/или уменьшение экономических выгод в

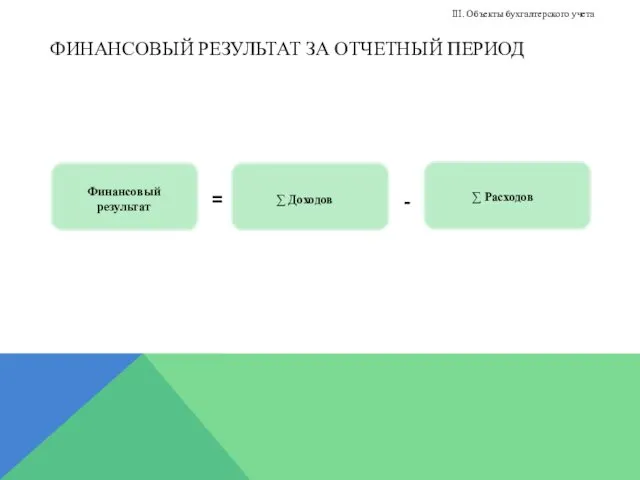

ФИНАНСОВЫЙ РЕЗУЛЬТАТ ЗА ОТЧЕТНЫЙ ПЕРИОД

III. Объекты бухгалтерского учета

ФИНАНСОВЫЙ РЕЗУЛЬТАТ ЗА ОТЧЕТНЫЙ ПЕРИОД

III. Объекты бухгалтерского учета

ПРИЗНАНИЕ ОБЪЕКТА УЧЕТА

Условия признания объекта учета:

а) соответствие объекта учета определению, установленному

ПРИЗНАНИЕ ОБЪЕКТА УЧЕТА

Условия признания объекта учета:

а) соответствие объекта учета определению, установленному

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ ОБЪЕКТА УЧЕТА

Прекращение признания объекта учета осуществляется на дату, по

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ ОБЪЕКТА УЧЕТА

Прекращение признания объекта учета осуществляется на дату, по

СПРАВЕДЛИВАЯ СТОИМОСТЬ

Оценка отдельных объектов учета осуществляется по справедливой стоимости.

Справедливая стоимость -

СПРАВЕДЛИВАЯ СТОИМОСТЬ

Оценка отдельных объектов учета осуществляется по справедливой стоимости.

Справедливая стоимость -

МЕТОДЫ ОПРЕДЕЛЕНИЯ СПРАВЕДЛИВОЙ СТОИМОСТИ

Основными методами определения справедливой стоимости для различных видов

МЕТОДЫ ОПРЕДЕЛЕНИЯ СПРАВЕДЛИВОЙ СТОИМОСТИ

Основными методами определения справедливой стоимости для различных видов

МЕТОД РЫНОЧНЫХ ЦЕН

При использовании этого метода справедливая стоимость актива (обязательства) определяется

МЕТОД РЫНОЧНЫХ ЦЕН

При использовании этого метода справедливая стоимость актива (обязательства) определяется

МЕТОД АМОРТИЗИРОВАННОЙ СТОИМОСТИ ЗАМЕЩЕНИЯ

Стоимость восстановления (воспроизводства) актива = стоимости полного восстановления

МЕТОД АМОРТИЗИРОВАННОЙ СТОИМОСТИ ЗАМЕЩЕНИЯ

Стоимость восстановления (воспроизводства) актива = стоимости полного восстановления

КАМЕРАЛЬНАЯ ПРОВЕРКА ОТЧЕТНОСТИ

Камеральная проверка отчетности - проверка отчетности на соответствие

КАМЕРАЛЬНАЯ ПРОВЕРКА ОТЧЕТНОСТИ

Камеральная проверка отчетности - проверка отчетности на соответствие

УВЕДОМЛЕНИЕ О РЕЗУЛЬТАТАХ КАМЕРАЛЬНОЙ ПРОВЕРКИ

Субъект консолидированной отчетности уведомляет субъекта отчетности,

УВЕДОМЛЕНИЕ О РЕЗУЛЬТАТАХ КАМЕРАЛЬНОЙ ПРОВЕРКИ

Субъект консолидированной отчетности уведомляет субъекта отчетности,

ХАРАКТЕРИСТИКИ ИНФОРМАЦИИ В ОТЧЕТНОСТИ

Информация должна отвечать следующим характеристикам:

VI. Общие требования к

ХАРАКТЕРИСТИКИ ИНФОРМАЦИИ В ОТЧЕТНОСТИ

Информация должна отвечать следующим характеристикам:

VI. Общие требования к

УМЕСТНОСТЬ

Информация является уместной (релевантной), если она обладает прогностической и (или) подтверждающей

УМЕСТНОСТЬ

Информация является уместной (релевантной), если она обладает прогностической и (или) подтверждающей

СУЩЕСТВЕННОСТЬ

Информация является существенной, если ее отсутствие или искажение могут оказать влияние

СУЩЕСТВЕННОСТЬ

Информация является существенной, если ее отсутствие или искажение могут оказать влияние

ДОСТОВЕРНОСТЬ

Достоверность информации означает ее:

полноту,

Нейтральность,

отсутствие существенных ошибок.

Полной признается информация с

ДОСТОВЕРНОСТЬ

Достоверность информации означает ее:

полноту,

Нейтральность,

отсутствие существенных ошибок.

Полной признается информация с

СОПОСТАВИМОСТЬ

Сопоставимая информация позволяет идентифицировать сходства и различия между такой информацией и

СОПОСТАВИМОСТЬ

Сопоставимая информация позволяет идентифицировать сходства и различия между такой информацией и

ВЕРИФИКАЦИЯ

Верификация информации предусматривает ее непосредственное и косвенное подтверждение.

Подтвердить информацию можно двумя

ВЕРИФИКАЦИЯ

Верификация информации предусматривает ее непосредственное и косвенное подтверждение.

Подтвердить информацию можно двумя

СВОЕВРЕМЕННОСТЬ

Своевременность информации означает, что информация должна быть доступна пользователям бухгалтерской (финансовой)

СВОЕВРЕМЕННОСТЬ

Своевременность информации означает, что информация должна быть доступна пользователям бухгалтерской (финансовой)

ПОНЯТНОСТЬ

Информация считается понятной, при условии если состав (содержание) и форма

ПОНЯТНОСТЬ

Информация считается понятной, при условии если состав (содержание) и форма

ПРИНЦИПЫ (ДОПУЩЕНИЯ) ПРИ ФОРМИРОВАНИИ ОТЧЕТНОСТИ

Бухгалтерская (финансовая) отчетность формируется на основании

ПРИНЦИПЫ (ДОПУЩЕНИЯ) ПРИ ФОРМИРОВАНИИ ОТЧЕТНОСТИ

Бухгалтерская (финансовая) отчетность формируется на основании

ДОПУЩЕНИЕ ИМУЩЕСТВЕННОЙ ОБОСОБЛЕННОСТИ

Допущение означает, что активы и обязательства субъектов учета (отчетности)

ДОПУЩЕНИЕ ИМУЩЕСТВЕННОЙ ОБОСОБЛЕННОСТИ

Допущение означает, что активы и обязательства субъектов учета (отчетности)

ОЦЕНКА СОБЛЮДЕНИЯ ДОПУЩЕНИЕ ИМУЩЕСТВЕННОЙ ОБОСОБЛЕННОСТИ

При оценке принимается во внимание следующее:

а) государственные

ОЦЕНКА СОБЛЮДЕНИЯ ДОПУЩЕНИЕ ИМУЩЕСТВЕННОЙ ОБОСОБЛЕННОСТИ

При оценке принимается во внимание следующее:

а) государственные

ДОПУЩЕНИЕ НЕПРЕРЫВНОСТИ ДЕЯТЕЛЬНОСТИ

Означает, что:

Субъект учета будет продолжать свою деятельность не

ДОПУЩЕНИЕ НЕПРЕРЫВНОСТИ ДЕЯТЕЛЬНОСТИ

Означает, что:

Субъект учета будет продолжать свою деятельность не

ДОПУЩЕНИЕ ВРЕМЕННОЙ ОПРЕДЕЛЕННОСТИ ФАКТОВ ХОЗЯЙСТВЕННОЙ ЖИЗНИ

Означает, что объекты учета отражаются в

ДОПУЩЕНИЕ ВРЕМЕННОЙ ОПРЕДЕЛЕННОСТИ ФАКТОВ ХОЗЯЙСТВЕННОЙ ЖИЗНИ

Означает, что объекты учета отражаются в

ИНВЕНТАРИЗАЦИЯ

Проводится для обеспечения достоверности данных учета и отчетности.

При инвентаризации выявляется фактическое

ИНВЕНТАРИЗАЦИЯ

Проводится для обеспечения достоверности данных учета и отчетности.

При инвентаризации выявляется фактическое

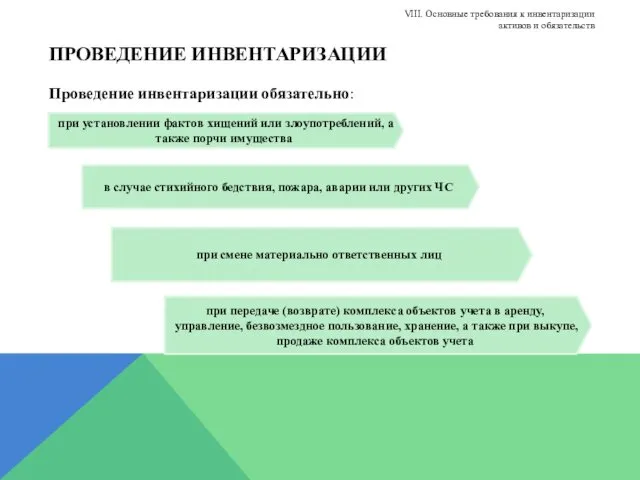

ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

Проведение инвентаризации обязательно:

VIII. Основные требования к инвентаризации активов и обязательств

ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

Проведение инвентаризации обязательно:

VIII. Основные требования к инвентаризации активов и обязательств

Презентация Первопечатник Иван Фёдоров

Презентация Первопечатник Иван Фёдоров Международный день грамотности

Международный день грамотности Гидротермальная (низкотемпературная) керамика

Гидротермальная (низкотемпературная) керамика Визитка хореографического ансамбля Души исполненный полёт

Визитка хореографического ансамбля Души исполненный полёт Малювання фігур в Corel Draw

Малювання фігур в Corel Draw Веселые овощи (для дошкольников)

Веселые овощи (для дошкольников) Участники Великой Отечественной войны Орловской области

Участники Великой Отечественной войны Орловской области Центральный рынок на софийской набережной

Центральный рынок на софийской набережной В помощь молодому избирателю

В помощь молодому избирателю Теория теней. Тени конусов частного и общего видов, сферы. (Лекция 12)

Теория теней. Тени конусов частного и общего видов, сферы. (Лекция 12) Первая помощь при поражении электрическим током

Первая помощь при поражении электрическим током Требования, предъявляемые к колесным парам в эксплуатации

Требования, предъявляемые к колесным парам в эксплуатации Погрешности измерений

Погрешности измерений Обеспечение сохранности документов

Обеспечение сохранности документов Как Маша стала большая

Как Маша стала большая расскажу вам о музеях

расскажу вам о музеях Реальность и фантазия в творчестве художника

Реальность и фантазия в творчестве художника Моя вера – это вера в то, что счастье человечеству даёт прогресс науки. Иван Петрович Павлов (1849-1936)

Моя вера – это вера в то, что счастье человечеству даёт прогресс науки. Иван Петрович Павлов (1849-1936) Родительское собрание будущих первоклассников

Родительское собрание будущих первоклассников Планируемы метапредметные результаты

Планируемы метапредметные результаты Творческий проект Бисероплетение

Творческий проект Бисероплетение Проект 3 класс.

Проект 3 класс. Пәннің жалпылай мазмұны. Курс бойынша оқылатын машиналардың жалпы жіктемесі

Пәннің жалпылай мазмұны. Курс бойынша оқылатын машиналардың жалпы жіктемесі Механизм опухолевой трансформации клетки

Механизм опухолевой трансформации клетки Правила дорожного движения

Правила дорожного движения презентация к уроку по предмету Кулинария на тему: Каши

презентация к уроку по предмету Кулинария на тему: Каши Західноукраїнські землі, історичні персоналії (ХVІІІ - ХХ ст)

Західноукраїнські землі, історичні персоналії (ХVІІІ - ХХ ст) f9be2c610993755559737dc376873ab07f7a592

f9be2c610993755559737dc376873ab07f7a592