Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений презентация

- Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений

Содержание

- 2. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений

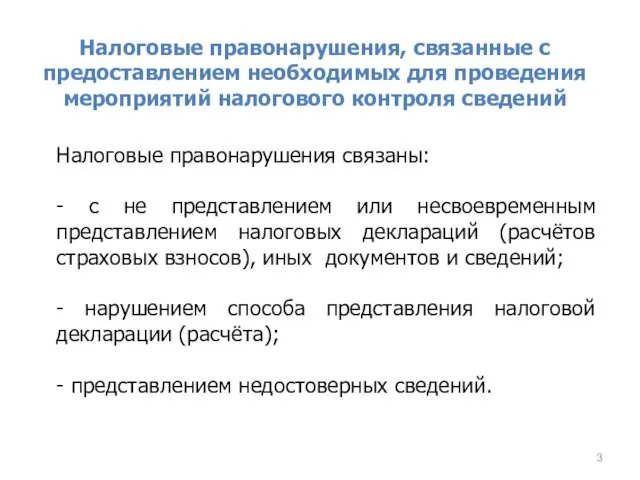

- 3. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений Налоговые правонарушения связаны: -

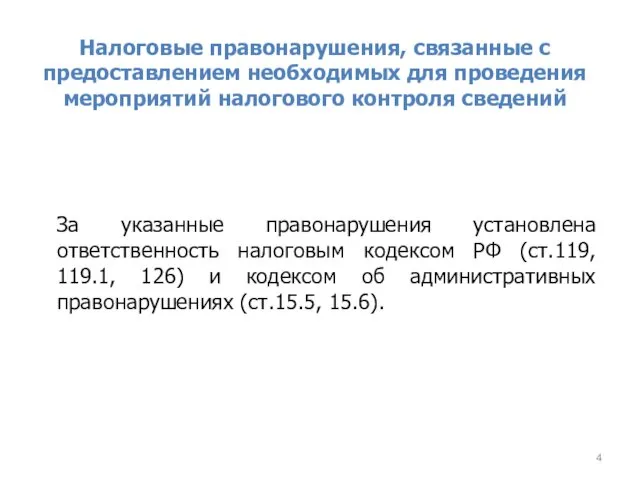

- 4. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений За указанные правонарушения установлена

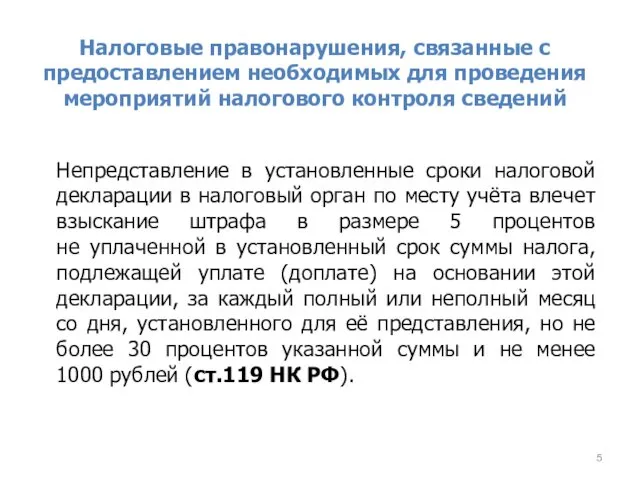

- 5. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений Непредставление в установленные сроки

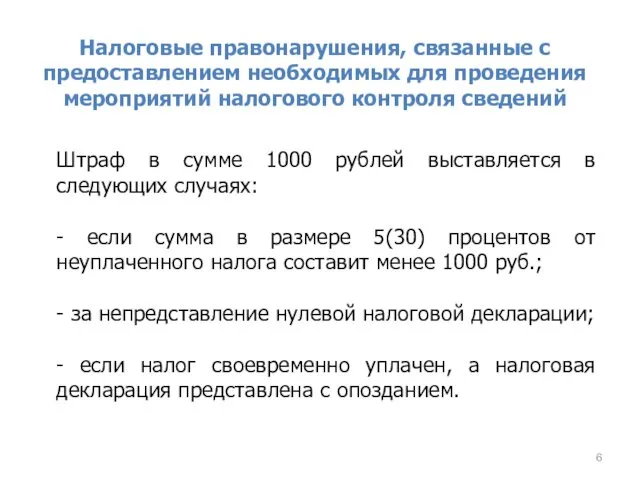

- 6. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений Штраф в сумме 1000

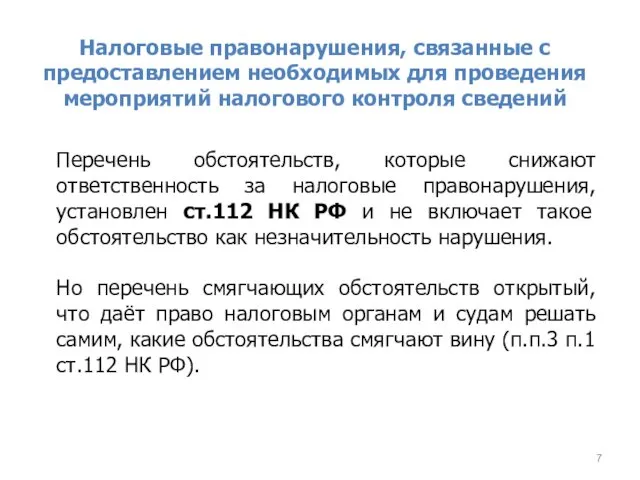

- 7. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений Перечень обстоятельств, которые снижают

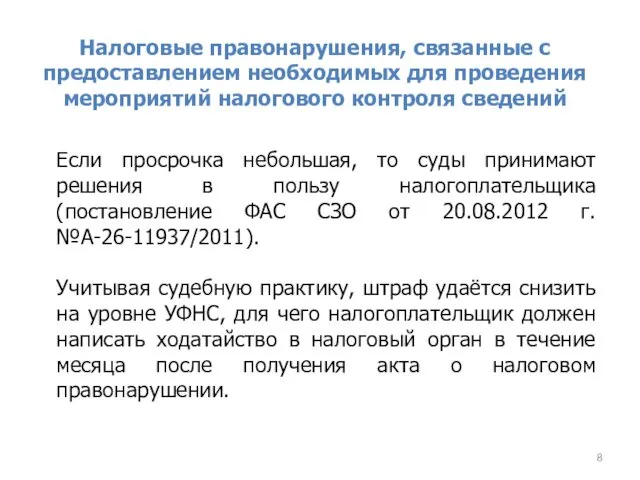

- 8. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений Если просрочка небольшая, то

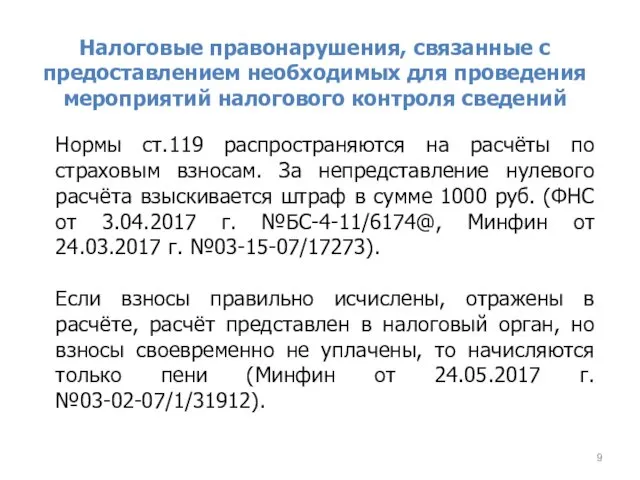

- 9. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений Нормы ст.119 распространяются на

- 10. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений Необходимо учитывать следующие особенности:

- 11. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений Плательщику не позднее дня,

- 12. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений - штраф за опоздание

- 13. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений Например, сумма штрафа составила

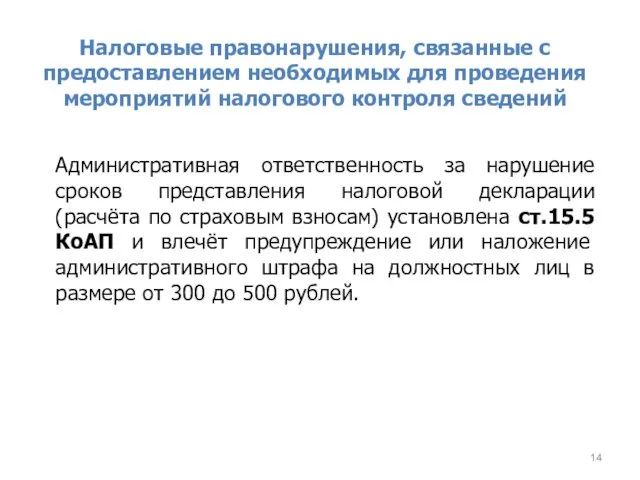

- 14. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений Административная ответственность за нарушение

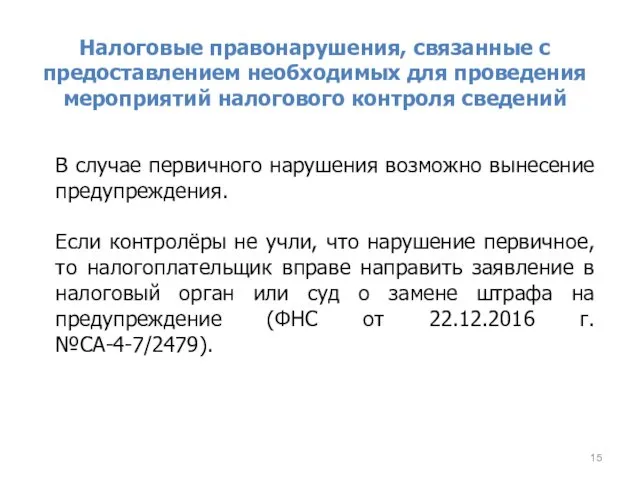

- 15. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений В случае первичного нарушения

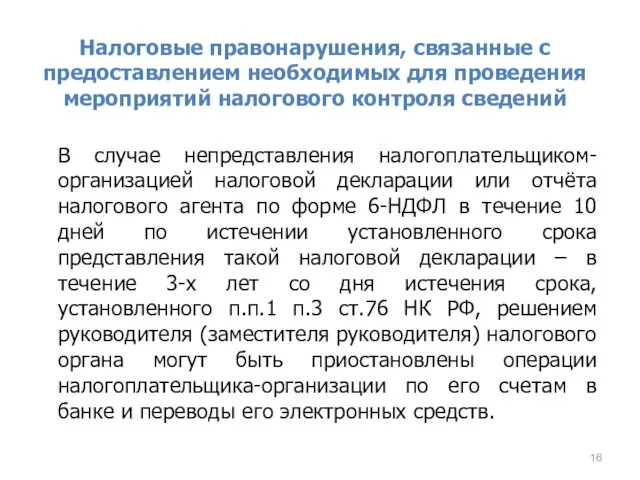

- 16. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений В случае непредставления налогоплательщиком-организацией

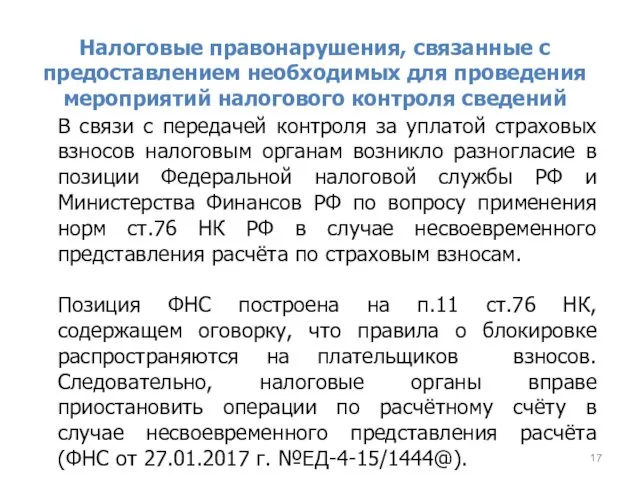

- 17. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений В связи с передачей

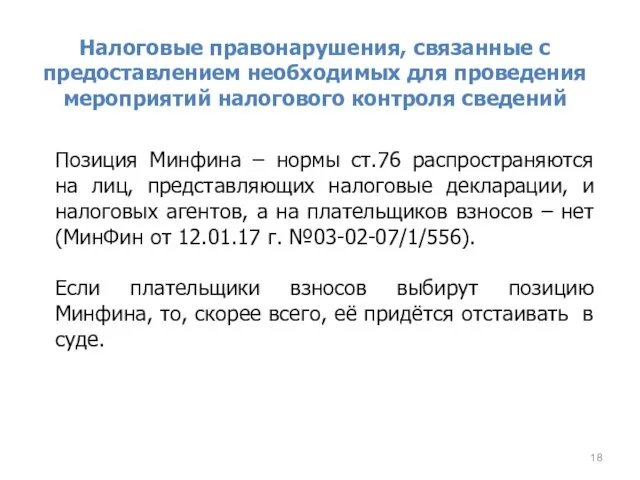

- 18. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений Позиция Минфина – нормы

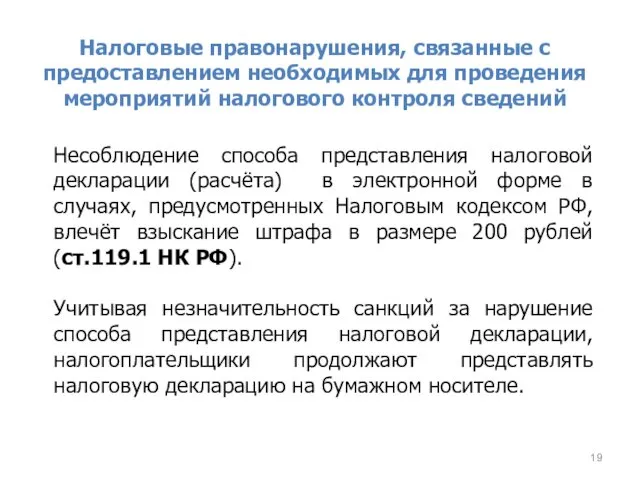

- 19. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений Несоблюдение способа представления налоговой

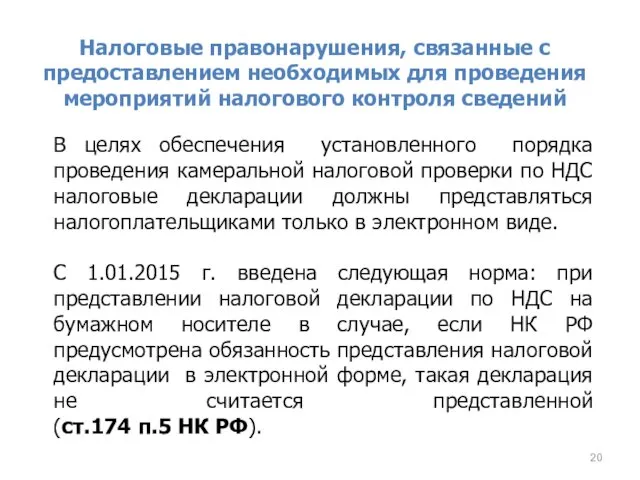

- 20. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений В целях обеспечения установленного

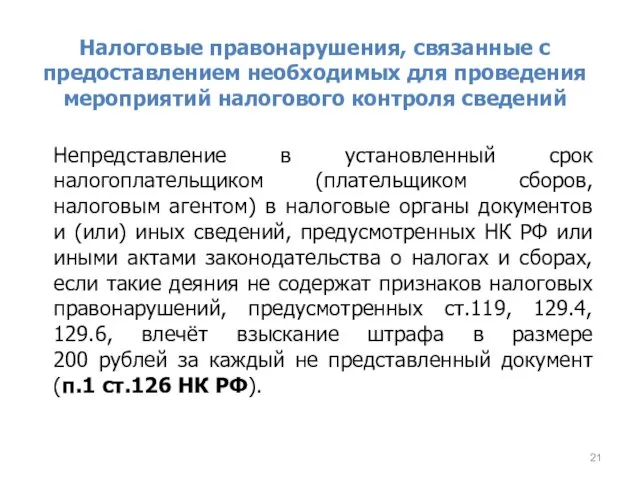

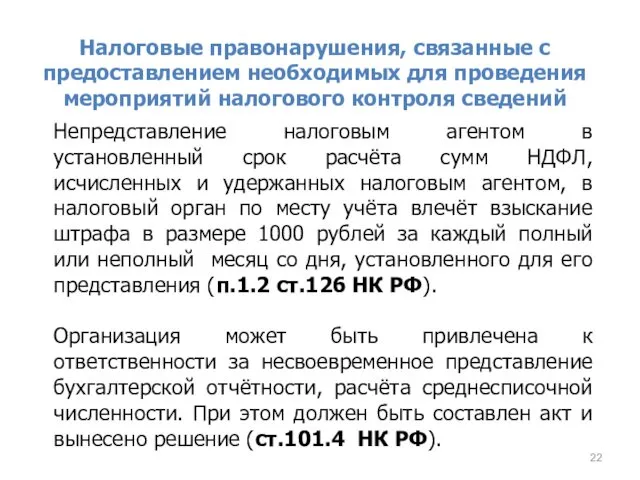

- 21. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений Непредставление в установленный срок

- 22. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений Непредставление налоговым агентом в

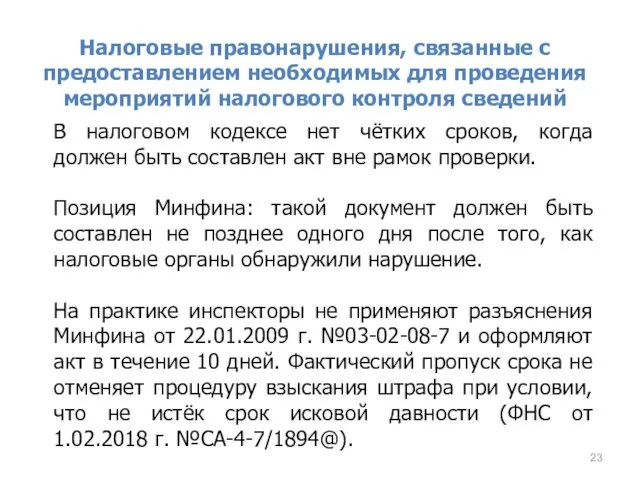

- 23. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений В налоговом кодексе нет

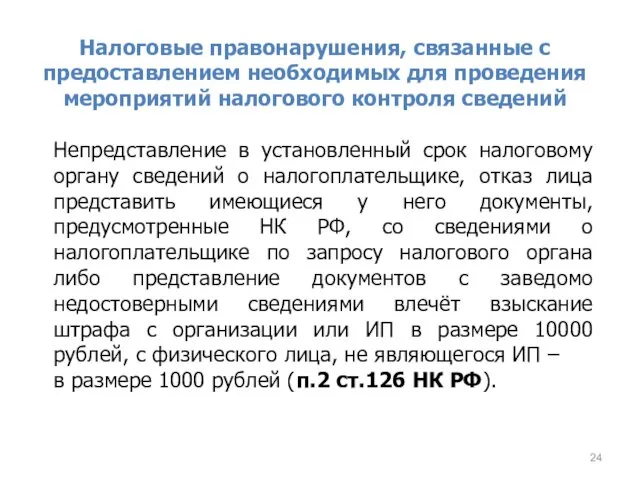

- 24. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений Непредставление в установленный срок

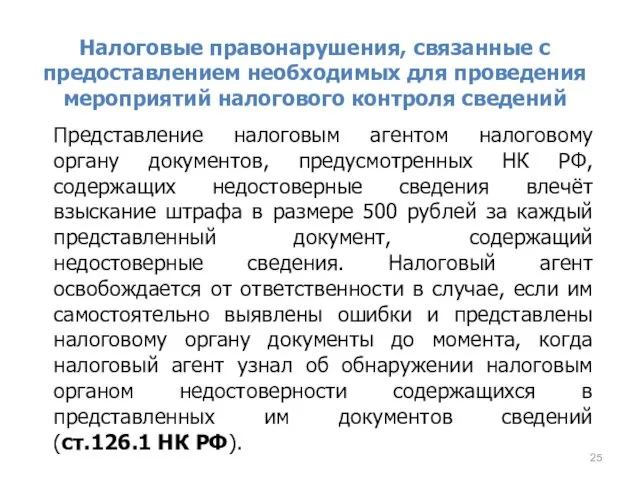

- 25. Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля сведений Представление налоговым агентом налоговому

- 27. Скачать презентацию

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Налоговые правонарушения, связанные с предоставлением необходимых для проведения мероприятий налогового контроля

Военно-мостовая подготовка. Итоговый тест

Военно-мостовая подготовка. Итоговый тест Модернизация автоматизированной системы управления паровым котлом ДЕ – 25/14 ГМ в котельном цехе

Модернизация автоматизированной системы управления паровым котлом ДЕ – 25/14 ГМ в котельном цехе Добрые дела – это не скучно

Добрые дела – это не скучно Представления. Проектирование и разработка веб-сервисов

Представления. Проектирование и разработка веб-сервисов Ретинол

Ретинол Все вместе сейчас - новый телевизионный музыкальный формат

Все вместе сейчас - новый телевизионный музыкальный формат Measuring instruments

Measuring instruments Этапы развития менеджмента в туризме

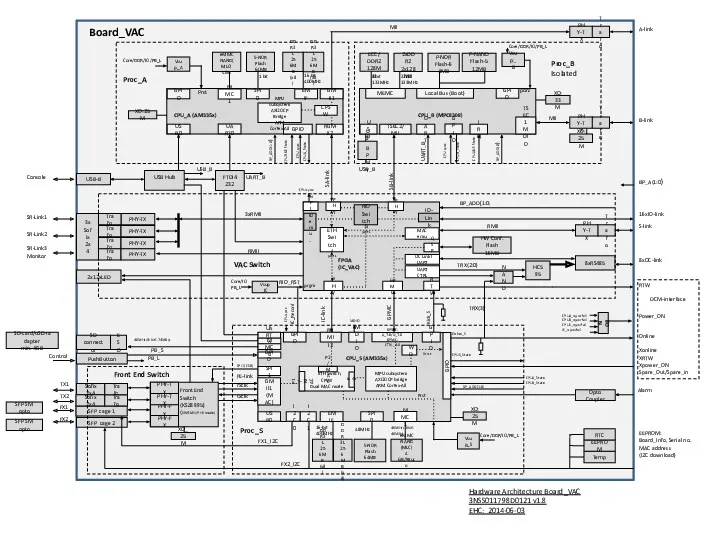

Этапы развития менеджмента в туризме Схема opto coupler alarm

Схема opto coupler alarm Антарктида. Географическое положение и история исследования

Антарктида. Географическое положение и история исследования Let's get a Pet

Let's get a Pet Раскол в русской православной церкви во второй половине XVII века

Раскол в русской православной церкви во второй половине XVII века Корпоративные ценные бумаги: Акции

Корпоративные ценные бумаги: Акции Модульные системы индустриального остекления CARBOGLASS PRO

Модульные системы индустриального остекления CARBOGLASS PRO Игорь Васильев. Первые 50 лет

Игорь Васильев. Первые 50 лет Использование ЦОР и ЭОР в работе учителя начальных классов

Использование ЦОР и ЭОР в работе учителя начальных классов Вusiness for 50 thousand dollars

Вusiness for 50 thousand dollars Badges. Stationery boxes

Badges. Stationery boxes Опорный конспект Коррозия металлов

Опорный конспект Коррозия металлов Депофорез гидроокиси меди-кальция. Эффективность применения при лечении осложненного кариеса

Депофорез гидроокиси меди-кальция. Эффективность применения при лечении осложненного кариеса : Олимпиада 2014.

: Олимпиада 2014. Изучение электродвигателя. Занятие 3

Изучение электродвигателя. Занятие 3 Создание условий для развития инициативы и творческих способностей детей старшего дошкольного возраста в центре нравственно-патриотического воспитания.

Создание условий для развития инициативы и творческих способностей детей старшего дошкольного возраста в центре нравственно-патриотического воспитания. Интерьер жилого дома (ИЗО)

Интерьер жилого дома (ИЗО) Богоматерь Владимирская. Первая треть XII в

Богоматерь Владимирская. Первая треть XII в Магнитные наночастицы. Применение в биомедицине

Магнитные наночастицы. Применение в биомедицине Соматические заболевания

Соматические заболевания Ландшафтоведение. Типы морфолитогенеза (часть 2)

Ландшафтоведение. Типы морфолитогенеза (часть 2)