- Корпоративные ценные бумаги: Акции

Содержание

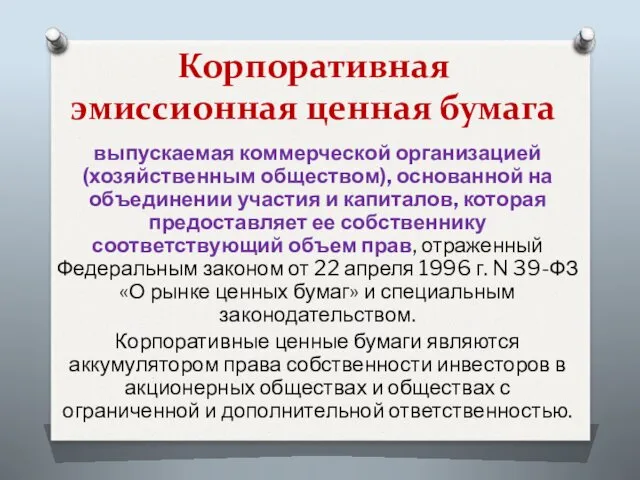

- 2. Корпоративная эмиссионная ценная бумага выпускаемая коммерческой организацией (хозяйственным обществом), основанной на объединении участия и капиталов, которая

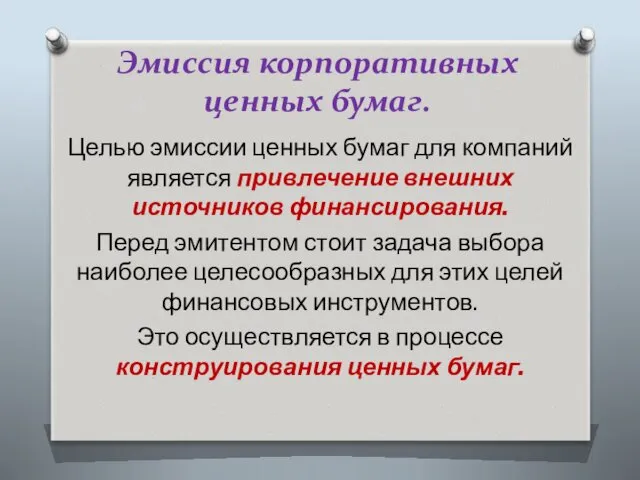

- 3. Эмиссия корпоративных ценных бумаг. Целью эмиссии ценных бумаг для компаний является привлечение внешних источников финансирования. Перед

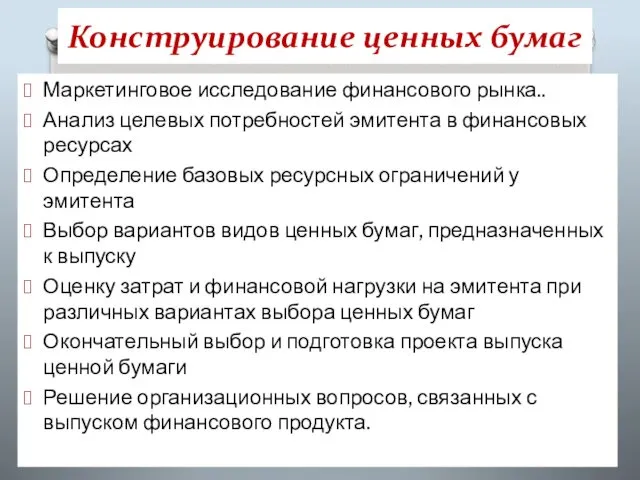

- 4. Конструирование ценных бумаг Маркетинговое исследование финансового рынка.. Анализ целевых потребностей эмитента в финансовых ресурсах Определение базовых

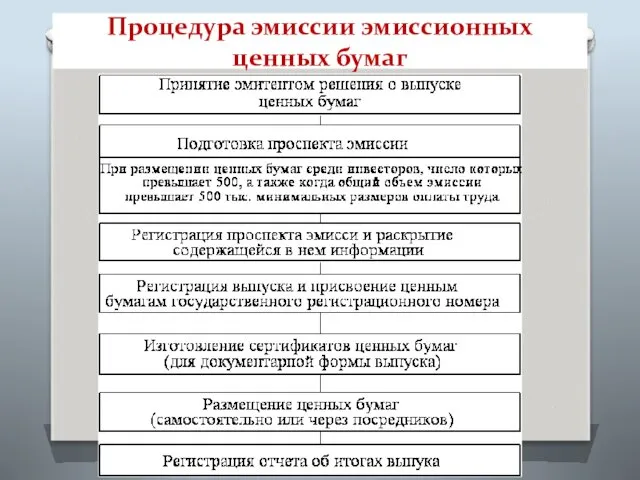

- 5. Процедура эмиссии эмиссионных ценных бумаг

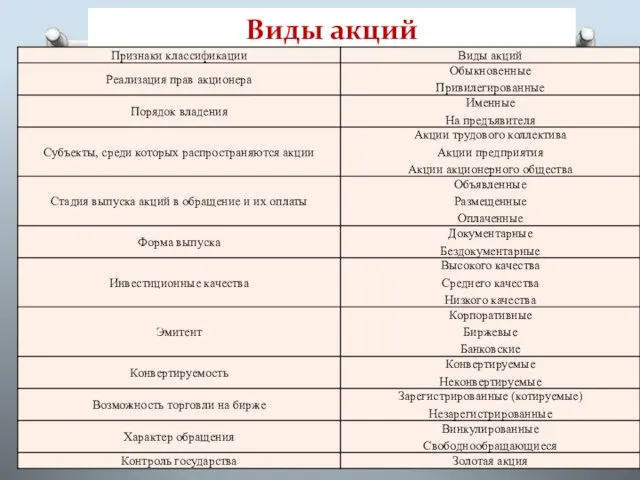

- 6. Виды акций

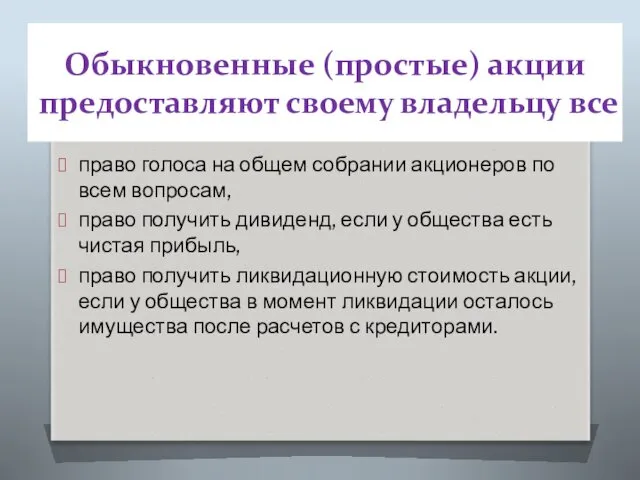

- 7. Обыкновенные (простые) акции предоставляют своему владельцу все право голоса на общем собрании акционеров по всем вопросам,

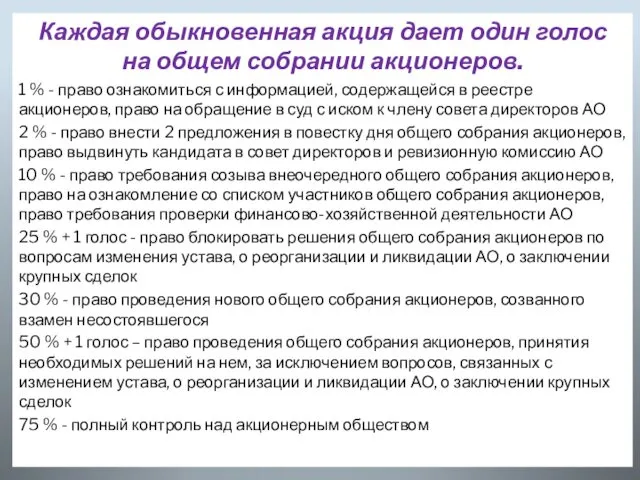

- 8. Каждая обыкновенная акция дает один голос на общем собрании акционеров. 1 % - право ознакомиться с

- 9. Инвестиционные характеристики акций. Надежность (или обратный показатель – рискованность) Ликвидность Доходность

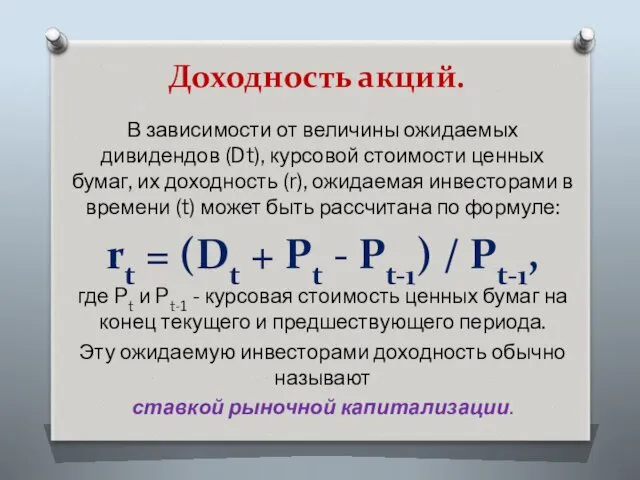

- 10. Доходность акций. В зависимости от величины ожидаемых дивидендов (Dt), курсовой стоимости ценных бумаг, их доходность (r),

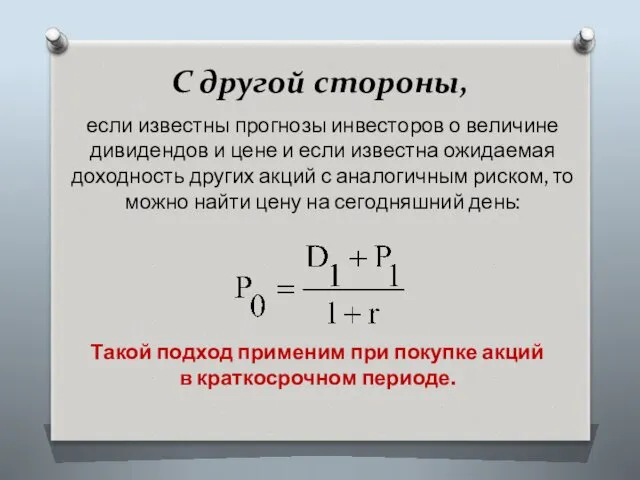

- 11. С другой стороны, если известны прогнозы инвесторов о величине дивидендов и цене и если известна ожидаемая

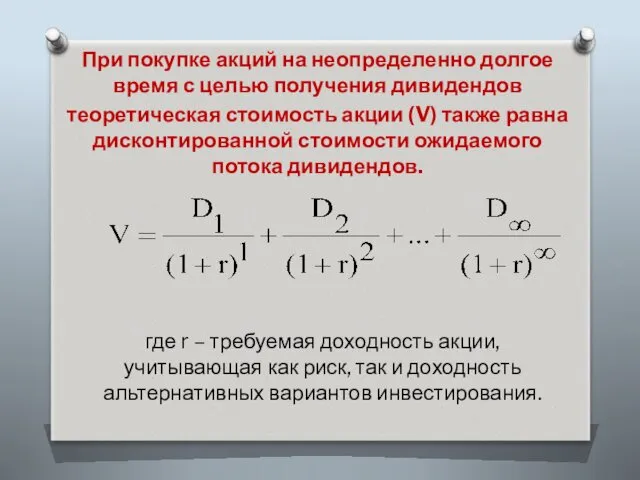

- 12. При покупке акций на неопределенно долгое время с целью получения дивидендов теоретическая стоимость акции (V) также

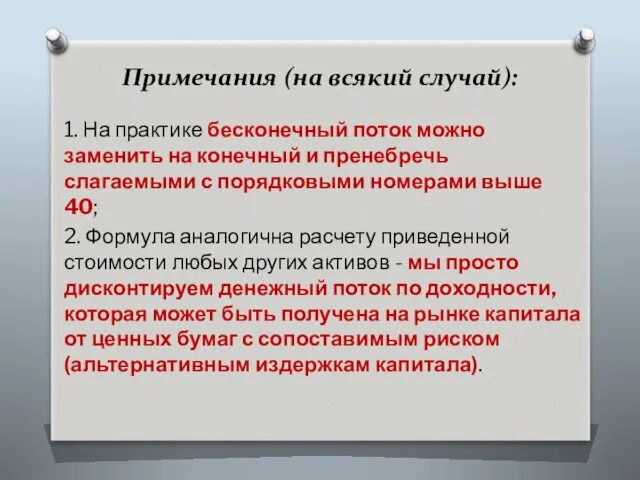

- 13. Примечания (на всякий случай): 1. На практике бесконечный поток можно заменить на конечный и пренебречь слагаемыми

- 14. Модель Гордона (Myron Jules Gordon), 1962 г.

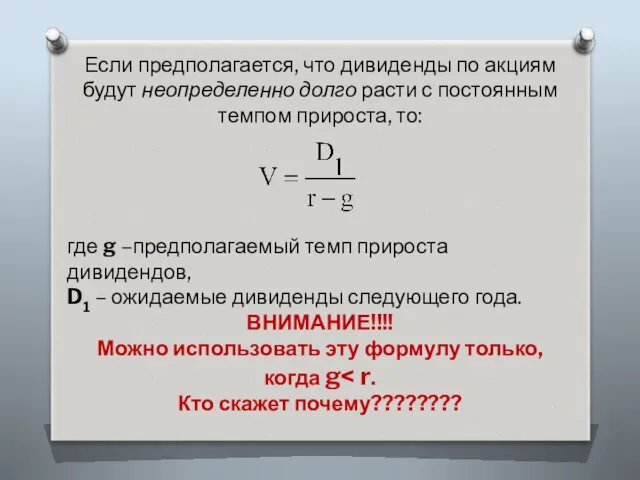

- 15. Если предполагается, что дивиденды по акциям будут неопределенно долго расти с постоянным темпом прироста, то: где

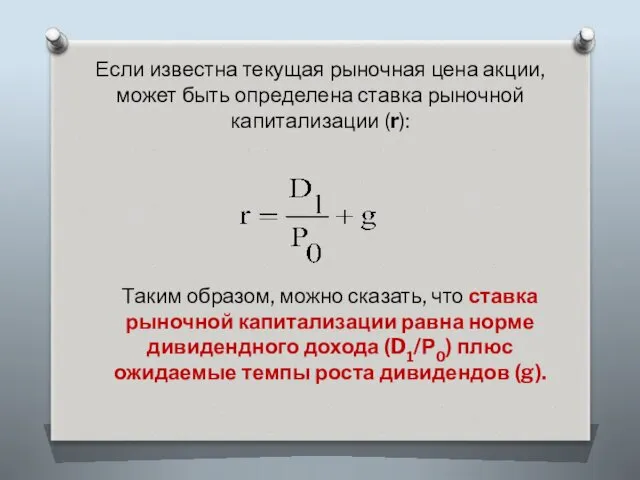

- 16. Если известна текущая рыночная цена акции, может быть определена ставка рыночной капитализации (r): Таким образом, можно

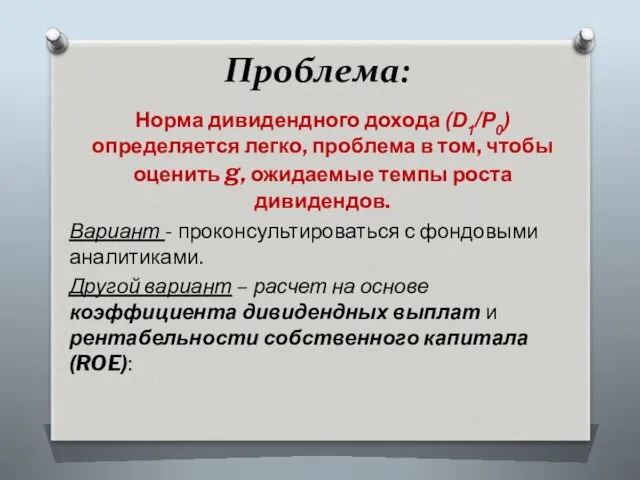

- 17. Проблема: Норма дивидендного дохода (D1/Р0) определяется легко, проблема в том, чтобы оценить g, ожидаемые темпы роста

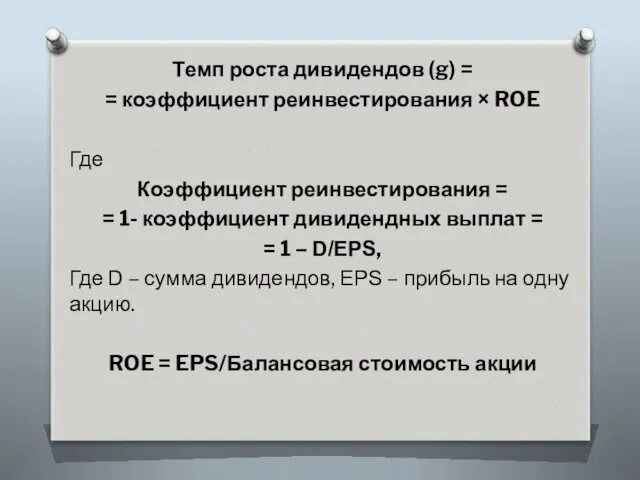

- 18. Темп роста дивидендов (g) = = коэффициент реинвестирования × ROE Где Коэффициент реинвестирования = = 1-

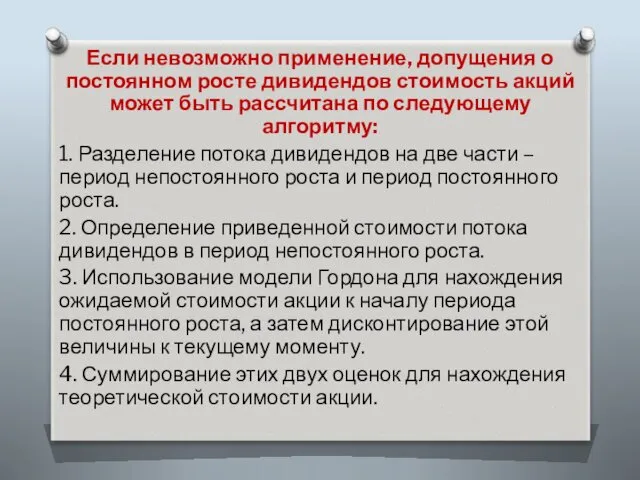

- 19. Если невозможно применение, допущения о постоянном росте дивидендов стоимость акций может быть рассчитана по следующему алгоритму:

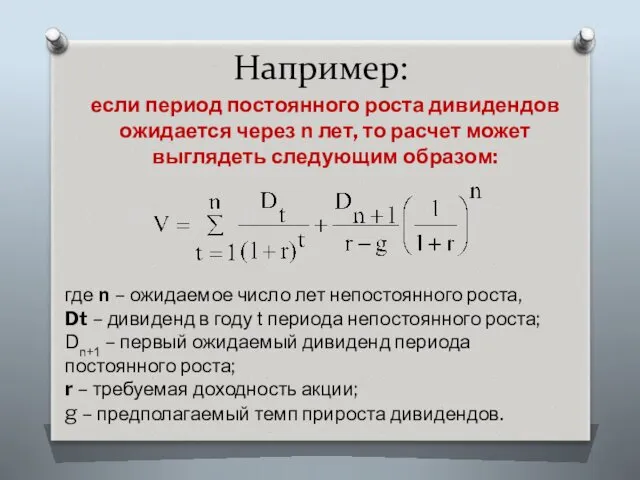

- 20. Например: если период постоянного роста дивидендов ожидается через n лет, то расчет может выглядеть следующим образом:

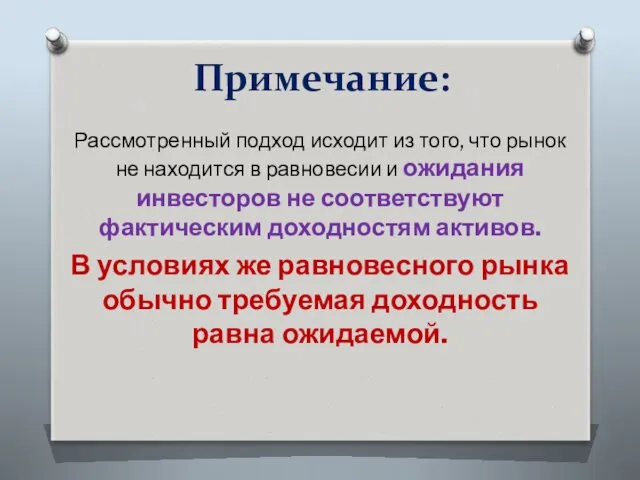

- 21. Примечание: Рассмотренный подход исходит из того, что рынок не находится в равновесии и ожидания инвесторов не

- 22. Привилегированные акции. Доля привилегированных акций в оплаченном уставном капитале акционерного общества не может превышать 25 %.

- 23. Размер дивиденда по привилегированным акциям может быть обозначен следующим образом: в виде фиксированной денежной суммы в

- 24. Привилегированные акции :

- 25. Кумулятивные привилегированные акции. При их выпуске предусматривается, что невыплаченный или не полностью выплаченный дивиденд по ним,

- 26. Конвертируемые привилегированные акции могут обмениваться на обыкновенные акции данного общества или привилегированные акции иных типов на

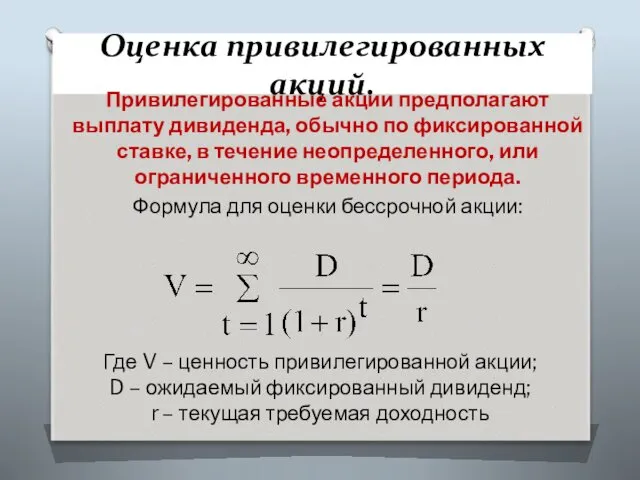

- 27. Оценка привилегированных акций. Привилегированные акции предполагают выплату дивиденда, обычно по фиксированной ставке, в течение неопределенного, или

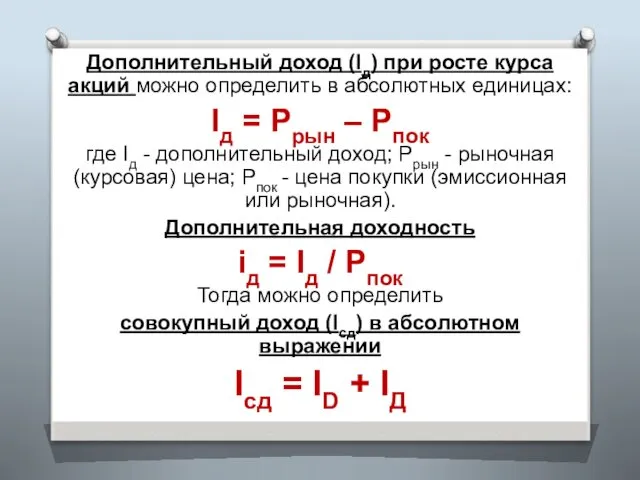

- 28. Дополнительный доход (Iд) при росте курса акций можно определить в абсолютных единицах: Iд = Ррын –

- 30. Скачать презентацию

Корпоративная эмиссионная ценная бумага

выпускаемая коммерческой организацией (хозяйственным обществом), основанной на

Корпоративная эмиссионная ценная бумага

выпускаемая коммерческой организацией (хозяйственным обществом), основанной на

Эмиссия корпоративных ценных бумаг.

Целью эмиссии ценных бумаг для компаний является привлечение

Эмиссия корпоративных ценных бумаг.

Целью эмиссии ценных бумаг для компаний является привлечение

Конструирование ценных бумаг

Маркетинговое исследование финансового рынка..

Анализ целевых потребностей эмитента в финансовых

Конструирование ценных бумаг

Маркетинговое исследование финансового рынка..

Анализ целевых потребностей эмитента в финансовых

Процедура эмиссии эмиссионных ценных бумаг

Процедура эмиссии эмиссионных ценных бумаг

Виды акций

Виды акций

Обыкновенные (простые) акции

предоставляют своему владельцу все

право голоса на общем собрании акционеров

Обыкновенные (простые) акции

предоставляют своему владельцу все

право голоса на общем собрании акционеров

Каждая обыкновенная акция дает один голос на общем собрании акционеров.

1 %

Каждая обыкновенная акция дает один голос на общем собрании акционеров.

1 %

Инвестиционные характеристики акций.

Надежность (или обратный показатель – рискованность)

Ликвидность

Доходность

Инвестиционные характеристики акций.

Надежность (или обратный показатель – рискованность)

Ликвидность

Доходность

Доходность акций.

В зависимости от величины ожидаемых дивидендов (Dt), курсовой стоимости

Доходность акций.

В зависимости от величины ожидаемых дивидендов (Dt), курсовой стоимости

С другой стороны,

если известны прогнозы инвесторов о величине дивидендов и цене

С другой стороны,

если известны прогнозы инвесторов о величине дивидендов и цене

При покупке акций на неопределенно долгое время с целью получения дивидендов

теоретическая

При покупке акций на неопределенно долгое время с целью получения дивидендов

теоретическая

Примечания (на всякий случай):

1. На практике бесконечный поток можно заменить на

Примечания (на всякий случай):

1. На практике бесконечный поток можно заменить на

Модель Гордона (Myron Jules Gordon), 1962 г.

Модель Гордона (Myron Jules Gordon), 1962 г.

Если предполагается, что дивиденды по акциям будут неопределенно долго расти с

Если предполагается, что дивиденды по акциям будут неопределенно долго расти с

Если известна текущая рыночная цена акции, может быть определена ставка рыночной

Если известна текущая рыночная цена акции, может быть определена ставка рыночной

Проблема:

Норма дивидендного дохода (D1/Р0) определяется легко, проблема в том, чтобы оценить

Проблема:

Норма дивидендного дохода (D1/Р0) определяется легко, проблема в том, чтобы оценить

Темп роста дивидендов (g) =

= коэффициент реинвестирования × ROE

Где

Коэффициент

Темп роста дивидендов (g) =

= коэффициент реинвестирования × ROE

Где

Коэффициент

Если невозможно применение, допущения о постоянном росте дивидендов стоимость акций может

Если невозможно применение, допущения о постоянном росте дивидендов стоимость акций может

Например:

если период постоянного роста дивидендов ожидается через n лет, то расчет

Например:

если период постоянного роста дивидендов ожидается через n лет, то расчет

Примечание:

Рассмотренный подход исходит из того, что рынок не находится в равновесии

Примечание:

Рассмотренный подход исходит из того, что рынок не находится в равновесии

Привилегированные акции.

Доля привилегированных акций в оплаченном уставном капитале акционерного общества

Привилегированные акции.

Доля привилегированных акций в оплаченном уставном капитале акционерного общества

Размер дивиденда по привилегированным акциям

может быть обозначен следующим образом:

в виде фиксированной

Размер дивиденда по привилегированным акциям

может быть обозначен следующим образом:

в виде фиксированной

Привилегированные акции :

Привилегированные акции :

Кумулятивные привилегированные акции. При их выпуске предусматривается, что невыплаченный или не

Кумулятивные привилегированные акции. При их выпуске предусматривается, что невыплаченный или не

Конвертируемые привилегированные акции могут обмениваться на обыкновенные акции данного общества или

Конвертируемые привилегированные акции могут обмениваться на обыкновенные акции данного общества или

Оценка привилегированных акций.

Привилегированные акции предполагают выплату дивиденда, обычно по фиксированной ставке,

Оценка привилегированных акций.

Привилегированные акции предполагают выплату дивиденда, обычно по фиксированной ставке,

Дополнительный доход (Iд) при росте курса акций можно определить в абсолютных

Дополнительный доход (Iд) при росте курса акций можно определить в абсолютных

Концепция и практический опыт построения цифровой энергетики в АО БЭСК

Концепция и практический опыт построения цифровой энергетики в АО БЭСК Презентация Развитие творческих способностей дошкольников в художественно-творческой деятельности

Презентация Развитие творческих способностей дошкольников в художественно-творческой деятельности Архитектура и градостроение 16 века

Архитектура и градостроение 16 века Мастер-класс

Мастер-класс Управление технологическим процессом электрообессоливания нефти с производительностью 7 млн.тонн в год

Управление технологическим процессом электрообессоливания нефти с производительностью 7 млн.тонн в год 9_Презентация_к_уроку_Галогены_и_их_соединения

9_Презентация_к_уроку_Галогены_и_их_соединения Дыхательная гимнастика, разработанная К.П. Бутейко

Дыхательная гимнастика, разработанная К.П. Бутейко Изображение и реальность. 2 класс

Изображение и реальность. 2 класс Линейные функциональные устройства обработки сигналов

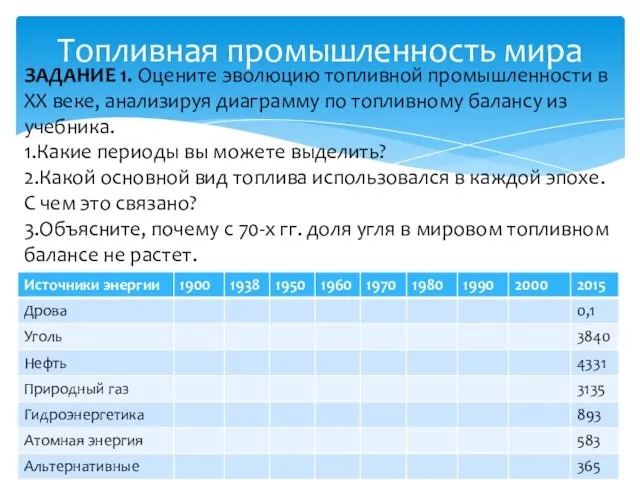

Линейные функциональные устройства обработки сигналов Топливная промышленность мира

Топливная промышленность мира Презентация Путешествие в музей

Презентация Путешествие в музей Купеческий город Сарапул

Купеческий город Сарапул Символика Герб семьи

Символика Герб семьи Проект бюджета Одинцовского муниципального района Московской области на 2017 год и плановый период 2018 и 2019 годов

Проект бюджета Одинцовского муниципального района Московской области на 2017 год и плановый период 2018 и 2019 годов Бойове застосування КЗА 86Ж6. Організація обчислювального процесу. (Тема 8.2)

Бойове застосування КЗА 86Ж6. Організація обчислювального процесу. (Тема 8.2) Политическая сфера

Политическая сфера Древесина - природный конструкционный материал

Древесина - природный конструкционный материал Объемное моделирование и конструирование из бумаги и картона. Цветы из бумажных салфеток.

Объемное моделирование и конструирование из бумаги и картона. Цветы из бумажных салфеток. Региональная система межведомственного электронного взаимодействия Республики Татарстан

Региональная система межведомственного электронного взаимодействия Республики Татарстан Тема №2. Планер. Занятие №3. Конструкция фюзеляжа (корпуса) МиГ-29. Воздухозаборники двигателей

Тема №2. Планер. Занятие №3. Конструкция фюзеляжа (корпуса) МиГ-29. Воздухозаборники двигателей Анализ временных рядов

Анализ временных рядов Башкортостан. Город Уфа

Башкортостан. Город Уфа Классный час 400 лет ополчению Минина и Пожарского

Классный час 400 лет ополчению Минина и Пожарского Подобные треугольники

Подобные треугольники Проект Умные пальчики

Проект Умные пальчики Пальчиковая гимнастика по лексическим темам в логопедической работе с дошкольниками и младшими школьниками по временам года.

Пальчиковая гимнастика по лексическим темам в логопедической работе с дошкольниками и младшими школьниками по временам года. Шұжық–фаршталған ет, тұз дәмдеуштер қосып термиялық өңделген немесе дайындалғанға дейін

Шұжық–фаршталған ет, тұз дәмдеуштер қосып термиялық өңделген немесе дайындалғанға дейін Изделия из сдобного пресного теста. Хачапури.

Изделия из сдобного пресного теста. Хачапури.