- Корпоративные финансы

Содержание

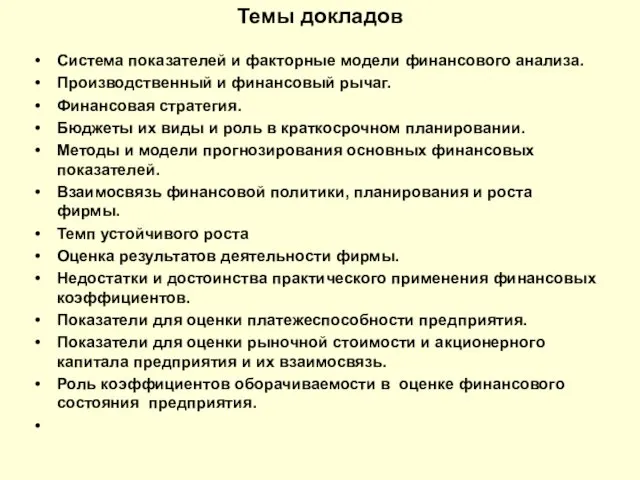

- 2. Темы докладов Система показателей и факторные модели финансового анализа. Производственный и финансовый рычаг. Финансовая стратегия. Бюджеты

- 3. Темы докладов: Управление дебиторской задолженностью Анализ дебиторской задолженности предприятия в предшествующем периоде. Формирование типов кредитной политики

- 4. Категории, понятия, определения, формулы Корпоративное финансовое управление это совокупность концепций, правил и методов выработки и принятия

- 5. Категории, понятия, определения, формулы Перед финансовым менеджером стоят две основные проблемы: 1. Сколько должна инвестировать компания,

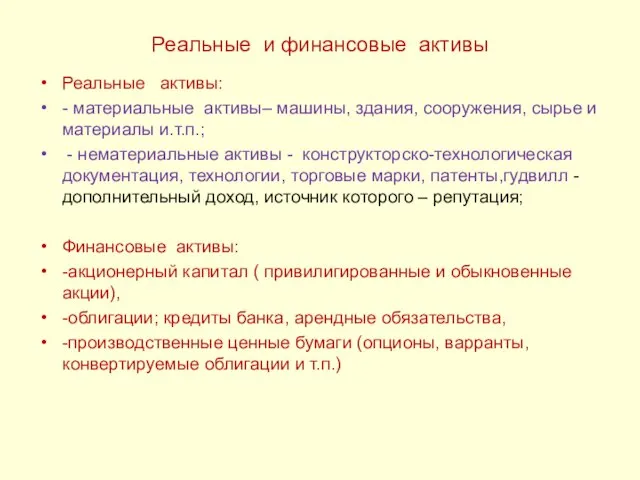

- 6. Реальные и финансовые активы Реальные активы: - материальные активы– машины, здания, сооружения, сырье и материалы и.т.п.;

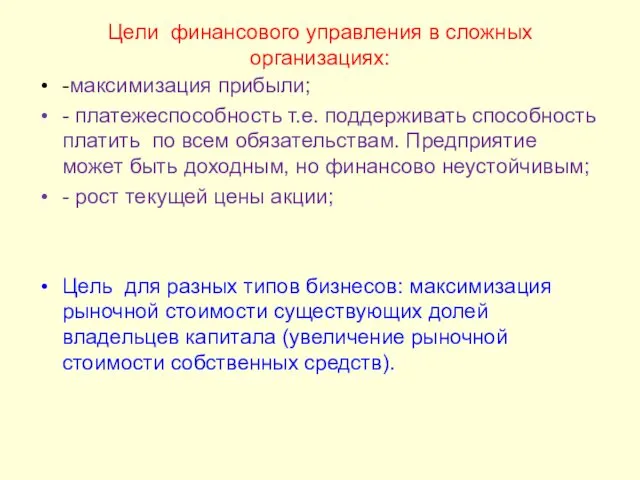

- 7. Цели финансового управления в сложных организациях: -максимизация прибыли; - платежеспособность т.е. поддерживать способность платить по всем

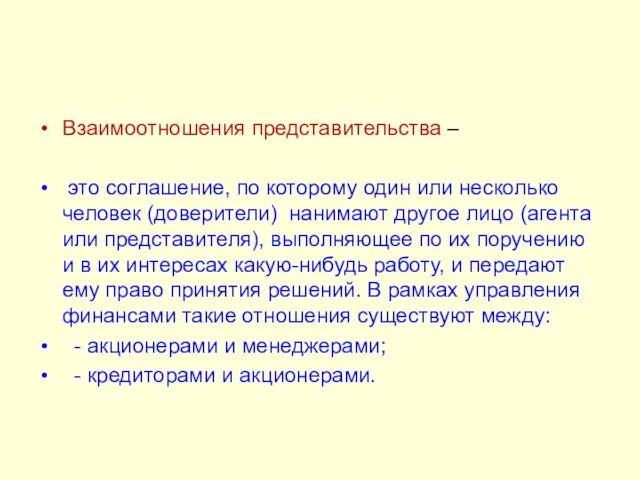

- 8. Взаимоотношения представительства – это соглашение, по которому один или несколько человек (доверители) нанимают другое лицо (агента

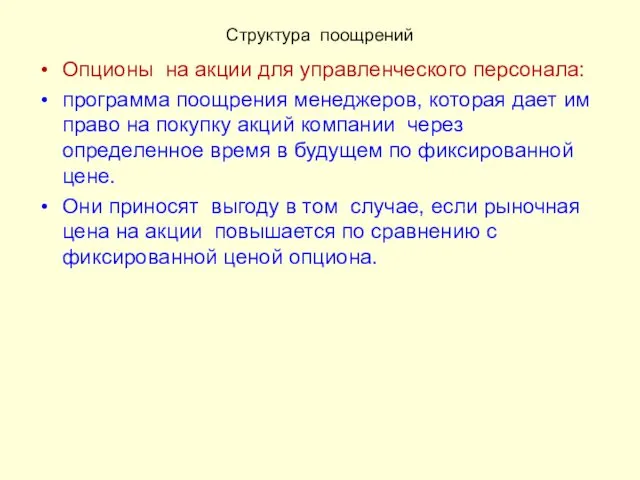

- 9. Структура поощрений Опционы на акции для управленческого персонала: программа поощрения менеджеров, которая дает им право на

- 10. Задача 1. Цель компании Условия Фирма увеличила цену своих акций с 20 до 25 руб. за

- 11. 2. Максимизация стоимости акционерного капитала и прибыли Условия. Какая разница между максимизацией стоимости акционерного капитала и

- 12. 3. Факторы, влияющие на стоимость капитала. Условия Президент компании в ежегодном отчете заявил: «Главная задача компании

- 13. 3. Факторы, влияющие на стоимость капитала. Условия Президент компании в ежегодном отчете заявил: «Главная задача компании

- 14. Задание №1 Задача 1. В последнее время (месяцы) компания проявляла особенную обеспокоенность состоянием своей ликвидности. Последний

- 15. Бухгалтерский баланс, тыс. руб.

- 16. Дебиторская и кредиторская возможность остается неизменной в течение года Требуется: объяснить, почему компания проявляет обеспокоенность состоянием

- 17. Машина стоит 8000 рублей. Ожидается, что до полного износа она будет приносить 2500 руб. в первом

- 18. Рассчитаем остаточную балансовую стоимость инвестиций.

- 19. Темы докладов Система показателей и факторные модели финансового анализа. Производственный и финансовый рычаг. Финансовая стратегия. Бюджеты

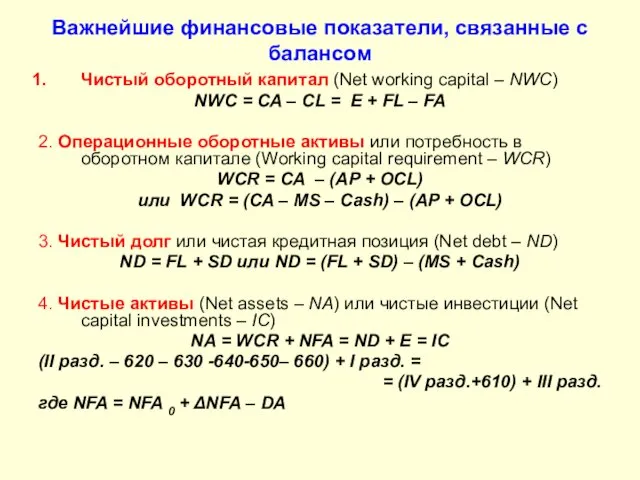

- 21. Важнейшие финансовые показатели, связанные с балансом Чистый оборотный капитал (Net working capital – NWC) NWC =

- 22. Схема определения чистого оборотного капитала

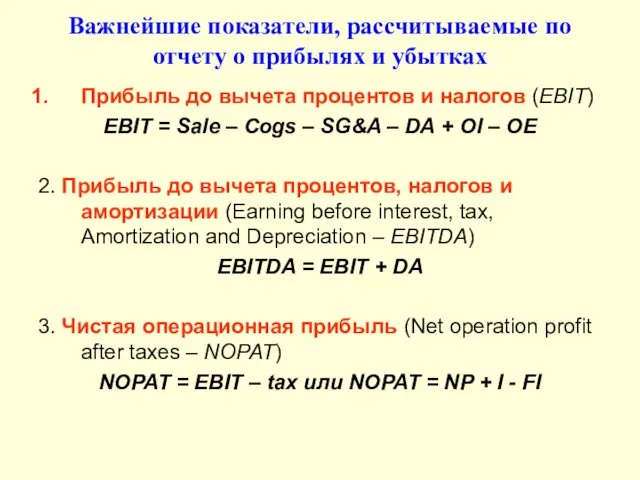

- 23. Важнейшие показатели, рассчитываемые по отчету о прибылях и убытках Прибыль до вычета процентов и налогов (EBIT)

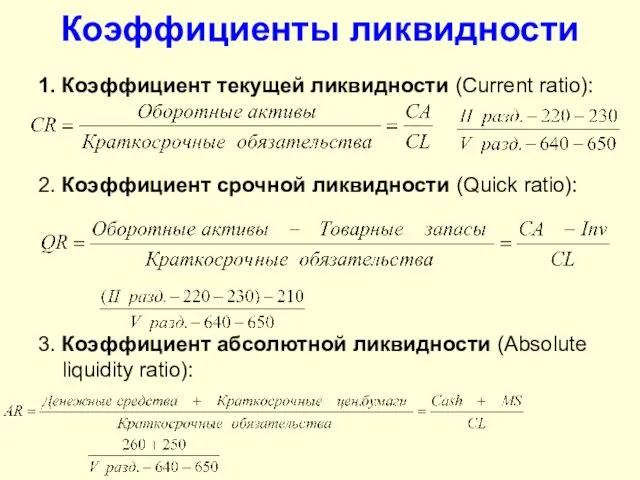

- 24. Коэффициенты ликвидности 1. Коэффициент текущей ликвидности (Current ratio): 2. Коэффициент срочной ликвидности (Quick ratio): 3. Коэффициент

- 25. Условие абсолютно ликвидного баланса

- 26. Показатели деловой активности 1. Оборачиваемость товарно-материальных запасов (inventory turnover ratio – ITR): Период оборота запасов в

- 27. Показатели деловой активности 2. Оборачиваемость дебиторской задолженности (receivables turnover ratio – RTR): Период оборота дебиторской задолженности

- 28. Показатели деловой активности 3. Оборачиваемость кредиторской задолженности (payables turnover ratio – PTR): Период оборота кредиторской задолженности

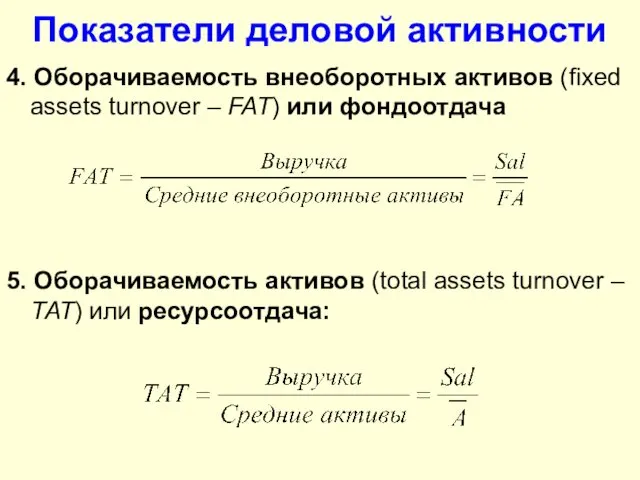

- 29. Показатели деловой активности 4. Оборачиваемость внеоборотных активов (fixed assets turnover – FAT) или фондоотдача 5. Оборачиваемость

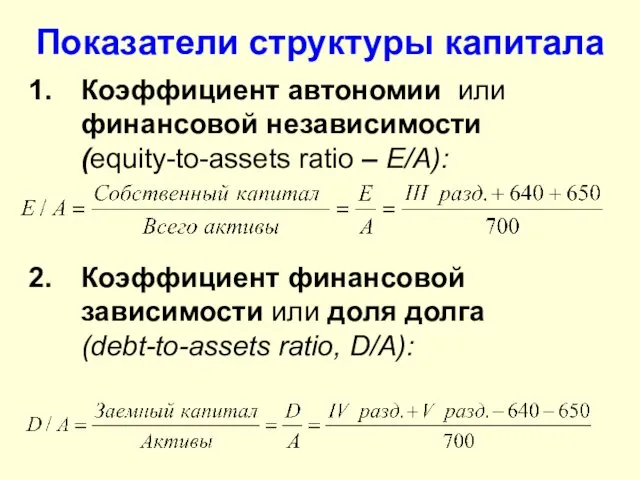

- 30. Показатели структуры капитала Коэффициент автономии или финансовой независимости (equity-to-assets ratio – E/A): Коэффициент финансовой зависимости или

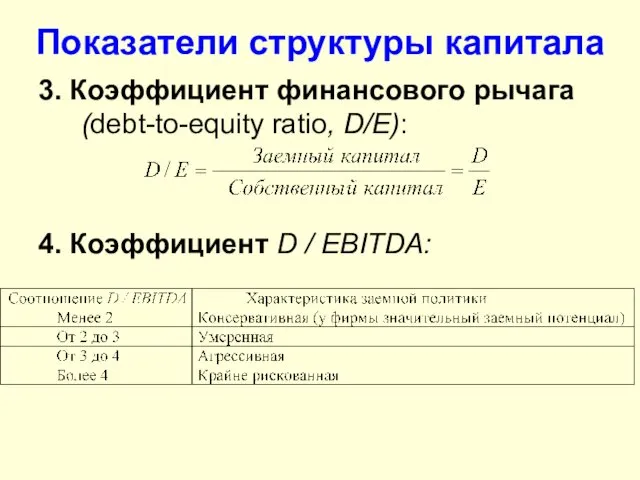

- 31. Показатели структуры капитала 3. Коэффициент финансового рычага (debt-to-equity ratio, D/E): 4. Коэффициент D / EBITDA:

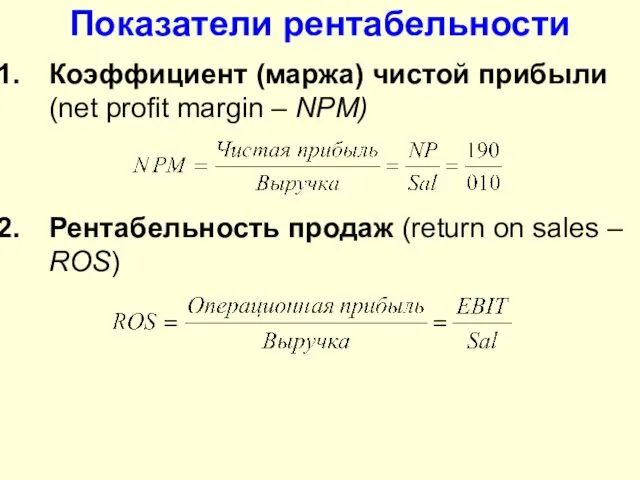

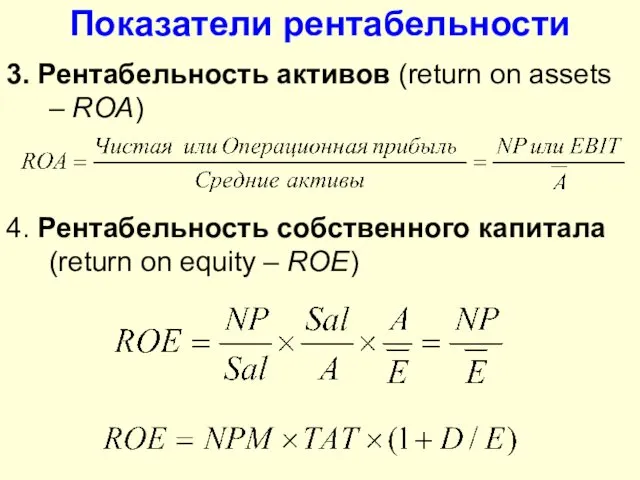

- 32. Показатели рентабельности Коэффициент (маржа) чистой прибыли (net profit margin – NPM) Рентабельность продаж (return on sales

- 33. Показатели рентабельности 3. Рентабельность активов (return on assets – ROA) 4. Рентабельность собственного капитала (return on

- 34. рентабельность собственного капитала: ROE = , т.к. собственники – претенденты на остаточный капитал. есть ни что

- 36. Скачать презентацию

Темы докладов

Система показателей и факторные модели финансового анализа.

Производственный и финансовый рычаг.

Финансовая

Темы докладов

Система показателей и факторные модели финансового анализа.

Производственный и финансовый рычаг.

Финансовая

Темы докладов: Управление дебиторской задолженностью

Анализ дебиторской задолженности предприятия в предшествующем периоде.

Формирование

Темы докладов: Управление дебиторской задолженностью

Анализ дебиторской задолженности предприятия в предшествующем периоде.

Формирование

Категории, понятия, определения, формулы

Корпоративное финансовое управление это совокупность концепций, правил и

Категории, понятия, определения, формулы

Корпоративное финансовое управление это совокупность концепций, правил и

Категории, понятия, определения, формулы

Перед финансовым менеджером стоят две основные проблемы:

1. Сколько

Категории, понятия, определения, формулы

Перед финансовым менеджером стоят две основные проблемы:

1. Сколько

Реальные и финансовые активы

Реальные активы:

- материальные активы– машины, здания, сооружения, сырье

Реальные и финансовые активы

Реальные активы:

- материальные активы– машины, здания, сооружения, сырье

Цели финансового управления в сложных организациях:

-максимизация прибыли;

- платежеспособность т.е. поддерживать способность

Цели финансового управления в сложных организациях:

-максимизация прибыли;

- платежеспособность т.е. поддерживать способность

Взаимоотношения представительства –

это соглашение, по которому один или несколько человек

Взаимоотношения представительства –

это соглашение, по которому один или несколько человек

Структура поощрений

Опционы на акции для управленческого персонала:

программа поощрения менеджеров, которая дает

Структура поощрений

Опционы на акции для управленческого персонала:

программа поощрения менеджеров, которая дает

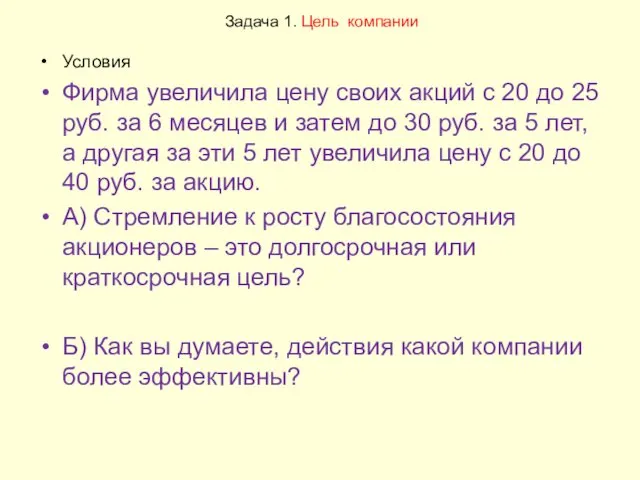

Задача 1. Цель компании

Условия

Фирма увеличила цену своих акций с

Задача 1. Цель компании

Условия

Фирма увеличила цену своих акций с

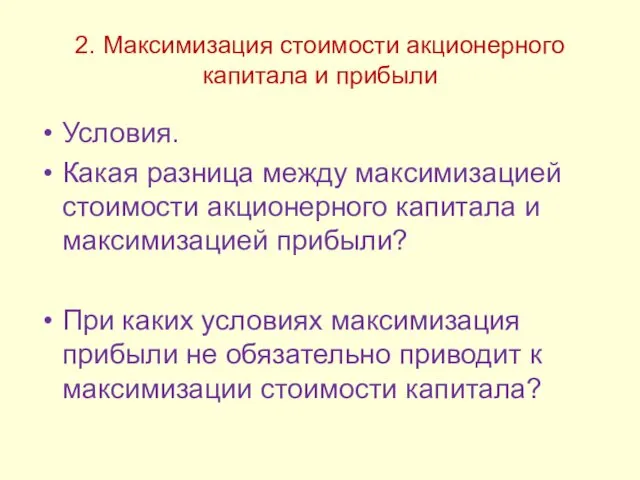

2. Максимизация стоимости акционерного капитала и прибыли

Условия.

Какая разница между максимизацией стоимости

2. Максимизация стоимости акционерного капитала и прибыли

Условия.

Какая разница между максимизацией стоимости

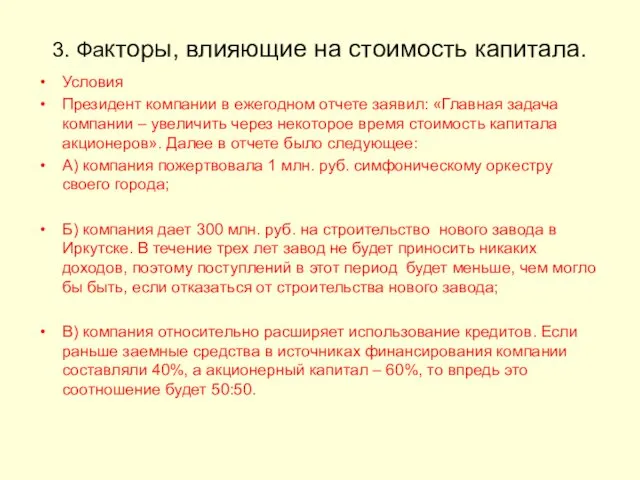

3. Факторы, влияющие на стоимость капитала.

Условия

Президент компании в ежегодном отчете заявил:

3. Факторы, влияющие на стоимость капитала.

Условия

Президент компании в ежегодном отчете заявил:

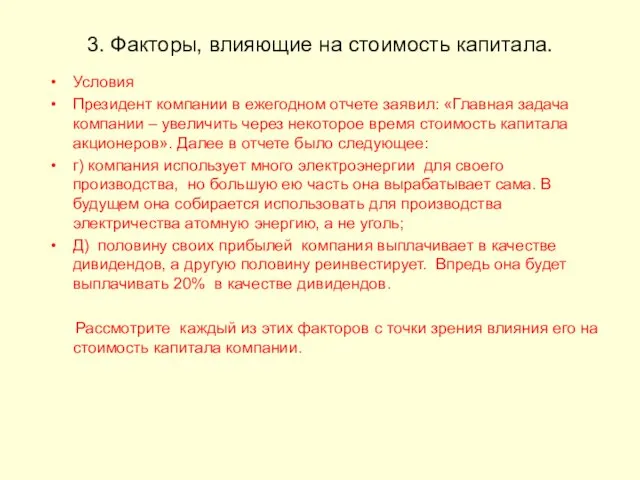

3. Факторы, влияющие на стоимость капитала.

Условия

Президент компании в ежегодном отчете заявил:

3. Факторы, влияющие на стоимость капитала.

Условия

Президент компании в ежегодном отчете заявил:

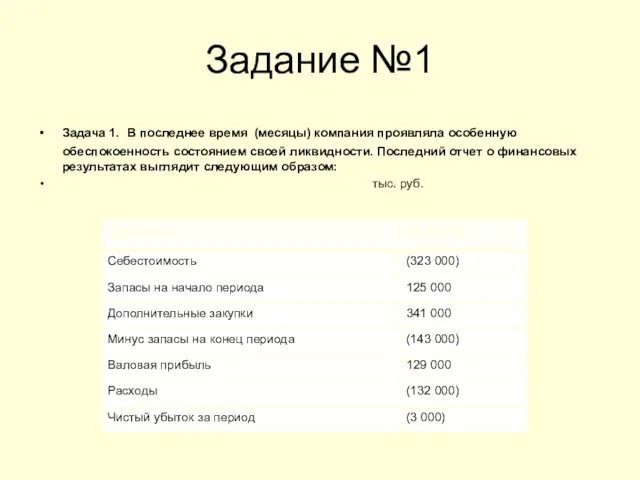

Задание №1

Задача 1. В последнее время (месяцы) компания проявляла особенную обеспокоенность

Задание №1

Задача 1. В последнее время (месяцы) компания проявляла особенную обеспокоенность

Бухгалтерский баланс, тыс. руб.

Бухгалтерский баланс, тыс. руб.

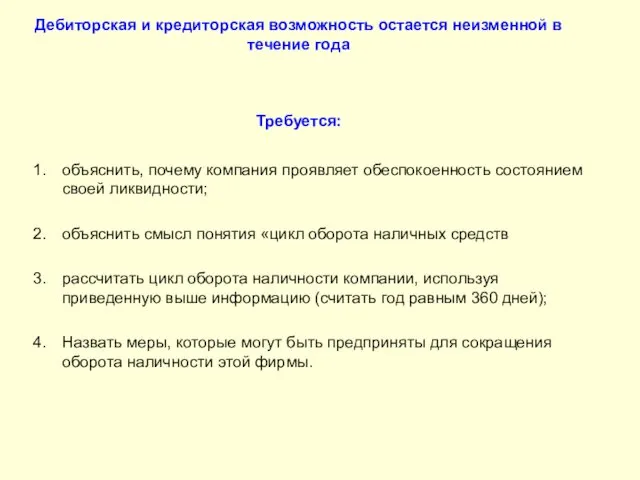

Дебиторская и кредиторская возможность остается неизменной в течение года

Требуется:

объяснить, почему компания

Дебиторская и кредиторская возможность остается неизменной в течение года

Требуется:

объяснить, почему компания

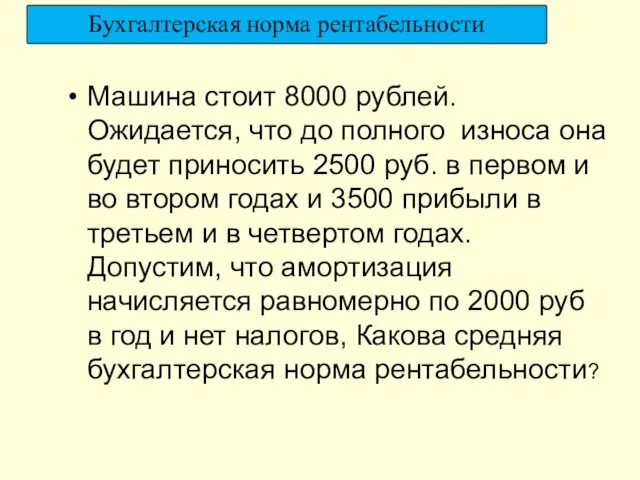

Машина стоит 8000 рублей. Ожидается, что до полного износа она будет

Машина стоит 8000 рублей. Ожидается, что до полного износа она будет

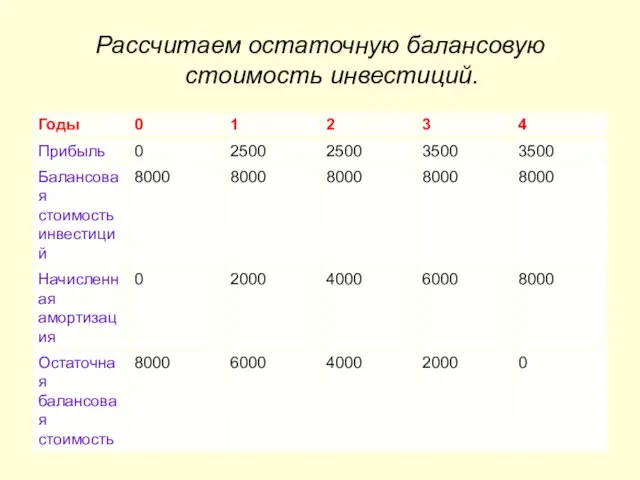

Рассчитаем остаточную балансовую стоимость инвестиций.

Рассчитаем остаточную балансовую стоимость инвестиций.

Темы докладов

Система показателей и факторные модели финансового анализа.

Производственный и финансовый рычаг.

Финансовая

Темы докладов

Система показателей и факторные модели финансового анализа.

Производственный и финансовый рычаг.

Финансовая

Важнейшие финансовые показатели, связанные с балансом

Чистый оборотный капитал (Net working capital

Важнейшие финансовые показатели, связанные с балансом

Чистый оборотный капитал (Net working capital

Схема определения чистого оборотного капитала

Схема определения чистого оборотного капитала

Важнейшие показатели, рассчитываемые по отчету о прибылях и убытках

Прибыль до вычета

Важнейшие показатели, рассчитываемые по отчету о прибылях и убытках

Прибыль до вычета

Коэффициенты ликвидности

1. Коэффициент текущей ликвидности (Current ratio):

2. Коэффициент срочной ликвидности

Коэффициенты ликвидности

1. Коэффициент текущей ликвидности (Current ratio):

2. Коэффициент срочной ликвидности

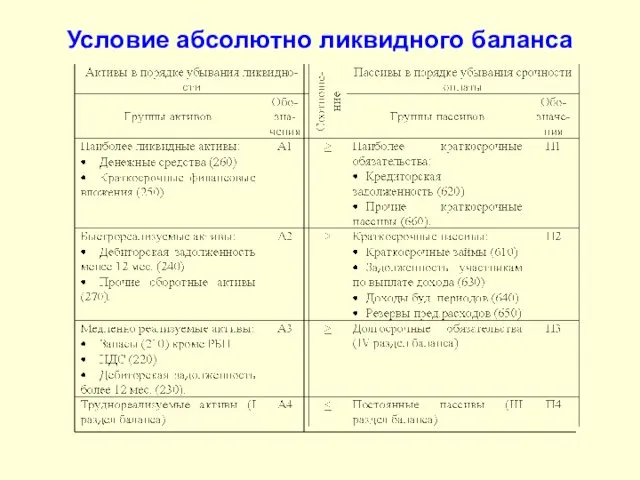

Условие абсолютно ликвидного баланса

Условие абсолютно ликвидного баланса

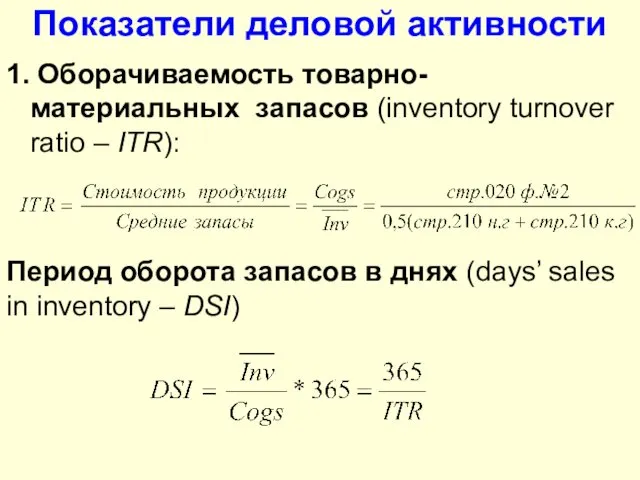

Показатели деловой активности

1. Оборачиваемость товарно-материальных запасов (inventory turnover ratio – ITR):

Период

Показатели деловой активности

1. Оборачиваемость товарно-материальных запасов (inventory turnover ratio – ITR):

Период

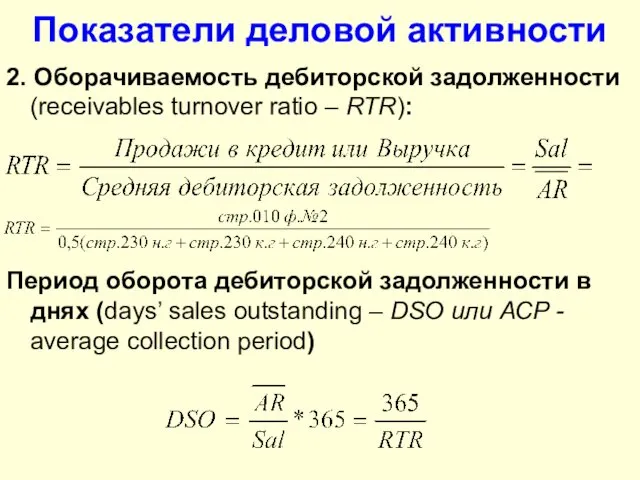

Показатели деловой активности

2. Оборачиваемость дебиторской задолженности (receivables turnover ratio – RTR):

Период

Показатели деловой активности

2. Оборачиваемость дебиторской задолженности (receivables turnover ratio – RTR):

Период

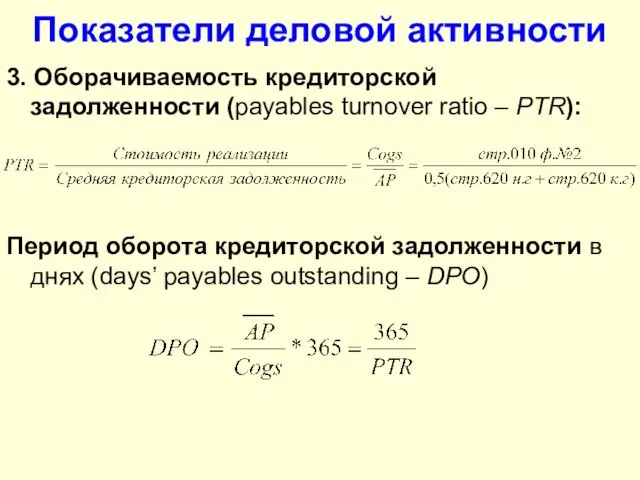

Показатели деловой активности

3. Оборачиваемость кредиторской задолженности (payables turnover ratio – PTR):

Показатели деловой активности

3. Оборачиваемость кредиторской задолженности (payables turnover ratio – PTR):

Показатели деловой активности

4. Оборачиваемость внеоборотных активов (fixed assets turnover – FAT)

Показатели деловой активности

4. Оборачиваемость внеоборотных активов (fixed assets turnover – FAT)

Показатели структуры капитала

Коэффициент автономии или финансовой независимости (equity-to-assets ratio – E/A):

Коэффициент

Показатели структуры капитала

Коэффициент автономии или финансовой независимости (equity-to-assets ratio – E/A):

Коэффициент

Показатели структуры капитала

3. Коэффициент финансового рычага (debt-to-equity ratio, D/E):

4. Коэффициент D

Показатели структуры капитала

3. Коэффициент финансового рычага (debt-to-equity ratio, D/E):

4. Коэффициент D

Показатели рентабельности

Коэффициент (маржа) чистой прибыли (net profit margin – NPM)

Рентабельность

Показатели рентабельности

Коэффициент (маржа) чистой прибыли (net profit margin – NPM)

Рентабельность

Показатели рентабельности

3. Рентабельность активов (return on assets – ROA)

4. Рентабельность собственного

Показатели рентабельности

3. Рентабельность активов (return on assets – ROA)

4. Рентабельность собственного

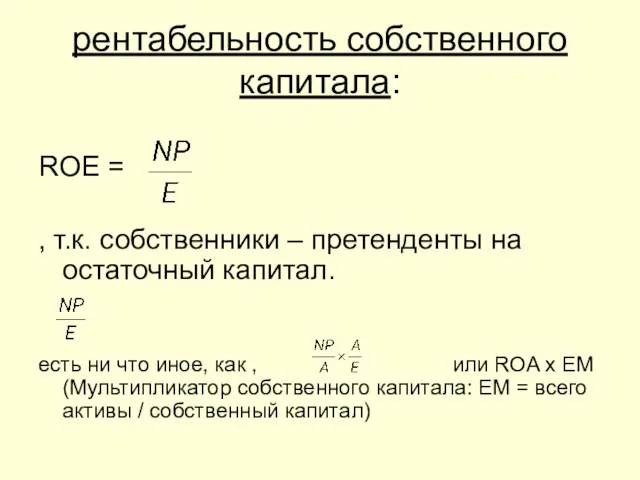

рентабельность собственного капитала:

ROE =

, т.к. собственники – претенденты на остаточный

рентабельность собственного капитала:

ROE =

, т.к. собственники – претенденты на остаточный

Праздники народов России. 4 класс

Праздники народов России. 4 класс Александр Александрович Фадеев 1901 - 1956

Александр Александрович Фадеев 1901 - 1956 Школьный этикет. Правила поведения на уроке.

Школьный этикет. Правила поведения на уроке. Рождественская звезда . Рождение Иисуса

Рождественская звезда . Рождение Иисуса TCU (traffic control unit)

TCU (traffic control unit) Именные химические реакции в органической химии

Именные химические реакции в органической химии Применение материалов в кабельных изделиях

Применение материалов в кабельных изделиях Ярослав Гашек Камень жизни

Ярослав Гашек Камень жизни Научные принципы, параметры технологии и технологическое оборудование для прямой переработки кусковой сидеритовой руды в сталь

Научные принципы, параметры технологии и технологическое оборудование для прямой переработки кусковой сидеритовой руды в сталь Лексикалық қосымшалар тәсілі. Екінші тілдің тепе-тең бірліктерін іріктеп алу дағдысы

Лексикалық қосымшалар тәсілі. Екінші тілдің тепе-тең бірліктерін іріктеп алу дағдысы Экономика и экология

Экономика и экология Презентация Игровые технологии в детском саду Игровые технологии в ДОУ

Презентация Игровые технологии в детском саду Игровые технологии в ДОУ Кадры предприятия. (Тема 9)

Кадры предприятия. (Тема 9) Моральное стимулирование труда персонала

Моральное стимулирование труда персонала 20190306_larina_n.p

20190306_larina_n.p Характеристика элементов III A группы. Бор и алюминий

Характеристика элементов III A группы. Бор и алюминий Использование информационно-коммуникационной технологии Игры для Тигры для коррекции общего недоразвития речи в дошкольном возрасте.

Использование информационно-коммуникационной технологии Игры для Тигры для коррекции общего недоразвития речи в дошкольном возрасте. Данные в экономике, их визуализация и предварительная обработка. Визуализация качественных признаков в Microsoft Excel

Данные в экономике, их визуализация и предварительная обработка. Визуализация качественных признаков в Microsoft Excel Бихевиоризм

Бихевиоризм Презентация по ПДД

Презентация по ПДД Пробный ЕГЭ. Вариант 1

Пробный ЕГЭ. Вариант 1 Нуклеиновые кислоты

Нуклеиновые кислоты Презентация по химии Спирты 10 класс

Презентация по химии Спирты 10 класс Секреты ораторского искусства

Секреты ораторского искусства Оперативное управление коммутационными аппаратами

Оперативное управление коммутационными аппаратами Готов ли Ваш ребенок к школе?

Готов ли Ваш ребенок к школе? Внеурочная деятельность в младшей школе как важное условие реализации деятельности ФГОС нового поколения

Внеурочная деятельность в младшей школе как важное условие реализации деятельности ФГОС нового поколения  Расставание с прошлым, дорога в светлое будущее

Расставание с прошлым, дорога в светлое будущее