- Корреляционно-регрессионный анализ в экономическом прогнозировании

Содержание

- 2. 5.1. Зависимость между экономическими явлениями как предпосылка прогнозирования Одной из предпосылок экономического прогнозирования является наличие устойчивых

- 3. 5.1. Зависимость между экономическими явлениями как предпосылка прогнозирования Балансовая связь показателей характеризует соответствие двух элементов (спроса

- 4. 5.2 Сущность корреляционно-регрессионного анализа Корреляционно-регрессионный анализ − используется для исследования форм связи, устанавливающих количественные соотношения между

- 5. 5.2 Сущность корреляционно-регрессионного анализа В зависимости от количества исследуемых переменных различают: Парная корреляция − корреляционные связи

- 6. 5.2 Сущность корреляционно-регрессионного анализа Регрессионный анализ − часть теории корреляции. В процессе регрессионного анализа решаются задачи

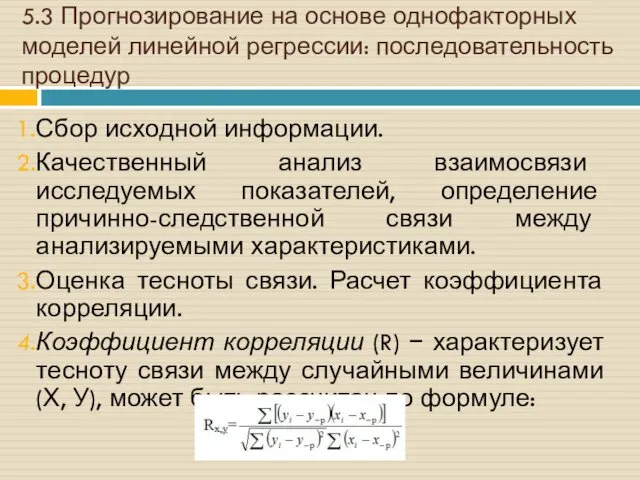

- 7. 5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур Сбор исходной информации. Качественный анализ взаимосвязи

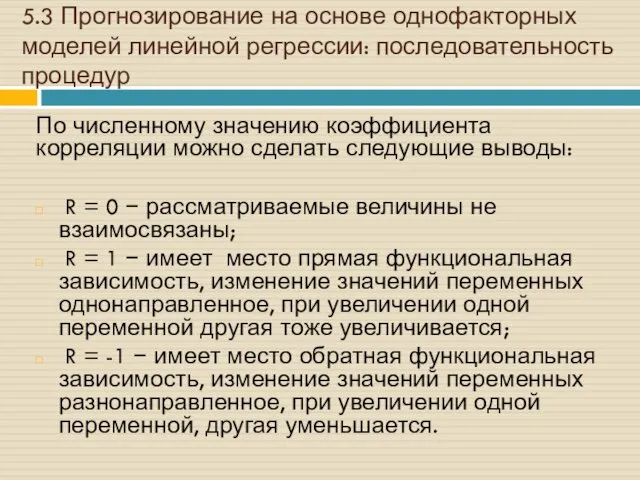

- 8. 5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур По численному значению коэффициента корреляции можно

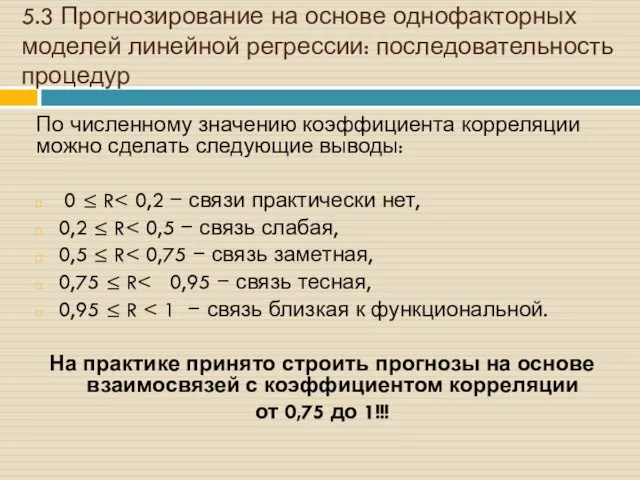

- 9. 5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур По численному значению коэффициента корреляции можно

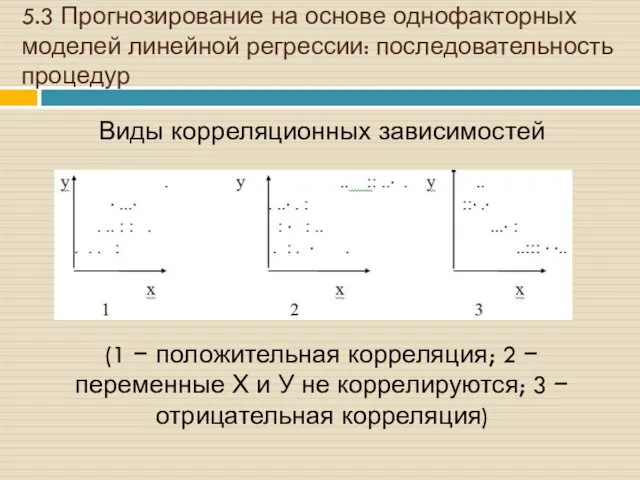

- 10. 5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур Виды корреляционных зависимостей (1 − положительная

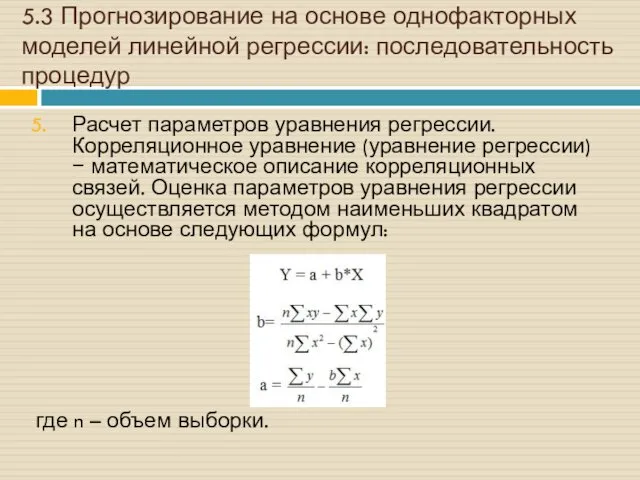

- 11. 5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур Расчет параметров уравнения регрессии. Корреляционное уравнение

- 12. 5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур Оценка значимости, типичности. Задание условий прогнозного

- 14. Скачать презентацию

5.1. Зависимость между экономическими явлениями как предпосылка прогнозирования

Одной из предпосылок экономического

5.1. Зависимость между экономическими явлениями как предпосылка прогнозирования

Одной из предпосылок экономического

5.1. Зависимость между экономическими явлениями как предпосылка прогнозирования

Балансовая связь показателей характеризует

5.1. Зависимость между экономическими явлениями как предпосылка прогнозирования

Балансовая связь показателей характеризует

5.2 Сущность корреляционно-регрессионного анализа

Корреляционно-регрессионный анализ − используется для исследования форм связи,

5.2 Сущность корреляционно-регрессионного анализа

Корреляционно-регрессионный анализ − используется для исследования форм связи,

5.2 Сущность корреляционно-регрессионного анализа

В зависимости от количества исследуемых переменных различают:

Парная корреляция

5.2 Сущность корреляционно-регрессионного анализа

В зависимости от количества исследуемых переменных различают:

Парная корреляция

5.2 Сущность корреляционно-регрессионного анализа

Регрессионный анализ − часть теории корреляции. В процессе

5.2 Сущность корреляционно-регрессионного анализа

Регрессионный анализ − часть теории корреляции. В процессе

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

Сбор исходной

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

Сбор исходной

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

По численному

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

По численному

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

По численному

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

По численному

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

Виды корреляционных

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

Виды корреляционных

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

Расчет параметров

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

Расчет параметров

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

Оценка значимости,

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

Оценка значимости,

Умники и умницы

Умники и умницы Классификация компьютерных систем. Современные операционные системы

Классификация компьютерных систем. Современные операционные системы Использование цветотерапии в коррекции эмоциональной сферы детей с ЗПР

Использование цветотерапии в коррекции эмоциональной сферы детей с ЗПР Надмолекулярные структуры полимеров (НС)

Надмолекулярные структуры полимеров (НС) Укрепление общественного здоровья, Республика Коми

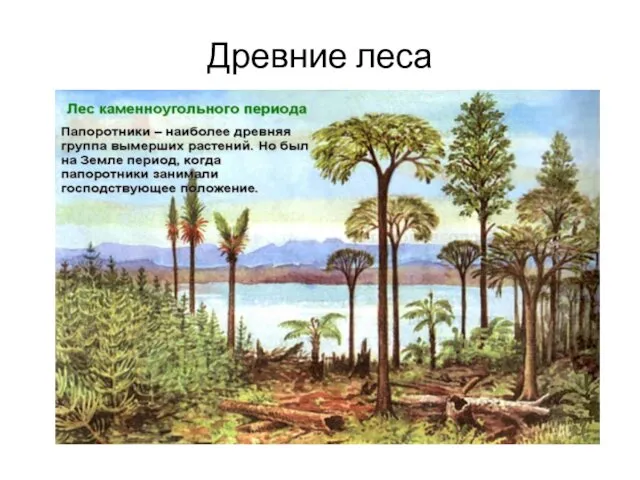

Укрепление общественного здоровья, Республика Коми Древние леса

Древние леса Место ребенка в семье Диск

Место ребенка в семье Диск Питание здоровых и больных детей

Питание здоровых и больных детей Школьный проект Солдат моей семьи.

Школьный проект Солдат моей семьи. Простые механизмы

Простые механизмы Животные живого уголка. Задания

Животные живого уголка. Задания Конус

Конус Использование инновационной аппаратуры для оказания психиатрической и наркологической помощи населению

Использование инновационной аппаратуры для оказания психиатрической и наркологической помощи населению Средневековое государство и право в Англии

Средневековое государство и право в Англии Проектная деятельность с детьми

Проектная деятельность с детьми Презентация для проведения классного часа День Земли

Презентация для проведения классного часа День Земли Процесс почвообразования

Процесс почвообразования Основные задачи токсикологической химии в аналитической диагностике наркотических и психотропных веществ

Основные задачи токсикологической химии в аналитической диагностике наркотических и психотропных веществ Как правильно ухаживать за полостью рта. Гигиена полости рта. 2

Как правильно ухаживать за полостью рта. Гигиена полости рта. 2 Общие сведения о пунктах управления подразделениями ПВО мсп (тп) и омсбр (отбр). Занятие №1

Общие сведения о пунктах управления подразделениями ПВО мсп (тп) и омсбр (отбр). Занятие №1 Системный подход к образовательному, воспитательному и оздоровительному потенциалу обучающихся на занятиях физической культуры

Системный подход к образовательному, воспитательному и оздоровительному потенциалу обучающихся на занятиях физической культуры Начало движения, маневрирование. Часть 1

Начало движения, маневрирование. Часть 1 Высокоскоростной железнодорожный транспотр и его место в современных транспортных системах. Лекция 1 ч.1

Высокоскоростной железнодорожный транспотр и его место в современных транспортных системах. Лекция 1 ч.1 Мастерская Третье измерение. Наноград, Сочи 2017. День 2-3

Мастерская Третье измерение. Наноград, Сочи 2017. День 2-3 Комплексное развитие сельских территорий Россельхозбанк

Комплексное развитие сельских территорий Россельхозбанк Башни эмоций. Урок 8

Башни эмоций. Урок 8 Д. Дефо Робинзон Крузо: характер героя. 5 класс

Д. Дефо Робинзон Крузо: характер героя. 5 класс Крепление ГКЛ по деревянному каркасу. Разделка поверхностей набрызгом по клеевой окраске кистью

Крепление ГКЛ по деревянному каркасу. Разделка поверхностей набрызгом по клеевой окраске кистью