- Макроэкономика. Проблемы фискальной и монетарной политики

Содержание

- 2. Преподаватели курса Лектор: Мерзляков Сергей Анатольевич – smerzlyakov@hse.ru Семинаристы: Матвиенко Анастасия Сергеевна – amatvienko@hse.ru Михайлов Дмитрий

- 3. Цели и задачи блока лекций Создать целостное представление о роли фискальной и монетарной политики Предшествующие блоки

- 4. Темы блока Макроэкономическая политика: цели и ограничения Макроэкономическая политика и инфляция Оптимальность и динамическая согласованность политики

- 5. Оценка за Блок 4 Формы контроля: домашние задания (ДЗ1, ДЗ2), проверочные тесты (Т1, Т2) итоговая контрольная

- 6. Формы контроля ДЗ1 : 5.11 проверочная работа по ДЗ1 на неделе с 13.11 по 18.11 Т1

- 7. Основная литература М. Бурда, Ч. Виплош (1998) Макроэкономика. Европейский текст. СПб, Судостроение. Гл. 3, 9, 15-17.

- 8. Лекции 1-2 Макроэкономическая политика: цели и ограничения

- 9. Лекция 1-2 Основные вопросы/мотивация Почему макроэкономическая политика не может достичь всех благих целей? Как интерпретировать данные

- 10. Общие цели фискальной и монетарной политики Микроэкономические цели фискальной политики Решение проблем провалов рынков Перераспределение доходов

- 11. Ограничения на макроэкономическую политику Взаимосвязанность целей Кривая Филлипса (output-inflation tradeoff) Валютный курс, денежная масса и ставка

- 12. Взаимосвязанность целей и комплементарность инструментов

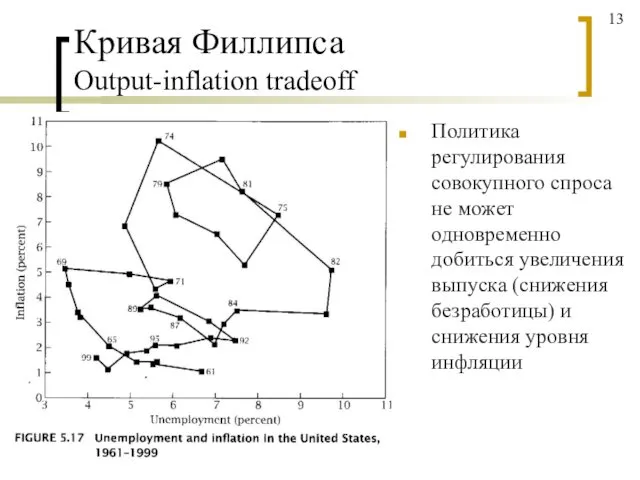

- 13. Кривая Филлипса Output-inflation tradeoff Политика регулирования совокупного спроса не может одновременно добиться увеличения выпуска (снижения безработицы)

- 14. Инструменты монетарной политики в закрытой экономике Если ЦБ регулирует денежную массу, то спрос на деньги определяет

- 15. Инструменты монетарной политики в открытой экономике Impossible trinity Совершенная мобильность капитала Режим фиксированного обменного курса Независимая

- 16. Невозможная тройка Предположим, что в стране с фиксированным валютным курсом и совершенной мобильностью капитала центральный банк

- 17. Стабильность или эффективность? Должен ли ЦБ активно использовать свою функцию «кредитора последней надежды» (the lender of

- 18. Лаги политики Внутренние лаги политики: От момента шока до осознания необходимости вмешательства От осознания необходимости вмешательства

- 19. Комплементарность инструментов Правительство и ЦБ обладают набором комплементарных инструментов, которые (с разной степенью эффективности) позволяют воздействовать

- 20. Конфликты интересов Форма стратегического взаимодействия играет ключевую роль при наличии конфликтных интересов у правительства и центрального

- 21. Бюджетное ограничение

- 22. 22

- 23. 23

- 24. USA Federal Deficit as a Percentage of GDP 1792-2015 www.usgovernmentspending.com Estimated 24

- 25. USA Gross Public Debt as a Percentage of GDP 1792-2015 www.usgovernmentspending.com Estimated 25

- 26. Интерпретация статистики по бюджетному дефициту Изменения в государственных расходах и налогах отражают: Дискреционные изменения в фискальной

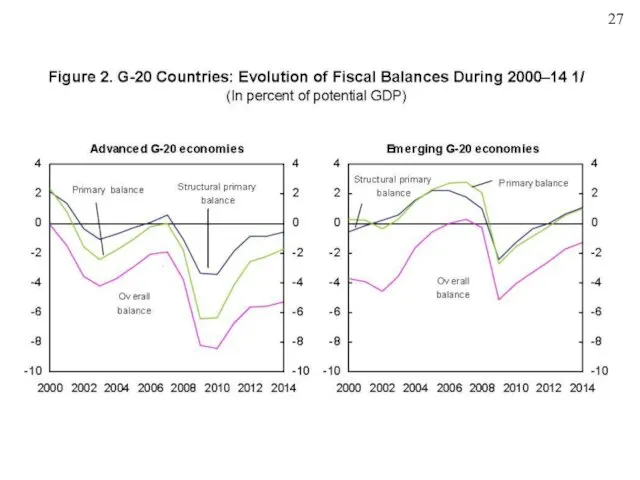

- 27. 27

- 30. 30

- 31. 31

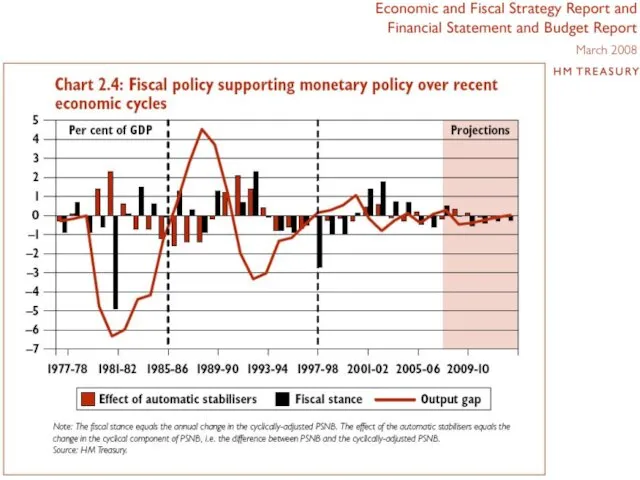

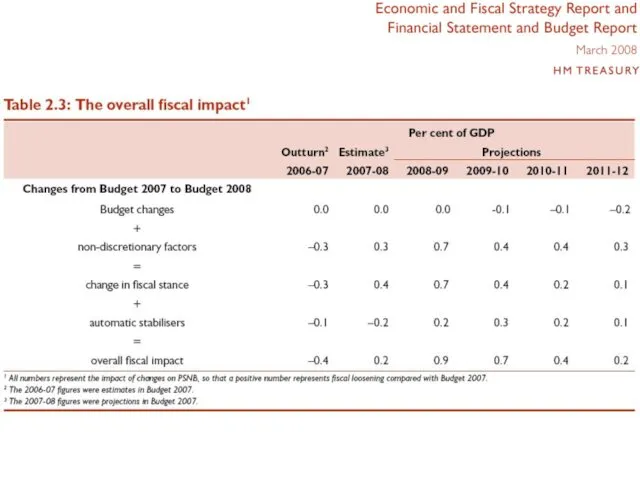

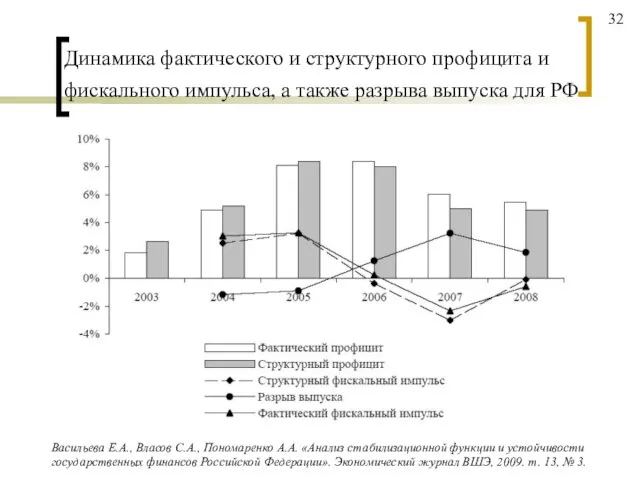

- 32. Динамика фактического и структурного профицита и фискального импульса, а также разрыва выпуска для РФ Васильева Е.А.,

- 33. 33

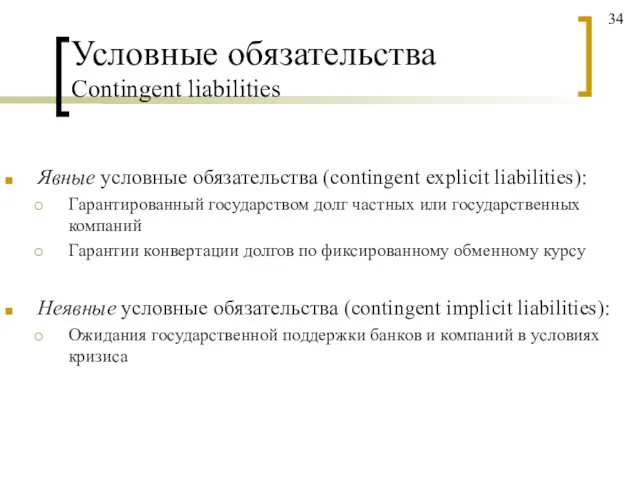

- 34. Условные обязательства Contingent liabilities Явные условные обязательства (contingent explicit liabilities): Гарантированный государством долг частных или государственных

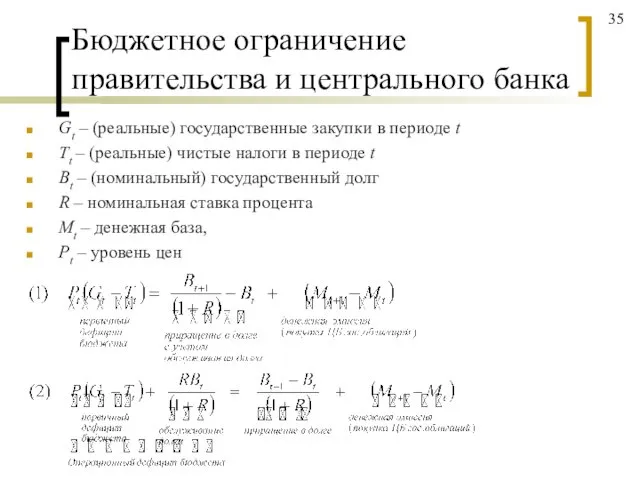

- 35. Бюджетное ограничение правительства и центрального банка Gt – (реальные) государственные закупки в периоде t Tt –

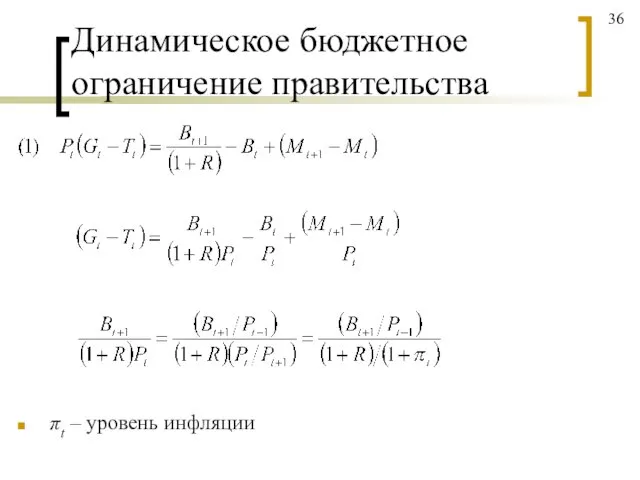

- 36. Динамическое бюджетное ограничение правительства πt – уровень инфляции 36

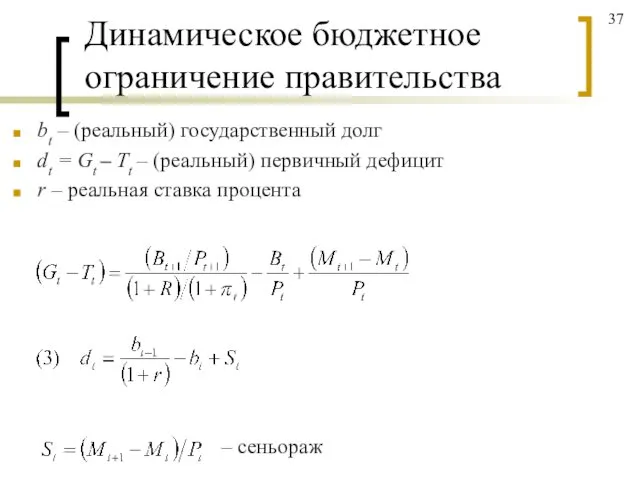

- 37. Динамическое бюджетное ограничение правительства bt – (реальный) государственный долг dt = Gt – Tt – (реальный)

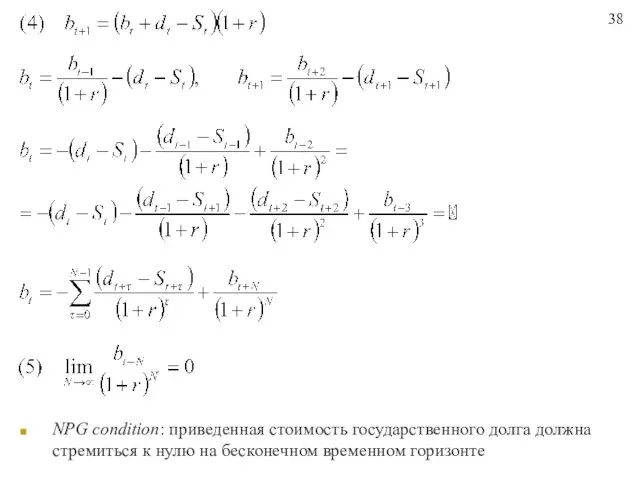

- 38. NPG condition: приведенная стоимость государственного долга должна стремиться к нулю на бесконечном временном горизонте 38

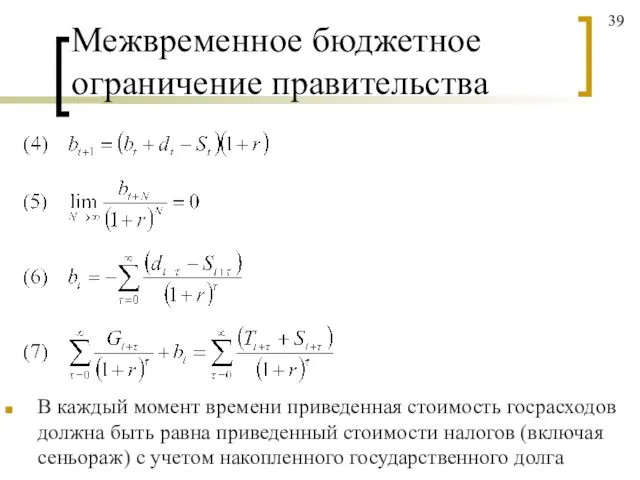

- 39. Межвременное бюджетное ограничение правительства В каждый момент времени приведенная стоимость госрасходов должна быть равна приведенный стоимости

- 40. Устойчивая фискальная политика Sustainable fiscal policy / Fiscal solvency Если правительство накопило государственный долг, то приведенная

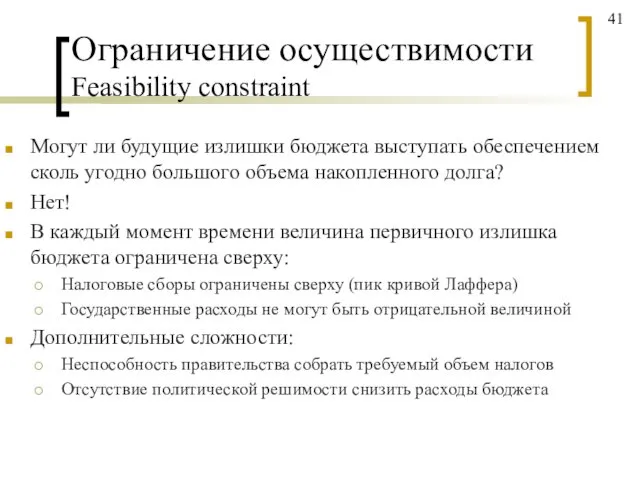

- 41. Могут ли будущие излишки бюджета выступать обеспечением сколь угодно большого объема накопленного долга? Нет! В каждый

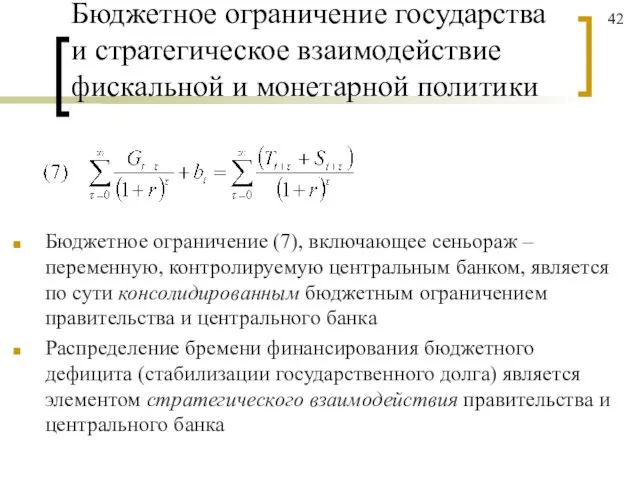

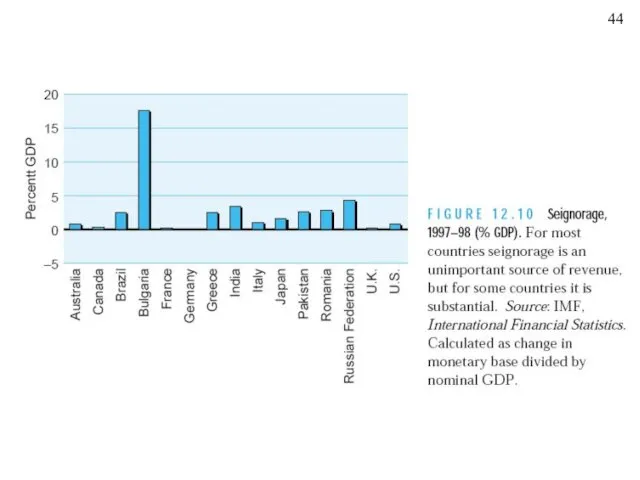

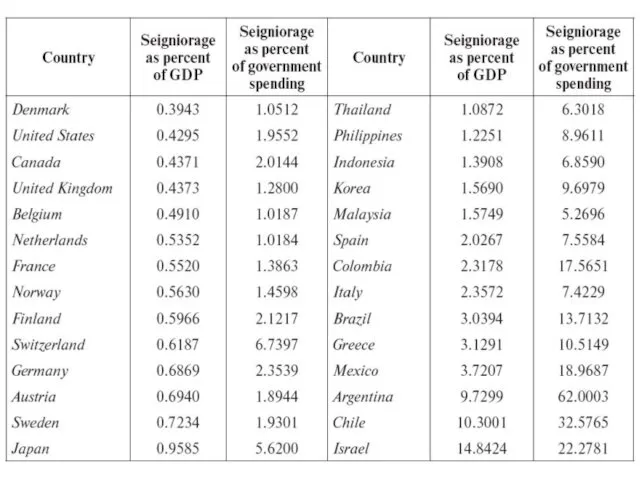

- 42. Бюджетное ограничение государства и стратегическое взаимодействие фискальной и монетарной политики Бюджетное ограничение (7), включающее сеньораж –

- 43. Вопросы Какими преимуществами и недостатками обладает каждый способ финансирования? Какой способ предпочтительней? Каким образом на практике

- 44. 44

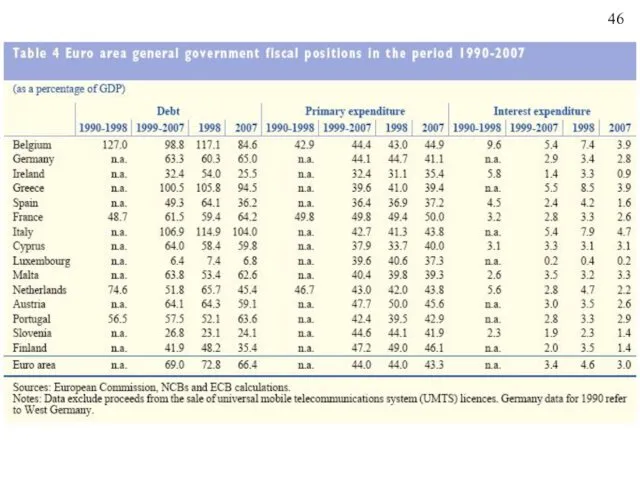

- 46. 46

- 49. 49

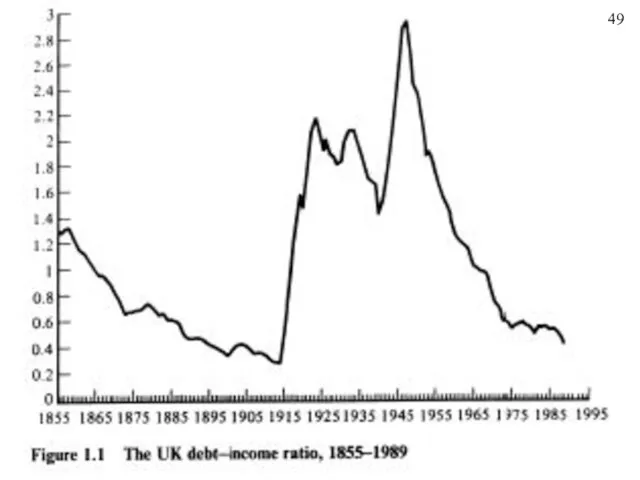

- 50. 50

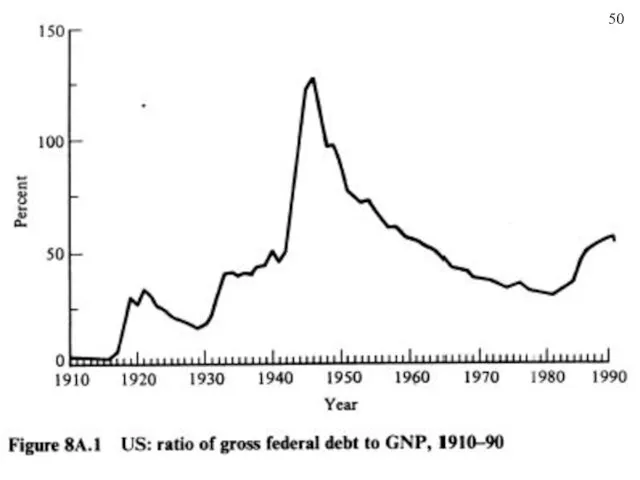

- 51. 51

- 52. 52

- 53. Gross Debt (% of GDP) 53

- 54. Динамика отношения долга к ВВП yt – (реальный) ВВП gy – темп роста ВВП 54

- 55. Динамика отношения долга к ВВП dyt – отношение дефицита бюджета к ВВП byt – отношение государственного

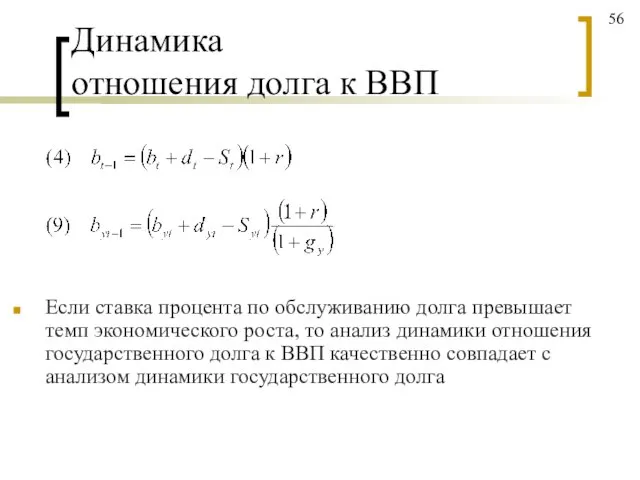

- 56. Динамика отношения долга к ВВП Если ставка процента по обслуживанию долга превышает темп экономического роста, то

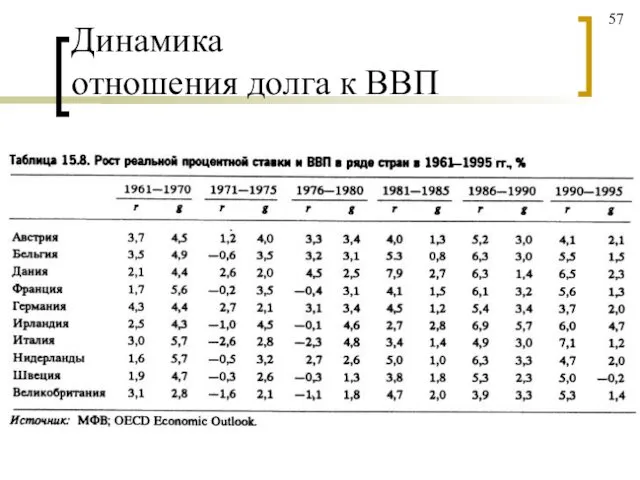

- 57. Динамика отношения долга к ВВП 57

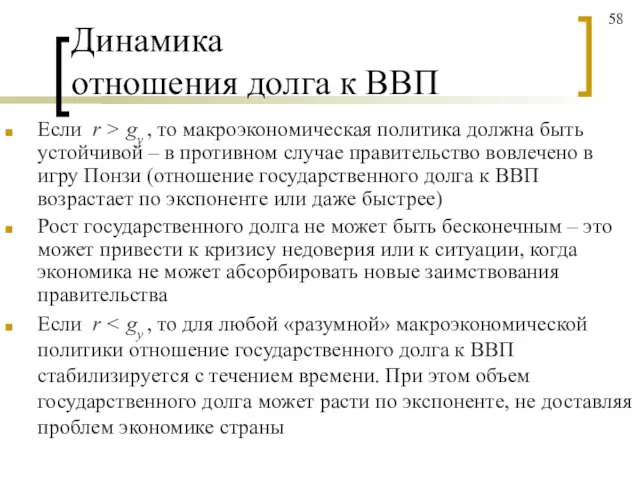

- 58. Динамика отношения долга к ВВП Если r > gy , то макроэкономическая политика должна быть устойчивой

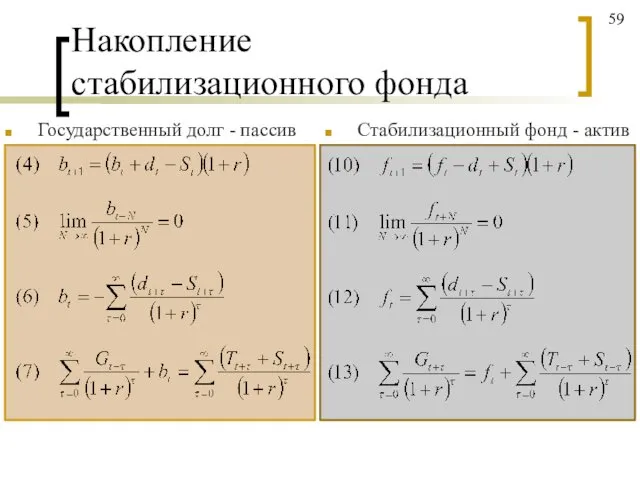

- 59. Накопление стабилизационного фонда Государственный долг - пассив Стабилизационный фонд - актив 59

- 60. Зачем накапливать государственный долг или стабилизационный фонд? Контрциклическая фискальная политика Межвременное перераспределение ресурсов Сглаживание налогообложения Стратегическое

- 61. Управление государственным долгом Цели: Минимизация ожидаемых издержек по обслуживанию долга Минимизация риска обслуживания долга Важные аспекты

- 62. Долговые инструменты Валюта, в которой деноминирован долг Долг в иностранной валюте Рыночные инструменты в отечественной валюте

- 63. Долговые инструменты Предлагаемые опции Облигации, которые можно выкупить досрочно Облигации, с правом досрочного погашения Конвертируемые и

- 64. Две важные проблемы макроэкономической политики Склонность к дефициту (deficit bias) Склонность к инфляции (inflation bias) Необходимо

- 65. Deficit bias

- 66. Почему фискальная политика часто приводит к дефициту? Идея активной фискальной политики (стабилизация выпуска и сглаживание налогов)

- 67. Почему фискальная политика часто приводит к дефициту? Неполные знания относительно оптимальной политики Выгоды от высоких государственных

- 68. Стратегическое накопление долга Политики понимают, что будущая политика может проводится политическими партиями, с чьими взглядами они

- 69. Отложенная стабилизация Если ни одна из групп интересов не контролирует политику единолично, взаимодействие между политическими силами

- 71. Скачать презентацию

Преподаватели курса

Лектор:

Мерзляков Сергей Анатольевич – smerzlyakov@hse.ru

Семинаристы:

Матвиенко Анастасия Сергеевна – amatvienko@hse.ru

Михайлов Дмитрий

Преподаватели курса

Лектор:

Мерзляков Сергей Анатольевич – smerzlyakov@hse.ru

Семинаристы:

Матвиенко Анастасия Сергеевна – amatvienko@hse.ru

Михайлов Дмитрий

Цели и задачи блока лекций

Создать целостное представление о роли фискальной и

Цели и задачи блока лекций

Создать целостное представление о роли фискальной и

Темы блока

Макроэкономическая политика: цели и ограничения

Макроэкономическая политика и инфляция

Оптимальность и динамическая

Темы блока

Макроэкономическая политика: цели и ограничения

Макроэкономическая политика и инфляция

Оптимальность и динамическая

Оценка за Блок 4

Формы контроля:

домашние задания (ДЗ1, ДЗ2), проверочные тесты (Т1,

Оценка за Блок 4

Формы контроля:

домашние задания (ДЗ1, ДЗ2), проверочные тесты (Т1,

Формы контроля

ДЗ1 :

5.11

проверочная работа по ДЗ1 на неделе с 13.11 по

Формы контроля

ДЗ1 :

5.11

проверочная работа по ДЗ1 на неделе с 13.11 по

Основная литература

М. Бурда, Ч. Виплош (1998) Макроэкономика. Европейский текст. СПб, Судостроение.

Основная литература

М. Бурда, Ч. Виплош (1998) Макроэкономика. Европейский текст. СПб, Судостроение.

Лекции 1-2

Макроэкономическая политика: цели и ограничения

Лекции 1-2

Макроэкономическая политика: цели и ограничения

Лекция 1-2

Основные вопросы/мотивация

Почему макроэкономическая политика не может достичь всех благих целей?

Как

Лекция 1-2

Основные вопросы/мотивация

Почему макроэкономическая политика не может достичь всех благих целей?

Как

Общие цели фискальной

и монетарной политики

Микроэкономические цели фискальной политики

Решение проблем провалов

Общие цели фискальной

и монетарной политики

Микроэкономические цели фискальной политики

Решение проблем провалов

Ограничения на макроэкономическую политику

Взаимосвязанность целей

Кривая Филлипса (output-inflation tradeoff)

Валютный курс, денежная масса

Ограничения на макроэкономическую политику

Взаимосвязанность целей

Кривая Филлипса (output-inflation tradeoff)

Валютный курс, денежная масса

Взаимосвязанность целей и комплементарность инструментов

Взаимосвязанность целей и комплементарность инструментов

Кривая Филлипса

Output-inflation tradeoff

Политика регулирования совокупного спроса не может одновременно добиться

Кривая Филлипса

Output-inflation tradeoff

Политика регулирования совокупного спроса не может одновременно добиться

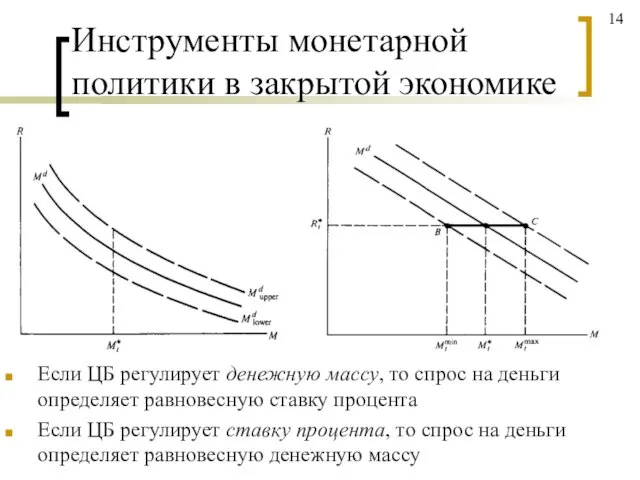

Инструменты монетарной политики в закрытой экономике

Если ЦБ регулирует денежную массу, то

Инструменты монетарной политики в закрытой экономике

Если ЦБ регулирует денежную массу, то

Инструменты монетарной политики в открытой экономике

Impossible trinity

Совершенная мобильность капитала

Режим фиксированного обменного

Инструменты монетарной политики в открытой экономике

Impossible trinity

Совершенная мобильность капитала

Режим фиксированного обменного

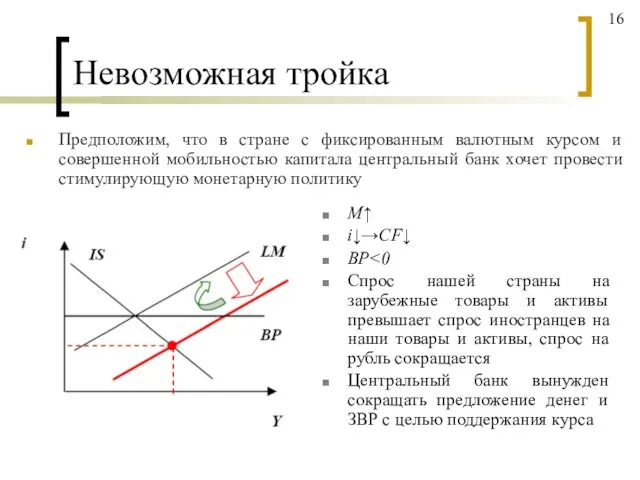

Невозможная тройка

Предположим, что в стране с фиксированным валютным курсом и совершенной

Невозможная тройка

Предположим, что в стране с фиксированным валютным курсом и совершенной

Стабильность или эффективность?

Должен ли ЦБ активно использовать свою функцию «кредитора последней

Стабильность или эффективность?

Должен ли ЦБ активно использовать свою функцию «кредитора последней

Лаги политики

Внутренние лаги политики:

От момента шока до осознания необходимости вмешательства

От осознания

Лаги политики

Внутренние лаги политики:

От момента шока до осознания необходимости вмешательства

От осознания

Комплементарность инструментов

Правительство и ЦБ обладают набором комплементарных инструментов, которые (с разной

Комплементарность инструментов

Правительство и ЦБ обладают набором комплементарных инструментов, которые (с разной

Конфликты интересов

Форма стратегического взаимодействия играет ключевую роль при наличии конфликтных интересов

Конфликты интересов

Форма стратегического взаимодействия играет ключевую роль при наличии конфликтных интересов

Бюджетное ограничение

Бюджетное ограничение

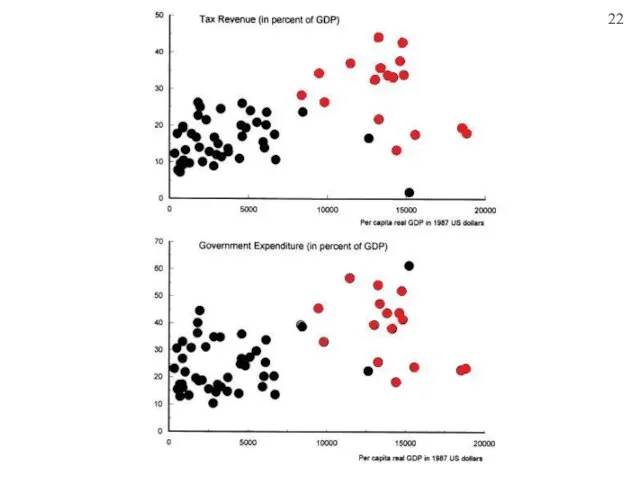

22

22

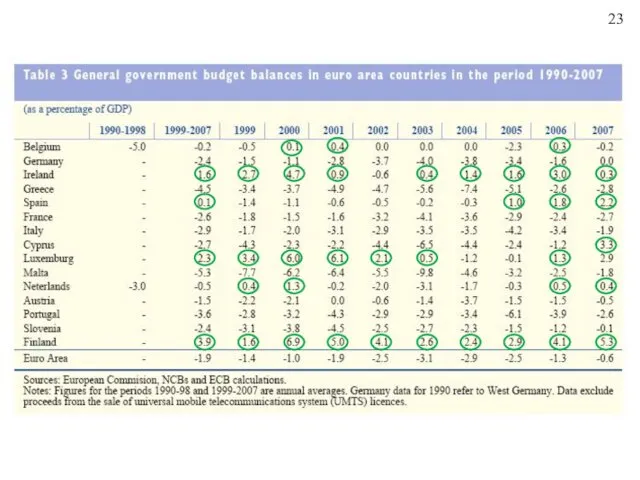

23

23

USA

Federal Deficit as a Percentage of GDP 1792-2015

www.usgovernmentspending.com

Estimated

24

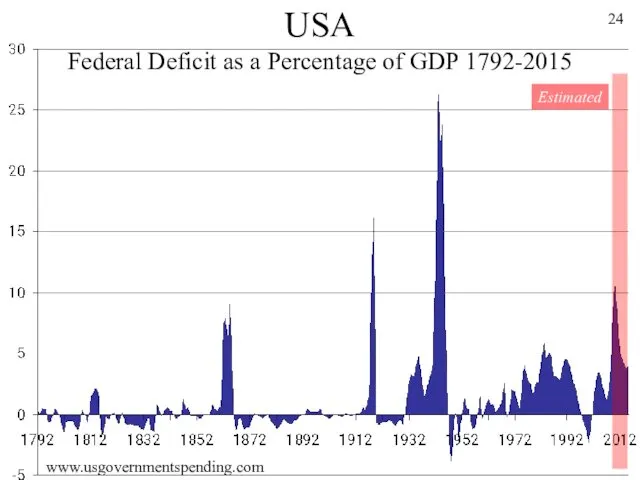

USA

Federal Deficit as a Percentage of GDP 1792-2015

www.usgovernmentspending.com

Estimated

24

USA

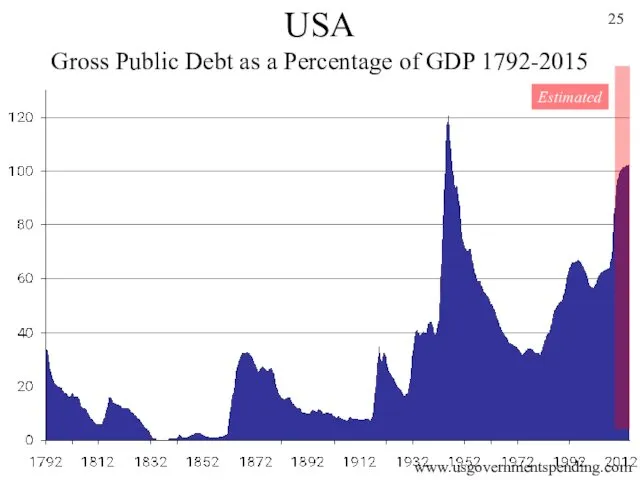

Gross Public Debt as a Percentage of GDP 1792-2015

www.usgovernmentspending.com

Estimated

25

USA

Gross Public Debt as a Percentage of GDP 1792-2015

www.usgovernmentspending.com

Estimated

25

Интерпретация статистики по бюджетному дефициту

Изменения в государственных расходах и налогах отражают:

Дискреционные

Интерпретация статистики по бюджетному дефициту

Изменения в государственных расходах и налогах отражают:

Дискреционные

27

27

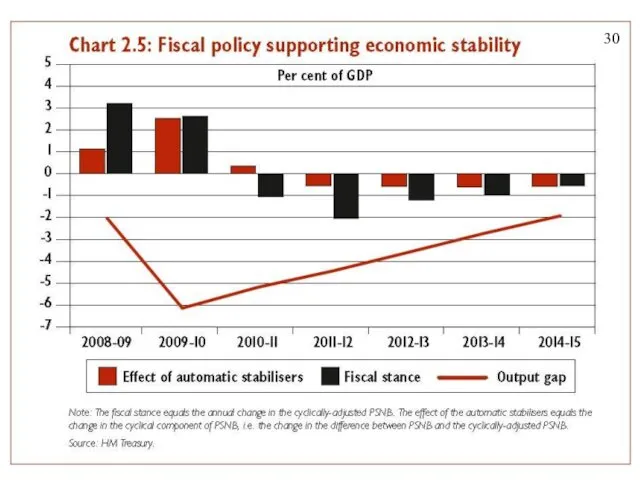

30

30

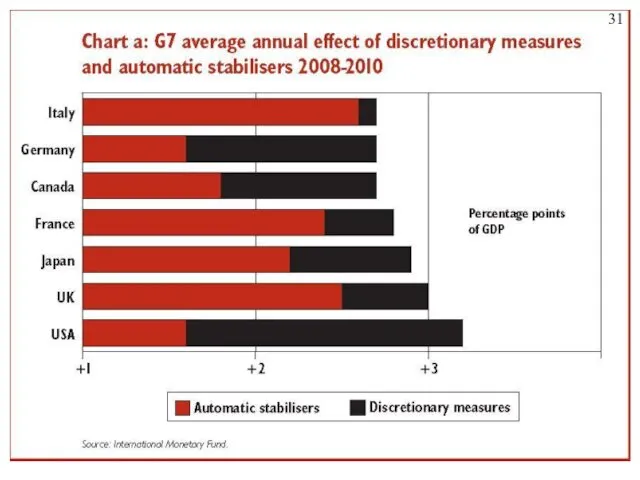

31

31

Динамика фактического и структурного профицита и фискального импульса, а также разрыва

Динамика фактического и структурного профицита и фискального импульса, а также разрыва

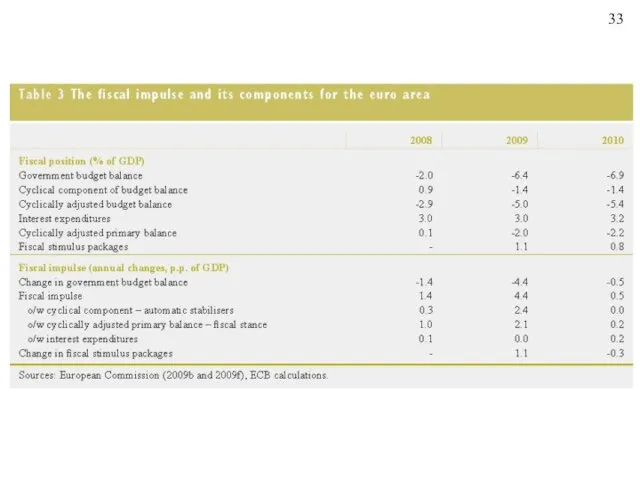

33

33

Условные обязательства

Contingent liabilities

Явные условные обязательства (contingent explicit liabilities):

Гарантированный государством долг частных

Условные обязательства

Contingent liabilities

Явные условные обязательства (contingent explicit liabilities):

Гарантированный государством долг частных

Бюджетное ограничение правительства и центрального банка

Gt – (реальные) государственные закупки в

Бюджетное ограничение правительства и центрального банка

Gt – (реальные) государственные закупки в

Динамическое бюджетное ограничение правительства

πt – уровень инфляции

36

Динамическое бюджетное ограничение правительства

πt – уровень инфляции

36

Динамическое бюджетное ограничение правительства

bt – (реальный) государственный долг

dt = Gt

Динамическое бюджетное ограничение правительства

bt – (реальный) государственный долг

dt = Gt

NPG condition: приведенная стоимость государственного долга должна стремиться к нулю на

NPG condition: приведенная стоимость государственного долга должна стремиться к нулю на

Межвременное бюджетное ограничение правительства

В каждый момент времени приведенная стоимость госрасходов должна

Межвременное бюджетное ограничение правительства

В каждый момент времени приведенная стоимость госрасходов должна

Устойчивая фискальная политика Sustainable fiscal policy / Fiscal solvency

Если правительство накопило

Устойчивая фискальная политика Sustainable fiscal policy / Fiscal solvency

Если правительство накопило

Могут ли будущие излишки бюджета выступать обеспечением сколь угодно большого объема

Могут ли будущие излишки бюджета выступать обеспечением сколь угодно большого объема

Бюджетное ограничение государства и стратегическое взаимодействие фискальной и монетарной политики

Бюджетное ограничение

Бюджетное ограничение государства и стратегическое взаимодействие фискальной и монетарной политики

Бюджетное ограничение

Вопросы

Какими преимуществами и недостатками обладает каждый способ финансирования? Какой способ предпочтительней?

Каким

Вопросы

Какими преимуществами и недостатками обладает каждый способ финансирования? Какой способ предпочтительней?

Каким

44

44

46

46

49

49

50

50

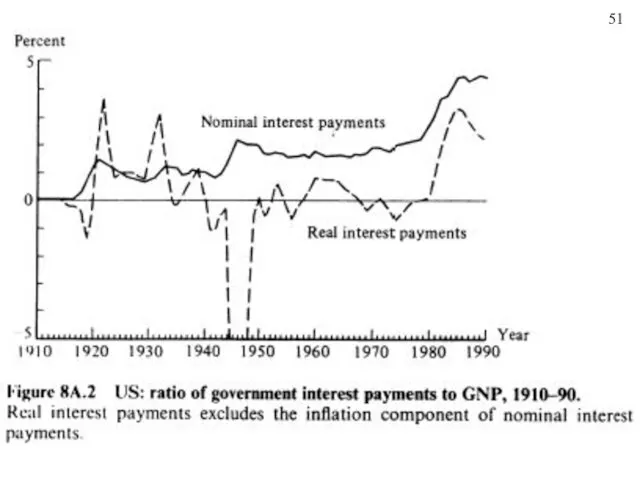

51

51

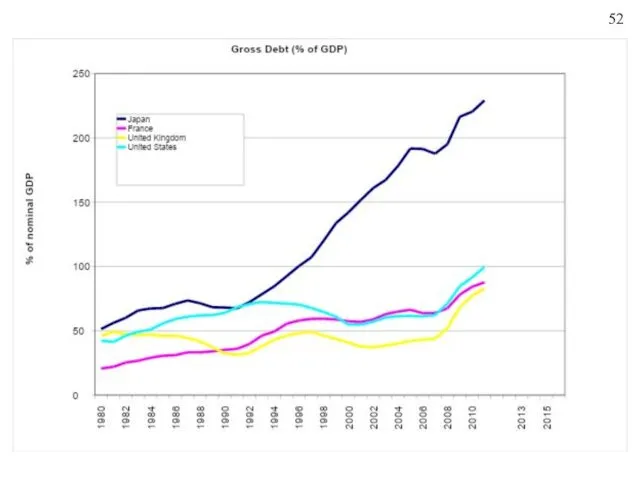

52

52

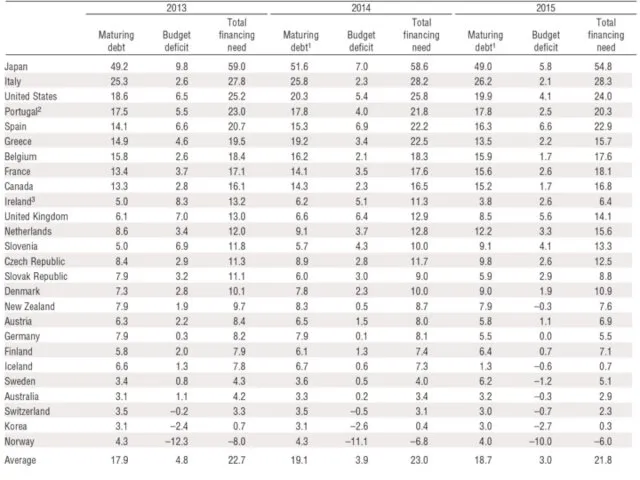

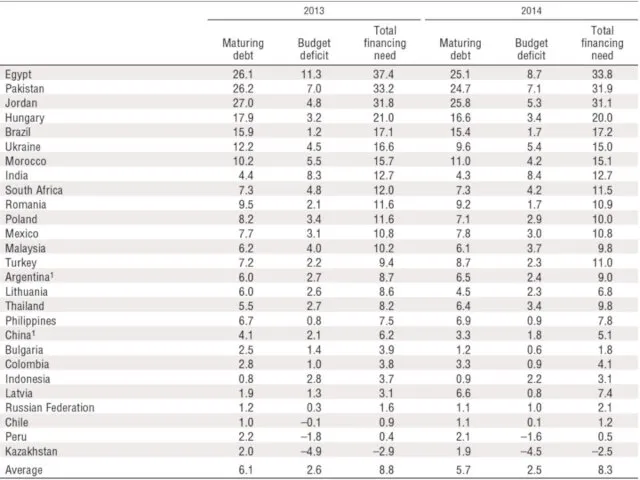

Gross Debt (% of GDP)

53

Gross Debt (% of GDP)

53

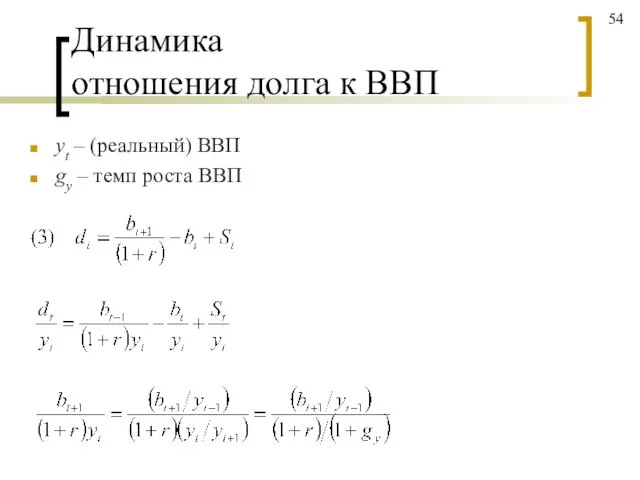

Динамика

отношения долга к ВВП

yt – (реальный) ВВП

gy – темп

Динамика

отношения долга к ВВП

yt – (реальный) ВВП

gy – темп

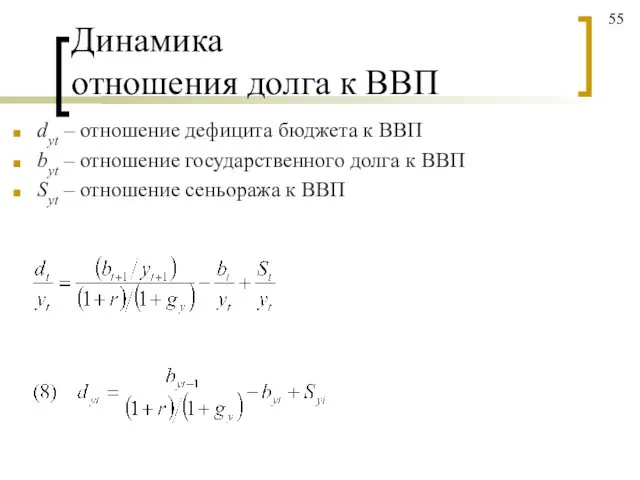

Динамика

отношения долга к ВВП

dyt – отношение дефицита бюджета к ВВП

Динамика

отношения долга к ВВП

dyt – отношение дефицита бюджета к ВВП

Динамика

отношения долга к ВВП

Если ставка процента по обслуживанию долга превышает

Динамика

отношения долга к ВВП

Если ставка процента по обслуживанию долга превышает

Динамика

отношения долга к ВВП

57

Динамика

отношения долга к ВВП

57

Динамика

отношения долга к ВВП

Если r > gy , то макроэкономическая

Динамика

отношения долга к ВВП

Если r > gy , то макроэкономическая

Накопление

стабилизационного фонда

Государственный долг - пассив

Стабилизационный фонд - актив

59

Накопление

стабилизационного фонда

Государственный долг - пассив

Стабилизационный фонд - актив

59

Зачем накапливать государственный долг или стабилизационный фонд?

Контрциклическая фискальная политика

Межвременное перераспределение ресурсов

Сглаживание

Зачем накапливать государственный долг или стабилизационный фонд?

Контрциклическая фискальная политика

Межвременное перераспределение ресурсов

Сглаживание

Управление

государственным долгом

Цели:

Минимизация ожидаемых издержек по обслуживанию долга

Минимизация риска обслуживания долга

Важные

Управление

государственным долгом

Цели:

Минимизация ожидаемых издержек по обслуживанию долга

Минимизация риска обслуживания долга

Важные

Долговые инструменты

Валюта, в которой деноминирован долг

Долг в иностранной валюте

Рыночные инструменты в

Долговые инструменты

Валюта, в которой деноминирован долг

Долг в иностранной валюте

Рыночные инструменты в

Долговые инструменты

Предлагаемые опции

Облигации, которые можно выкупить досрочно

Облигации, с правом досрочного погашения

Конвертируемые

Долговые инструменты

Предлагаемые опции

Облигации, которые можно выкупить досрочно

Облигации, с правом досрочного погашения

Конвертируемые

Две важные проблемы макроэкономической политики

Склонность к дефициту (deficit bias)

Склонность к инфляции

Две важные проблемы макроэкономической политики

Склонность к дефициту (deficit bias)

Склонность к инфляции

Deficit bias

Deficit bias

Почему фискальная политика часто приводит к дефициту?

Идея активной фискальной политики (стабилизация

Почему фискальная политика часто приводит к дефициту?

Идея активной фискальной политики (стабилизация

Почему фискальная политика часто приводит к дефициту?

Неполные знания относительно оптимальной политики

Выгоды

Почему фискальная политика часто приводит к дефициту?

Неполные знания относительно оптимальной политики

Выгоды

Стратегическое

накопление долга

Политики понимают, что будущая политика может проводится политическими партиями,

Стратегическое

накопление долга

Политики понимают, что будущая политика может проводится политическими партиями,

Отложенная стабилизация

Если ни одна из групп интересов не контролирует политику единолично,

Отложенная стабилизация

Если ни одна из групп интересов не контролирует политику единолично,

Презентация к выступлению Бушуевой Н.К.

Презентация к выступлению Бушуевой Н.К. Удивительный мир насекомых. Игра для дошкольников

Удивительный мир насекомых. Игра для дошкольников Перечень вопросов еженедельных окружных совещаний по вопросам работы служб жилищно-коммунального хозяйства

Перечень вопросов еженедельных окружных совещаний по вопросам работы служб жилищно-коммунального хозяйства Информационные технологии

Информационные технологии Исследование агрессивной среды насосно-компрессорных труб в условиях Крайнего Севера

Исследование агрессивной среды насосно-компрессорных труб в условиях Крайнего Севера Применение здоровьесберегающих технологий на уроках в начальной школе

Применение здоровьесберегающих технологий на уроках в начальной школе Ауылшаруашылық өнімі

Ауылшаруашылық өнімі Типология научных исследований

Типология научных исследований Блеск и сила здоровых волос

Блеск и сила здоровых волос Периферийные устройства персонального компьютера

Периферийные устройства персонального компьютера Костная система

Костная система Копилочка примеров рефлексии на уроке

Копилочка примеров рефлексии на уроке What is autumn

What is autumn Стиль Рококо – возникновение и особенности

Стиль Рококо – возникновение и особенности Стабильные и кризисные периоды и их значение для психического развития детей и подростков

Стабильные и кризисные периоды и их значение для психического развития детей и подростков Цвета

Цвета Знакомство с жителями Страны Чувств

Знакомство с жителями Страны Чувств Конференция ИКТ Ростов-на Дону

Конференция ИКТ Ростов-на Дону Путешествие в страну здоровья

Путешествие в страну здоровья Законодательная база в области защиты интеллектуальной собственности

Законодательная база в области защиты интеллектуальной собственности Тепловозы. Классификация

Тепловозы. Классификация Россия - Родина моя

Россия - Родина моя Крупнейшие корпорации Австралии

Крупнейшие корпорации Австралии проект Свидание с планетой Земля

проект Свидание с планетой Земля Психодиагностика как наука

Психодиагностика как наука Расчет основных показателей бизнес-плана на примере предприятия ООО Дальтранс Люкс

Расчет основных показателей бизнес-плана на примере предприятия ООО Дальтранс Люкс Маталар құрылымының негізгі сипаттамалары

Маталар құрылымының негізгі сипаттамалары Портфолио Махмудовой Диляры, кандидата на пост президента гимназии

Портфолио Махмудовой Диляры, кандидата на пост президента гимназии