- Математика финансового менеджмента. (Тема 3)

Содержание

- 2. Литература 1.Бусыгин Д.Ю., Бусыгин Ю.Н. Инвестиционный анализ: математический инструментарий для принятия бизнес-решений.- Мн.: Друк-С, 2009. 2.Бусыгин

- 3. 1. Процентная ставка как составной элемент любой финансово-коммерческой операции Под процентной ставкой понимается относительная величина дохода

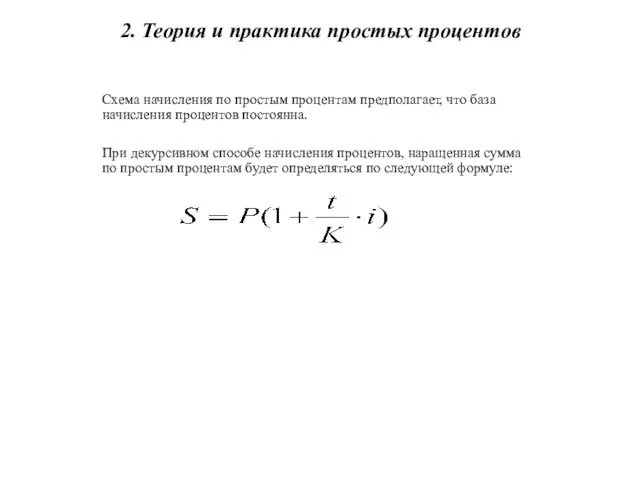

- 4. 2. Теория и практика простых процентов Схема начисления по простым процентам предполагает, что база начисления процентов

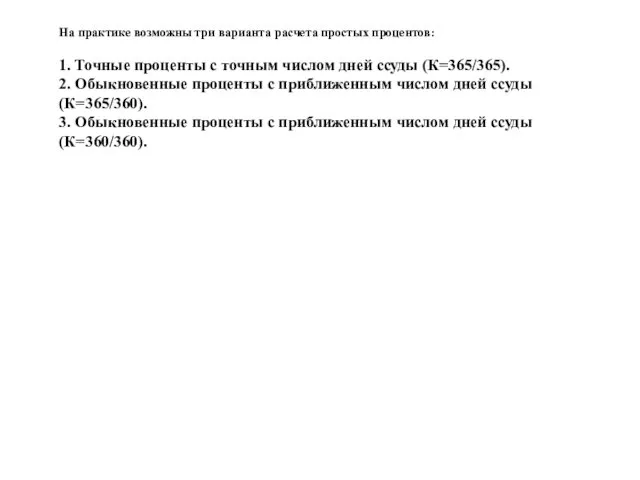

- 5. На практике возможны три варианта расчета простых процентов: 1. Точные проценты с точным числом дней ссуды

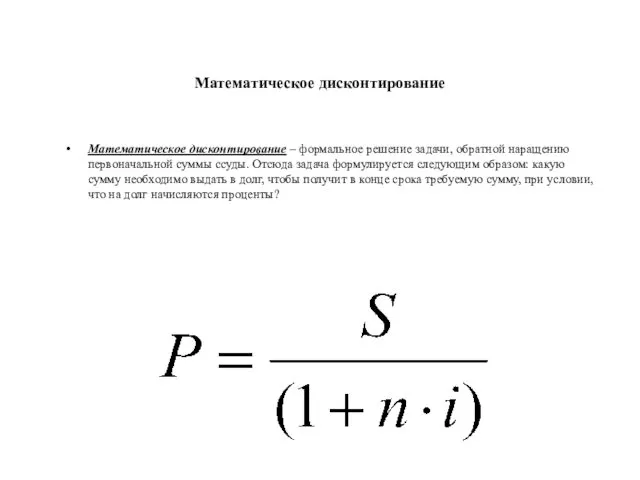

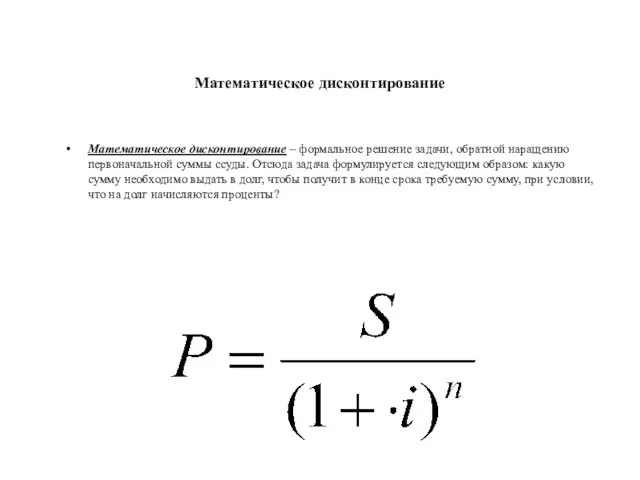

- 6. Математическое дисконтирование Математическое дисконтирование – формальное решение задачи, обратной наращению первоначальной суммы ссуды. Отсюда задача формулируется

- 7. Математическое дисконтирование Математическое дисконтирование – формальное решение задачи, обратной наращению первоначальной суммы ссуды. Отсюда задача формулируется

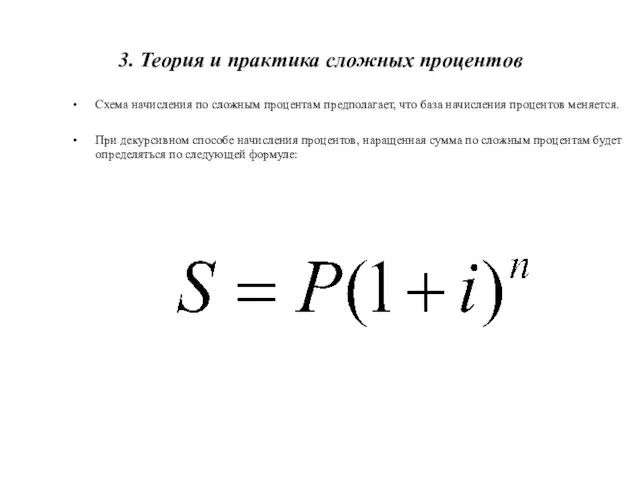

- 8. 3. Теория и практика сложных процентов Схема начисления по сложным процентам предполагает, что база начисления процентов

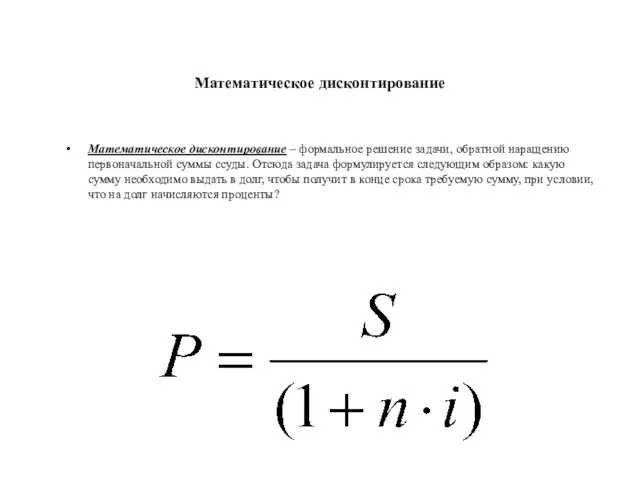

- 9. Математическое дисконтирование Математическое дисконтирование – формальное решение задачи, обратной наращению первоначальной суммы ссуды. Отсюда задача формулируется

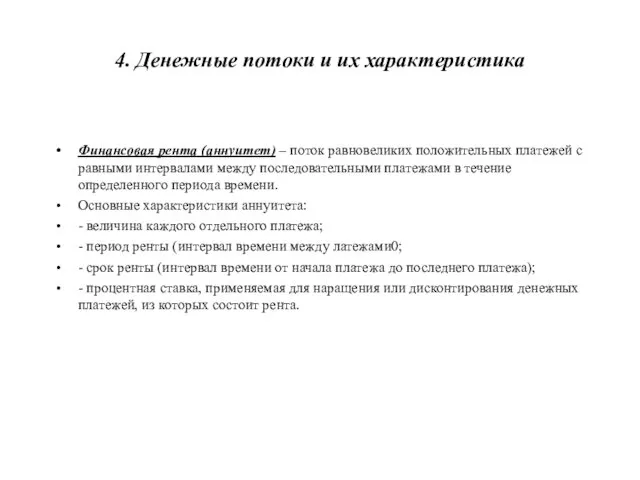

- 10. 4. Денежные потоки и их характеристика Финансовая рента (аннуитет) – поток равновеликих положительных платежей с равными

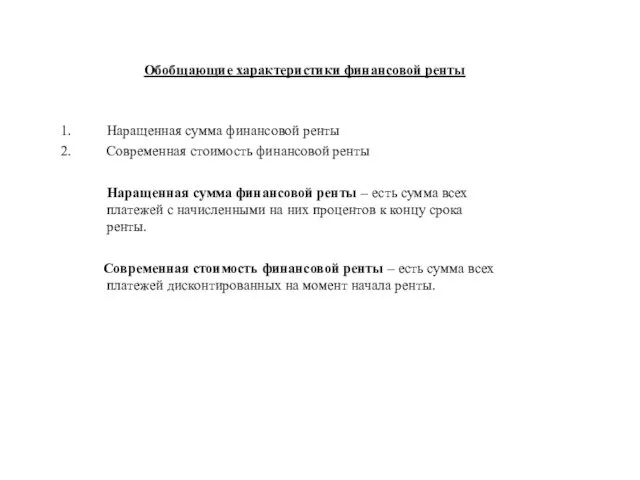

- 11. Обобщающие характеристики финансовой ренты Наращенная сумма финансовой ренты Современная стоимость финансовой ренты Наращенная сумма финансовой ренты

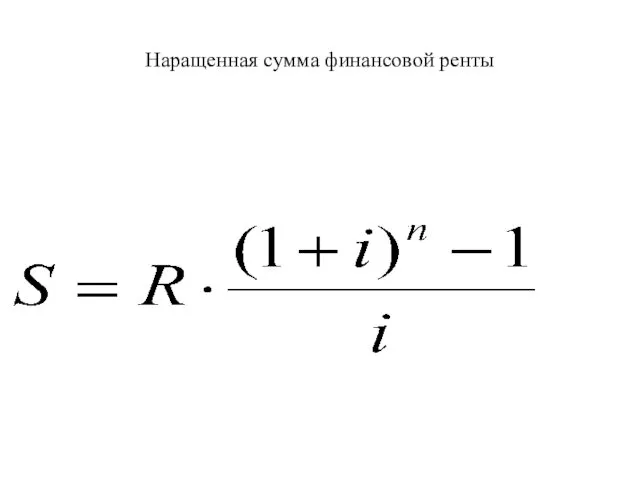

- 12. Наращенная сумма финансовой ренты

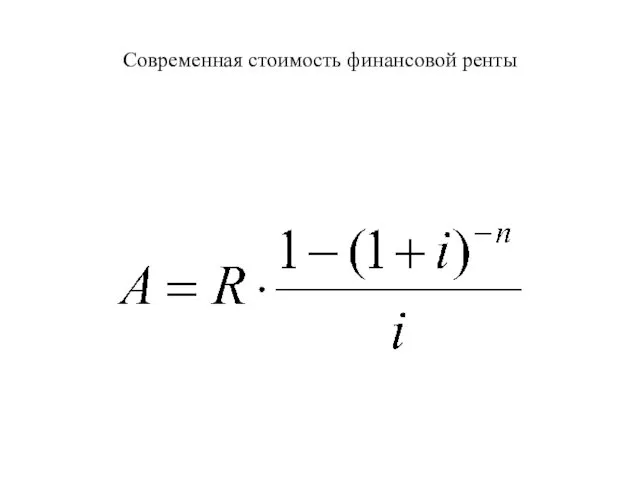

- 13. Современная стоимость финансовой ренты

- 15. Скачать презентацию

Литература

1.Бусыгин Д.Ю., Бусыгин Ю.Н. Инвестиционный анализ: математический инструментарий для принятия бизнес-решений.-

Литература

1.Бусыгин Д.Ю., Бусыгин Ю.Н. Инвестиционный анализ: математический инструментарий для принятия бизнес-решений.-

1. Процентная ставка как составной элемент любой финансово-коммерческой операции

Под процентной ставкой

1. Процентная ставка как составной элемент любой финансово-коммерческой операции

Под процентной ставкой

2. Теория и практика простых процентов

Схема начисления по простым процентам предполагает,

2. Теория и практика простых процентов

Схема начисления по простым процентам предполагает,

На практике возможны три варианта расчета простых процентов:

1. Точные проценты с

На практике возможны три варианта расчета простых процентов: 1. Точные проценты с

Математическое дисконтирование

Математическое дисконтирование – формальное решение задачи, обратной наращению первоначальной суммы

Математическое дисконтирование

Математическое дисконтирование – формальное решение задачи, обратной наращению первоначальной суммы

Математическое дисконтирование

Математическое дисконтирование – формальное решение задачи, обратной наращению первоначальной суммы

Математическое дисконтирование

Математическое дисконтирование – формальное решение задачи, обратной наращению первоначальной суммы

3. Теория и практика сложных процентов

Схема начисления по сложным процентам предполагает,

3. Теория и практика сложных процентов

Схема начисления по сложным процентам предполагает,

Математическое дисконтирование

Математическое дисконтирование – формальное решение задачи, обратной наращению первоначальной суммы

Математическое дисконтирование

Математическое дисконтирование – формальное решение задачи, обратной наращению первоначальной суммы

4. Денежные потоки и их характеристика

Финансовая рента (аннуитет) – поток равновеликих

4. Денежные потоки и их характеристика

Финансовая рента (аннуитет) – поток равновеликих

Обобщающие характеристики финансовой ренты

Наращенная сумма финансовой ренты

Современная стоимость финансовой ренты

Наращенная

Обобщающие характеристики финансовой ренты

Наращенная сумма финансовой ренты

Современная стоимость финансовой ренты

Наращенная

Наращенная сумма финансовой ренты

Наращенная сумма финансовой ренты

Современная стоимость финансовой ренты

Современная стоимость финансовой ренты

Гражданское право. Договор поставки

Гражданское право. Договор поставки Текстовые процессоры и текстовые редакторы

Текстовые процессоры и текстовые редакторы Презентация Африка

Презентация Африка Әлемдік діндер мәдениеті: буддизм, християндық исламдық

Әлемдік діндер мәдениеті: буддизм, християндық исламдық Системы счисления. Основные понятия систем счисления

Системы счисления. Основные понятия систем счисления Царство Грибы. Общая характеристика грибов

Царство Грибы. Общая характеристика грибов Коронавирус COVID-19

Коронавирус COVID-19 Представление технологии Диск

Представление технологии Диск Патофизиология красной крови

Патофизиология красной крови Из опыта работы по формированию у дошкольников представлений о правилах дорожного движения (презентация)

Из опыта работы по формированию у дошкольников представлений о правилах дорожного движения (презентация) Что такое доброта?

Что такое доброта? Автоматизация звука Ш. Артикуляционная гимнастика

Автоматизация звука Ш. Артикуляционная гимнастика Программа оценки навыков речи и социального взаимодействия для детей с аутизмом и другими нарушениями VB-MAPP

Программа оценки навыков речи и социального взаимодействия для детей с аутизмом и другими нарушениями VB-MAPP Влияние сотовых телефонов на здоровье человека

Влияние сотовых телефонов на здоровье человека Уинстон Леонард Спенсер Черчилль

Уинстон Леонард Спенсер Черчилль Безопасное поведение детей в сети

Безопасное поведение детей в сети Логический квадрат. Ложные, истинные и неопределенные суждения

Логический квадрат. Ложные, истинные и неопределенные суждения 2615Імунофлуорисцентний експрес аналізатор LS-1100

2615Імунофлуорисцентний експрес аналізатор LS-1100 Явление паразитизма

Явление паразитизма Музыкальная композиция

Музыкальная композиция Проектирование водопроводной насосной станции II подъема

Проектирование водопроводной насосной станции II подъема Доколе я в мире, я свет миру

Доколе я в мире, я свет миру Алгоритм ветвления. Условный оператор

Алгоритм ветвления. Условный оператор Электронное портфолио по предмету Окружающий мир

Электронное портфолио по предмету Окружающий мир презентация проекта по ПДД Нам на улице не страшно

презентация проекта по ПДД Нам на улице не страшно Школьный спортивный клуб Спасатель

Школьный спортивный клуб Спасатель My favorite paintings

My favorite paintings Родительское собрание Подготовка ребёнка ко 2 классу

Родительское собрание Подготовка ребёнка ко 2 классу