- Медичне страхування, форми і особливості

Содержание

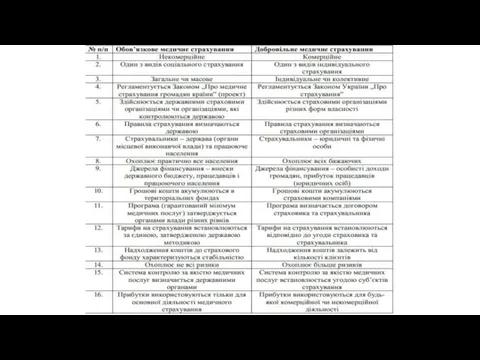

- 2. Форми і суть медичного страхування

- 9. При добровільному медичному страхуванні в ролі страхувальника виступають підприємства, громадські, благодійні організації, фонди, інші юридичні особи,

- 10. Форми фінансування охорони здоров’я

- 14. Особливості медичного страхування в Україні

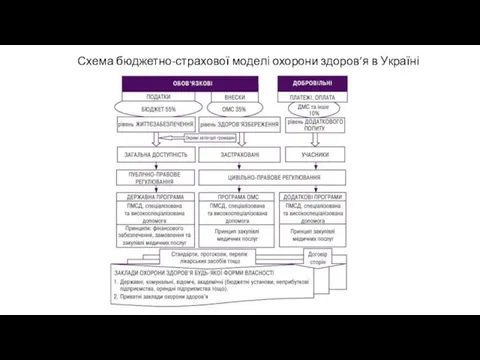

- 16. Схема бюджетно-страхової моделі охорони здоров’я в Україні

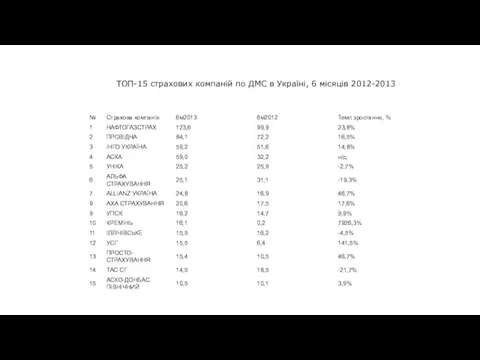

- 17. ТОП-15 страхових компаній по ДМС в Україні, 6 місяців 2012-2013

- 18. Алгоритм організації страхової медичної компанії

- 20. В Україні згідно з Декретом Кабінету Міністрів “Про страхування” № 4793 від 10 травня 1993 року

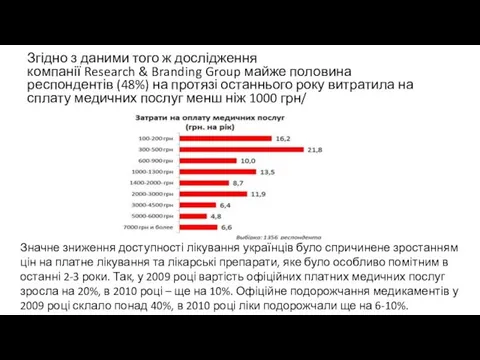

- 22. Згідно з даними того ж дослідження компанії Research & Branding Group майже половина респондентів (48%) на

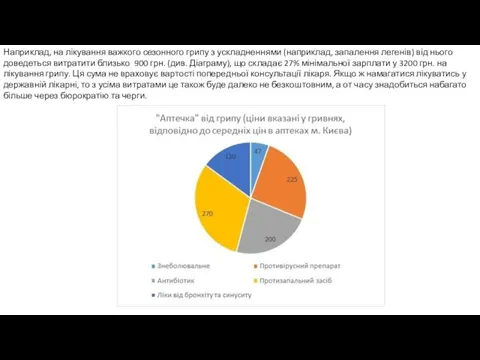

- 23. Наприклад, на лікування важкого сезонного грипу з ускладненнями (наприклад, запалення легенів) від нього доведеться витратити близько

- 24. Сучасний стан МС в Україні

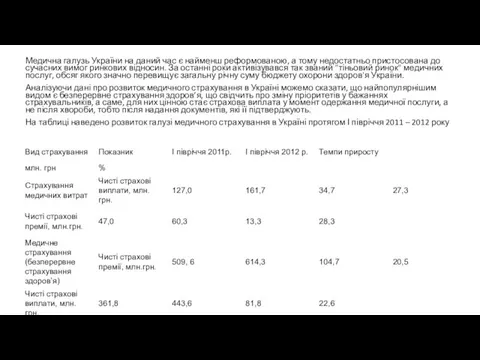

- 25. Медична галузь України на даний час є найменш реформованою, а тому недостатньо пристосована до сучасних вимог

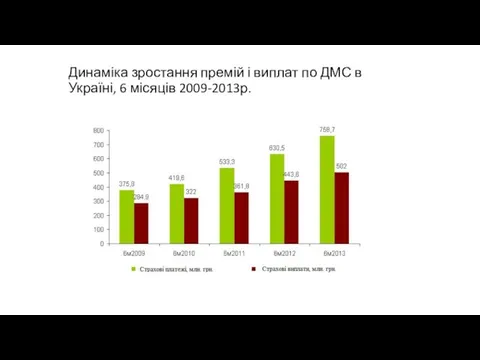

- 26. Динаміка зростання премій і виплат по ДМС в Україні, 6 місяців 2009-2013р.

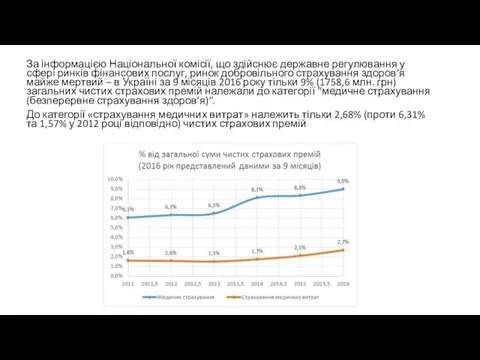

- 27. За інформацією Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг, ринок добровільного страхування

- 28. Альтернативою є державне обов’язкове медичне страхування. Дискусії з цього приводу точаться з 2001 року. Проте тільки

- 29. В Україні ще не прийнято закону про обов’язкове медичне страхування, хоча в Законі „Про страхування” воно

- 30. Обов’язкове державне страхування регламентується законодавством щодо сфери його поширення, механізму визначення страхової суми, правил надходження та

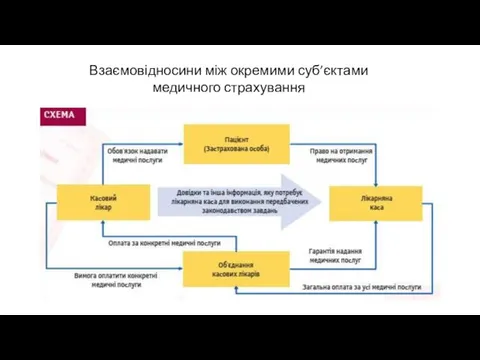

- 31. Взаємовідносини між окремими суб’єктами медичного страхування

- 33. Скачать презентацию

Форми і суть медичного страхування

Форми і суть медичного страхування

При добровільному медичному страхуванні в ролі страхувальника виступають підприємства, громадські, благодійні

При добровільному медичному страхуванні в ролі страхувальника виступають підприємства, громадські, благодійні

Форми фінансування охорони здоров’я

Форми фінансування охорони здоров’я

Особливості медичного страхування в Україні

Особливості медичного страхування в Україні

Схема бюджетно-страхової моделі охорони здоров’я в Україні

Схема бюджетно-страхової моделі охорони здоров’я в Україні

ТОП-15 страхових компаній по ДМС в Україні, 6 місяців 2012-2013

ТОП-15 страхових компаній по ДМС в Україні, 6 місяців 2012-2013

Алгоритм організації страхової медичної компанії

Алгоритм організації страхової медичної компанії

В Україні згідно з Декретом Кабінету Міністрів “Про страхування” № 4793

В Україні згідно з Декретом Кабінету Міністрів “Про страхування” № 4793

Згідно з даними того ж дослідження компанії Research & Branding Group майже половина респондентів (48%) на

Згідно з даними того ж дослідження компанії Research & Branding Group майже половина респондентів (48%) на

Наприклад, на лікування важкого сезонного грипу з ускладненнями (наприклад, запалення легенів)

Наприклад, на лікування важкого сезонного грипу з ускладненнями (наприклад, запалення легенів)

Сучасний стан МС в Україні

Сучасний стан МС в Україні

Медична галузь України на даний час є найменш реформованою, а тому

Медична галузь України на даний час є найменш реформованою, а тому

Динаміка зростання премій і виплат по ДМС в Україні, 6 місяців

Динаміка зростання премій і виплат по ДМС в Україні, 6 місяців

За інформацією Національної комісії, що здійснює державне регулювання у сфері ринків

За інформацією Національної комісії, що здійснює державне регулювання у сфері ринків

Альтернативою є державне обов’язкове медичне страхування. Дискусії з цього приводу точаться

В Україні ще не прийнято закону про обов’язкове медичне страхування, хоча

В Україні ще не прийнято закону про обов’язкове медичне страхування, хоча

Обов’язкове державне страхування регламентується законодавством щодо сфери його поширення, механізму визначення

Обов’язкове державне страхування регламентується законодавством щодо сфери його поширення, механізму визначення

Взаємовідносини між окремими суб’єктами медичного страхування

Взаємовідносини між окремими суб’єктами медичного страхування

Электрқондырғылардың істен шығуы

Электрқондырғылардың істен шығуы Блокада Ленинграда

Блокада Ленинграда Предварительное напряжение железобетона

Предварительное напряжение железобетона Проект Хлеб - всему голова

Проект Хлеб - всему голова Многопрофильная клиника ООО Медицинский центр жизнь

Многопрофильная клиника ООО Медицинский центр жизнь Презентация Сказка о жабе и розе Диск

Презентация Сказка о жабе и розе Диск Аварийно-спасательный инструмент. Вид и назначение аварийно-спасательного и механизированного инструмента

Аварийно-спасательный инструмент. Вид и назначение аварийно-спасательного и механизированного инструмента Объёмные таблицы стволов деревьев

Объёмные таблицы стволов деревьев Магнітний запис інформації

Магнітний запис інформації Краски осени

Краски осени Электроэнергетика России

Электроэнергетика России Цветы. Загадки о цветах

Цветы. Загадки о цветах Система управления парковочным пространством

Система управления парковочным пространством Фабрика карт. Изготовление пластиковых карт для сегмента B2B. Рекламный кейс

Фабрика карт. Изготовление пластиковых карт для сегмента B2B. Рекламный кейс Начертательная геометрия. Строительство

Начертательная геометрия. Строительство Конструирование одежды. 6 класс

Конструирование одежды. 6 класс Связь поляризованности диэлектрика в электростатическом поле с плотностью связанных зарядов

Связь поляризованности диэлектрика в электростатическом поле с плотностью связанных зарядов Презентация Знаки дорожного движения

Презентация Знаки дорожного движения История телевидения

История телевидения Из детства — в отрочество

Из детства — в отрочество Модели. Моделирование

Модели. Моделирование Первые полеты в космос. Белка и Стрелка

Первые полеты в космос. Белка и Стрелка Медицина Древнего Рима

Медицина Древнего Рима Сохранение здоровья и формирование потребности в здоровом образе жизни

Сохранение здоровья и формирование потребности в здоровом образе жизни Вторая мировая война (1939-1945)

Вторая мировая война (1939-1945) Совершенствование коррекционно-развивающей среды логопедического кабинета в условиях реализации ФГОС

Совершенствование коррекционно-развивающей среды логопедического кабинета в условиях реализации ФГОС Служебная дисциплина в органах внутренних дел Российской Федерации

Служебная дисциплина в органах внутренних дел Российской Федерации Презентация к уроку математики для 4 класса

Презентация к уроку математики для 4 класса