- Облік фінансово-господарських операцій

Содержание

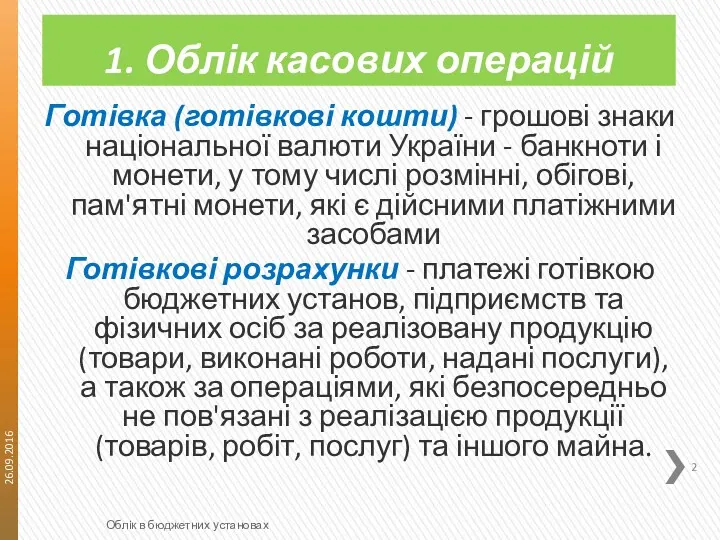

- 2. 1. Облік касових операцій Готівка (готівкові кошти) - грошові знаки національної валюти України - банкноти і

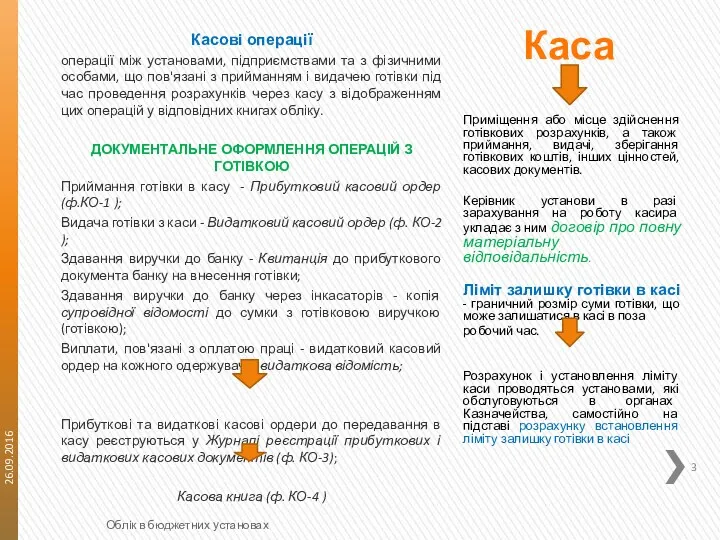

- 3. Каса Приміщення або місце здійснення готівкових розрахунків, а також приймання, видачі, зберігання готівкових коштів, інших цінностей,

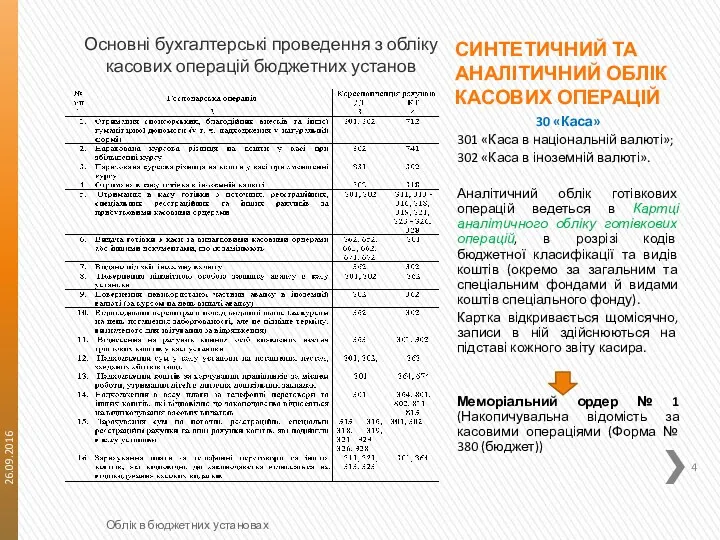

- 4. СИНТЕТИЧНИЙ ТА АНАЛІТИЧНИЙ ОБЛІК КАСОВИХ ОПЕРАЦІЙ 30 «Каса» 301 «Каса в національній валюті»; 302 «Каса в

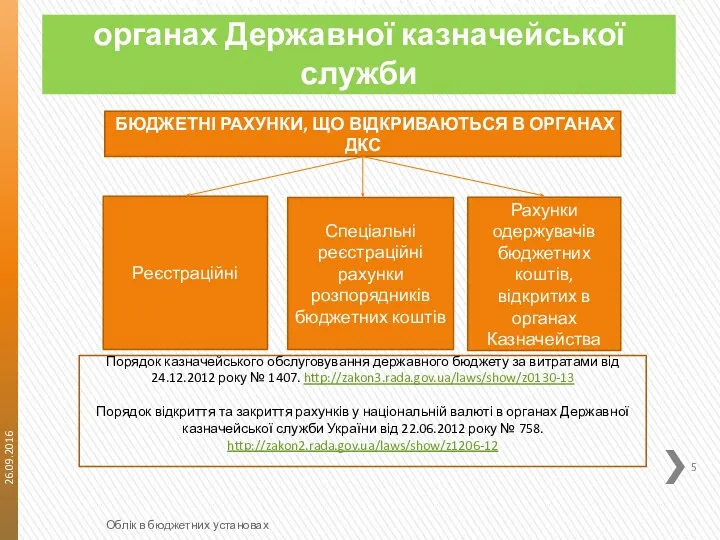

- 5. 2. Облік операцій на рахунках в органах Державної казначейської служби 26.09.2016 Облік в бюджетних установах БЮДЖЕТНІ

- 6. Обслуговування розпорядників бюджетних коштів за вищезгаданими рахунками здійснюється відповідно до: кошторисів; планів асигнувань загального фонду державного

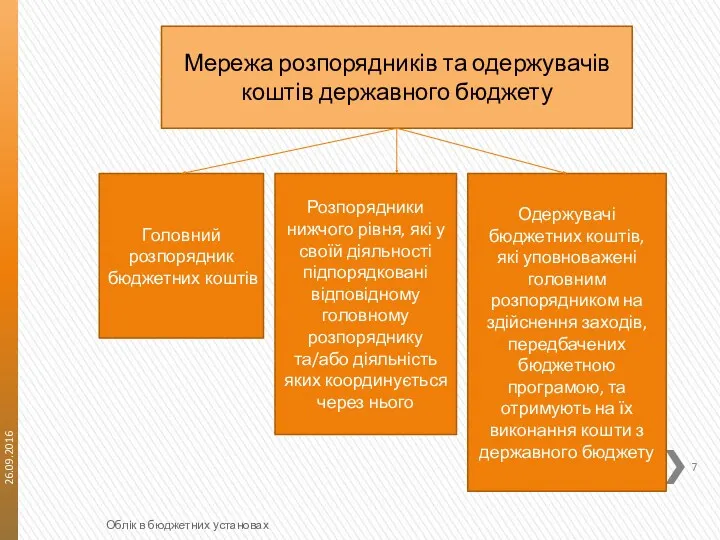

- 7. 26.09.2016 Облік в бюджетних установах Мережа розпорядників та одержувачів коштів державного бюджету Головний розпорядник бюджетних коштів

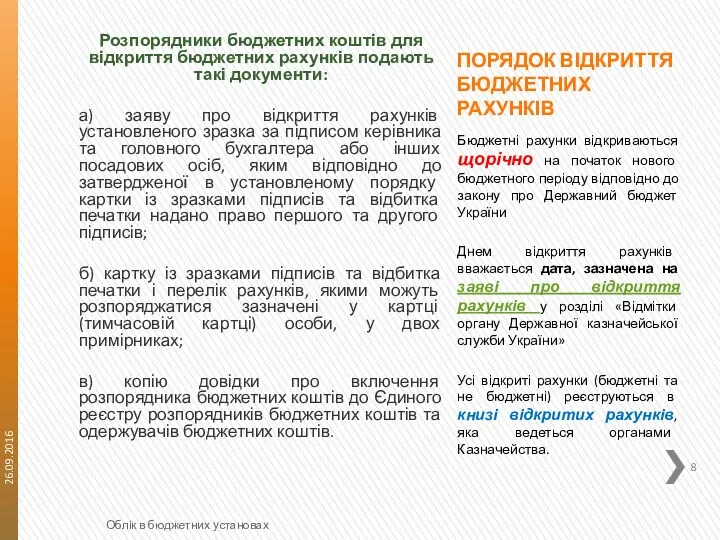

- 8. ПОРЯДОК ВІДКРИТТЯ БЮДЖЕТНИХ РАХУНКІВ Бюджетні рахунки відкриваються щорічно на початок нового бюджетного періоду відповідно до закону

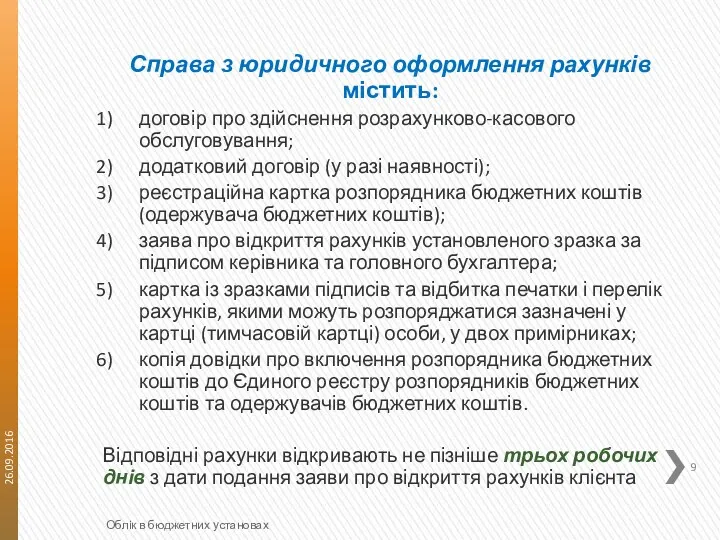

- 9. Справа з юридичного оформлення рахунків містить: договір про здійснення розрахунково-касового обслуговування; додатковий договір (у разі наявності);

- 10. Бюджетні рахунки, відкриті в поточному бюджетному періоді, закриваються не пізніше 31 грудня або в останній день

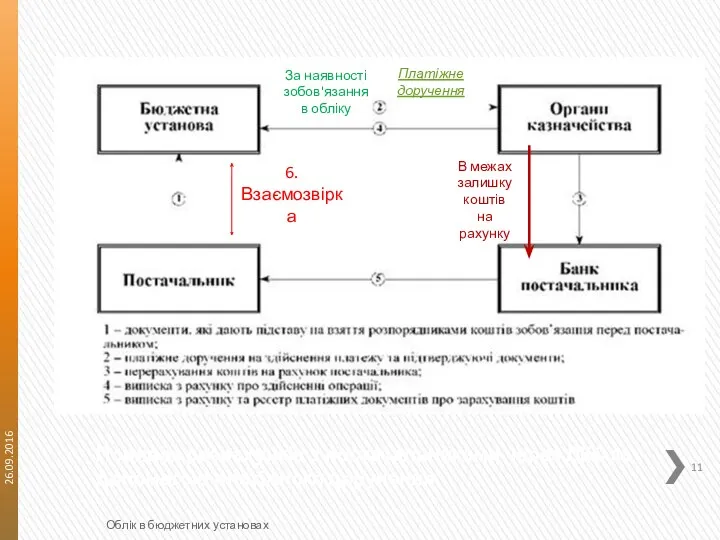

- 11. Порядок розрахунків з постачальниками через ДКС за допомогою платіжного доручення 26.09.2016 Облік в бюджетних установах 6.

- 12. Первинний облік зняття готівки з рахунків в ОДКС Установи одержують готівкові кошти для наступних виплат: заробітної

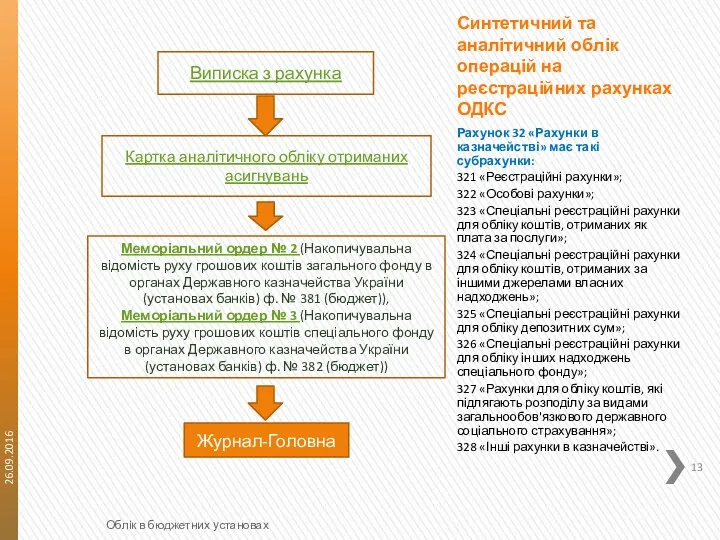

- 13. Синтетичний та аналітичний облік операцій на реєстраційних рахунках ОДКС Рахунок 32 «Рахунки в казначействі» має такі

- 14. 3. Облік операцій на рахунках в банках. Облік інших коштів Бюджетні установи, яким є державні і

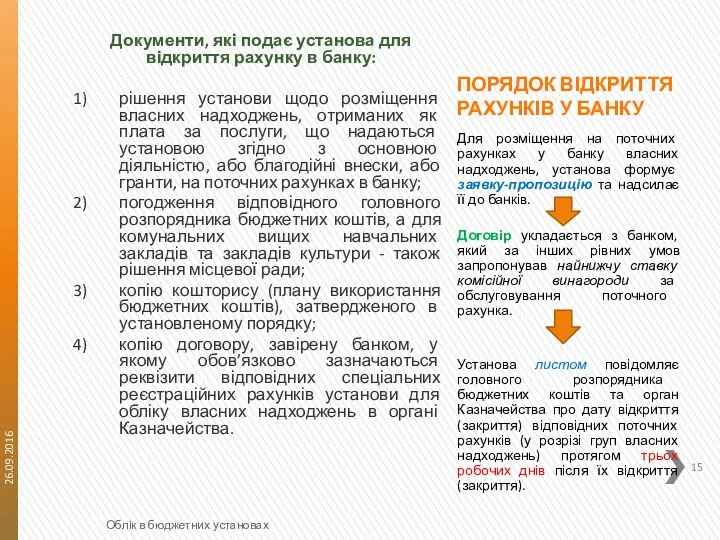

- 15. ПОРЯДОК ВІДКРИТТЯ РАХУНКІВ У БАНКУ Для розміщення на поточних рахунках у банку власних надходжень, установа формує

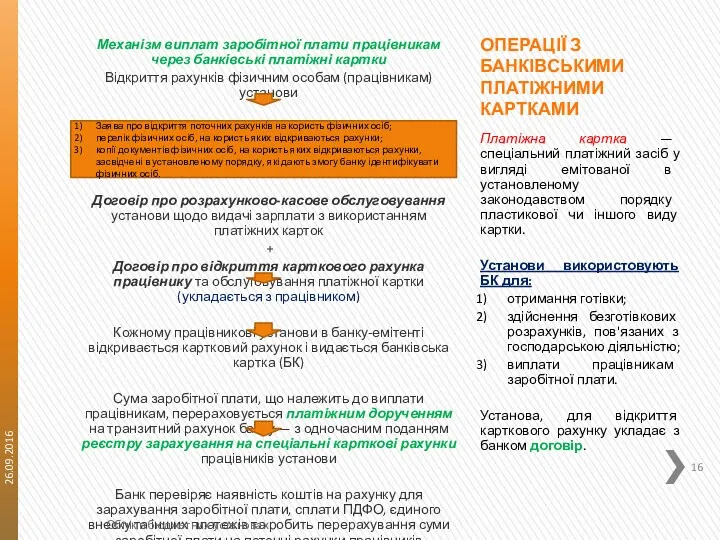

- 16. ОПЕРАЦІЇ З БАНКІВСЬКИМИ ПЛАТІЖНИМИ КАРТКАМИ Платіжна картка — спеціальний платіжний засіб у вигляді емітованої в установленому

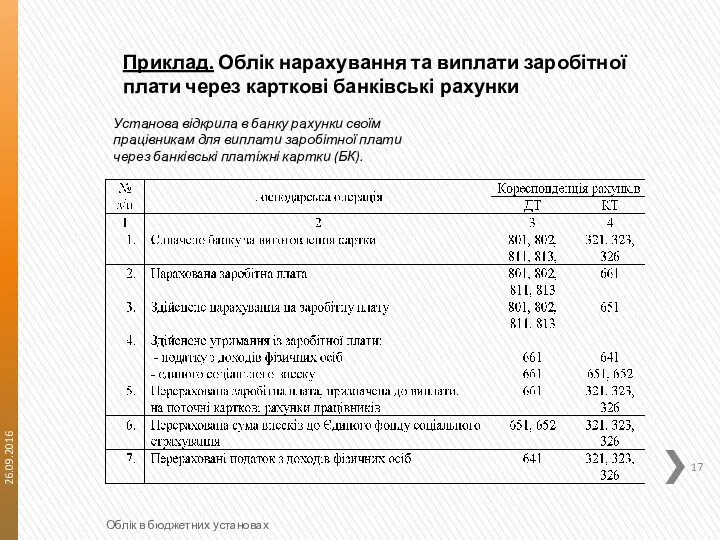

- 17. Приклад. Облік нарахування та виплати заробітної плати через карткові банківські рахунки Установа відкрила в банку рахунки

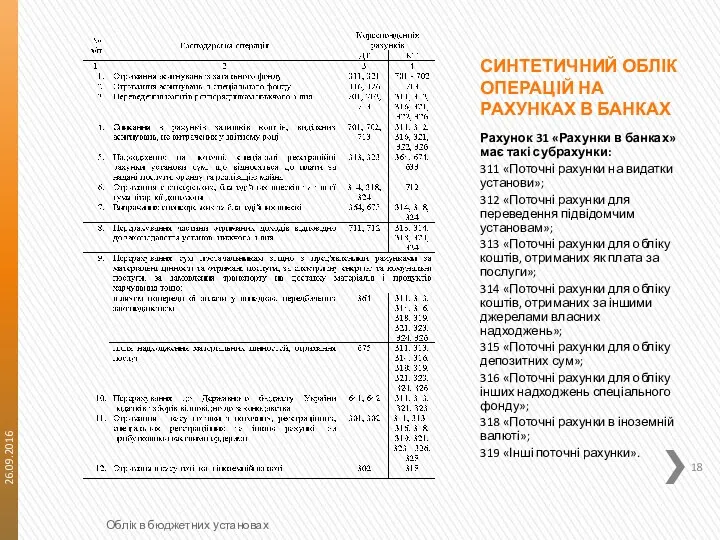

- 18. СИНТЕТИЧНИЙ ОБЛІК ОПЕРАЦІЙ НА РАХУНКАХ В БАНКАХ Рахунок 31 «Рахунки в банках» має такі субрахунки: 311

- 19. Питання для визначення рівня засвоєння матеріалу: Економічна сутність видатків бюджетних установ. Класифікація видатків бюджету. Економічна класифікація

- 21. Скачать презентацию

1. Облік касових операцій

Готівка (готівкові кошти) - грошові знаки національної валюти

1. Облік касових операцій

Готівка (готівкові кошти) - грошові знаки національної валюти

Каса

Приміщення або місце здійснення готівкових розрахунків, а також приймання, видачі, зберігання

Каса

Приміщення або місце здійснення готівкових розрахунків, а також приймання, видачі, зберігання

СИНТЕТИЧНИЙ ТА АНАЛІТИЧНИЙ ОБЛІК КАСОВИХ ОПЕРАЦІЙ

30 «Каса»

301 «Каса в національній валюті»;

302

СИНТЕТИЧНИЙ ТА АНАЛІТИЧНИЙ ОБЛІК КАСОВИХ ОПЕРАЦІЙ

30 «Каса»

301 «Каса в національній валюті»;

302

2. Облік операцій на рахунках в органах Державної казначейської служби

26.09.2016

Облік в

2. Облік операцій на рахунках в органах Державної казначейської служби

26.09.2016

Облік в

Обслуговування розпорядників бюджетних коштів за вищезгаданими рахунками здійснюється відповідно до:

кошторисів;

планів асигнувань

Обслуговування розпорядників бюджетних коштів за вищезгаданими рахунками здійснюється відповідно до:

кошторисів;

планів асигнувань

26.09.2016

Облік в бюджетних установах

Мережа розпорядників та одержувачів коштів державного бюджету

Головний розпорядник

26.09.2016

Облік в бюджетних установах

Мережа розпорядників та одержувачів коштів державного бюджету

Головний розпорядник

ПОРЯДОК ВІДКРИТТЯ БЮДЖЕТНИХ РАХУНКІВ

Бюджетні рахунки відкриваються щорічно на початок нового

ПОРЯДОК ВІДКРИТТЯ БЮДЖЕТНИХ РАХУНКІВ

Бюджетні рахунки відкриваються щорічно на початок нового

Справа з юридичного оформлення рахунків містить:

договір про здійснення розрахунково-касового обслуговування;

додатковий

Справа з юридичного оформлення рахунків містить:

договір про здійснення розрахунково-касового обслуговування;

додатковий

Бюджетні рахунки, відкриті в поточному бюджетному періоді, закриваються не пізніше 31

Бюджетні рахунки, відкриті в поточному бюджетному періоді, закриваються не пізніше 31

Порядок розрахунків з постачальниками через ДКС за допомогою платіжного доручення

26.09.2016

Облік

Порядок розрахунків з постачальниками через ДКС за допомогою платіжного доручення

26.09.2016

Облік

Первинний облік зняття готівки з рахунків в ОДКС

Установи одержують готівкові кошти

Первинний облік зняття готівки з рахунків в ОДКС

Установи одержують готівкові кошти

Синтетичний та аналітичний облік операцій на реєстраційних рахунках ОДКС

Рахунок 32 «Рахунки

Синтетичний та аналітичний облік операцій на реєстраційних рахунках ОДКС

Рахунок 32 «Рахунки

3. Облік операцій на рахунках в банках. Облік інших коштів

Бюджетні установи,

3. Облік операцій на рахунках в банках. Облік інших коштів

Бюджетні установи,

ПОРЯДОК ВІДКРИТТЯ РАХУНКІВ У БАНКУ

Для розміщення на поточних рахунках у банку

ПОРЯДОК ВІДКРИТТЯ РАХУНКІВ У БАНКУ

Для розміщення на поточних рахунках у банку

ОПЕРАЦІЇ З БАНКІВСЬКИМИ ПЛАТІЖНИМИ КАРТКАМИ

Платіжна картка — спеціальний платіжний засіб у

ОПЕРАЦІЇ З БАНКІВСЬКИМИ ПЛАТІЖНИМИ КАРТКАМИ

Платіжна картка — спеціальний платіжний засіб у

Приклад. Облік нарахування та виплати заробітної плати через карткові банківські рахунки

Приклад. Облік нарахування та виплати заробітної плати через карткові банківські рахунки

СИНТЕТИЧНИЙ ОБЛІК ОПЕРАЦІЙ НА РАХУНКАХ В БАНКАХ

Рахунок 31 «Рахунки в

СИНТЕТИЧНИЙ ОБЛІК ОПЕРАЦІЙ НА РАХУНКАХ В БАНКАХ

Рахунок 31 «Рахунки в

Питання для визначення рівня засвоєння матеріалу:

Економічна сутність видатків бюджетних установ.

Класифікація

Питання для визначення рівня засвоєння матеріалу:

Економічна сутність видатків бюджетних установ.

Класифікація

Культура Эллинизма

Культура Эллинизма 1С Парфюм Логистик

1С Парфюм Логистик Применение нетрадиционных источников энергии в Чувашской Республике

Применение нетрадиционных источников энергии в Чувашской Республике zanyatie_10_pro_zaychat_i_zaychihu

zanyatie_10_pro_zaychat_i_zaychihu Джон Эверетт Милле (John Everett Millais)

Джон Эверетт Милле (John Everett Millais) Мои земляки - труженики полей

Мои земляки - труженики полей Перу. План описания страны Латинской Америки

Перу. План описания страны Латинской Америки Имя прилагательное.Суффиксы прилагательных

Имя прилагательное.Суффиксы прилагательных Культура ислама. Основы духовно – нравственной культуры народов России

Культура ислама. Основы духовно – нравственной культуры народов России Что такое дисграфия и как с ней бороться?

Что такое дисграфия и как с ней бороться? Секреты семейного воспитания

Секреты семейного воспитания Презентация Игра в жизни ребенка

Презентация Игра в жизни ребенка E-learning и дистанционные технологии

E-learning и дистанционные технологии Microsoft Office Power Point

Microsoft Office Power Point Луч и угол

Луч и угол Глобальная энергетическая и сырьевая проблема

Глобальная энергетическая и сырьевая проблема Система мотивации за инновационные проекты

Система мотивации за инновационные проекты Тема поэта и поэзии в лирике А.С. Пушкина

Тема поэта и поэзии в лирике А.С. Пушкина Шляпный этикет, как правильно вписать аксессуар из прошлого в современный образ

Шляпный этикет, как правильно вписать аксессуар из прошлого в современный образ Кабинет географии

Кабинет географии Кроссворд Что мы знаем о пчёлах

Кроссворд Что мы знаем о пчёлах Органы растений. Побег

Органы растений. Побег Газообразное состояние вещества

Газообразное состояние вещества Гидроэлектростанции. Типы ГЭС

Гидроэлектростанции. Типы ГЭС Жигули. ОАО АвтоВАЗ

Жигули. ОАО АвтоВАЗ Отчет по искусствоведческой практике. Шаблон

Отчет по искусствоведческой практике. Шаблон Презентация Интеллектуальное развитие дошкольников

Презентация Интеллектуальное развитие дошкольников Винсент Ван Гог - краткая биография и картины художника

Винсент Ван Гог - краткая биография и картины художника