- Методы анализа в бенчмаркинге

Содержание

- 2. SWOT-анализ — метод стратегического планирования, заключающийся в выявлении факторов внутренней и внешней среды организации и разделении

- 3. Сильные стороны: сильное руководство ясная миссия четкие цели налаженные связи с зарубежными партнерами доступ к финансированию/кредитованию

- 4. Слабые стороны: дублирование управленческих функций проблемы в области финансового менеджмента недостаточная инновационная активность слабое внимание к

- 5. Возможности: рост в новом рыночном сегменте расширение сети филиалов открытие нового направления бизнеса запуск нового продукта

- 6. Угрозы: кризис на рынке/в отрасли появление сильных конкурентов ухудшение мировой рыночной конъюнктуры потеря ключевых работников ужесточение

- 7. Позволят ли сильные стороны реализовать ВОЗМОЖНОСТИ и избежать УГРОЗ? Будут ли слабые стороны препятствовать реализации ВОЗМОЖНОСТЕЙ

- 8. Метод BSC – Balanced Score Сard - Система сбалансированных показателей BSC позволяет руководителям получить набор взаимосвязанных

- 9. Роберт Каплан Дэвид Нортон

- 10. Структура BSC как оценивают предприятие акционеры (финансовый аспект) как оценивают предприятие клиенты (аспект клиента) каково состояние

- 11. Ключевые показатели эффективности (Key Performance Indicators) — показатели деятельности предприятия, подразделения, работника, которые оценивают результативность и

- 12. 3. Методика АВС-АВВ-АВМ - методика обработки экономической информации и управления на основе анализа бизнес-процессов

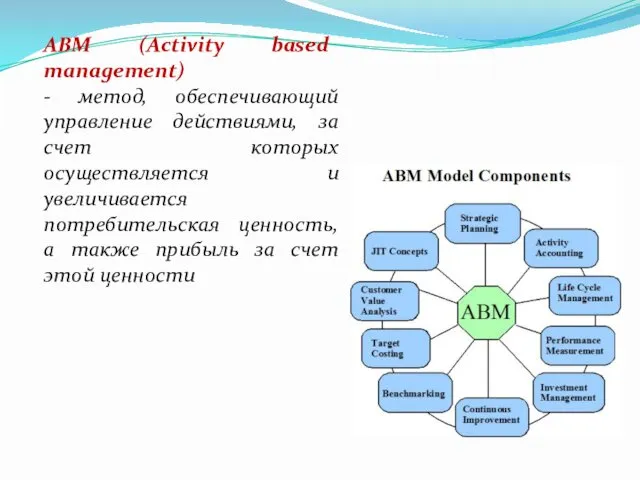

- 13. АВМ (Activity based management) - метод, обеспечивающий управление действиями, за счет которых осуществляется и увеличивается потребительская

- 14. Потребительская ценность набор воспринимаемых и ожидаемых потребителем свойств товара/услуги, а также получаемых нематериальных выгод от имиджа

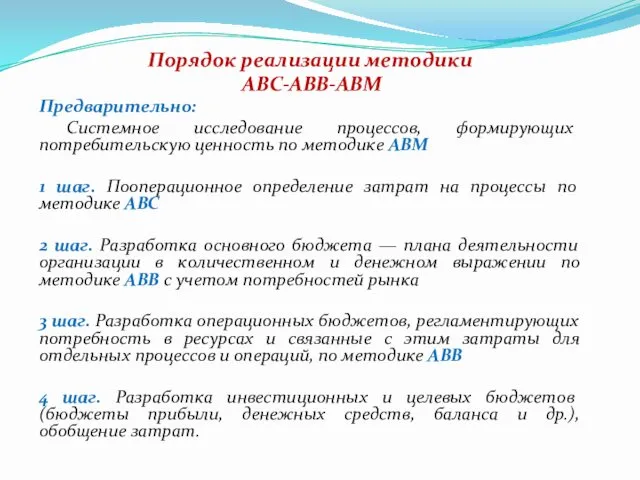

- 15. Порядок реализации методики АВС-АВВ-АВМ Предварительно: Системное исследование процессов, формирующих потребительскую ценность по методике АВM 1 шаг.

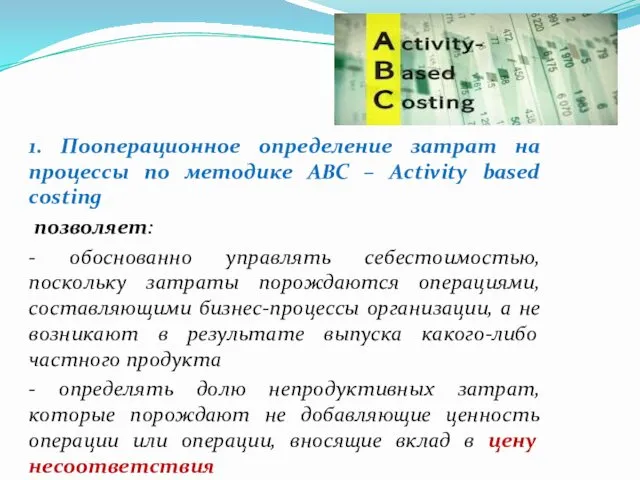

- 16. 1. Пооперационное определение затрат на процессы по методике АВС – Activity based costing позволяет: - обоснованно

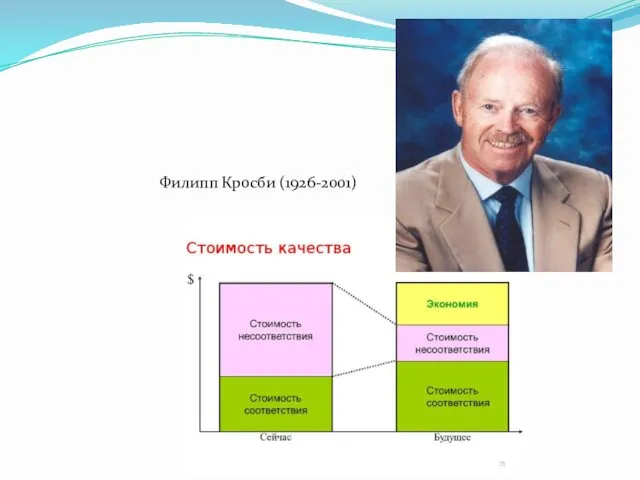

- 17. Филипп Кросби (1926-2001)

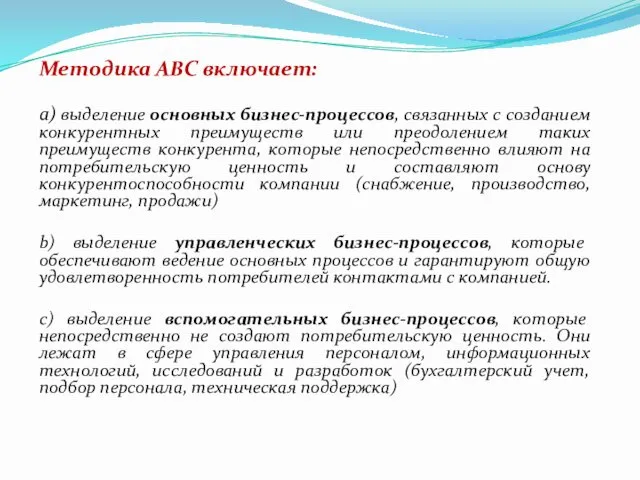

- 18. Методика АВС включает: a) выделение основных бизнес-процессов, связанных с созданием конкурентных преимуществ или преодолением таких преимуществ

- 19. 2. Разработка основного бюджета по методике АВВ (Activity Based Budgeting) — разработка плана деятельности организации в

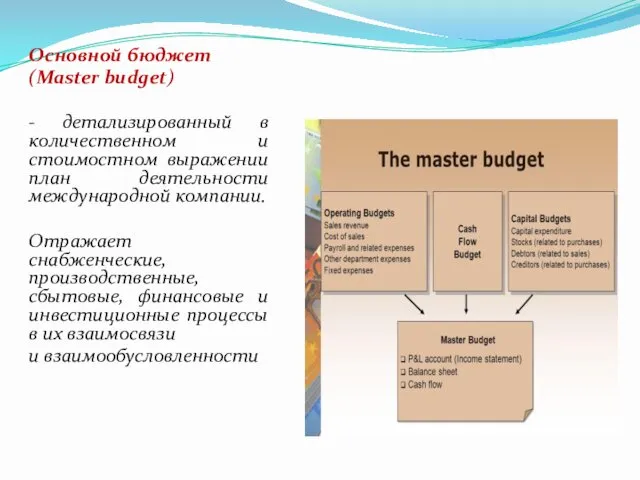

- 20. Основной бюджет (Master budget) - детализированный в количественном и стоимостном выражении план деятельности международной компании. Отражает

- 21. 3. Разработка операционных бюджетов, регламентирующих потребность в ресурсах и связанные с этим затраты для отдельных процессов

- 23. Скачать презентацию

SWOT-анализ

— метод стратегического планирования, заключающийся в выявлении факторов внутренней и внешней

SWOT-анализ

— метод стратегического планирования, заключающийся в выявлении факторов внутренней и внешней

Сильные стороны:

сильное руководство

ясная миссия

четкие цели

налаженные связи с

зарубежными партнерами

доступ к финансированию/кредитованию

хорошее

Сильные стороны:

сильное руководство

ясная миссия

четкие цели

налаженные связи с

зарубежными партнерами

доступ к финансированию/кредитованию

хорошее

Слабые стороны:

дублирование управленческих функций

проблемы в области финансового менеджмента

недостаточная инновационная активность

слабое внимание

Слабые стороны:

дублирование управленческих функций

проблемы в области финансового менеджмента

недостаточная инновационная активность

слабое внимание

Возможности:

рост в новом рыночном сегменте

расширение сети филиалов

открытие нового направления бизнеса

запуск нового

Возможности:

рост в новом рыночном сегменте

расширение сети филиалов

открытие нового направления бизнеса

запуск нового

Угрозы:

кризис на рынке/в отрасли

появление сильных конкурентов

ухудшение мировой рыночной конъюнктуры

потеря ключевых работников

ужесточение

Угрозы:

кризис на рынке/в отрасли

появление сильных конкурентов

ухудшение мировой рыночной конъюнктуры

потеря ключевых работников

ужесточение

Позволят ли сильные стороны реализовать ВОЗМОЖНОСТИ и избежать УГРОЗ?

Будут ли слабые

Позволят ли сильные стороны реализовать ВОЗМОЖНОСТИ и избежать УГРОЗ?

Будут ли слабые

Метод BSC – Balanced Score Сard

- Система сбалансированных показателей

BSC позволяет

Метод BSC – Balanced Score Сard

- Система сбалансированных показателей

BSC позволяет

Роберт Каплан

Дэвид Нортон

Роберт Каплан

Дэвид Нортон

Структура BSC

как оценивают предприятие акционеры (финансовый аспект)

как оценивают предприятие

Структура BSC

как оценивают предприятие акционеры (финансовый аспект)

как оценивают предприятие

Ключевые показатели эффективности

(Key Performance Indicators)

— показатели деятельности предприятия, подразделения, работника,

Ключевые показатели эффективности

(Key Performance Indicators)

— показатели деятельности предприятия, подразделения, работника,

3. Методика АВС-АВВ-АВМ

- методика обработки экономической информации и управления на

3. Методика АВС-АВВ-АВМ

- методика обработки экономической информации и управления на

АВМ (Activity based management)

- метод, обеспечивающий управление действиями, за счет которых

АВМ (Activity based management)

- метод, обеспечивающий управление действиями, за счет которых

Потребительская ценность

набор воспринимаемых и ожидаемых потребителем свойств товара/услуги, а также получаемых

Потребительская ценность

набор воспринимаемых и ожидаемых потребителем свойств товара/услуги, а также получаемых

Порядок реализации методики

АВС-АВВ-АВМ

Предварительно:

Системное исследование процессов, формирующих потребительскую ценность по

Порядок реализации методики

АВС-АВВ-АВМ

Предварительно:

Системное исследование процессов, формирующих потребительскую ценность по

1. Пооперационное определение затрат на процессы по методике АВС – Activity

Филипп Кросби (1926-2001)

Филипп Кросби (1926-2001)

Методика АВС включает:

a) выделение основных бизнес-процессов, связанных с созданием конкурентных преимуществ

a) выделение основных бизнес-процессов, связанных с созданием конкурентных преимуществ

2. Разработка основного бюджета по методике АВВ (Activity Based Budgeting)

— разработка

2. Разработка основного бюджета по методике АВВ (Activity Based Budgeting)

— разработка

Основной бюджет

(Master budget)

- детализированный в количественном и стоимостном выражении план деятельности

Основной бюджет

(Master budget)

- детализированный в количественном и стоимостном выражении план деятельности

3. Разработка операционных бюджетов, регламентирующих потребность в ресурсах и связанные с

3. Разработка операционных бюджетов, регламентирующих потребность в ресурсах и связанные с

Историческая обусловленность формирования родоплеменной структуры казахов

Историческая обусловленность формирования родоплеменной структуры казахов Фильтрация информационных сигналов. Современные модели помехоподавляющих фильтров, их основные характеристики и возможности

Фильтрация информационных сигналов. Современные модели помехоподавляющих фильтров, их основные характеристики и возможности Суицид как форма девиантного поведения подростков

Суицид как форма девиантного поведения подростков Гематологические анализаторы

Гематологические анализаторы ОГОНЬ – ДРУГ ИЛИ ВРАГ?

ОГОНЬ – ДРУГ ИЛИ ВРАГ? профессиональное выгорание педагогов: причины, способы избавления

профессиональное выгорание педагогов: причины, способы избавления Развитие доходов на отходах производства грибов

Развитие доходов на отходах производства грибов Неделя игры и игрушки в подготовительной группе №8

Неделя игры и игрушки в подготовительной группе №8 Элементы комплексного благоустройства объекта: лесопарк Сосновка

Элементы комплексного благоустройства объекта: лесопарк Сосновка Наука, техника, религия и искусство в системе культуры

Наука, техника, религия и искусство в системе культуры Образование СССР

Образование СССР Буровые технологические жидкости. Фильтрационно-коркообразующие свойства. (Лекция 4)

Буровые технологические жидкости. Фильтрационно-коркообразующие свойства. (Лекция 4) Национальные интересы РФ, стратегия в направлениях: сфера деятельности, социальная, военная, информационная и политическая

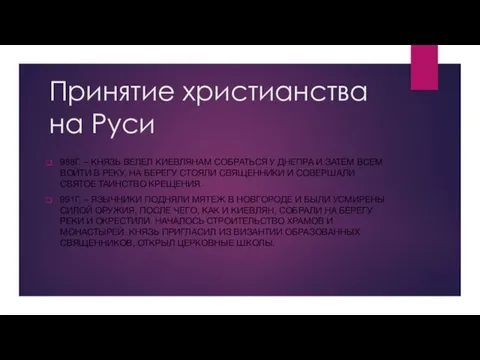

Национальные интересы РФ, стратегия в направлениях: сфера деятельности, социальная, военная, информационная и политическая Принятие христианство на Руси

Принятие христианство на Руси Инструментальные методы исследования мочевыделительной системы у детей

Инструментальные методы исследования мочевыделительной системы у детей Патогенетические механизмы при гипоксии

Патогенетические механизмы при гипоксии Олимпийские игры в Древней Греции

Олимпийские игры в Древней Греции Немецкий эволюционизм

Немецкий эволюционизм Проектная деятельность Книги

Проектная деятельность Книги к уроку Политическая карта мира

к уроку Политическая карта мира Возможности получения поддержки для СОНКО на муниципальном, краевом, региональном и федеральном уровнях

Возможности получения поддержки для СОНКО на муниципальном, краевом, региональном и федеральном уровнях Презентация работы Школьного методического объединения

Презентация работы Школьного методического объединения Колмогоров Андрей Николаевич. Гений, живший среди нас

Колмогоров Андрей Николаевич. Гений, живший среди нас Игра-презентация Дифференциация в-ф

Игра-презентация Дифференциация в-ф Онтология. Предметная область философии и онтологии

Онтология. Предметная область философии и онтологии 20231102_prezentatsiya_finansovaya_i_matematicheskaya_gramotnost_dlya_obuchayushchihsya_s_ovz_

20231102_prezentatsiya_finansovaya_i_matematicheskaya_gramotnost_dlya_obuchayushchihsya_s_ovz_ Организация работы в реабилитационных и оздоровительных центрах для детей

Организация работы в реабилитационных и оздоровительных центрах для детей Логопедический проект: Поможем язычку заговорить.

Логопедический проект: Поможем язычку заговорить.