- Методы финансирования проектов по ресурсосбережению

Содержание

- 2. Проблема финансирования Первоначальная стоимость оборудования составляет 4 млн. евро. Таких денег на нет, поэтому требуется сократить

- 3. Варианты решения проблемы Как видим, первое ограничение, связанное с высокой ценой оборудования, снято. Однако требуется решить,

- 4. Методы финансирования проблемы 1. Приобретение оборудования на основе прямой сделки купли-продажи. 2. Приобретение оборудования в кредит.

- 5. Прямая купля - продажа Налог Налог

- 6. Условия прямой покупки оборудования 1. Наличия желания приобрести оборудование за собственные ресурсы. Почему не всегда выгодно

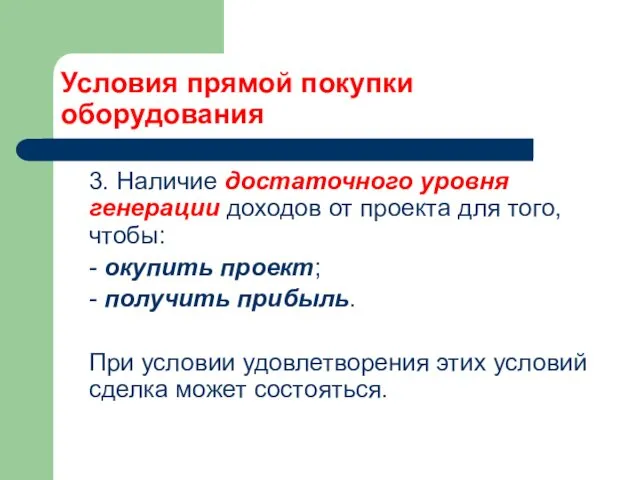

- 7. Условия прямой покупки оборудования 3. Наличие достаточного уровня генерации доходов от проекта для того, чтобы: -

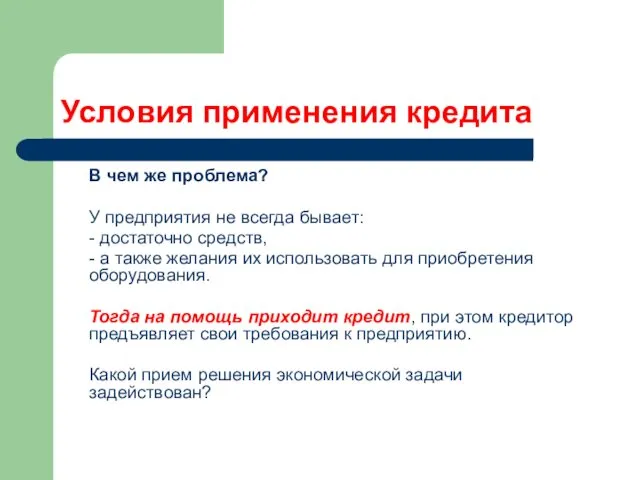

- 8. Условия применения кредита В чем же проблема? У предприятия не всегда бывает: - достаточно средств, -

- 9. Кредит Кредит на покупку оборудования Налог Предприятие ПОСТАВКА ОБОРУДОВАНИЯ СТОИМОСТЬ ОБОРУДОВАНИЯ ПОЛНОЕ ПРАВО СОБСТВЕННОСТИ ПРОДАВЕЦ ОБОРУДОВАНИЯ

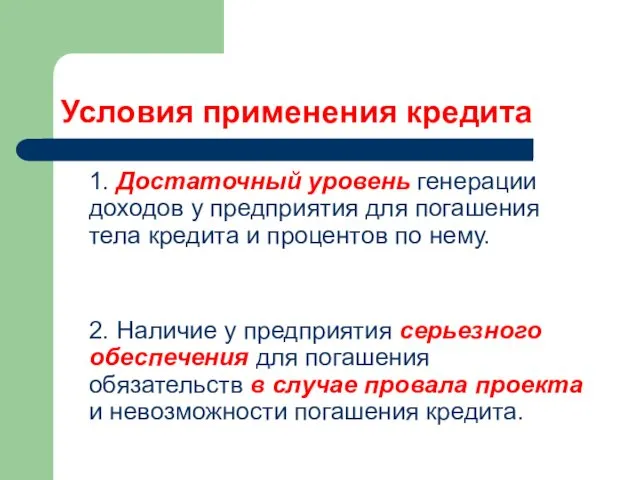

- 10. Условия применения кредита 1. Достаточный уровень генерации доходов у предприятия для погашения тела кредита и процентов

- 11. Ограничения кредита Кредит снимает часть ограничений предприятия и позволяет увеличить его деловую активность, однако: накладывает дополнительные

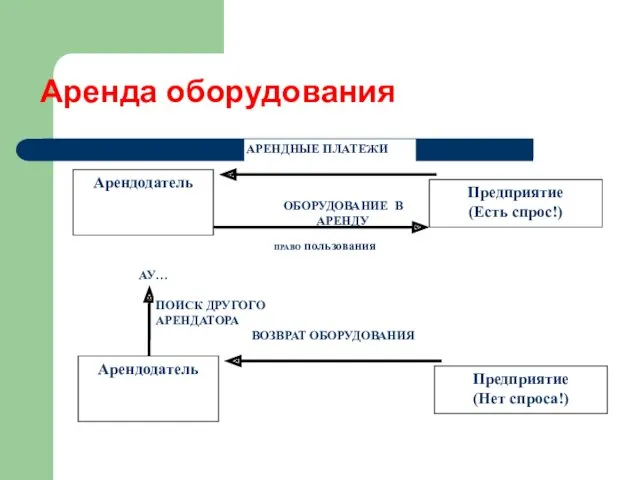

- 12. АУ… Аренда оборудования Предприятие (Нет спроса!) ВОЗВРАТ ОБОРУДОВАНИЯ Арендодатель ПОИСК ДРУГОГО АРЕНДАТОРА

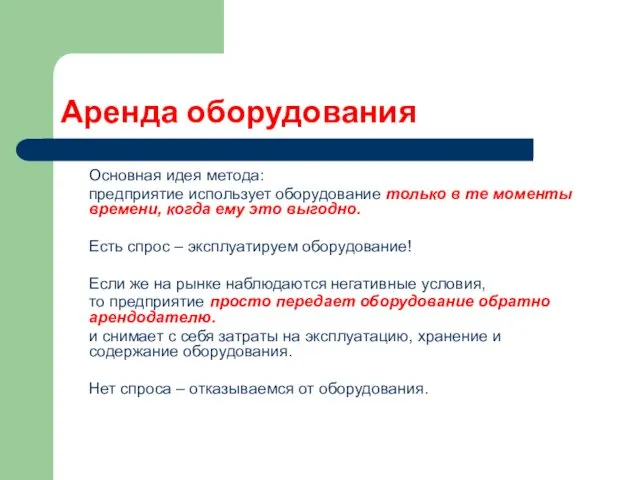

- 13. Аренда оборудования Основная идея метода: предприятие использует оборудование только в те моменты времени, когда ему это

- 14. Аренда оборудования В этом преимущество аренды по сравнению с методами, предполагающим получение права собственности на оборудование.

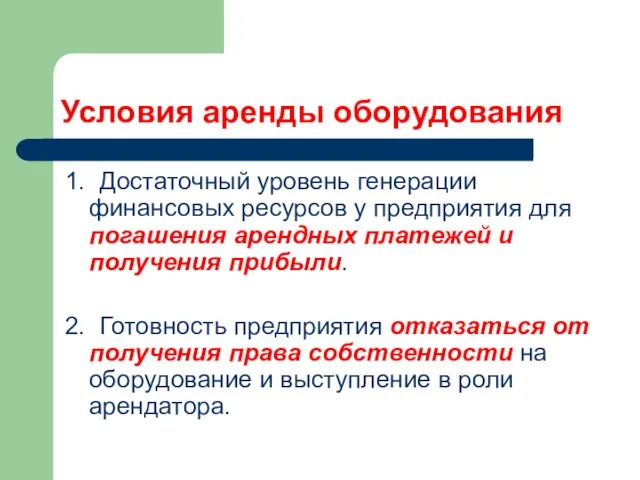

- 15. Условия аренды оборудования 1. Достаточный уровень генерации финансовых ресурсов у предприятия для погашения арендных платежей и

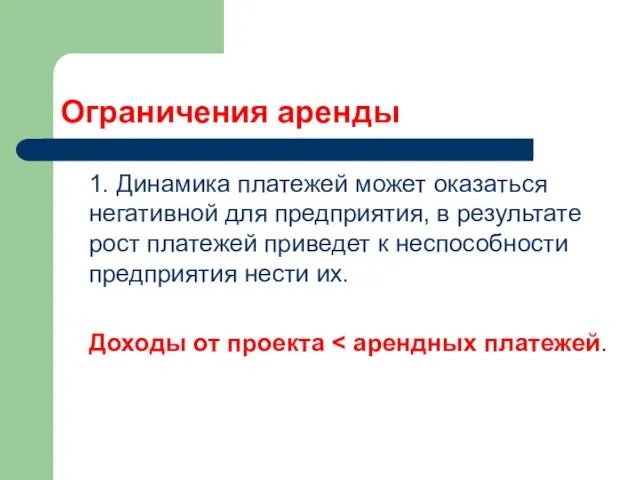

- 16. Ограничения аренды 1. Динамика платежей может оказаться негативной для предприятия, в результате рост платежей приведет к

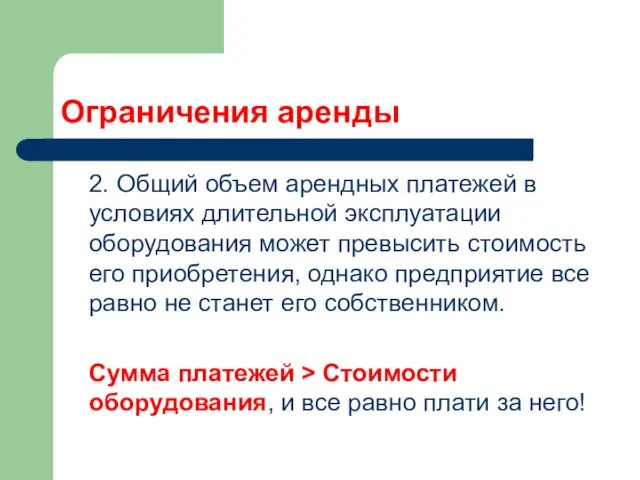

- 17. Ограничения аренды 2. Общий объем арендных платежей в условиях длительной эксплуатации оборудования может превысить стоимость его

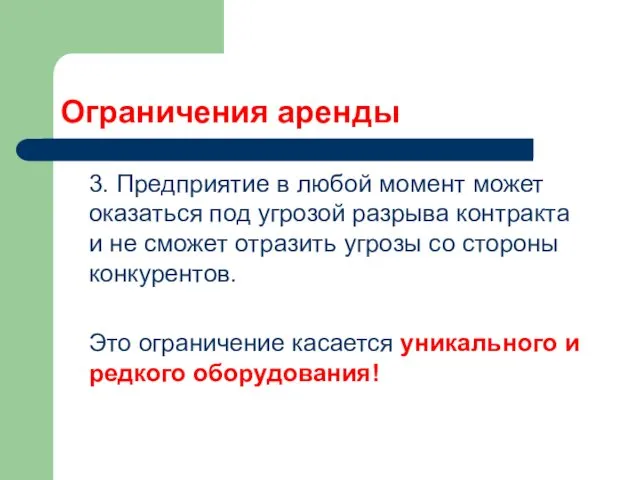

- 18. Ограничения аренды 3. Предприятие в любой момент может оказаться под угрозой разрыва контракта и не сможет

- 19. Прием: Разделение противоречий во времени В технике – разделение противоречий дает примерно одинаковые результаты в течение

- 20. Условия лизинга 1. Достаточный уровень генерации финансовых ресурсов у предприятия для погашения лизинговых платежей и получения

- 21. Свойства лизинга Лизинг имеет сложную основу и содержит свойства: - кредитной, - инвестиционной, - арендной деятельности.

- 22. Составные элементы лизинга

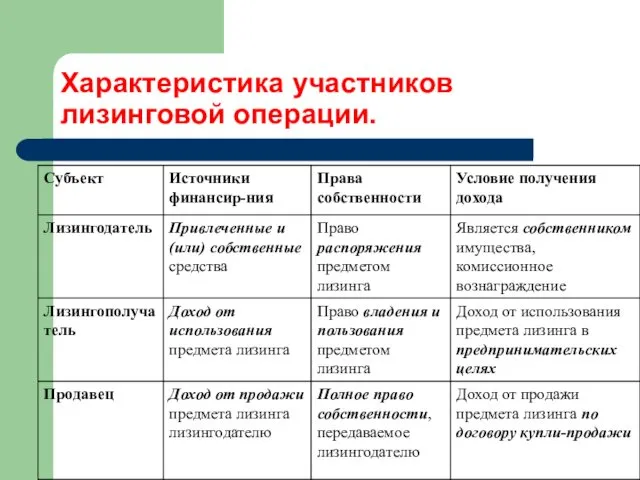

- 23. Субъекты лизинга 1. Лизингодатель 2. Лизингополучатель 3. Продавец.

- 24. Характеристика участников лизинговой операции.

- 25. «Договор лизинга» Как указано в ГК РФ, «договор лизинга» - это договор, в соответствии с которым

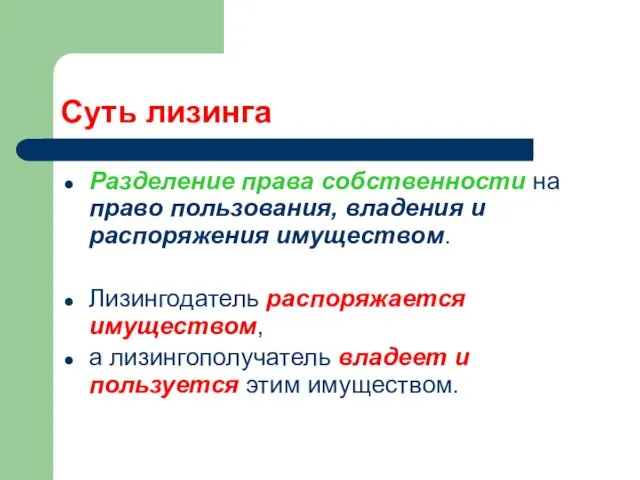

- 26. Суть лизинга Разделение права собственности на право пользования, владения и распоряжения имуществом. Лизингодатель распоряжается имуществом, а

- 27. Суть лизинга Богатство зависит от того, что Вы применяете имущество где - либо! 1. Энциклопедические знания

- 28. Суть лизинга Разделение прав собственности обеспечивает эффект именно за счет возможности использования имущества, не имея права

- 29. Суть лизинга Данное разделение прав собственности позволяет обеспечивать прирост экономического эффекта именно за счет возможности использования

- 30. Методологическая основа лизинга 1. разделение права собственности между участниками проекта. 2. распределение дохода от использования объекта

- 31. Экономическое содержание лизинга

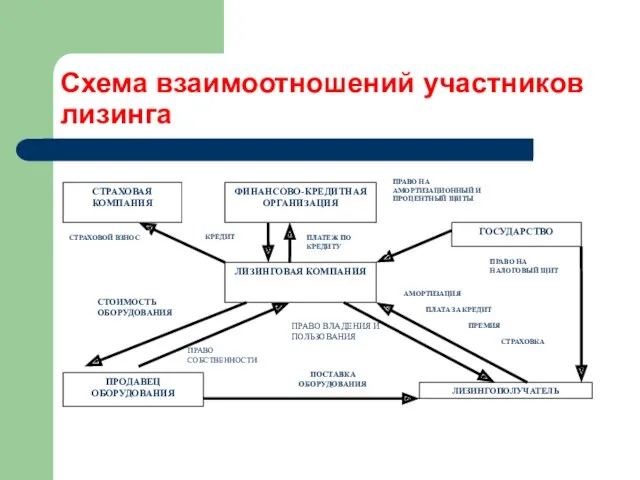

- 32. Схема взаимоотношений участников лизинга

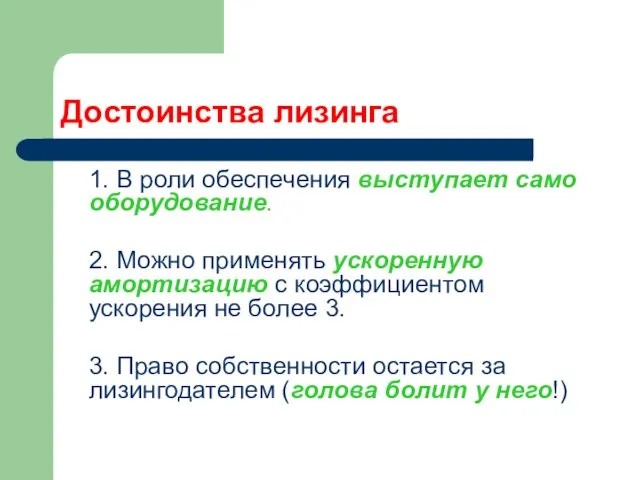

- 33. Достоинства лизинга 1. В роли обеспечения выступает само оборудование. 2. Можно применять ускоренную амортизацию с коэффициентом

- 34. Функции лизинга 1. Финансовая 2. Производственная 3. Сбытовая 4. Функция использования налоговых льгот 5. Получения прибыли

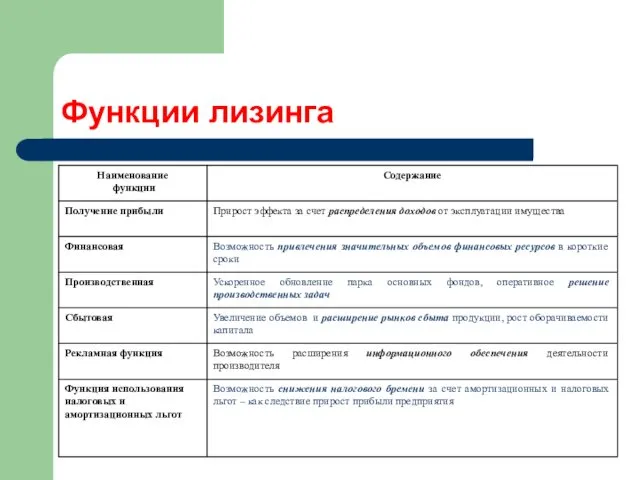

- 35. Функции лизинга

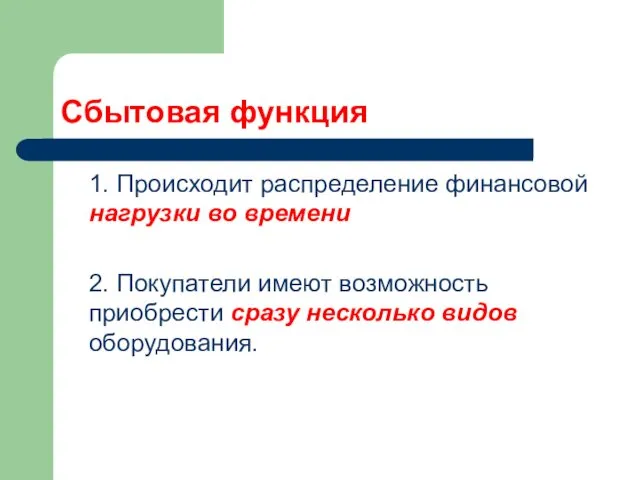

- 36. Сбытовая функция 1. Происходит распределение финансовой нагрузки во времени 2. Покупатели имеют возможность приобрести сразу несколько

- 37. Рекламная функция 1. За счет расширения продаж можно получить доп. информацию об условиях эксплуатации оборудования; 2.

- 38. Производственная 1. За счет ускоренной амортизации можно быстрее списать стоимость оборудования на себестоимость продукции, быстрее обновить

- 39. Финансовая функция 1. Ответственность за привлечение большого объема финансовых ресурсов ложится на лизингодателя. Он обладает облегченным

- 40. Получение прибыли Лизингодатель получает доход за счет комиссионного вознаграждения за свои услуги по лизингу оборудования. Это

- 41. Функция использования амортизационных налоговых льгот. Лизинг дает возможность: - применить ускоренную амортизацию + - включить лизинговые

- 42. Приоритет функций лизинга В зависимости от характера рынка, предмета лизинга, отношений между субъектами лизинга зависит приоритетность

- 43. Субъекты и функции лизинга.

- 44. Виды лизинга

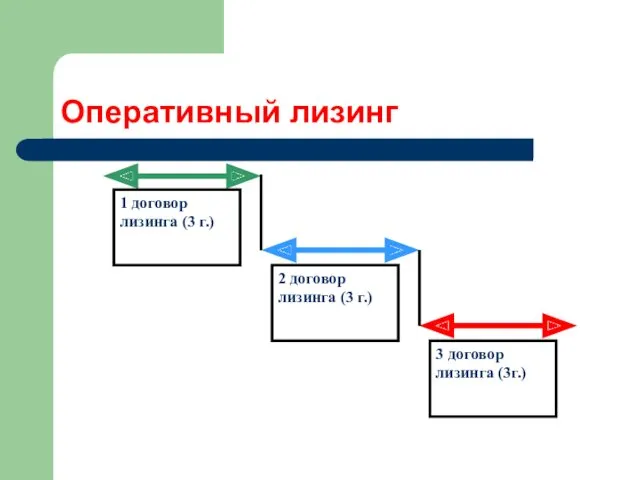

- 45. Оперативный лизинг Комплекс имущественных и финансовых отношений, при которых новое или подержанное имущество передается лизингодателем в

- 46. Оперативный лизинг

- 47. Признаки оперативного лизинга срок договора обычно значительно меньше нормативного срока службы объекта лизинга, поэтому таких договоров

- 48. В большинстве случаев лизингодатель обеспечивает техническое обслуживание и ремонт арендуемого имущества. Расходы по содержанию оборудования в

- 49. Финансовый лизинг Комплекс имущественных и финансовых отношений по передаче нового имущества лизингодателем на полный срок амортизации

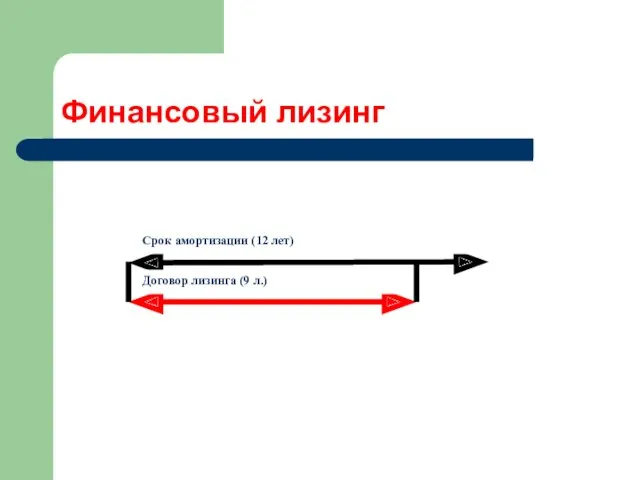

- 50. Финансовый лизинг Договор лизинга (9 л.) Срок амортизации (12 лет)

- 51. Финансовый лизинг Лизинговыми платежами обеспечивается покрытие всех затрат и получение прибыли лизингодателя. По окончании срока договора

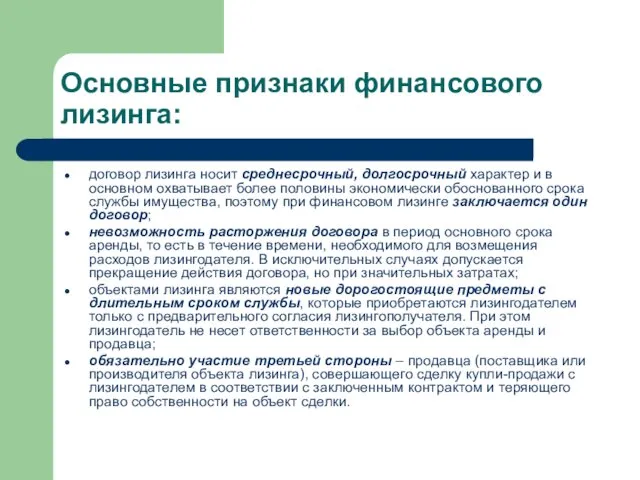

- 52. Основные признаки финансового лизинга: договор лизинга носит среднесрочный, долгосрочный характер и в основном охватывает более половины

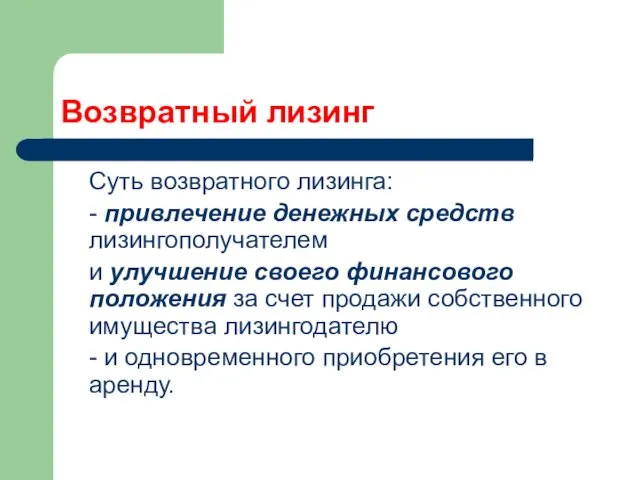

- 53. Возвратный лизинг Комплекс имущественных и финансовых отношений, при которых новое или подержанное имущество лизингополучателя передается ему

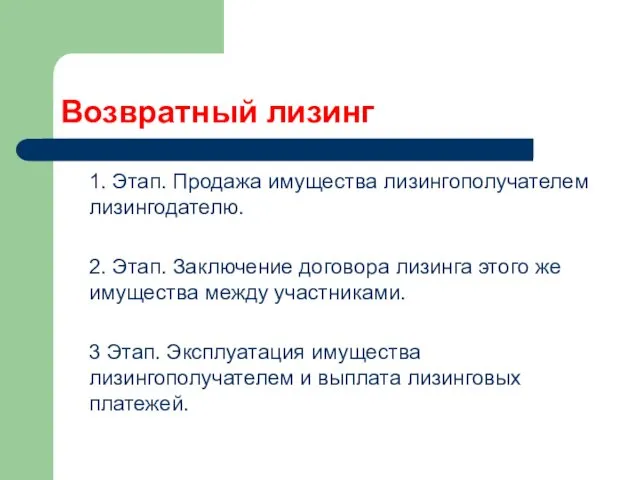

- 54. Возвратный лизинг 1. Этап. Продажа имущества лизингополучателем лизингодателю. 2. Этап. Заключение договора лизинга этого же имущества

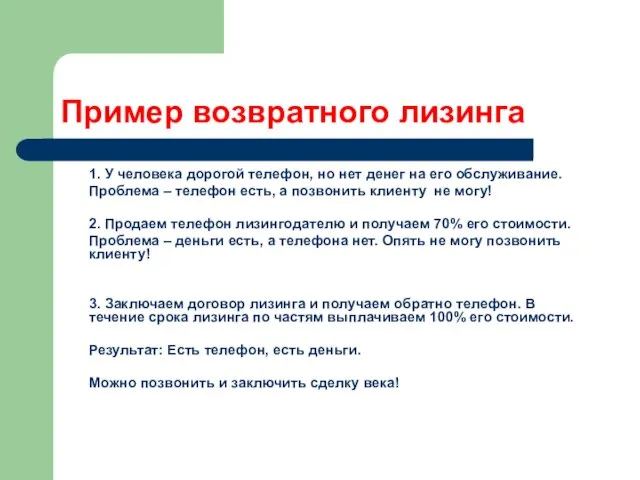

- 55. Пример возвратного лизинга 1. У человека дорогой телефон, но нет денег на его обслуживание. Проблема –

- 56. Возвратный лизинг Суть возвратного лизинга: - привлечение денежных средств лизингополучателем и улучшение своего финансового положения за

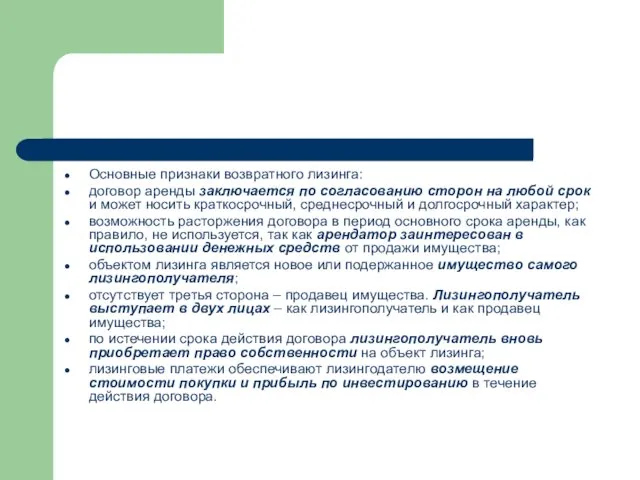

- 57. Основные признаки возвратного лизинга: договор аренды заключается по согласованию сторон на любой срок и может носить

- 58. Классификация результатов лизинга для участников проекта

- 60. Скачать презентацию

Проблема финансирования

Первоначальная стоимость оборудования составляет 4 млн. евро.

Таких денег на

Проблема финансирования

Первоначальная стоимость оборудования составляет 4 млн. евро.

Таких денег на

Варианты решения проблемы

Как видим, первое ограничение, связанное с высокой ценой оборудования,

Варианты решения проблемы

Как видим, первое ограничение, связанное с высокой ценой оборудования,

Методы финансирования проблемы

1. Приобретение оборудования на основе прямой сделки купли-продажи.

2. Приобретение

Методы финансирования проблемы

1. Приобретение оборудования на основе прямой сделки купли-продажи.

2. Приобретение

Прямая купля - продажа

Налог

Налог

Прямая купля - продажа

Налог

Налог

Условия прямой покупки оборудования

1. Наличия желания приобрести оборудование за собственные ресурсы.

Почему

Условия прямой покупки оборудования

1. Наличия желания приобрести оборудование за собственные ресурсы.

Почему

Условия прямой покупки оборудования

3. Наличие достаточного уровня генерации доходов от проекта

Условия прямой покупки оборудования

3. Наличие достаточного уровня генерации доходов от проекта

Условия применения кредита

В чем же проблема?

У предприятия не всегда бывает:

-

Условия применения кредита

В чем же проблема?

У предприятия не всегда бывает:

-

Кредит

Кредит на покупку оборудования

Налог

Предприятие

ПОСТАВКА

ОБОРУДОВАНИЯ

СТОИМОСТЬ

ОБОРУДОВАНИЯ

ПОЛНОЕ ПРАВО СОБСТВЕННОСТИ

ПРОДАВЕЦ

ОБОРУДОВАНИЯ

ГОСУДАРСТВО

Банк

Долг + проценты

Налог

Обеспечение

Кредит

Кредит на покупку оборудования

Налог

Предприятие

ПОСТАВКА

ОБОРУДОВАНИЯ

СТОИМОСТЬ

ОБОРУДОВАНИЯ

ПОЛНОЕ ПРАВО СОБСТВЕННОСТИ

ПРОДАВЕЦ

ОБОРУДОВАНИЯ

ГОСУДАРСТВО

Банк

Долг + проценты

Налог

Обеспечение

Условия применения кредита

1. Достаточный уровень генерации доходов у предприятия для погашения

Условия применения кредита

1. Достаточный уровень генерации доходов у предприятия для погашения

Ограничения кредита

Кредит снимает часть ограничений предприятия и позволяет увеличить его деловую

Ограничения кредита

Кредит снимает часть ограничений предприятия и позволяет увеличить его деловую

АУ…

Аренда оборудования

Предприятие

(Нет спроса!)

ВОЗВРАТ ОБОРУДОВАНИЯ

Арендодатель

ПОИСК ДРУГОГО АРЕНДАТОРА

АУ…

Аренда оборудования

Предприятие

(Нет спроса!)

ВОЗВРАТ ОБОРУДОВАНИЯ

Арендодатель

ПОИСК ДРУГОГО АРЕНДАТОРА

Аренда оборудования

Основная идея метода:

предприятие использует оборудование только в те моменты времени,

Аренда оборудования

Основная идея метода:

предприятие использует оборудование только в те моменты времени,

Аренда оборудования

В этом преимущество аренды по сравнению с методами, предполагающим получение

Аренда оборудования

В этом преимущество аренды по сравнению с методами, предполагающим получение

Условия аренды оборудования

1. Достаточный уровень генерации финансовых ресурсов у предприятия для

Условия аренды оборудования

1. Достаточный уровень генерации финансовых ресурсов у предприятия для

Ограничения аренды

1. Динамика платежей может оказаться негативной для предприятия, в результате

Ограничения аренды

1. Динамика платежей может оказаться негативной для предприятия, в результате

Ограничения аренды

2. Общий объем арендных платежей в условиях длительной эксплуатации оборудования

Ограничения аренды

2. Общий объем арендных платежей в условиях длительной эксплуатации оборудования

Ограничения аренды

3. Предприятие в любой момент может оказаться под угрозой разрыва

Ограничения аренды

3. Предприятие в любой момент может оказаться под угрозой разрыва

Прием: Разделение противоречий во времени

В технике – разделение противоречий дает примерно

Прием: Разделение противоречий во времени

В технике – разделение противоречий дает примерно

Условия лизинга

1. Достаточный уровень генерации финансовых ресурсов у предприятия для погашения

Условия лизинга

1. Достаточный уровень генерации финансовых ресурсов у предприятия для погашения

Свойства лизинга

Лизинг имеет сложную основу и содержит свойства:

- кредитной,

- инвестиционной,

-

Свойства лизинга

Лизинг имеет сложную основу и содержит свойства:

- кредитной,

- инвестиционной,

-

Составные элементы лизинга

Составные элементы лизинга

Субъекты лизинга

1. Лизингодатель

2. Лизингополучатель

3. Продавец.

Субъекты лизинга

1. Лизингодатель

2. Лизингополучатель

3. Продавец.

Характеристика участников лизинговой операции.

Характеристика участников лизинговой операции.

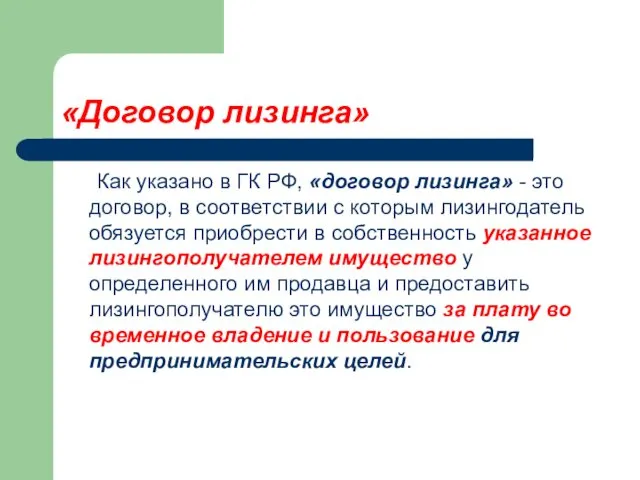

«Договор лизинга»

Как указано в ГК РФ, «договор лизинга» - это договор,

«Договор лизинга»

Как указано в ГК РФ, «договор лизинга» - это договор,

Суть лизинга

Разделение права собственности на право пользования, владения и распоряжения имуществом.

Суть лизинга

Разделение права собственности на право пользования, владения и распоряжения имуществом.

Суть лизинга

Богатство зависит от того, что Вы применяете имущество где -

Суть лизинга

Богатство зависит от того, что Вы применяете имущество где -

Суть лизинга

Разделение прав собственности обеспечивает эффект именно

за счет возможности использования имущества,

Суть лизинга

Разделение прав собственности обеспечивает эффект именно

за счет возможности использования имущества,

Суть лизинга

Данное разделение прав собственности позволяет обеспечивать прирост экономического эффекта именно

Суть лизинга

Данное разделение прав собственности позволяет обеспечивать прирост экономического эффекта именно

Методологическая основа лизинга

1. разделение права собственности между участниками проекта.

2. распределение дохода

Методологическая основа лизинга

1. разделение права собственности между участниками проекта.

2. распределение дохода

Экономическое содержание лизинга

Экономическое содержание лизинга

Схема взаимоотношений участников лизинга

Схема взаимоотношений участников лизинга

Достоинства лизинга

1. В роли обеспечения выступает само оборудование.

2. Можно применять ускоренную

Достоинства лизинга

1. В роли обеспечения выступает само оборудование.

2. Можно применять ускоренную

Функции лизинга

1. Финансовая

2. Производственная

3. Сбытовая

4. Функция использования налоговых льгот

5. Получения

Функции лизинга

1. Финансовая

2. Производственная

3. Сбытовая

4. Функция использования налоговых льгот

5. Получения

Функции лизинга

Функции лизинга

Сбытовая функция

1. Происходит распределение финансовой нагрузки во времени

2. Покупатели имеют возможность

Сбытовая функция

1. Происходит распределение финансовой нагрузки во времени

2. Покупатели имеют возможность

Рекламная функция

1. За счет расширения продаж можно получить доп. информацию об

Рекламная функция

1. За счет расширения продаж можно получить доп. информацию об

Производственная

1. За счет ускоренной амортизации можно быстрее списать стоимость оборудования на

Производственная

1. За счет ускоренной амортизации можно быстрее списать стоимость оборудования на

Финансовая функция

1. Ответственность за привлечение большого объема финансовых ресурсов ложится на

Финансовая функция

1. Ответственность за привлечение большого объема финансовых ресурсов ложится на

Получение прибыли

Лизингодатель получает доход за счет комиссионного вознаграждения за свои услуги

Получение прибыли

Лизингодатель получает доход за счет комиссионного вознаграждения за свои услуги

Функция использования амортизационных налоговых льгот.

Лизинг дает возможность:

- применить ускоренную амортизацию +

Функция использования амортизационных налоговых льгот.

Лизинг дает возможность:

- применить ускоренную амортизацию +

Приоритет функций лизинга

В зависимости от характера рынка, предмета лизинга, отношений между

Приоритет функций лизинга

В зависимости от характера рынка, предмета лизинга, отношений между

Субъекты и функции лизинга.

Субъекты и функции лизинга.

Виды лизинга

Виды лизинга

Оперативный лизинг

Комплекс имущественных и финансовых отношений, при которых

новое или подержанное имущество

Оперативный лизинг

Комплекс имущественных и финансовых отношений, при которых

новое или подержанное имущество

Оперативный лизинг

Оперативный лизинг

Признаки оперативного лизинга

срок договора обычно значительно меньше нормативного срока службы объекта

Признаки оперативного лизинга

срок договора обычно значительно меньше нормативного срока службы объекта

В большинстве случаев лизингодатель обеспечивает техническое обслуживание и ремонт арендуемого имущества.

В большинстве случаев лизингодатель обеспечивает техническое обслуживание и ремонт арендуемого имущества.

Финансовый лизинг

Комплекс имущественных и финансовых отношений по передаче

нового имущества лизингодателем на

Финансовый лизинг

Комплекс имущественных и финансовых отношений по передаче

нового имущества лизингодателем на

Финансовый лизинг

Договор лизинга (9 л.)

Срок амортизации (12 лет)

Финансовый лизинг

Договор лизинга (9 л.)

Срок амортизации (12 лет)

Финансовый лизинг

Лизинговыми платежами обеспечивается покрытие всех затрат и получение прибыли лизингодателя.

Финансовый лизинг

Лизинговыми платежами обеспечивается покрытие всех затрат и получение прибыли лизингодателя.

Основные признаки финансового лизинга:

договор лизинга носит среднесрочный, долгосрочный характер и в

Основные признаки финансового лизинга:

договор лизинга носит среднесрочный, долгосрочный характер и в

Возвратный лизинг

Комплекс имущественных и финансовых отношений, при которых

новое или подержанное

Возвратный лизинг

Комплекс имущественных и финансовых отношений, при которых

новое или подержанное

Возвратный лизинг

1. Этап. Продажа имущества лизингополучателем лизингодателю.

2. Этап. Заключение договора лизинга

Возвратный лизинг

1. Этап. Продажа имущества лизингополучателем лизингодателю.

2. Этап. Заключение договора лизинга

Пример возвратного лизинга

1. У человека дорогой телефон, но нет денег на

Пример возвратного лизинга

1. У человека дорогой телефон, но нет денег на

Возвратный лизинг

Суть возвратного лизинга:

- привлечение денежных средств лизингополучателем

и улучшение своего

Возвратный лизинг

Суть возвратного лизинга:

- привлечение денежных средств лизингополучателем

и улучшение своего

Основные признаки возвратного лизинга:

договор аренды заключается по согласованию сторон на любой

Основные признаки возвратного лизинга:

договор аренды заключается по согласованию сторон на любой

Классификация результатов лизинга для участников проекта

Классификация результатов лизинга для участников проекта

Адаптация пятиклассников к новым условиям обучения

Адаптация пятиклассников к новым условиям обучения Русские богатыри

Русские богатыри Тульская городская игрушка

Тульская городская игрушка Зарядка для пальчиков

Зарядка для пальчиков Адресация в IP-сетях. (Тема 3.2)

Адресация в IP-сетях. (Тема 3.2) Опроные конспекты к ЕГЭ по русскому (с тренировочными заданиями)

Опроные конспекты к ЕГЭ по русскому (с тренировочными заданиями) Правила оформления презентации

Правила оформления презентации Тренажёр. Безударные гласные. 2 класс

Тренажёр. Безударные гласные. 2 класс Модуль числа

Модуль числа Как самостоятельно подготовить художественное произведение к прочтению

Как самостоятельно подготовить художественное произведение к прочтению Кормление овец

Кормление овец Всё дело в шляпе

Всё дело в шляпе Страны Африки

Страны Африки Презентация по теме Ислам

Презентация по теме Ислам Криминальные субкультуры

Криминальные субкультуры Криминологическая характеристика половых преступлений

Криминологическая характеристика половых преступлений презентация в 5 классе Упрощение выражений

презентация в 5 классе Упрощение выражений Люминесцентный сенсор на нитросоединения

Люминесцентный сенсор на нитросоединения Типы экологических взаимодействий. Биотические взаимоотношения организмов

Типы экологических взаимодействий. Биотические взаимоотношения организмов Природные зоны России. Степи

Природные зоны России. Степи Интерактивный кроссворд Звездам навстречу

Интерактивный кроссворд Звездам навстречу Визбор Юрий Иосифович

Визбор Юрий Иосифович Котёнок учится читать. Литературное чтение. 1 класс

Котёнок учится читать. Литературное чтение. 1 класс музыкально-дидактическая игра На чём держится музыка или Три Кита Диск Диск Диск Диск

музыкально-дидактическая игра На чём держится музыка или Три Кита Диск Диск Диск Диск 1Путешествие в страну ГРАМОТА (звуки М, Мь, буква М)

1Путешествие в страну ГРАМОТА (звуки М, Мь, буква М) презентация к уроку Природные зоны Австралии

презентация к уроку Природные зоны Австралии Денсаулықты кешенді бағалау денсаулық критерилері және денсаулық топтарын құрастыру

Денсаулықты кешенді бағалау денсаулық критерилері және денсаулық топтарын құрастыру Токарно-револьверный станок мод. 1П365

Токарно-револьверный станок мод. 1П365