- Международное финансовое право

Содержание

- 2. План: Понятие, предмет и структура международного финансового права (МФП) Субъекты международного финансового права Источники международного финансового

- 3. ЛИТЕРАТУРА Бобин М.В. Межгосударственные финансово-экономические организации Европы: Правовые аспекты учреждения и деятельности. М., 2001. 2.Шумилов В.М.

- 4. 1. Понятие, предмет и структура международного финансового права (МФП) Будучи проявлением товарных ценностей, «деньги» распределяются и

- 5. Содержание финансовых отношений составляют, в частности: выделение ассигнований организациям из государственного бюджета; внесение физическими и юридическими

- 6. Благодаря финансам обеспечивается нормальная деятельность государства, субъектов предпринимательства, производство получает необходимые оборотные средства и инвестиции. Совокупность

- 7. Финансовые системы современных развитых государств включают, как правило, несколько звеньев: государственный бюджет; местные финансы; специальные фонды;

- 8. Частью финансовой системы государства являются: денежная, кредитная, банковская, валютная системы, система финансовых услуг и т.п.

- 9. Финансовые ресурсы всех стран, международных организаций и финансовых центров взаимодействуют между собой, образуя мировые финансы, или

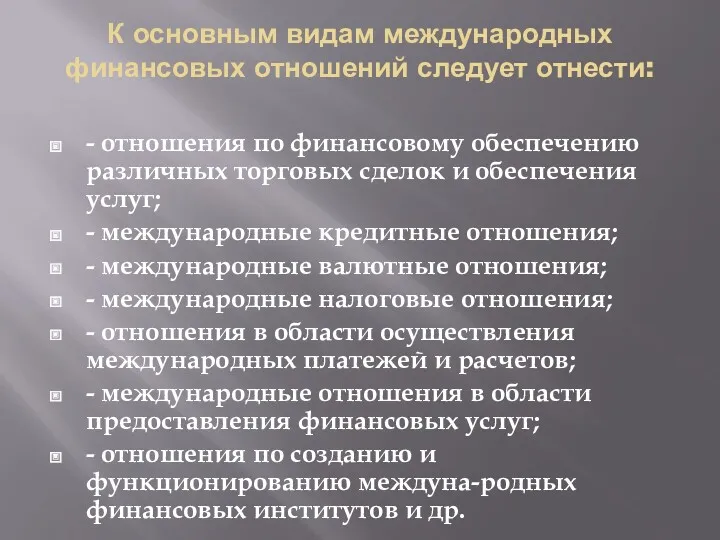

- 10. К основным видам международных финансовых отношений следует отнести: - отношения по финансовому обеспечению различных торговых сделок

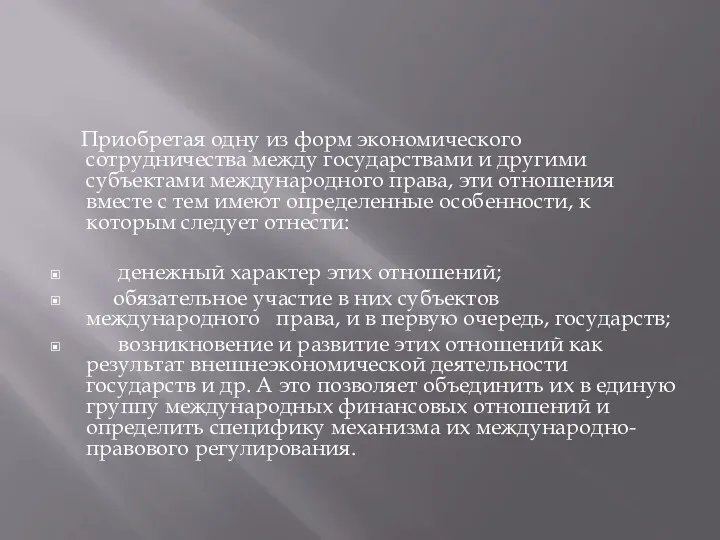

- 11. Приобретая одну из форм экономического сотрудничества между государствами и другими субъектами международного права, эти отношения вместе

- 12. Международные финансовые отношения функционируют как межгосударственная система, имеющая своеобразную совокупность субъектов и объекта отношений.

- 13. Отношения, возникающие между субъектами международного права по поводу движения финансовых ресурсов, образуют отдельную область и регулируются

- 14. Международное финансовое право представляет собой совокупность правовых норм, регулирующих отношения между государствами и другими субъектами международного

- 15. Международное финансовое право определяет основные параметры межгосударственного правового режима осуществления международных финансовых операций.

- 16. Учитывая то обстоятельство, что международные валютные отношения занимают преобладающее положение в этой области отношений, ряд авторов

- 17. Своеобразную позицию занимают И.И. Лукашук и А.А. Ковалев. Эти авторы международное финансовое право рассматривают как отрасль

- 18. Система международно-правовых норм и принципов,регулирующих международно финансовые отношения (в дальнейшем МФО) ,называется международным финансовым правом(в дальнейшем

- 19. Предметом регулирования посредством МФП являются международные финансовые отношения, но не вся совокупность этих отношений, а только

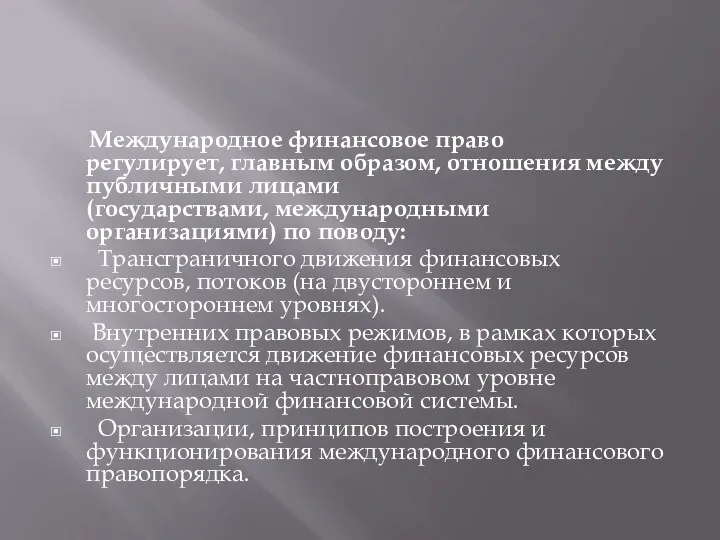

- 20. Международное финансовое право регулирует, главным образом, отношения между публичными лицами (государствами, международными организациями) по поводу: Трансграничного

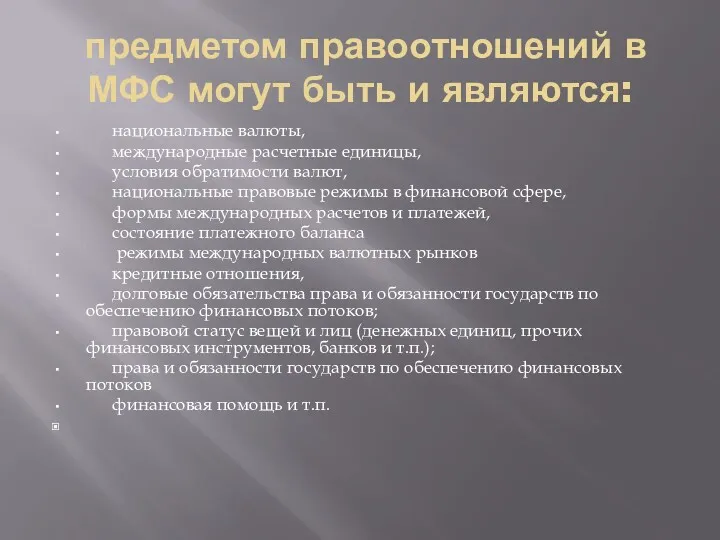

- 21. предметом правоотношений в МФС могут быть и являются: национальные валюты, международные расчетные единицы, условия обратимости валют,

- 22. Нормы международного финансового права также направлены на правовое обеспечение международной торговли товарами и услугами, движение капиталов,

- 23. МФП содействует гармонизации и унификации внутреннего права членов мирового сообщества государств в финансовой сфере. МФП служит

- 24. 2. Субъекты МФП Государства - основные субъекты МФП. Поскольку МФП - это нормативный комплекс, состоящий из

- 25. Указанные субъекты обобщенно обозначаются термином «публичные лица». Только они обладают международной правосубъектностью, являются творцами, создателями норм

- 26. Субъекты хозяйственной деятельности международного характера (которые, как правило, являются субъектами внутреннего права) называются операторами.

- 27. Государства обладают финансовым суверенитетом, т.е. самостоятельно и независимо осуществляют финансовую функцию. Государства создают национальные финансовые системы

- 28. В международной финансовой системе государства активно вступают в частноправовые отношения международного характера. Эти отношения регулируются преимущественно

- 29. Государства (государственные органы) берут кредиты у иностранных частных банков, выпускают государственные облигации на иностранных (международных) фондовых

- 30. Когда государство (публичное лицо) вступает в гражданско- правовые отношения международного характера, правоотношение становится «диагональным»: его стороны

- 31. Международные организации - субъекты МФП. Совокупность международных организаций также можно рассматривать как своеобразную систему. Она играет

- 32. Институциональным ядром современной международной финансовой системы является Международный валютный фонд (МВФ) - универсальная международная организация, деятельность

- 33. Другим (тесно связанным с МВФ) универсальным механизмом выступает Международный банк реконструкции и развития (МБРР), занимающийся, в

- 34. В систему МВФ входят Всемирный банк и ряд международных организаций, а именно: Международная финансовая корпорация (МФК);

- 35. Всемирную торговую организацию (ВТО) применительно к финансовой сфере также следует иметь в виду, поскольку в рамках

- 36. Много международных организаций финансового профиля или с финансовой составляющей в своей деятельности есть на региональном и

- 37. В 1930 году для обеспечения координации расчетных операций был создан Банк международных расчетов (БМР), в котором

- 38. 3.Источники МФП Источниками МФП (как и всего МежПрава) являются, главным образом, международные договоры и международные обычаи.

- 39. К договорным источникам МФП относятся также учредительные соглашения (уставы) международных организаций, в частности Договоры о Международном

- 40. Много договоров заключено и действует на региональном уровне. Примером может служить Конвенция Совета Европы «Об отмывании,

- 41. Договор о МВФ Главным источником МФП на универсальном уровне является Договор о Международном валютном фонде, являющийся

- 42. В первоначальный текст Договора несколько раз на основании резолюций Совета управляющих вносились изменения, которые вступали в

- 43. Многосторонние договоры в МФС. В международной финансовой системе, помимо Договоров о МВФ и МБРР, широко применяются

- 44. В сфере международных расчетных правоотношений к источникам МФП, в частности, относятся: Женевская конвенция, устанавливающая единообразный закон

- 45. Конвенции унифицировали международную практику в сфере вексельных и чековых правоотношений на частном уровне, внутренние правовые режимы

- 46. Правовому регулированию вопросов финансовой проблематики посвящены многие акты Организации экономического сотрудничества и развития - ОЭСР или

- 47. В 2000 году была подписана Международная конвенция о борьбе с финансированием терроризма . Конвенция (ст. 18)

- 48. К источникам МФП относятся соответствующие двусторонние международные договоры. Можно выделить отдельные группы таких договоров, которые регулируют

- 49. К источникам МФП следует отнести также нормативные (прецедентные) решения международных судов, акты внутреннего права международных финансовых

- 50. Акты международных конференций по своей природе более дифференцированы. В основном они носят процедурный, правоприменительный, рекомендательный, политический

- 51. Принципы МФП. Принципами принято называть наиболее общие нормы, обладающие широким признанием и высокой юридической силой. Они

- 52. Принципы МФП закрепляют основные права и обязанности субъектов МП в международной финансовой системе, служат основой для

- 53. В правовой литературе нет единства подходов к составу и содержанию принципов МФП. Можно говорить о существовании

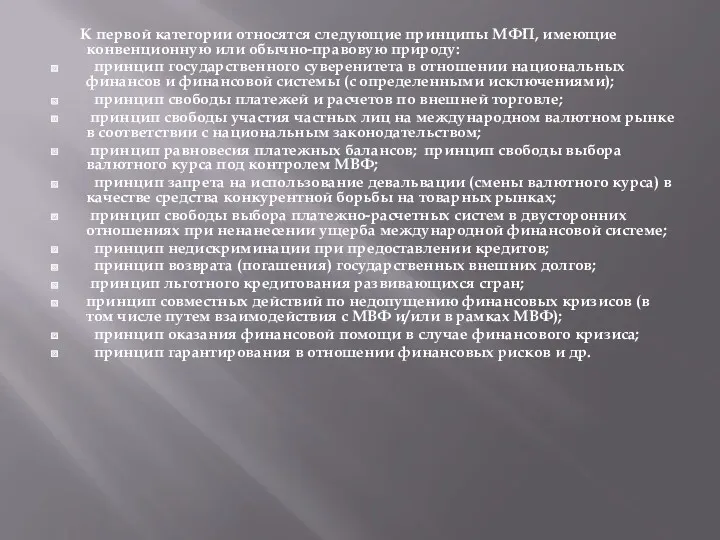

- 54. К первой категории относятся следующие принципы МФП, имеющие конвенционную или обычно-правовую природу: принцип государственного суверенитета в

- 55. 5. Правовое регулирование международных кредитных отношений Вся сфера международного кредитования, трансграничного движения денежно-кредитных ресурсов образует международную

- 56. Весь этот комплекс взаимоотношений регулируется набором средств нормативного регулирования: внутренним правом государств, международно-правовыми нормами; с применением

- 57. Совокупность международно-правовых норм, регулирующих международные кредитные отношения, составляет международное кредитное право.

- 58. Международное кредитное право, по аналогии с другими рассмотренными уже институтами МФП, регулирует, главным образом, несколько крупных

- 59. Кредитные отношения между субъектами международного кредитного права носят целевой характер и часто по разным параметрам выгоднее

- 60. Среди кредитных организаций можно назвать Международная финансовая корпорация (МФК) созданная 1956 с целью финансирование частных коммерческих

- 61. Членами этой организации на 1 сентября 2015 года являются 184 государства. Азербайджан является членом этой организации

- 62. Ее основной целью является обеспечение притока инвестиций частного характера в развивающиеся страны. Финансовыми источниками МФК являются

- 63. Среди кредитных организаций необходимо отметить и Европейский Банк Реконструкции и Развития (ЕБРР), учрежденный в 1991 году

- 64. 6.Правовое регулирование международных платежей и расчетов Правовое регулирование международных платежей и расчетов также в юридической литературе

- 65. Международное платежно-расчетное право представляет собой совокупность правовых норм регулирующих международные расчетные и платежные отношения. Международные платежные

- 66. Общие принципы осуществления взаимных платежно-расчетных операций между государствами определяются в двусторонних международных торговых договорах, международных платежных

- 67. Основным международно-правовым договором, регулирующим осуществление международных платежно-расчетных отношений, является платежный договор. Международно-правовой основой многостороннего регулирования платежно-расчетной

- 68. В платежных договорах закреплен следующий механизм проведения расчетов: - расчеты в свободно конвертируемой валюте; - расчеты

- 69. Наряду с проведением расчетов в свободно конвертируемой валюте, необходимо отметить и клиринговую систему расчетов, которые проводятся

- 70. В современных условиях проведение таких операций осуществляется в основном развивающимися и слаборазвитыми странами. Это объясняется нехваткой

- 71. В регулировании клиринговых расчетов важную роль играют многосторонние клиринговые союзы. Среди них можно указать на: -

- 72. Для облегчения проведения международных расчетов по международным торговым сделкам частного характера используются специальные клиринговые центры для

- 74. Скачать презентацию

План:

Понятие, предмет и структура международного финансового права (МФП)

Субъекты международного финансового права

Источники

План:

Понятие, предмет и структура международного финансового права (МФП)

Субъекты международного финансового права

Источники

ЛИТЕРАТУРА

Бобин М.В. Межгосударственные финансово-экономические организации Европы: Правовые аспекты учреждения и деятельности.

ЛИТЕРАТУРА

Бобин М.В. Межгосударственные финансово-экономические организации Европы: Правовые аспекты учреждения и деятельности.

1. Понятие, предмет и структура международного финансового права (МФП)

Будучи проявлением товарных ценностей,

1. Понятие, предмет и структура международного финансового права (МФП)

Будучи проявлением товарных ценностей,

Содержание финансовых отношений составляют, в частности:

выделение ассигнований организациям из

Содержание финансовых отношений составляют, в частности:

выделение ассигнований организациям из

Благодаря финансам обеспечивается нормальная деятельность государства, субъектов предпринимательства, производство получает необходимые

Благодаря финансам обеспечивается нормальная деятельность государства, субъектов предпринимательства, производство получает необходимые

Финансовые системы современных развитых государств включают, как правило, несколько звеньев:

Финансовые системы современных развитых государств включают, как правило, несколько звеньев:

Частью финансовой системы государства являются:

денежная,

кредитная,

банковская,

валютная системы,

Частью финансовой системы государства являются:

денежная,

кредитная,

банковская,

валютная системы,

Финансовые ресурсы всех стран, международных организаций и финансовых центров взаимодействуют между

Финансовые ресурсы всех стран, международных организаций и финансовых центров взаимодействуют между

К основным видам международных финансовых отношений следует отнести:

- отношения по финансовому

К основным видам международных финансовых отношений следует отнести:

- отношения по финансовому

Приобретая одну из форм экономического сотрудничества между государствами и другими

Приобретая одну из форм экономического сотрудничества между государствами и другими

Международные финансовые отношения функционируют как межгосударственная система, имеющая своеобразную совокупность

Международные финансовые отношения функционируют как межгосударственная система, имеющая своеобразную совокупность

Отношения, возникающие между субъектами международного права по поводу движения финансовых ресурсов,

Отношения, возникающие между субъектами международного права по поводу движения финансовых ресурсов,

Международное финансовое право представляет собой совокупность правовых норм, регулирующих отношения между

Международное финансовое право представляет собой совокупность правовых норм, регулирующих отношения между

Международное финансовое право определяет основные параметры межгосударственного правового режима осуществления международных

Международное финансовое право определяет основные параметры межгосударственного правового режима осуществления международных

Учитывая то обстоятельство, что международные валютные отношения занимают преобладающее положение

Учитывая то обстоятельство, что международные валютные отношения занимают преобладающее положение

Своеобразную позицию занимают И.И. Лукашук и А.А. Ковалев. Эти авторы международное

Своеобразную позицию занимают И.И. Лукашук и А.А. Ковалев. Эти авторы международное

Система международно-правовых норм и принципов,регулирующих международно финансовые отношения (в дальнейшем МФО)

Система международно-правовых норм и принципов,регулирующих международно финансовые отношения (в дальнейшем МФО)

Предметом регулирования посредством МФП являются международные финансовые отношения, но не вся совокупность

Предметом регулирования посредством МФП являются международные финансовые отношения, но не вся совокупность

Международное финансовое право регулирует, главным образом, отношения между публичными лицами (государствами, международными организациями)

Международное финансовое право регулирует, главным образом, отношения между публичными лицами (государствами, международными организациями)

предметом правоотношений в МФС могут быть и являются:

национальные валюты,

предметом правоотношений в МФС могут быть и являются:

национальные валюты,

Нормы международного финансового права также направлены на правовое обеспечение международной торговли

Нормы международного финансового права также направлены на правовое обеспечение международной торговли

МФП содействует гармонизации и унификации внутреннего права членов мирового сообщества государств

МФП содействует гармонизации и унификации внутреннего права членов мирового сообщества государств

2. Субъекты МФП

Государства - основные субъекты МФП. Поскольку МФП - это нормативный

2. Субъекты МФП

Государства - основные субъекты МФП. Поскольку МФП - это нормативный

Указанные субъекты обобщенно обозначаются термином «публичные лица». Только они обладают международной

Указанные субъекты обобщенно обозначаются термином «публичные лица». Только они обладают международной

Субъекты хозяйственной деятельности международного характера (которые, как правило, являются субъектами внутреннего

Субъекты хозяйственной деятельности международного характера (которые, как правило, являются субъектами внутреннего

Государства обладают финансовым суверенитетом, т.е. самостоятельно и независимо осуществляют финансовую функцию.

Государства создают национальные

Государства обладают финансовым суверенитетом, т.е. самостоятельно и независимо осуществляют финансовую функцию.

Государства создают национальные

В международной финансовой системе государства активно вступают в частноправовые отношения международного

В международной финансовой системе государства активно вступают в частноправовые отношения международного

Государства (государственные органы) берут кредиты у иностранных частных банков, выпускают государственные

Государства (государственные органы) берут кредиты у иностранных частных банков, выпускают государственные

Когда государство (публичное лицо) вступает в гражданско- правовые отношения международного характера,

Когда государство (публичное лицо) вступает в гражданско- правовые отношения международного характера,

Международные организации - субъекты МФП.

Совокупность международных организаций также можно рассматривать как

Международные организации - субъекты МФП.

Совокупность международных организаций также можно рассматривать как

Институциональным ядром современной международной финансовой системы является Международный валютный фонд (МВФ)

Институциональным ядром современной международной финансовой системы является Международный валютный фонд (МВФ)

Другим (тесно связанным с МВФ) универсальным механизмом выступает Международный банк реконструкции

Другим (тесно связанным с МВФ) универсальным механизмом выступает Международный банк реконструкции

В систему МВФ входят Всемирный банк и ряд международных организаций,

В систему МВФ входят Всемирный банк и ряд международных организаций,

Всемирную торговую организацию (ВТО) применительно к финансовой сфере также следует иметь

Всемирную торговую организацию (ВТО) применительно к финансовой сфере также следует иметь

Много международных организаций финансового профиля или с финансовой составляющей в

Много международных организаций финансового профиля или с финансовой составляющей в

В 1930 году для обеспечения координации расчетных операций был создан Банк

В 1930 году для обеспечения координации расчетных операций был создан Банк

3.Источники МФП

Источниками МФП (как и всего МежПрава) являются, главным образом,

3.Источники МФП

Источниками МФП (как и всего МежПрава) являются, главным образом,

К договорным источникам МФП относятся также учредительные соглашения (уставы) международных организаций,

К договорным источникам МФП относятся также учредительные соглашения (уставы) международных организаций,

Много договоров заключено и действует на региональном уровне. Примером может служить

Много договоров заключено и действует на региональном уровне. Примером может служить

Договор о МВФ

Главным источником МФП на универсальном уровне является Договор о

Договор о МВФ

Главным источником МФП на универсальном уровне является Договор о

В первоначальный текст Договора несколько раз на основании резолюций Совета управляющих

В первоначальный текст Договора несколько раз на основании резолюций Совета управляющих

Многосторонние договоры в МФС.

В международной финансовой системе, помимо Договоров о МВФ

Многосторонние договоры в МФС.

В международной финансовой системе, помимо Договоров о МВФ

В сфере международных расчетных правоотношений к источникам МФП, в частности,

В сфере международных расчетных правоотношений к источникам МФП, в частности,

Конвенции унифицировали международную практику в сфере вексельных и чековых правоотношений на

Конвенции унифицировали международную практику в сфере вексельных и чековых правоотношений на

Правовому регулированию вопросов финансовой проблематики посвящены многие акты Организации экономического сотрудничества

Правовому регулированию вопросов финансовой проблематики посвящены многие акты Организации экономического сотрудничества

В 2000 году была подписана Международная конвенция о борьбе с финансированием терроризма

В 2000 году была подписана Международная конвенция о борьбе с финансированием терроризма

К источникам МФП относятся соответствующие двусторонние международные договоры. Можно выделить

К источникам МФП относятся соответствующие двусторонние международные договоры. Можно выделить

К источникам МФП следует отнести также нормативные (прецедентные) решения международных судов,

К источникам МФП следует отнести также нормативные (прецедентные) решения международных судов,

Акты международных конференций по своей природе более дифференцированы. В основном

Акты международных конференций по своей природе более дифференцированы. В основном

Принципы МФП.

Принципами принято называть наиболее общие нормы, обладающие широким признанием и высокой

Принципы МФП.

Принципами принято называть наиболее общие нормы, обладающие широким признанием и высокой

Принципы МФП закрепляют основные права и обязанности субъектов МП в международной

Принципы МФП закрепляют основные права и обязанности субъектов МП в международной

В правовой литературе нет единства подходов к составу и содержанию принципов МФП. Можно

В правовой литературе нет единства подходов к составу и содержанию принципов МФП. Можно

К первой категории относятся следующие принципы МФП, имеющие конвенционную или обычно-правовую

К первой категории относятся следующие принципы МФП, имеющие конвенционную или обычно-правовую

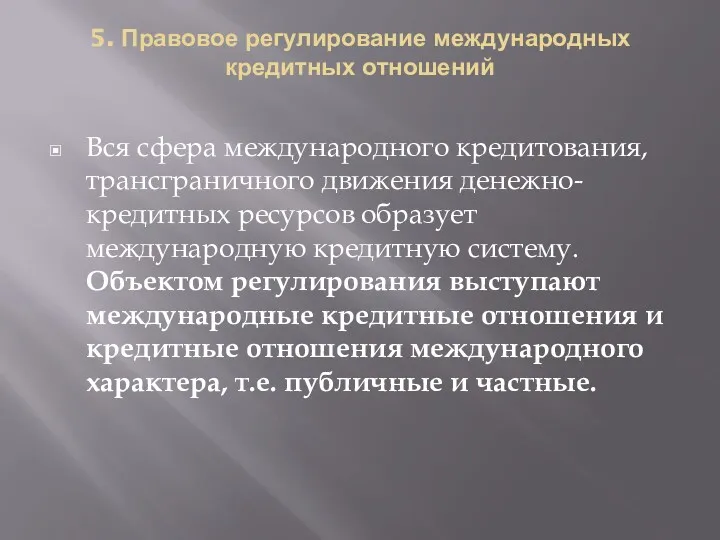

5. Правовое регулирование международных кредитных отношений

Вся сфера международного кредитования, трансграничного движения

5. Правовое регулирование международных кредитных отношений

Вся сфера международного кредитования, трансграничного движения

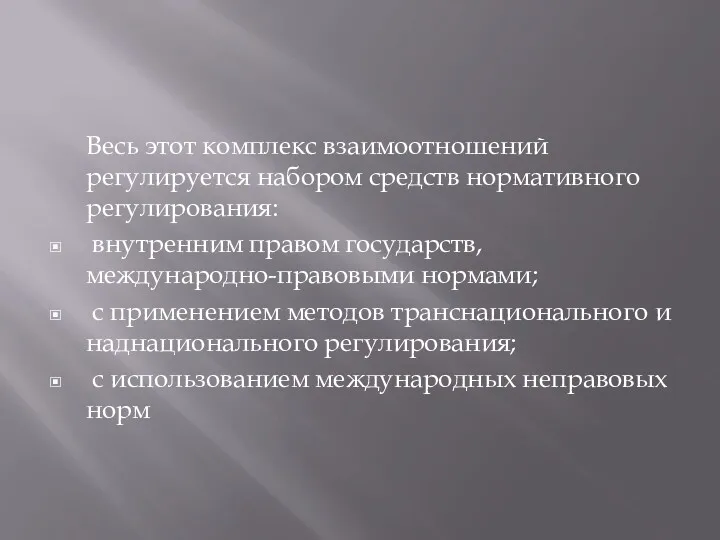

Весь этот комплекс взаимоотношений регулируется набором средств нормативного регулирования:

внутренним

Весь этот комплекс взаимоотношений регулируется набором средств нормативного регулирования:

внутренним

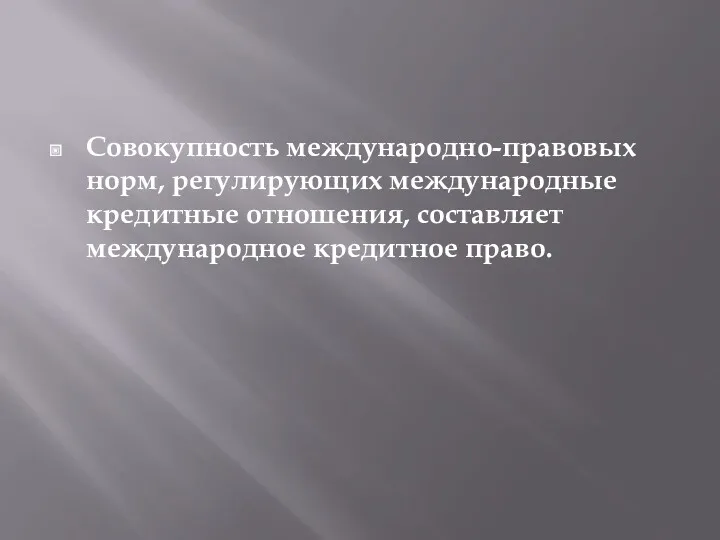

Совокупность международно-правовых норм, регулирующих международные кредитные отношения, составляет международное кредитное право.

Совокупность международно-правовых норм, регулирующих международные кредитные отношения, составляет международное кредитное право.

Международное кредитное право, по аналогии с другими рассмотренными уже институтами МФП, регулирует, главным

Международное кредитное право, по аналогии с другими рассмотренными уже институтами МФП, регулирует, главным

Кредитные отношения между субъектами международного кредитного права носят целевой характер

Кредитные отношения между субъектами международного кредитного права носят целевой характер

Среди кредитных организаций можно назвать Международная финансовая корпорация (МФК) созданная 1956

Среди кредитных организаций можно назвать Международная финансовая корпорация (МФК) созданная 1956

Членами этой организации на 1 сентября 2015 года являются 184 государства.

Членами этой организации на 1 сентября 2015 года являются 184 государства.

Ее основной целью является обеспечение притока инвестиций частного характера в развивающиеся

Ее основной целью является обеспечение притока инвестиций частного характера в развивающиеся

Среди кредитных организаций необходимо отметить и Европейский Банк Реконструкции и

Среди кредитных организаций необходимо отметить и Европейский Банк Реконструкции и

6.Правовое регулирование международных платежей и расчетов

Правовое регулирование международных платежей и расчетов

6.Правовое регулирование международных платежей и расчетов

Правовое регулирование международных платежей и расчетов

Международное платежно-расчетное право представляет собой совокупность правовых норм регулирующих международные

Международное платежно-расчетное право представляет собой совокупность правовых норм регулирующих международные

Общие принципы осуществления взаимных платежно-расчетных операций между государствами определяются в двусторонних

Общие принципы осуществления взаимных платежно-расчетных операций между государствами определяются в двусторонних

Основным международно-правовым договором, регулирующим осуществление международных платежно-расчетных отношений, является платежный договор.

Основным международно-правовым договором, регулирующим осуществление международных платежно-расчетных отношений, является платежный договор.

В платежных договорах закреплен следующий механизм проведения расчетов:

- расчеты

В платежных договорах закреплен следующий механизм проведения расчетов:

- расчеты

Наряду с проведением расчетов в свободно конвертируемой валюте, необходимо отметить и

Наряду с проведением расчетов в свободно конвертируемой валюте, необходимо отметить и

В современных условиях проведение таких операций осуществляется в основном развивающимися и

В современных условиях проведение таких операций осуществляется в основном развивающимися и

В регулировании клиринговых расчетов важную роль играют многосторонние клиринговые союзы.

В регулировании клиринговых расчетов важную роль играют многосторонние клиринговые союзы.

Для облегчения проведения международных расчетов по международным торговым сделкам частного характера

Для облегчения проведения международных расчетов по международным торговым сделкам частного характера

Алтайскому краю - 77 лет

Алтайскому краю - 77 лет Методическая разработка развлечения ко дню защитника отечества

Методическая разработка развлечения ко дню защитника отечества Роль ников в Интернете

Роль ников в Интернете Государство и экономика

Государство и экономика Презентация Районы Республики Марий Эл.

Презентация Районы Республики Марий Эл. Психология как наука

Психология как наука Презентация мастер-класса Бумагопластика

Презентация мастер-класса Бумагопластика Проект модернизации поста текущего ремонта, агрегатов для СТО

Проект модернизации поста текущего ремонта, агрегатов для СТО Мотивация деятельности

Мотивация деятельности Текстовый редактор Microsoft Word

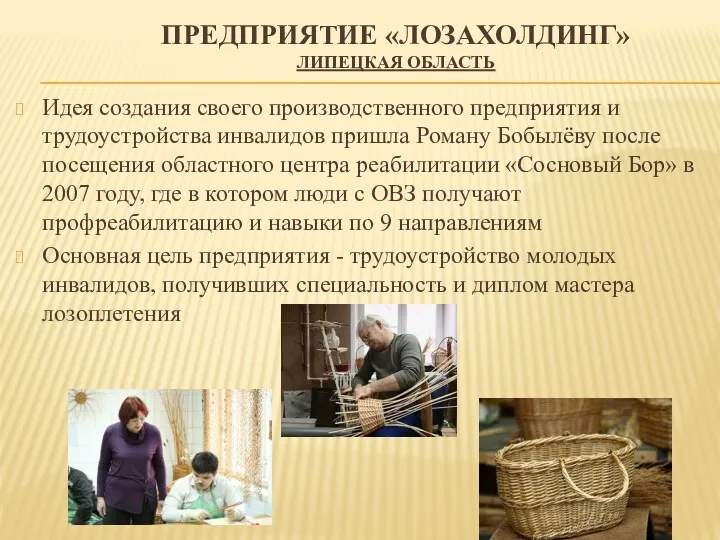

Текстовый редактор Microsoft Word Основные направления деятельности предприятия Лозахолдинг Липецкая область

Основные направления деятельности предприятия Лозахолдинг Липецкая область История философии. Основные этапы формирования западноевропейской мысли: от античности до 20го века

История философии. Основные этапы формирования западноевропейской мысли: от античности до 20го века все профессии нужны, все профессии важны

все профессии нужны, все профессии важны Презентация Ранний возраст

Презентация Ранний возраст Технические средства телекоммуникационных технологий

Технические средства телекоммуникационных технологий Мультимедийный тест. 9 класс

Мультимедийный тест. 9 класс Понятие формы. Многообразие форм окружающего мира

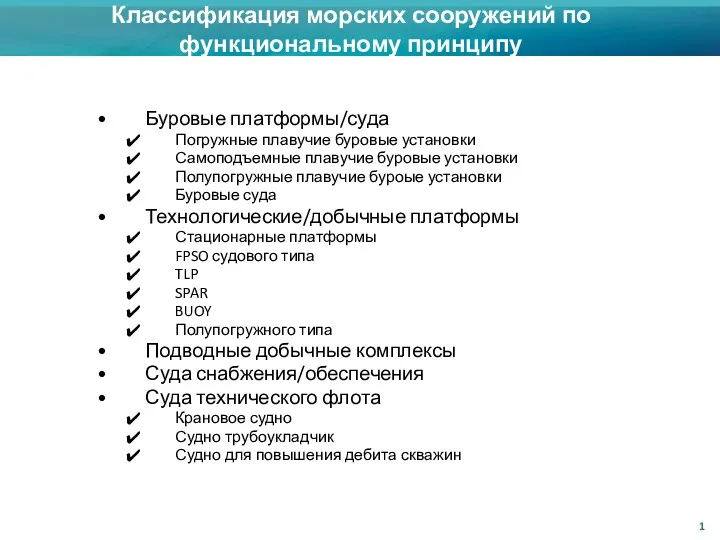

Понятие формы. Многообразие форм окружающего мира Классификация морских сооружений по функциональному принципу

Классификация морских сооружений по функциональному принципу ПрезентацияНарушение прав человека

ПрезентацияНарушение прав человека Авиационный транспорт

Авиационный транспорт ВКР, образец

ВКР, образец Презентация проекта Формирование и развитие социально значимых ценностей, гражданственности и патриотизма у детей дошкольного возраста.

Презентация проекта Формирование и развитие социально значимых ценностей, гражданственности и патриотизма у детей дошкольного возраста. Психокоррекция как форма практической помощи человеку

Психокоррекция как форма практической помощи человеку Синдром дефицита внимания с гиперактивностью

Синдром дефицита внимания с гиперактивностью Страны Латинской Америки

Страны Латинской Америки Welt der zahlen

Welt der zahlen Basics of Beekeeping

Basics of Beekeeping Кадровое делопроизводство

Кадровое делопроизводство