- Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Содержание

- 2. Цель аудитора состоит в том, чтобы спланировать проведение аудита таким образом, чтобы он был проведен эффективно.

- 3. Руководитель задания и другие ключевые члены аудиторской группы должны принимать участие в планировании аудита, включая планирование

- 4. Предварительная работа по заданию В начале выполнения аудиторского задания аудитор должен предпринять следующие действия: (a) выполнить

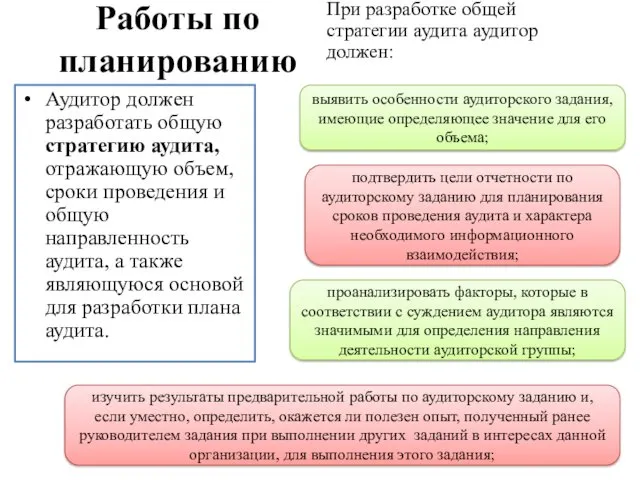

- 5. Работы по планированию Аудитор должен разработать общую стратегию аудита, отражающую объем, сроки проведения и общую направленность

- 7. Скачать презентацию

Цель аудитора состоит в том, чтобы спланировать проведение аудита таким образом,

Цель аудитора состоит в том, чтобы спланировать проведение аудита таким образом,

Руководитель задания и другие ключевые члены аудиторской группы должны принимать участие

Руководитель задания и другие ключевые члены аудиторской группы должны принимать участие

Предварительная работа по заданию

В начале выполнения аудиторского задания аудитор должен

Предварительная работа по заданию

В начале выполнения аудиторского задания аудитор должен

Работы по планированию

Аудитор должен разработать общую стратегию аудита, отражающую объем, сроки

Работы по планированию

Аудитор должен разработать общую стратегию аудита, отражающую объем, сроки

Оптоэлектронные полупроводниковые приборы

Оптоэлектронные полупроводниковые приборы Задачи, методы и достижения биотехнологии

Задачи, методы и достижения биотехнологии Рынок ценных бумаг

Рынок ценных бумаг Изыскания и проектирование железных дорог. План железной дороги

Изыскания и проектирование железных дорог. План железной дороги Комплект документов - портфолио

Комплект документов - портфолио Опыление и оплодотворение цветковых растений

Опыление и оплодотворение цветковых растений Устройства вывода информации

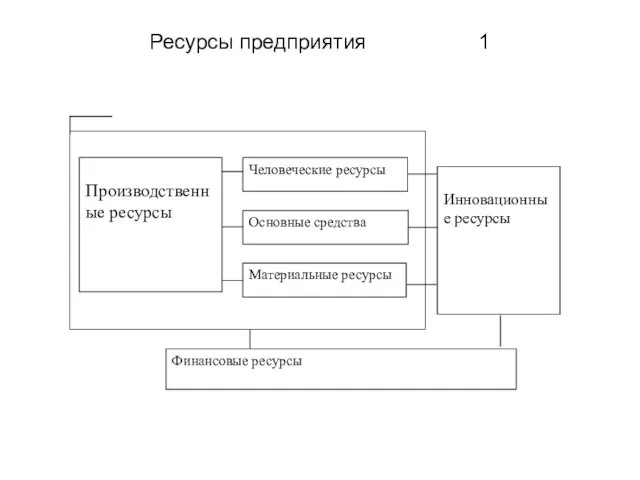

Устройства вывода информации Ресурсы предприятия

Ресурсы предприятия Зеленая дорога детства

Зеленая дорога детства Муниципальная служба

Муниципальная служба Участковый уполномоченный полиции

Участковый уполномоченный полиции Работа с дебиторской задолженностью за тепловую энергию

Работа с дебиторской задолженностью за тепловую энергию Анализ картины Клода Моне Дама в саду Сент-Адресс

Анализ картины Клода Моне Дама в саду Сент-Адресс Цифро-аналоговый преобразователь: структурная схема и принцип действия

Цифро-аналоговый преобразователь: структурная схема и принцип действия CLT Технология - деревянное домостроение

CLT Технология - деревянное домостроение Насосы. Классификация насосов

Насосы. Классификация насосов Милая Женечка, с днём рождения

Милая Женечка, с днём рождения Автоклавное формование

Автоклавное формование Призначення, класифікація та характеристики МП. Архітектура і програмна модель МП І8086

Призначення, класифікація та характеристики МП. Архітектура і програмна модель МП І8086 Применение различных способов разложения многочленов на множители

Применение различных способов разложения многочленов на множители Задачи и методы регулирования социального развития государства

Задачи и методы регулирования социального развития государства Интонационная выразительность речи у дошкольников

Интонационная выразительность речи у дошкольников 20231017_igra_oge

20231017_igra_oge Презентация Обеспечение развития личности, мотивации и способностей детей в различных видах деятельности в соответствии с целевыми ориентирами ФГОС ДО

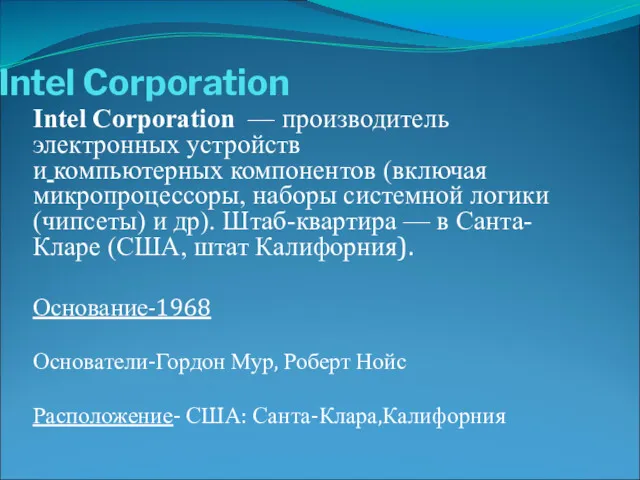

Презентация Обеспечение развития личности, мотивации и способностей детей в различных видах деятельности в соответствии с целевыми ориентирами ФГОС ДО Электронные устройства и компьютерные компоненты. Компания Intel Corporation

Электронные устройства и компьютерные компоненты. Компания Intel Corporation Презентация - викторина Мир птиц!

Презентация - викторина Мир птиц! В гости к музыке

В гости к музыке Презентация опыта работы РАЗВИТИЕ ПОЗНАВАТЕЛЬНОГО ИНТЕРЕСА ДЕТЕЙ ПОСРЕДСТВОМ ОРГАНИЗАЦИИ ЭКСПЕРИМЕНТАЛЬНОЙ ДЕЯТЕЛЬНОСТИ

Презентация опыта работы РАЗВИТИЕ ПОЗНАВАТЕЛЬНОГО ИНТЕРЕСА ДЕТЕЙ ПОСРЕДСТВОМ ОРГАНИЗАЦИИ ЭКСПЕРИМЕНТАЛЬНОЙ ДЕЯТЕЛЬНОСТИ