- Модели оптимального планирования добычи минерально-сырьевых ресурсов

Содержание

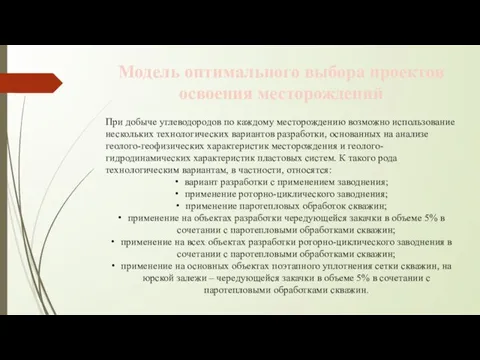

- 2. Модель оптимального выбора проектов освоения месторождений При добыче углеводородов по каждому месторождению возможно использование нескольких технологических

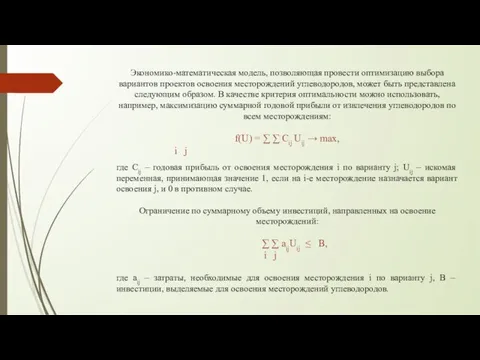

- 3. Экономико-математическая модель, позволяющая провести оптимизацию выбора вариантов проектов освоения месторождений углеводородов, может быть представлена следующим образом.

- 4. При освоении любого i-го месторождения должен быть выбран единственный j-ый вариант проекта его освоения: ∑ Uij

- 5. Метод Фора и Мальгранжа Метод Фора и Мальгранжа можно разделить на 2 этапа: поиск исходного плана

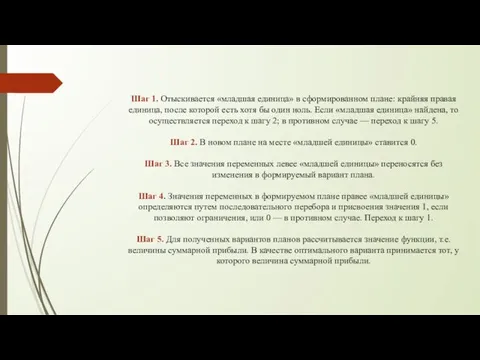

- 6. Шаг 1. Отыскивается «младшая единица» в сформированном плане: крайняя правая единица, после которой есть хотя бы

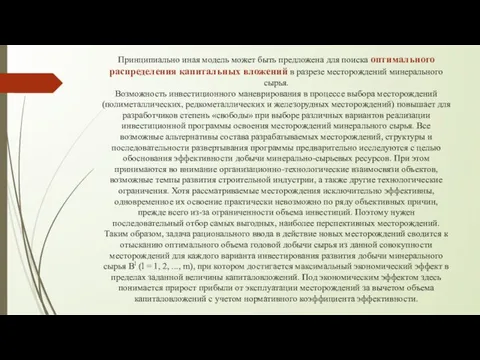

- 7. Принципиально иная модель может быть предложена для поиска оптимального распределения капитальных вложений в разрезе месторождений минерального

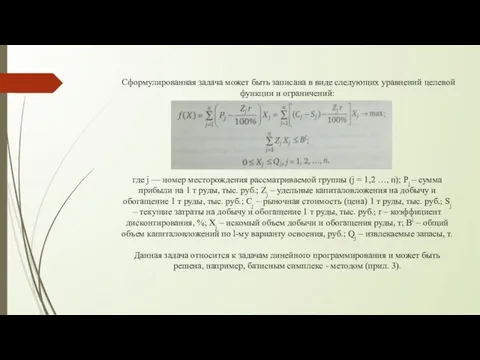

- 8. Сформулированная задача может быть записана в виде следующих уравнений целевой функции и ограничений: где j —

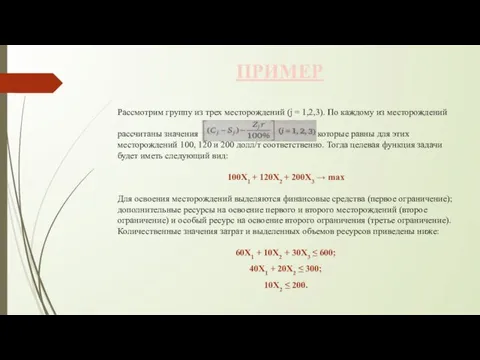

- 9. ПРИМЕР Рассмотрим группу из трех месторождений (j = 1,2,3). По каждому из месторождений рассчитаны значения которые

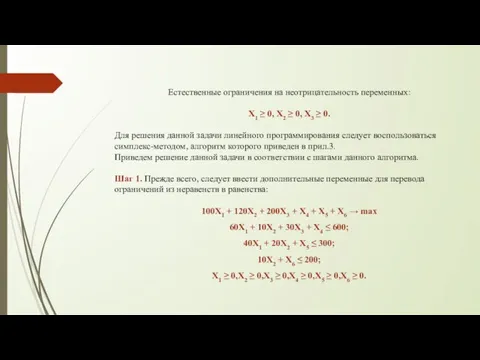

- 10. Естественные ограничения на неотрицательность переменных: X1 ≥ 0, X2 ≥ 0, X3 ≥ 0. Для решения

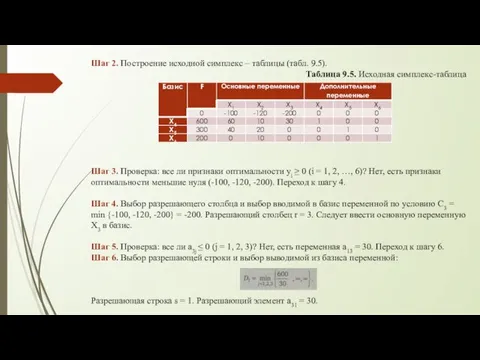

- 11. Шаг 2. Построение исходной симплекс – таблицы (табл. 9.5). Таблица 9.5. Исходная симплекс-таблица Шаг 3. Проверка:

- 12. Шаг 7. Пересчет элементов симплекс-таблицы (табл.9.6). Таблица 9.6. Первая итерация симплекс-метода Приведем примеры расчета некоторых элементов

- 13. Шаг 6. Выбор разрешающей строки и выбор выводимой из базиса переменной: Разрешающая строка s = 2.

- 14. Многовариантные расчеты при варьировании общего объема капиталовложений Bl по рассматриваемым вариантам (l = 1, 2, …,

- 15. Модель оптимизации мощности осваиваемых месторождений с учетом нелинейности капитальных и текущих затрат Модель позволяет провести укрупненные

- 16. Если модель включает в себя критерий минимизации капитальных затрат, то она будет записана следующим образом: где

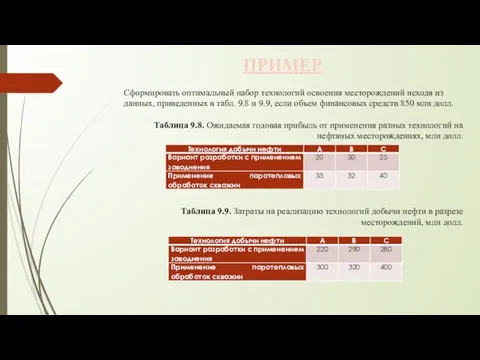

- 17. ПРИМЕР Сформировать оптимальный набор технологий освоения месторождений исходя из данных, приведенных в табл. 9.8 и 9.9,

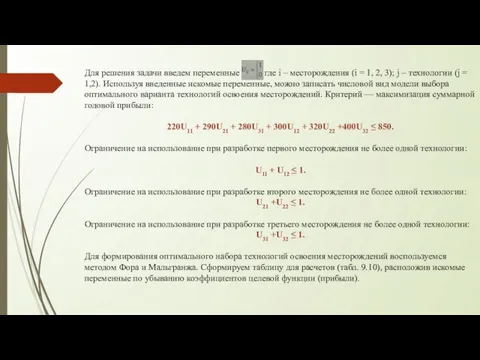

- 18. Для решения задачи введем переменные где i – месторождения (i = 1, 2, 3); j –

- 19. Таблица 9.10. Определение оптимального набора технологий освоения месторождений нефти методом Фора и Мальгранжа

- 20. На первой итерации вариант выбора технологий осуществляется следующим образом. Начиная с первой по порядку переменной проверяем

- 21. Ограничения модели запрещают выбор для месторождения более одной технологии, поэтому принимаем U31 = 0. Аналогичные рассуждения

- 23. Скачать презентацию

Модель оптимального выбора проектов освоения месторождений

При добыче углеводородов по каждому месторождению

Модель оптимального выбора проектов освоения месторождений

При добыче углеводородов по каждому месторождению

Экономико-математическая модель, позволяющая провести оптимизацию выбора вариантов проектов освоения месторождений углеводородов,

Экономико-математическая модель, позволяющая провести оптимизацию выбора вариантов проектов освоения месторождений углеводородов,

При освоении любого i-го месторождения должен быть выбран единственный j-ый вариант

При освоении любого i-го месторождения должен быть выбран единственный j-ый вариант

Метод Фора и Мальгранжа

Метод Фора и Мальгранжа можно разделить на

Метод Фора и Мальгранжа

Метод Фора и Мальгранжа можно разделить на

Шаг 1. Отыскивается «младшая единица» в сформированном плане: крайняя правая единица,

Шаг 1. Отыскивается «младшая единица» в сформированном плане: крайняя правая единица,

Принципиально иная модель может быть предложена для поиска оптимального распределения капитальных

Принципиально иная модель может быть предложена для поиска оптимального распределения капитальных

Сформулированная задача может быть записана в виде следующих уравнений целевой функции

Сформулированная задача может быть записана в виде следующих уравнений целевой функции

ПРИМЕР

Рассмотрим группу из трех месторождений (j = 1,2,3). По каждому из

ПРИМЕР

Рассмотрим группу из трех месторождений (j = 1,2,3). По каждому из

Естественные ограничения на неотрицательность переменных:

X1 ≥ 0, X2 ≥ 0, X3

Естественные ограничения на неотрицательность переменных:

X1 ≥ 0, X2 ≥ 0, X3

Шаг 2. Построение исходной симплекс – таблицы (табл. 9.5).

Таблица 9.5. Исходная

Шаг 2. Построение исходной симплекс – таблицы (табл. 9.5).

Таблица 9.5. Исходная

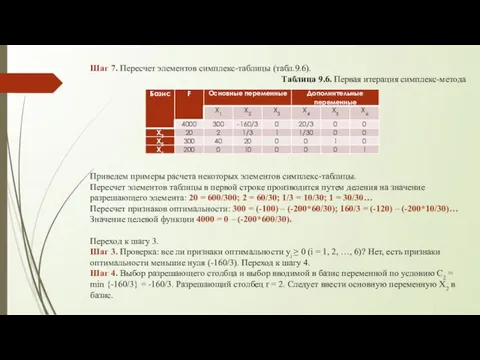

Шаг 7. Пересчет элементов симплекс-таблицы (табл.9.6).

Таблица 9.6. Первая итерация симплекс-метода

Приведем примеры

Шаг 7. Пересчет элементов симплекс-таблицы (табл.9.6).

Таблица 9.6. Первая итерация симплекс-метода

Приведем примеры

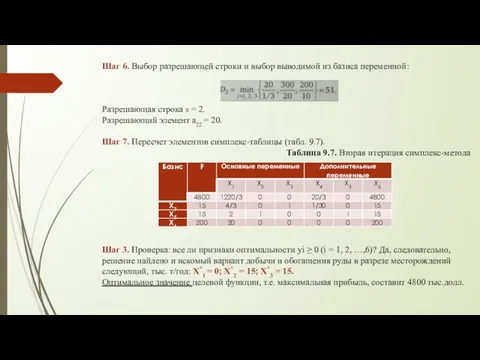

Шаг 6. Выбор разрешающей строки и выбор выводимой из базиса переменной:

Разрешающая

Шаг 6. Выбор разрешающей строки и выбор выводимой из базиса переменной:

Разрешающая

Многовариантные расчеты при варьировании общего объема капиталовложений Bl по рассматриваемым вариантам

Модель оптимизации мощности осваиваемых месторождений с учетом нелинейности капитальных и текущих

Модель оптимизации мощности осваиваемых месторождений с учетом нелинейности капитальных и текущих

Если модель включает в себя критерий минимизации капитальных затрат, то она

Если модель включает в себя критерий минимизации капитальных затрат, то она

ПРИМЕР

Сформировать оптимальный набор технологий освоения месторождений исходя из данных, приведенных в

ПРИМЕР

Сформировать оптимальный набор технологий освоения месторождений исходя из данных, приведенных в

Для решения задачи введем переменные где i – месторождения (i =

Для решения задачи введем переменные где i – месторождения (i =

Таблица 9.10. Определение оптимального набора технологий освоения месторождений нефти методом Фора

Таблица 9.10. Определение оптимального набора технологий освоения месторождений нефти методом Фора

На первой итерации вариант выбора технологий осуществляется следующим образом. Начиная с

На первой итерации вариант выбора технологий осуществляется следующим образом. Начиная с

Ограничения модели запрещают выбор для месторождения более одной технологии, поэтому принимаем

Ограничения модели запрещают выбор для месторождения более одной технологии, поэтому принимаем

Красивые и не красивые образы в искусстве

Красивые и не красивые образы в искусстве Коммерческое предложение на поставку вилочных погрузчиков Е15

Коммерческое предложение на поставку вилочных погрузчиков Е15 Управление дебиторской задолженностью организации (на примере ООО Кирпичный завод Ажемак)

Управление дебиторской задолженностью организации (на примере ООО Кирпичный завод Ажемак) Обработка застежек, пояса в юбках и брюках

Обработка застежек, пояса в юбках и брюках Готовность ребёнка к школе

Готовность ребёнка к школе Развитие органического сельского хозяйства в России

Развитие органического сельского хозяйства в России Основные вопросы трансфузиологии

Основные вопросы трансфузиологии Письмо личного характера

Письмо личного характера Синхронный генератор

Синхронный генератор ЕГЭ-2016. Задание 25

ЕГЭ-2016. Задание 25 Ваш ребенок - первоклассник

Ваш ребенок - первоклассник Методологические характеристики педагогического исследования

Методологические характеристики педагогического исследования Применение методов бережливого производства. Открытие проектов по улучшению

Применение методов бережливого производства. Открытие проектов по улучшению Көмір өнеркәсібі

Көмір өнеркәсібі Пародонтальна хірургія. Передпротезна хірургія

Пародонтальна хірургія. Передпротезна хірургія Арифметическая прогрессия. Кроссворд

Арифметическая прогрессия. Кроссворд Нестандартные формы обучения на занятиях в творческом объединении Волшебный мир дороги

Нестандартные формы обучения на занятиях в творческом объединении Волшебный мир дороги Управляющий автомат, цикл команды и слово состояния микропроцессора простейшей микропроцессорной системы

Управляющий автомат, цикл команды и слово состояния микропроцессора простейшей микропроцессорной системы Покровы тела

Покровы тела Преподавание детской и подростковой гинекологии на педиатрическом факультете

Преподавание детской и подростковой гинекологии на педиатрическом факультете Из работы классного руководителя

Из работы классного руководителя Deux prêtres en vacances

Deux prêtres en vacances Создание проблемных ситуаций на занятиях в процессе обучения искусству прессованной флористики

Создание проблемных ситуаций на занятиях в процессе обучения искусству прессованной флористики Схеми. Терміни, визначення, поняття

Схеми. Терміни, визначення, поняття Базовые логические операции

Базовые логические операции Классификация органических соединений в химии

Классификация органических соединений в химии Disklavier MarkIV Seminar in Europe

Disklavier MarkIV Seminar in Europe Николай Семенович Лесков (1831-1895)

Николай Семенович Лесков (1831-1895)