- Монетарная политика. Тема 5 (6,7)

Содержание

- 2. Содержание лекции: Рисковая и временная структура процентных ставок. Основы денежно-кредитной статистики. Цели и режимы денежно-кредитной политики.

- 3. 6. Передаточный механизм монетарной политики. Каналы трансмиссионного механизма.

- 4. Монетарный импульс Монетарная политика способна непосредственно влиять на денежный рынок (денежную массу и номинальные процентные ставки)

- 5. Передаточный механизм денежно-кредитной политики Специфика работы трансмиссионного механизма в стране определяется: особенностями монетарной политики центрального банка;

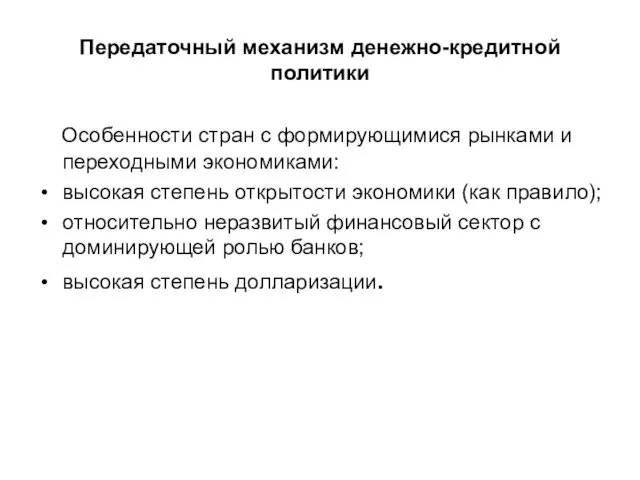

- 6. Передаточный механизм денежно-кредитной политики Особенности стран с формирующимися рынками и переходными экономиками: высокая степень открытости экономики

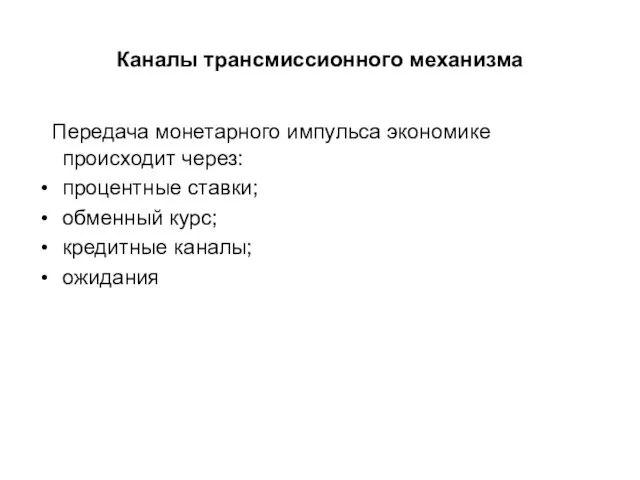

- 7. Каналы трансмиссионного механизма Передача монетарного импульса экономике происходит через: процентные ставки; обменный курс; кредитные каналы; ожидания

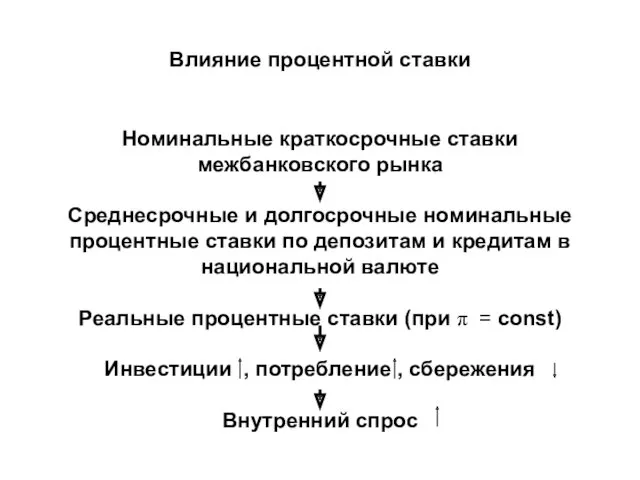

- 8. Влияние процентной ставки Номинальные краткосрочные ставки межбанковского рынка Среднесрочные и долгосрочные номинальные процентные ставки по депозитам

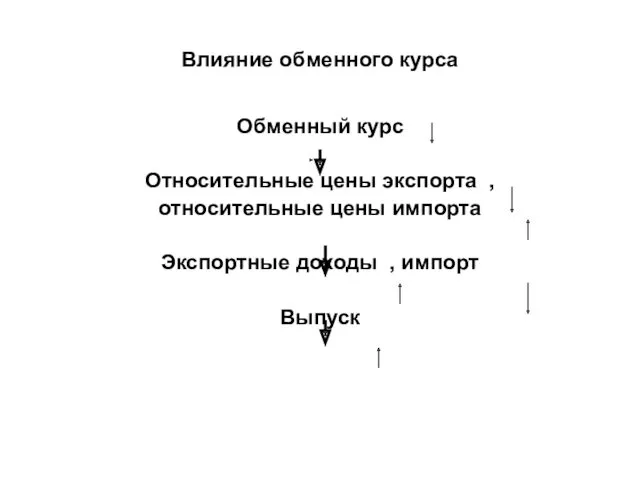

- 9. Влияние обменного курса Обменный курс Относительные цены экспорта , относительные цены импорта Экспортные доходы , импорт

- 10. Влияние обменного курса (балансовый эффект) Обменный курс Чистая задолженность в национальной валюте по валютным кредитам Финансовое

- 11. Влияние обменного курса (эффект переноса) Обменный курс Импортируемая инфляция Инфляция

- 12. Влияние обменного курса (канал предложения рабочей силы) Обменный курс Международная покупательная способность заработной платы Отток квалифицированной

- 13. Кредитные каналы (канал неценового рационирования кредита) Д. Джеффи и Дж. Стиглиц характеризуют «чистое рационирование кредита» как

- 14. Кредитные каналы (канал банковского кредитования) Операции центрального банка Ликвидность банка Кредиты Инвестиции , потребление Внутренний спрос

- 15. Кредитные каналы (канал банковского капитала) Процентные ставки , девальвация ухудшение кредитного портфеля, финансовые потери Капитал банка

- 16. Кредитные каналы (каналы базирующиеся на изменении балансов субъектов хояйствования) Процентные ставки Деловая активность Финансовое состояние экономических

- 17. Ожидания (девальвационные ожидания) Девальвационные ожидания Спрос на депозиты в национальной валюте Спрос на депозиты в иностранной

- 18. Ожидания (инфляционные ожидания) Инфляционные ожидания Потребление Сбережения Внутренний спрос

- 19. Выводы: Монетарная политика имеет сложный передаточный механизм. Это осложняет оценку ее последствий. Воздействие монетарной политики на

- 20. 7. Диагностические инструменты монетарной политики.

- 21. Необходимость диагностических инструментов монетарной политики После финансового кризиса 2008 -2009 перед центральными банками стран стоит задача

- 22. Диагностические инструменты Инструменты, которые могут использоваться для диагностики монетарной политики: Правило Тейлора Денежный навес и денежные

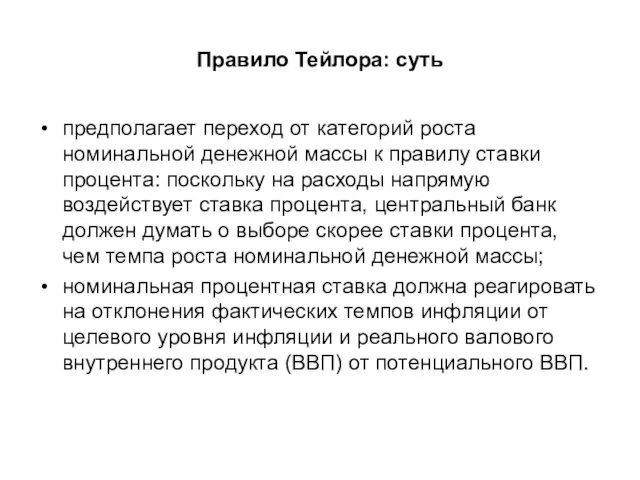

- 23. Правило Тейлора: суть предполагает переход от категорий роста номинальной денежной массы к правилу ставки процента: поскольку

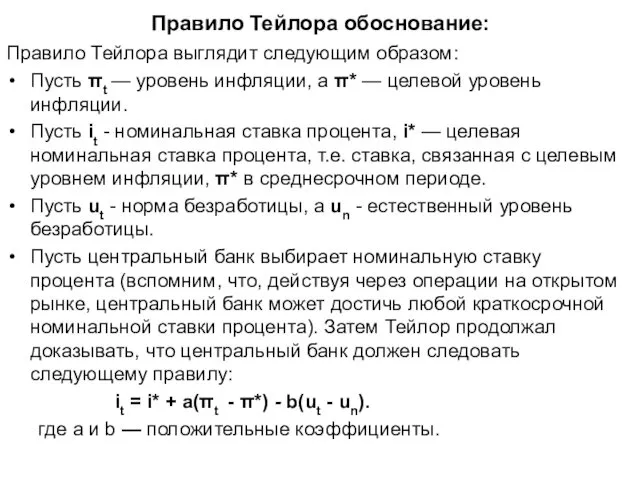

- 24. Правило Тейлора обоснование: Правило Тейлора выглядит следующим образом: Пусть πt — уровень инфляции, а π* —

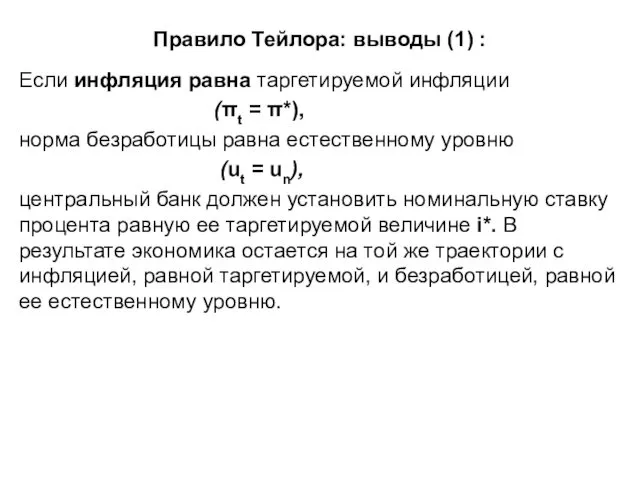

- 25. Правило Тейлора: выводы (1) : Если инфляция равна таргетируемой инфляции (πt = π*), норма безработицы равна

- 26. Правило Тейлора: выводы (2) Если инфляция выше, чем таргетируемая (πt > π*), то центральныйбанк должен повысить

- 27. Правило Тейлора: выводы (3) Если безработица выше естественного уровня (ut > un), центральный банк должен понизить

- 28. Правило Тейлора на практике Одни исследователи, анализируя поведение как ФРС в США, так и Бундесбанка в

- 29. Роль спроса на деньги в анализе возможных сценариев ДКП Важной проблемой, с которой в настоящее время

- 30. Расчет спроса на деньги Расчет спроса на деньги для дальнейшего определения уровня «денежного навеса» может производиться

- 31. Модель P-star Распространенной спецификацией модели инфляции, основывающейся на количественной теории денег, является так называемая модель P-star,

- 32. Модель P-star Модель предсказывает наличие обратной зависимости между монетарным разрывом (mt - mt*) и краткосрочными изменениями

- 33. Модель P-star (достоинства) Основное преимущество модели P-star заключается в том, что она содержит показатели экономической активности

- 34. Модель P-star (недостатки) Тем не менее, как показывает ряд эмпирических исследований, модели инфляции, в которых используется

- 36. Скачать презентацию

Содержание лекции:

Рисковая и временная структура процентных ставок.

Основы денежно-кредитной статистики.

Цели и режимы

Содержание лекции:

Рисковая и временная структура процентных ставок.

Основы денежно-кредитной статистики.

Цели и режимы

6. Передаточный механизм монетарной политики. Каналы трансмиссионного механизма.

6. Передаточный механизм монетарной политики. Каналы трансмиссионного механизма.

Монетарный импульс

Монетарная политика способна непосредственно влиять на денежный рынок (денежную массу

Монетарный импульс

Монетарная политика способна непосредственно влиять на денежный рынок (денежную массу

Передаточный механизм денежно-кредитной политики

Специфика работы трансмиссионного механизма в стране определяется:

особенностями

Передаточный механизм денежно-кредитной политики

Специфика работы трансмиссионного механизма в стране определяется:

особенностями

Передаточный механизм денежно-кредитной политики

Особенности стран с формирующимися рынками и переходными

Передаточный механизм денежно-кредитной политики

Особенности стран с формирующимися рынками и переходными

Каналы трансмиссионного механизма

Передача монетарного импульса экономике происходит через:

процентные ставки;

обменный курс;

кредитные

Каналы трансмиссионного механизма

Передача монетарного импульса экономике происходит через:

процентные ставки;

обменный курс;

кредитные

Влияние процентной ставки

Номинальные краткосрочные ставки

межбанковского рынка

Среднесрочные и долгосрочные номинальные

процентные ставки по

Влияние процентной ставки

Номинальные краткосрочные ставки

межбанковского рынка

Среднесрочные и долгосрочные номинальные

процентные ставки по

Влияние обменного курса

Обменный курс

Относительные цены экспорта ,

относительные цены импорта

Экспортные

Влияние обменного курса

Обменный курс

Относительные цены экспорта ,

относительные цены импорта

Экспортные

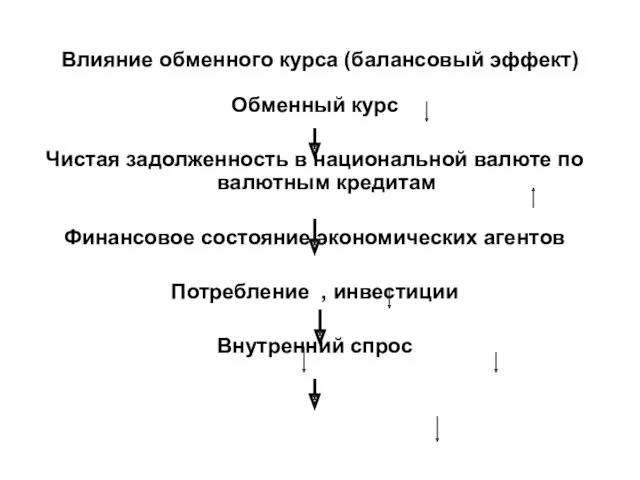

Влияние обменного курса (балансовый эффект)

Обменный курс

Чистая задолженность в национальной валюте

Влияние обменного курса (балансовый эффект)

Обменный курс

Чистая задолженность в национальной валюте

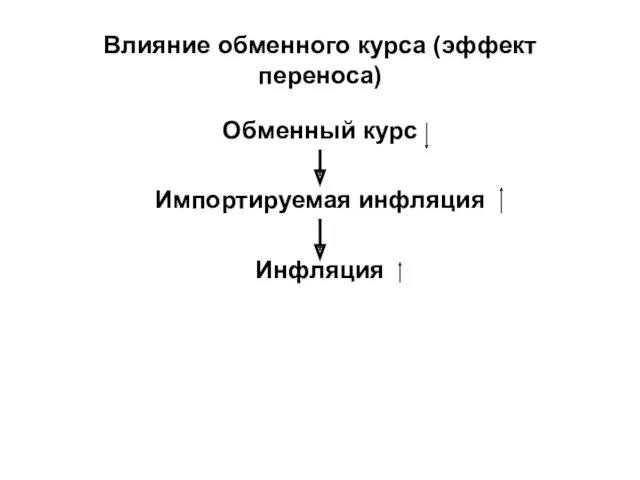

Влияние обменного курса (эффект переноса)

Обменный курс

Импортируемая инфляция

Инфляция

Влияние обменного курса (эффект переноса)

Обменный курс

Импортируемая инфляция

Инфляция

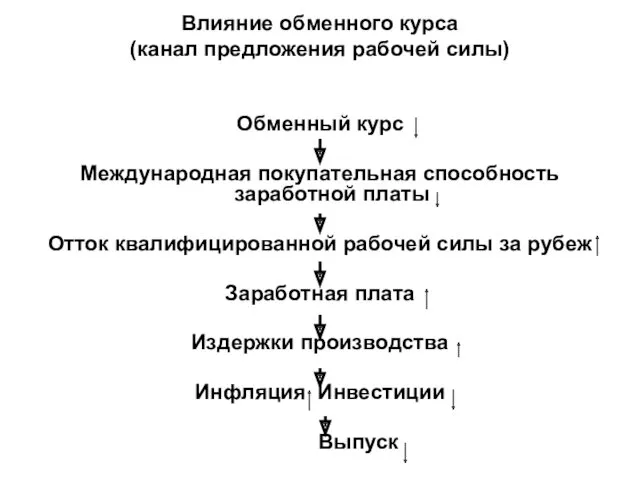

Влияние обменного курса

(канал предложения рабочей силы)

Обменный курс

Международная покупательная способность заработной платы

Влияние обменного курса

(канал предложения рабочей силы)

Обменный курс

Международная покупательная способность заработной платы

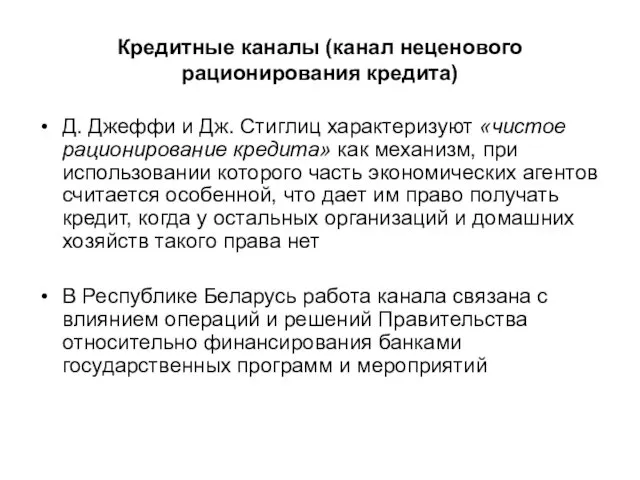

Кредитные каналы (канал неценового рационирования кредита)

Д. Джеффи и Дж. Стиглиц характеризуют

Кредитные каналы (канал неценового рационирования кредита)

Д. Джеффи и Дж. Стиглиц характеризуют

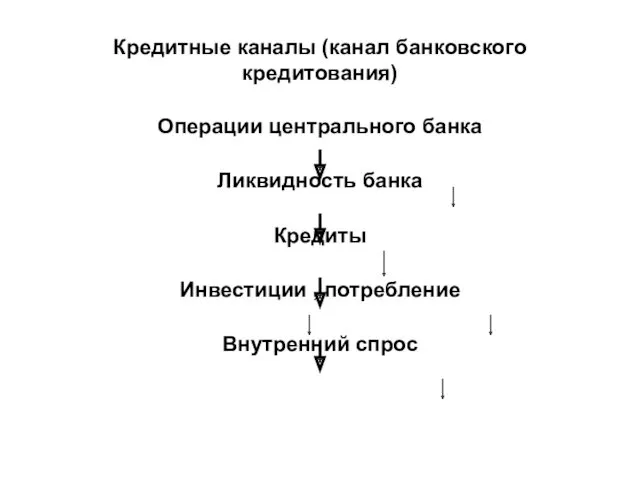

Кредитные каналы (канал банковского кредитования)

Операции центрального банка

Ликвидность банка

Кредиты

Инвестиции ,

Кредитные каналы (канал банковского кредитования)

Операции центрального банка

Ликвидность банка

Кредиты

Инвестиции ,

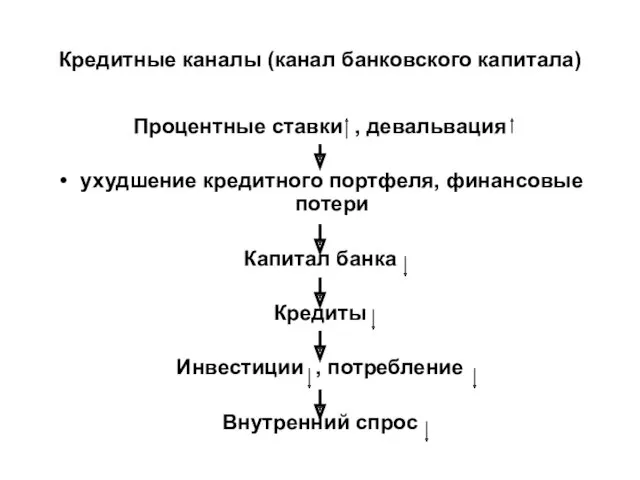

Кредитные каналы (канал банковского капитала)

Процентные ставки , девальвация

ухудшение кредитного портфеля,

Кредитные каналы (канал банковского капитала)

Процентные ставки , девальвация

ухудшение кредитного портфеля,

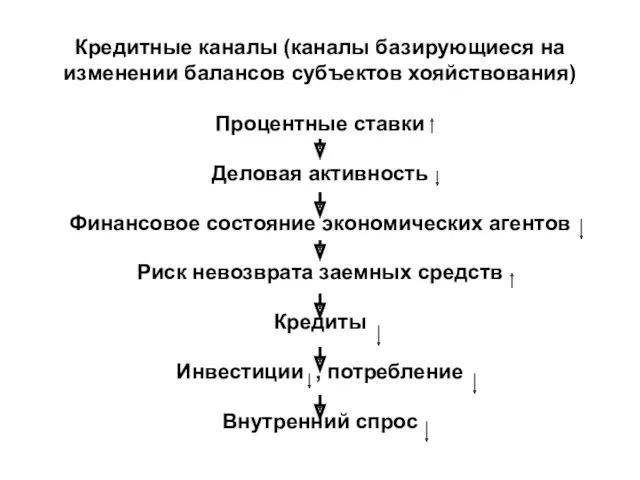

Кредитные каналы (каналы базирующиеся на изменении балансов субъектов хояйствования)

Процентные ставки

Деловая

Кредитные каналы (каналы базирующиеся на изменении балансов субъектов хояйствования)

Процентные ставки

Деловая

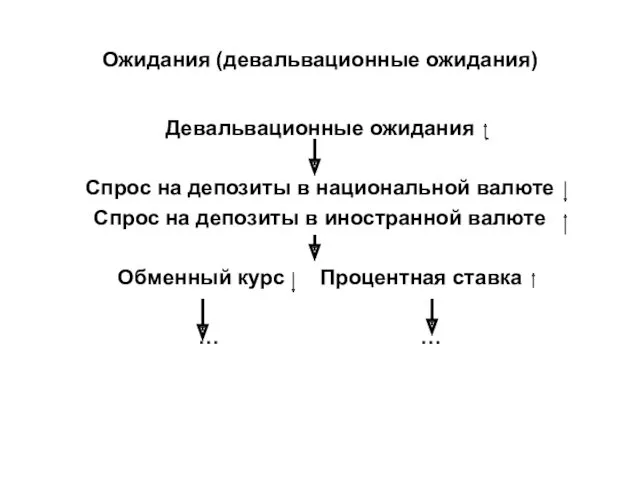

Ожидания (девальвационные ожидания)

Девальвационные ожидания

Спрос на депозиты в национальной валюте

Спрос на депозиты

Ожидания (девальвационные ожидания)

Девальвационные ожидания

Спрос на депозиты в национальной валюте

Спрос на депозиты

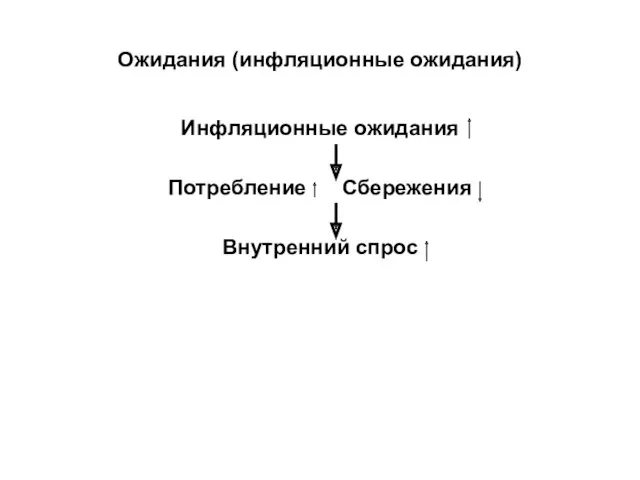

Ожидания (инфляционные ожидания)

Инфляционные ожидания

Потребление Сбережения

Внутренний спрос

Ожидания (инфляционные ожидания)

Инфляционные ожидания

Потребление Сбережения

Внутренний спрос

Выводы:

Монетарная политика имеет сложный передаточный механизм. Это осложняет оценку ее последствий.

Воздействие

Выводы:

Монетарная политика имеет сложный передаточный механизм. Это осложняет оценку ее последствий.

Воздействие

7. Диагностические инструменты монетарной политики.

7. Диагностические инструменты монетарной политики.

Необходимость диагностических инструментов монетарной политики

После финансового кризиса 2008 -2009 перед центральными

Необходимость диагностических инструментов монетарной политики

После финансового кризиса 2008 -2009 перед центральными

Диагностические инструменты

Инструменты, которые могут использоваться для диагностики монетарной политики:

Правило Тейлора

Денежный навес

Диагностические инструменты

Инструменты, которые могут использоваться для диагностики монетарной политики:

Правило Тейлора

Денежный навес

Правило Тейлора: суть

предполагает переход от категорий роста номинальной денежной массы к

Правило Тейлора: суть

предполагает переход от категорий роста номинальной денежной массы к

Правило Тейлора обоснование:

Правило Тейлора выглядит следующим образом:

Пусть πt — уровень инфляции,

Правило Тейлора обоснование:

Правило Тейлора выглядит следующим образом:

Пусть πt — уровень инфляции,

Правило Тейлора: выводы (1) :

Если инфляция равна таргетируемой инфляции

(πt =

Правило Тейлора: выводы (1) :

Если инфляция равна таргетируемой инфляции

(πt =

Правило Тейлора: выводы (2)

Если инфляция выше, чем таргетируемая (πt > π*),

Правило Тейлора: выводы (2)

Если инфляция выше, чем таргетируемая (πt > π*),

Правило Тейлора: выводы (3)

Если безработица выше естественного уровня

(ut >

Правило Тейлора: выводы (3)

Если безработица выше естественного уровня

(ut >

Правило Тейлора на практике

Одни исследователи, анализируя поведение как ФРС в

Правило Тейлора на практике

Одни исследователи, анализируя поведение как ФРС в

Роль спроса на деньги в анализе возможных сценариев ДКП

Важной проблемой, с

Роль спроса на деньги в анализе возможных сценариев ДКП

Важной проблемой, с

Расчет спроса на деньги

Расчет спроса на деньги для дальнейшего определения уровня

Расчет спроса на деньги

Расчет спроса на деньги для дальнейшего определения уровня

Модель P-star

Распространенной спецификацией модели инфляции, основывающейся на количественной теории денег, является

Модель P-star

Распространенной спецификацией модели инфляции, основывающейся на количественной теории денег, является

Модель P-star

Модель предсказывает наличие обратной зависимости между монетарным разрывом (mt -

Модель P-star

Модель предсказывает наличие обратной зависимости между монетарным разрывом (mt -

Модель P-star (достоинства)

Основное преимущество модели P-star заключается в том, что она

Модель P-star (достоинства)

Основное преимущество модели P-star заключается в том, что она

Модель P-star (недостатки)

Тем не менее, как показывает ряд эмпирических исследований, модели

Модель P-star (недостатки)

Тем не менее, как показывает ряд эмпирических исследований, модели

Посвящение первоклассников в пешеходы

Посвящение первоклассников в пешеходы Автоматизация процесса подготовки газа к транспорту

Автоматизация процесса подготовки газа к транспорту Составление проектов бюджетов. Полномочия финансовых органов на разных этапах составления бюджетов

Составление проектов бюджетов. Полномочия финансовых органов на разных этапах составления бюджетов Дидактические игры в стихотворной форме.

Дидактические игры в стихотворной форме. Основные принципы лечения алкоголизма. Купирование запоя, абстинентных состоянии

Основные принципы лечения алкоголизма. Купирование запоя, абстинентных состоянии Послеродовый период

Послеродовый период Жылыжайда қолданылатын жабынды материалдар

Жылыжайда қолданылатын жабынды материалдар Мотострелковое отделение в наступлении. (Тема 9.3)

Мотострелковое отделение в наступлении. (Тема 9.3) Текстиль. Виды текстиля

Текстиль. Виды текстиля Презентация Сказкотерапия

Презентация Сказкотерапия Компьютер құрылғылары. Процессор

Компьютер құрылғылары. Процессор Магнетронды тозандандыру әдісі

Магнетронды тозандандыру әдісі Лазеры. Классификация лазеров

Лазеры. Классификация лазеров Миграция и прирост населения. Тренажер (9 класс)

Миграция и прирост населения. Тренажер (9 класс) Ведение в институциональный анализ. Тема 1

Ведение в институциональный анализ. Тема 1 Рак пищевода и желудка

Рак пищевода и желудка Задачи на построение сечений. Аксиомы и теоремы стереометрии (урок геометрии в 10 классе)

Задачи на построение сечений. Аксиомы и теоремы стереометрии (урок геометрии в 10 классе) Обследование пассажиропотоков в городах .Неравномерность перевозок

Обследование пассажиропотоков в городах .Неравномерность перевозок Томас Демарк. Можно ли предсказать рынок? Образовательный семинар Altcoin Club

Томас Демарк. Можно ли предсказать рынок? Образовательный семинар Altcoin Club Проектная деятельность в 1 классе

Проектная деятельность в 1 классе Уақыт нормативтерін базалық жүйе негізінде әзірлеу

Уақыт нормативтерін базалық жүйе негізінде әзірлеу Палитры цветов

Палитры цветов Биткойн - цифровая валюта. (Лекция 6)

Биткойн - цифровая валюта. (Лекция 6) Асинхронный двигатель с частотным управлением как объект автоматического регулирования

Асинхронный двигатель с частотным управлением как объект автоматического регулирования Магический реализм в творчестве Г. Г. Маркеса

Магический реализм в творчестве Г. Г. Маркеса Внеклассное мероприятие на тему 23 февраля

Внеклассное мероприятие на тему 23 февраля Познавательная викторина по окружающему миру Знаешь ли ты

Познавательная викторина по окружающему миру Знаешь ли ты Неотложные состояния при урологических заболеваниях

Неотложные состояния при урологических заболеваниях