- МСФО (IAS) 16. Основные средства

Содержание

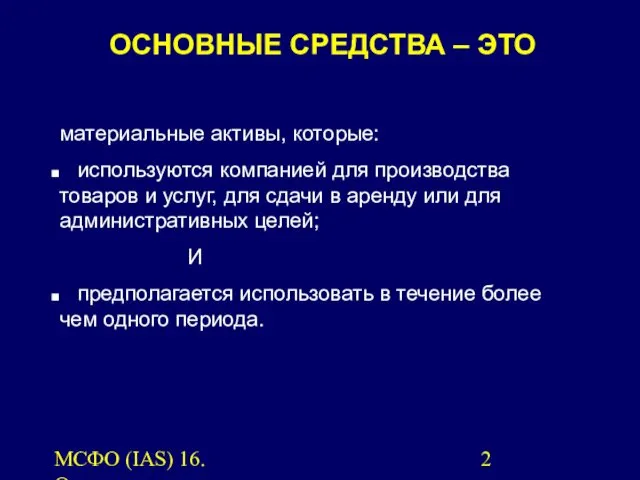

- 2. МСФО (IAS) 16. Основные средства. ОСНОВНЫЕ СРЕДСТВА – ЭТО материальные активы, которые: используются компанией для производства

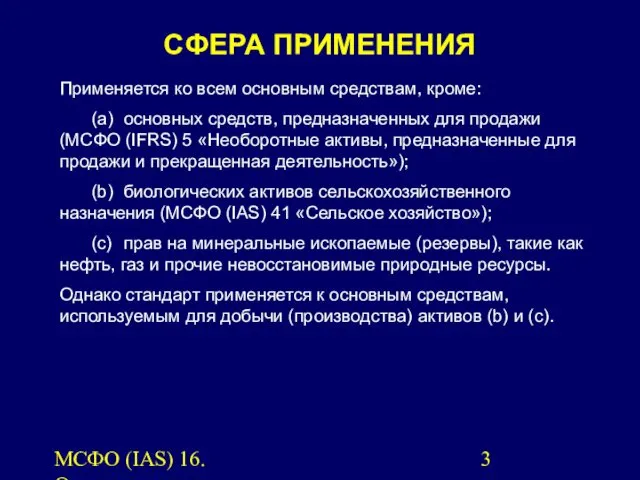

- 3. МСФО (IAS) 16. Основные средства. СФЕРА ПРИМЕНЕНИЯ Применяется ко всем основным средствам, кроме: (a) основных средств,

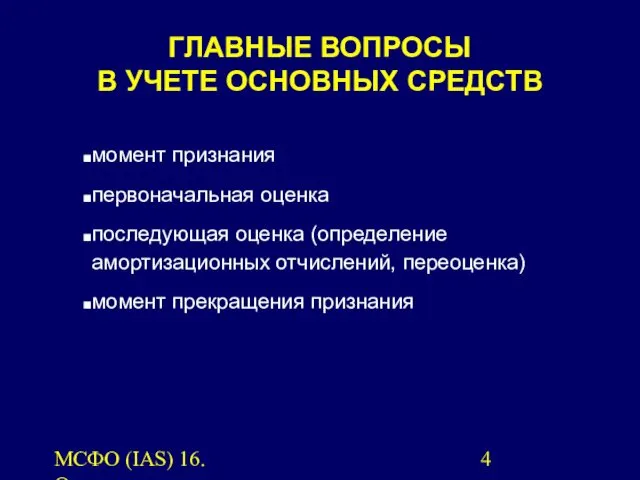

- 4. МСФО (IAS) 16. Основные средства. ГЛАВНЫЕ ВОПРОСЫ В УЧЕТЕ ОСНОВНЫХ СРЕДСТВ момент признания первоначальная оценка последующая

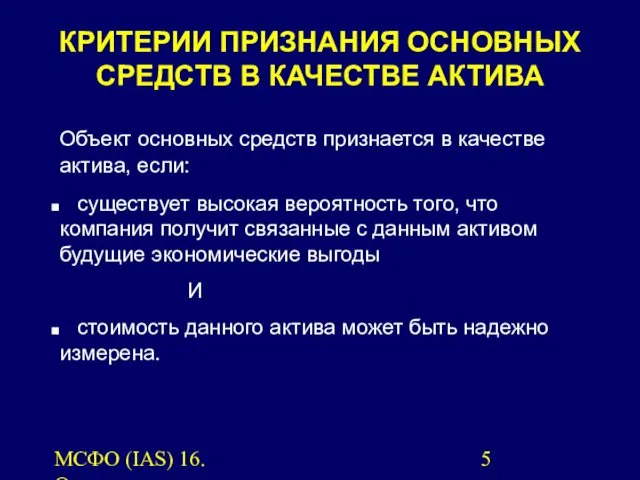

- 5. МСФО (IAS) 16. Основные средства. Объект основных средств признается в качестве актива, если: существует высокая вероятность

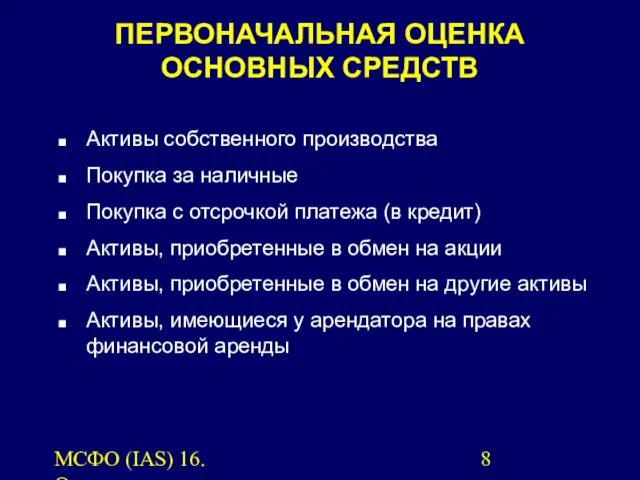

- 6. МСФО (IAS) 16. Основные средства. ПЕРВОНАЧАЛЬНАЯ ОЦЕНКА ОСНОВНЫХ СРЕДСТВ Объект основных средств, который может быть признан

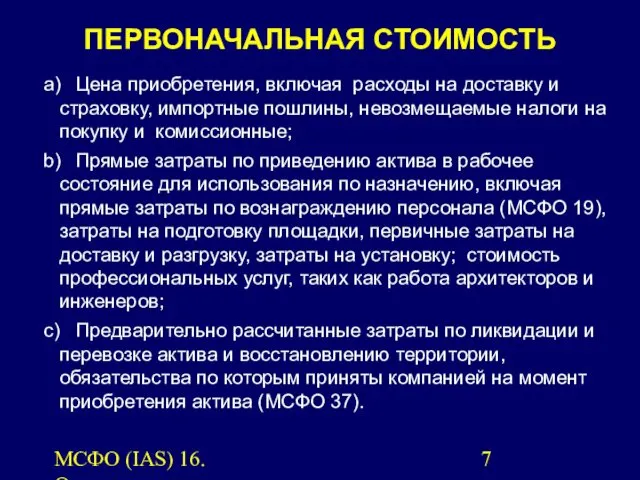

- 7. МСФО (IAS) 16. Основные средства. ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ а) Цена приобретения, включая расходы на доставку и страховку,

- 8. МСФО (IAS) 16. Основные средства. Активы собственного производства Покупка за наличные Покупка с отсрочкой платежа (в

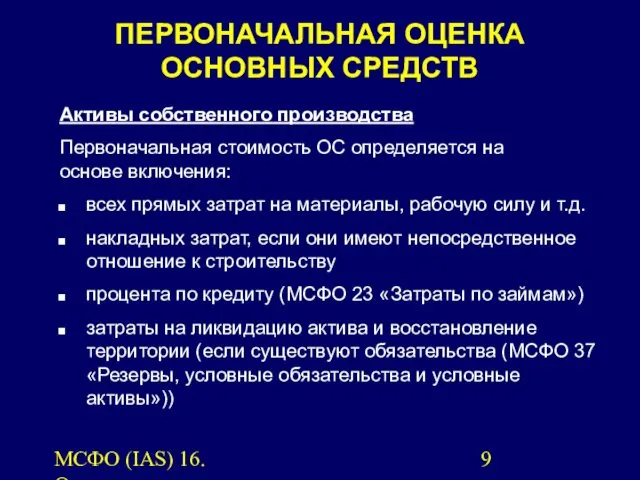

- 9. МСФО (IAS) 16. Основные средства. Активы собственного производства Первоначальная стоимость ОС определяется на основе включения: всех

- 10. МСФО (IAS) 16. Основные средства. Актив получен в результате обмена активами (или комбинации обмена с частичной

- 11. МСФО (IAS) 16. Основные средства. Справедливая стоимость – сумма, на которую можно обменять актив при совершении

- 12. МСФО (IAS) 16. Основные средства. Актив получен в ходе объединения компаний – признается по справедливой стоимости

- 13. МСФО (IAS) 16. Основные средства. НЕ включает: Административные и другие общие накладные расходы, если они не

- 14. МСФО (IAS) 16. Основные средства. «СОСТАВНЫЕ» АКТИВЫ Иногда общую сумму затрат, связанных с активом, необходимо разделить

- 15. МСФО (IAS) 16. Основные средства. Признание затрат в первоначальной стоимости основного средства прекращается, когда объект основных

- 16. МСФО (IAS) 16. Основные средства. ПОСЛЕДУЮЩИЕ ЗАТРАТЫ Увеличивают балансовую стоимость, если компания получит будущие экономические выгоды,

- 17. МСФО (IAS) 16. Основные средства. Модель оценки по первоначальной стоимости актив учитывается по первоначальной стоимости за

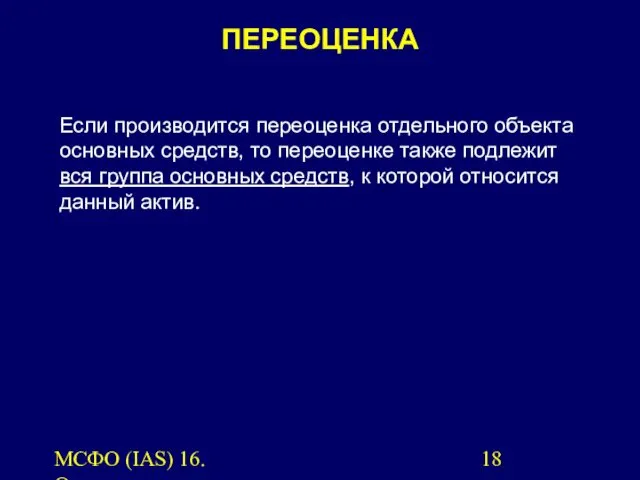

- 18. МСФО (IAS) 16. Основные средства. ПЕРЕОЦЕНКА Если производится переоценка отдельного объекта основных средств, то переоценке также

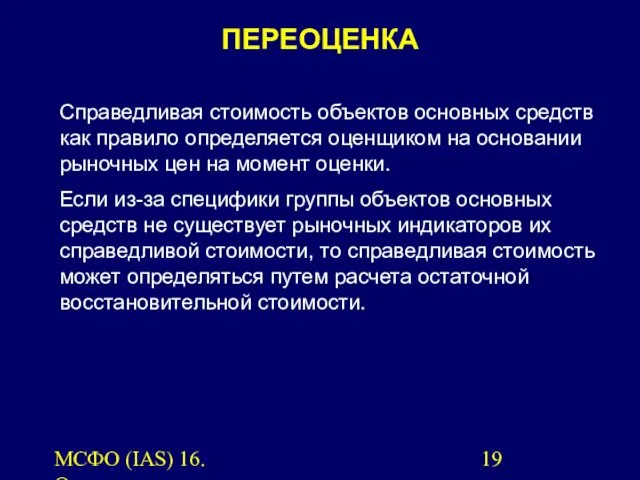

- 19. МСФО (IAS) 16. Основные средства. Справедливая стоимость объектов основных средств как правило определяется оценщиком на основании

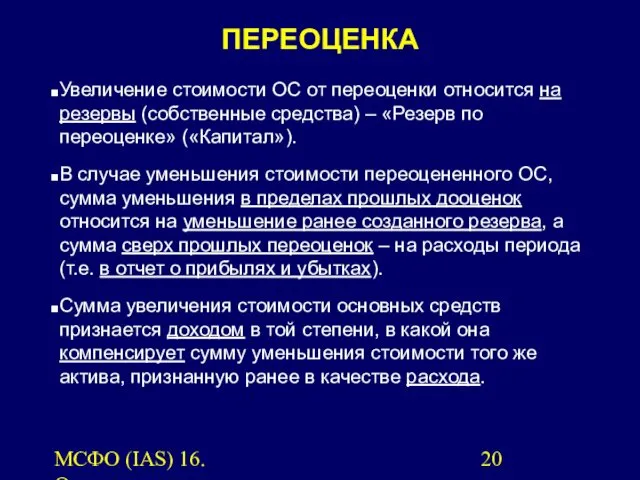

- 20. МСФО (IAS) 16. Основные средства. Увеличение стоимости ОС от переоценки относится на резервы (собственные средства) –

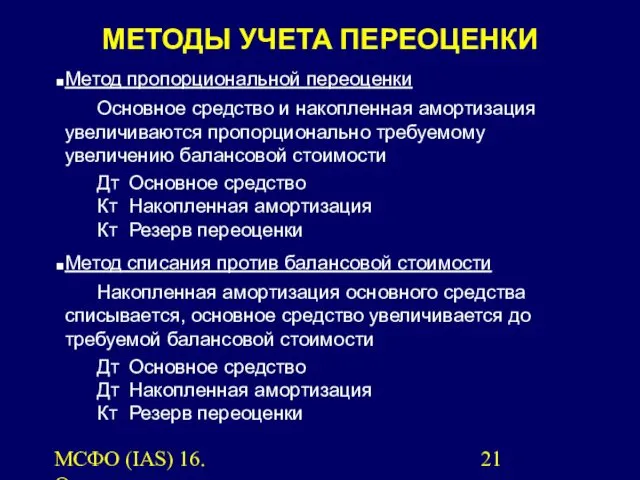

- 21. МСФО (IAS) 16. Основные средства. МЕТОДЫ УЧЕТА ПЕРЕОЦЕНКИ Метод пропорциональной переоценки Основное средство и накопленная амортизация

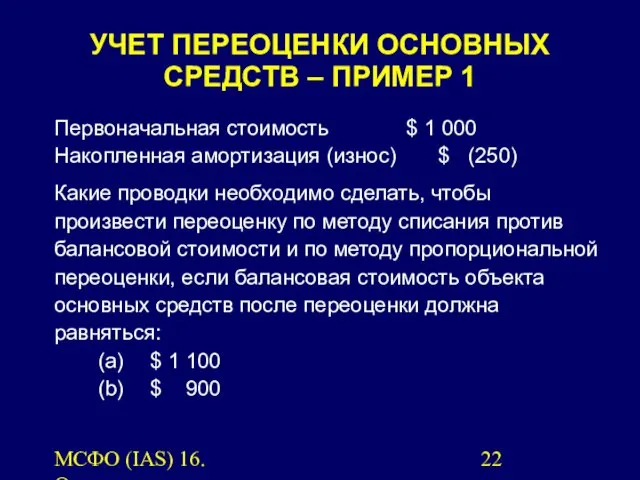

- 22. МСФО (IAS) 16. Основные средства. УЧЕТ ПЕРЕОЦЕНКИ ОСНОВНЫХ СРЕДСТВ – ПРИМЕР 1 Первоначальная стоимость $ 1

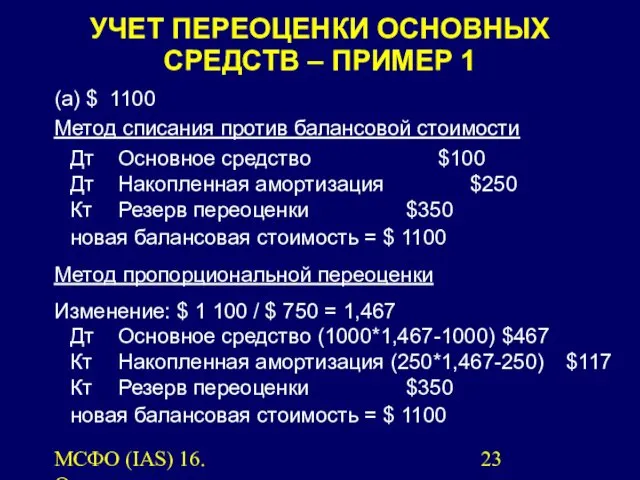

- 23. МСФО (IAS) 16. Основные средства. (a) $ 1100 Метод списания против балансовой стоимости Дт Основное средство

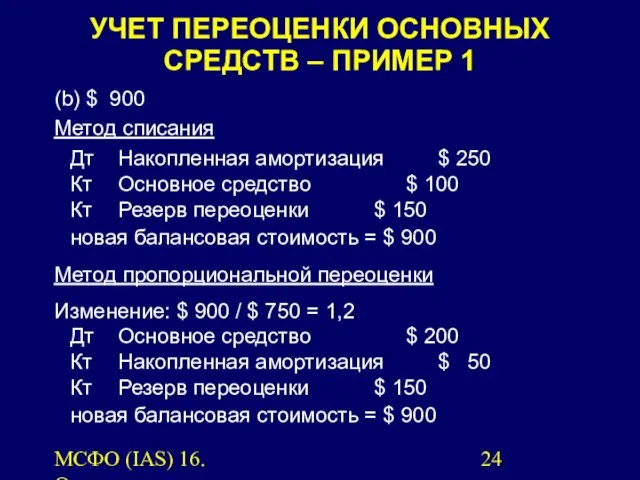

- 24. МСФО (IAS) 16. Основные средства. УЧЕТ ПЕРЕОЦЕНКИ ОСНОВНЫХ СРЕДСТВ – ПРИМЕР 1 (b) $ 900 Метод

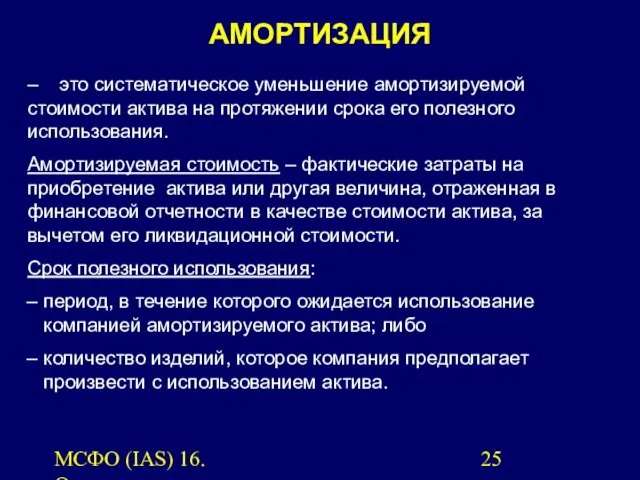

- 25. МСФО (IAS) 16. Основные средства. АМОРТИЗАЦИЯ – это систематическое уменьшение амортизируемой стоимости актива на протяжении срока

- 26. МСФО (IAS) 16. Основные средства. Метод амортизации должен отражать схему, по которой компания потребляет выгоды, получаемые

- 27. МСФО (IAS) 16. Основные средства. Амортизация актива начинается с момента его готовности к эксплуатации и завершается:

- 28. МСФО (IAS) 16. Основные средства. ОЦЕНКА ДЛИТЕЛЬНОСТИ ИСПОЛЬЗОВАНИЯ Все объекты основных средств (кроме земли) со временем

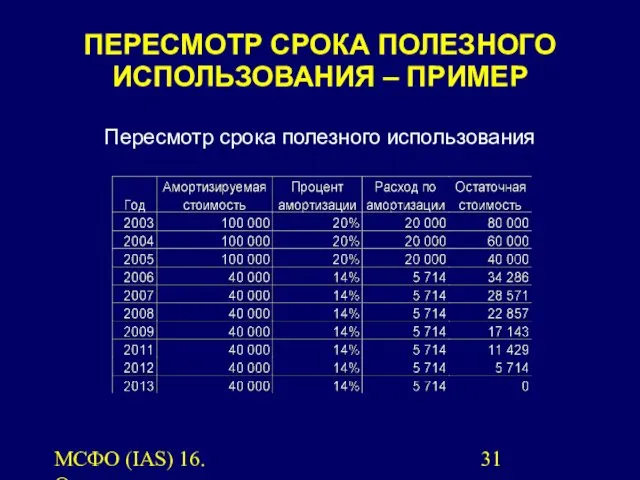

- 29. МСФО (IAS) 16. Основные средства. ПЕРЕСМОТР СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ Срок полезного использования определяется руководством компании на

- 30. МСФО (IAS) 16. Основные средства. 01.01.2003 актив куплен за $100 000. Срок полезного использования вначале был

- 31. МСФО (IAS) 16. Основные средства. Пересмотр срока полезного использования ПЕРЕСМОТР СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ – ПРИМЕР

- 32. МСФО (IAS) 16. Основные средства. УБЫТКИ ОТ ОБЕСЦЕНЕНИЯ АКТИВА Для определения того, обесценился ли объект основных

- 33. МСФО (IAS) 16. Основные средства. ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ Прекращение признания балансовой стоимости актива происходит при: Выбытии Или

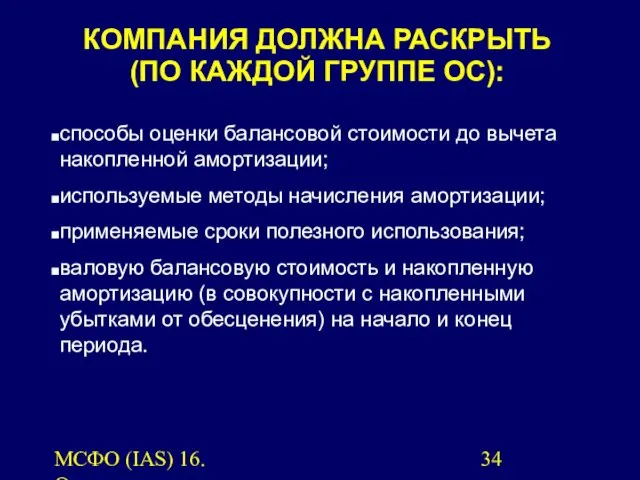

- 34. МСФО (IAS) 16. Основные средства. КОМПАНИЯ ДОЛЖНА РАСКРЫТЬ (ПО КАЖДОЙ ГРУППЕ ОС): способы оценки балансовой стоимости

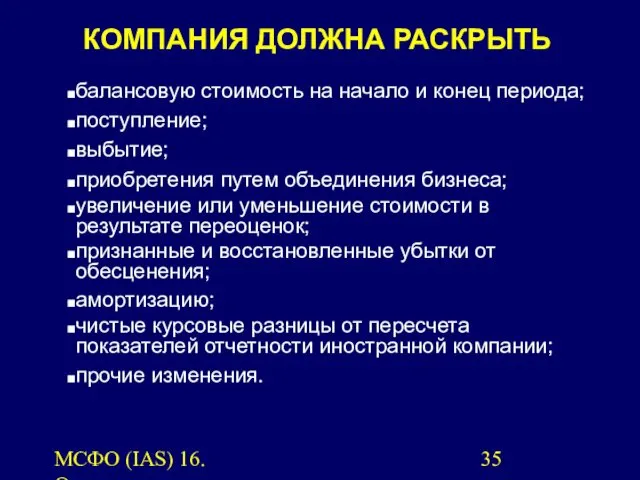

- 35. МСФО (IAS) 16. Основные средства. балансовую стоимость на начало и конец периода; поступление; выбытие; приобретения путем

- 37. Скачать презентацию

МСФО (IAS) 16. Основные средства.

ОСНОВНЫЕ СРЕДСТВА – ЭТО

материальные активы, которые:

используются

МСФО (IAS) 16. Основные средства.

ОСНОВНЫЕ СРЕДСТВА – ЭТО

материальные активы, которые:

используются

МСФО (IAS) 16. Основные средства.

СФЕРА ПРИМЕНЕНИЯ

Применяется ко всем основным средствам, кроме:

(a) основных

МСФО (IAS) 16. Основные средства.

СФЕРА ПРИМЕНЕНИЯ

Применяется ко всем основным средствам, кроме:

(a) основных

МСФО (IAS) 16. Основные средства.

ГЛАВНЫЕ ВОПРОСЫ

В УЧЕТЕ ОСНОВНЫХ СРЕДСТВ

момент признания

первоначальная

МСФО (IAS) 16. Основные средства.

ГЛАВНЫЕ ВОПРОСЫ

В УЧЕТЕ ОСНОВНЫХ СРЕДСТВ

момент признания

первоначальная

МСФО (IAS) 16. Основные средства.

Объект основных средств признается в качестве актива,

МСФО (IAS) 16. Основные средства.

Объект основных средств признается в качестве актива,

МСФО (IAS) 16. Основные средства.

ПЕРВОНАЧАЛЬНАЯ ОЦЕНКА ОСНОВНЫХ СРЕДСТВ

Объект основных средств,

МСФО (IAS) 16. Основные средства.

ПЕРВОНАЧАЛЬНАЯ ОЦЕНКА ОСНОВНЫХ СРЕДСТВ

Объект основных средств,

МСФО (IAS) 16. Основные средства.

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

а) Цена приобретения, включая расходы на

МСФО (IAS) 16. Основные средства.

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ

а) Цена приобретения, включая расходы на

МСФО (IAS) 16. Основные средства.

Активы собственного производства

Покупка за наличные

Покупка с

МСФО (IAS) 16. Основные средства.

Активы собственного производства

Покупка за наличные

Покупка с

МСФО (IAS) 16. Основные средства.

Активы собственного производства

Первоначальная стоимость ОС определяется на

МСФО (IAS) 16. Основные средства.

Активы собственного производства

Первоначальная стоимость ОС определяется на

МСФО (IAS) 16. Основные средства.

Актив получен в результате обмена активами (или

МСФО (IAS) 16. Основные средства.

Актив получен в результате обмена активами (или

МСФО (IAS) 16. Основные средства.

Справедливая стоимость – сумма, на которую можно

МСФО (IAS) 16. Основные средства.

Справедливая стоимость – сумма, на которую можно

МСФО (IAS) 16. Основные средства.

Актив получен в ходе объединения компаний –

МСФО (IAS) 16. Основные средства.

Актив получен в ходе объединения компаний –

МСФО (IAS) 16. Основные средства.

НЕ включает:

Административные и другие общие накладные расходы,

МСФО (IAS) 16. Основные средства.

НЕ включает:

Административные и другие общие накладные расходы,

МСФО (IAS) 16. Основные средства.

«СОСТАВНЫЕ» АКТИВЫ

Иногда общую сумму затрат, связанных с

МСФО (IAS) 16. Основные средства.

«СОСТАВНЫЕ» АКТИВЫ

Иногда общую сумму затрат, связанных с

МСФО (IAS) 16. Основные средства.

Признание затрат в первоначальной стоимости основного средства

МСФО (IAS) 16. Основные средства.

Признание затрат в первоначальной стоимости основного средства

МСФО (IAS) 16. Основные средства.

ПОСЛЕДУЮЩИЕ ЗАТРАТЫ

Увеличивают балансовую стоимость, если компания получит

МСФО (IAS) 16. Основные средства.

ПОСЛЕДУЮЩИЕ ЗАТРАТЫ

Увеличивают балансовую стоимость, если компания получит

МСФО (IAS) 16. Основные средства.

Модель оценки по первоначальной стоимости

актив учитывается по

МСФО (IAS) 16. Основные средства.

Модель оценки по первоначальной стоимости

актив учитывается по

МСФО (IAS) 16. Основные средства.

ПЕРЕОЦЕНКА

Если производится переоценка отдельного объекта основных средств,

МСФО (IAS) 16. Основные средства.

ПЕРЕОЦЕНКА

Если производится переоценка отдельного объекта основных средств,

МСФО (IAS) 16. Основные средства.

Справедливая стоимость объектов основных средств как правило

МСФО (IAS) 16. Основные средства.

Справедливая стоимость объектов основных средств как правило

МСФО (IAS) 16. Основные средства.

Увеличение стоимости ОС от переоценки относится на

МСФО (IAS) 16. Основные средства.

Увеличение стоимости ОС от переоценки относится на

МСФО (IAS) 16. Основные средства.

МЕТОДЫ УЧЕТА ПЕРЕОЦЕНКИ

Метод пропорциональной переоценки

Основное средство и

МСФО (IAS) 16. Основные средства.

МЕТОДЫ УЧЕТА ПЕРЕОЦЕНКИ

Метод пропорциональной переоценки

Основное средство и

МСФО (IAS) 16. Основные средства.

УЧЕТ ПЕРЕОЦЕНКИ ОСНОВНЫХ СРЕДСТВ – ПРИМЕР 1

Первоначальная

МСФО (IAS) 16. Основные средства.

УЧЕТ ПЕРЕОЦЕНКИ ОСНОВНЫХ СРЕДСТВ – ПРИМЕР 1

Первоначальная

МСФО (IAS) 16. Основные средства.

(a) $ 1100

Метод списания против балансовой стоимости

Дт Основное

МСФО (IAS) 16. Основные средства.

(a) $ 1100

Метод списания против балансовой стоимости

Дт Основное

МСФО (IAS) 16. Основные средства.

УЧЕТ ПЕРЕОЦЕНКИ ОСНОВНЫХ СРЕДСТВ – ПРИМЕР 1

(b) $

МСФО (IAS) 16. Основные средства.

УЧЕТ ПЕРЕОЦЕНКИ ОСНОВНЫХ СРЕДСТВ – ПРИМЕР 1

(b) $

МСФО (IAS) 16. Основные средства.

АМОРТИЗАЦИЯ

– это систематическое уменьшение амортизируемой стоимости актива

МСФО (IAS) 16. Основные средства.

АМОРТИЗАЦИЯ

– это систематическое уменьшение амортизируемой стоимости актива

МСФО (IAS) 16. Основные средства.

Метод амортизации должен отражать схему, по которой

МСФО (IAS) 16. Основные средства.

Метод амортизации должен отражать схему, по которой

МСФО (IAS) 16. Основные средства.

Амортизация актива начинается с момента его готовности

МСФО (IAS) 16. Основные средства.

Амортизация актива начинается с момента его готовности

МСФО (IAS) 16. Основные средства.

ОЦЕНКА ДЛИТЕЛЬНОСТИ ИСПОЛЬЗОВАНИЯ

Все объекты основных средств (кроме

МСФО (IAS) 16. Основные средства.

ОЦЕНКА ДЛИТЕЛЬНОСТИ ИСПОЛЬЗОВАНИЯ

Все объекты основных средств (кроме

МСФО (IAS) 16. Основные средства.

ПЕРЕСМОТР СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

Срок полезного использования определяется

МСФО (IAS) 16. Основные средства.

ПЕРЕСМОТР СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

Срок полезного использования определяется

МСФО (IAS) 16. Основные средства.

01.01.2003 актив куплен за $100 000. Срок

МСФО (IAS) 16. Основные средства.

01.01.2003 актив куплен за $100 000. Срок

МСФО (IAS) 16. Основные средства.

Пересмотр срока полезного использования

ПЕРЕСМОТР СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

МСФО (IAS) 16. Основные средства.

Пересмотр срока полезного использования

ПЕРЕСМОТР СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

МСФО (IAS) 16. Основные средства.

УБЫТКИ

ОТ ОБЕСЦЕНЕНИЯ АКТИВА

Для определения того, обесценился

МСФО (IAS) 16. Основные средства.

УБЫТКИ

ОТ ОБЕСЦЕНЕНИЯ АКТИВА

Для определения того, обесценился

МСФО (IAS) 16. Основные средства.

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ

Прекращение признания балансовой стоимости актива происходит

МСФО (IAS) 16. Основные средства.

ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ

Прекращение признания балансовой стоимости актива происходит

МСФО (IAS) 16. Основные средства.

КОМПАНИЯ ДОЛЖНА РАСКРЫТЬ

(ПО КАЖДОЙ ГРУППЕ ОС):

способы оценки

МСФО (IAS) 16. Основные средства.

КОМПАНИЯ ДОЛЖНА РАСКРЫТЬ

(ПО КАЖДОЙ ГРУППЕ ОС):

способы оценки

МСФО (IAS) 16. Основные средства.

балансовую стоимость на начало и конец периода;

поступление;

выбытие;

приобретения

МСФО (IAS) 16. Основные средства.

балансовую стоимость на начало и конец периода;

поступление;

выбытие;

приобретения

gпрезентація дисграфія 2

gпрезентація дисграфія 2 Загрязнение природной среды

Загрязнение природной среды Растения пресных водоёмов

Растения пресных водоёмов Субкультура JDM

Субкультура JDM Театрализованная деятельность в ДОУ

Театрализованная деятельность в ДОУ Презентация к празднику 23 февраля в старшей группе

Презентация к празднику 23 февраля в старшей группе Реконструкция питающей станции 110/10 кВ

Реконструкция питающей станции 110/10 кВ Методы обработки фасонных поверхностей

Методы обработки фасонных поверхностей Описание технологического процесса и изготовление детали Планка Пикатинни

Описание технологического процесса и изготовление детали Планка Пикатинни Интерактивная игра. Экологический калейдоскоп

Интерактивная игра. Экологический калейдоскоп Портфолио педагога ДОУ

Портфолио педагога ДОУ Синтезы с образованием связи С(3)-С(4)

Синтезы с образованием связи С(3)-С(4) Основы гражданского права

Основы гражданского права Электронное портфолио педагога-организатора

Электронное портфолио педагога-организатора Тесты. Основные положения строительного производства

Тесты. Основные положения строительного производства Трансформаторный метод контроля

Трансформаторный метод контроля Наша Родина - Россия. Физкультминутка

Наша Родина - Россия. Физкультминутка Самые невероятные места отдыха в России

Самые невероятные места отдыха в России Первые симптомы переходного возраста

Первые симптомы переходного возраста 20150518051140223_4VEXMP26

20150518051140223_4VEXMP26 Защита персональных данных

Защита персональных данных ПАЛЬЧИКОВЫЙ ТЕАТР ИЗ ФЕТРА СВОИМИ РУКАМИ

ПАЛЬЧИКОВЫЙ ТЕАТР ИЗ ФЕТРА СВОИМИ РУКАМИ Тяговый электропривод с системой СКАТ-01ЭМ

Тяговый электропривод с системой СКАТ-01ЭМ Где логика? Викторина

Где логика? Викторина дидактическая игра 4-й лишний (транспорт) Диск

дидактическая игра 4-й лишний (транспорт) Диск Модернізація локальної мережі ТОВ “Магма”

Модернізація локальної мережі ТОВ “Магма” Презентация конкурса Небогатовские чтения

Презентация конкурса Небогатовские чтения Что англичане считают началом своих свобод

Что англичане считают началом своих свобод