- МСФО(IAS) 36. Обесценение активов

Содержание

- 2. МСФО (IAS) 36. Обесценение активов. МСФО 36 “ОБЕСЦЕНЕНИЕ АКТИВОВ” Первоначально принят в 1998 году Новая редакция

- 3. МСФО (IAS) 36. Обесценение активов. Предписывает правила учета активов не выше их возмещаемой стоимости Требует признания

- 4. МСФО (IAS) 36. Обесценение активов. Возмещаемая стоимость актива – это величина наивысшая из: чистой цены продажи

- 5. МСФО (IAS) 36. Обесценение активов. СПОСОБЫ ОЦЕНКИ АКТИВОВ МСФО 36 применяется к активам, оцениваемым: по фактической

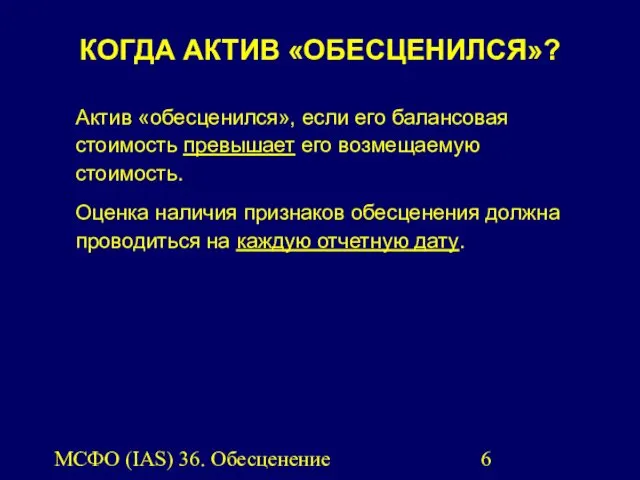

- 6. МСФО (IAS) 36. Обесценение активов. КОГДА АКТИВ «ОБЕСЦЕНИЛСЯ»? Актив «обесценился», если его балансовая стоимость превышает его

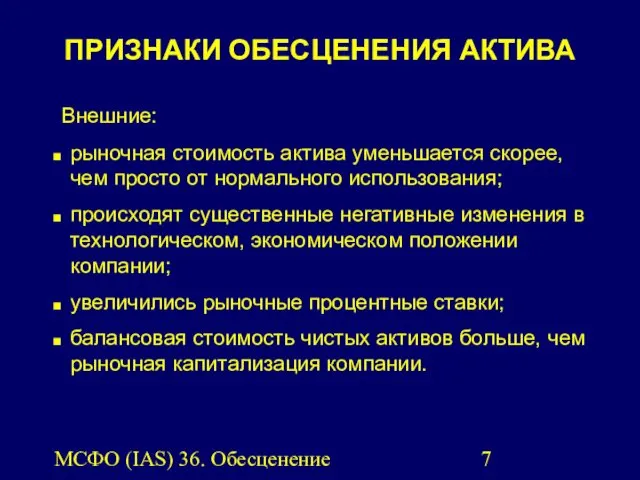

- 7. МСФО (IAS) 36. Обесценение активов. ПРИЗНАКИ ОБЕСЦЕНЕНИЯ АКТИВА Внешние: рыночная стоимость актива уменьшается скорее, чем просто

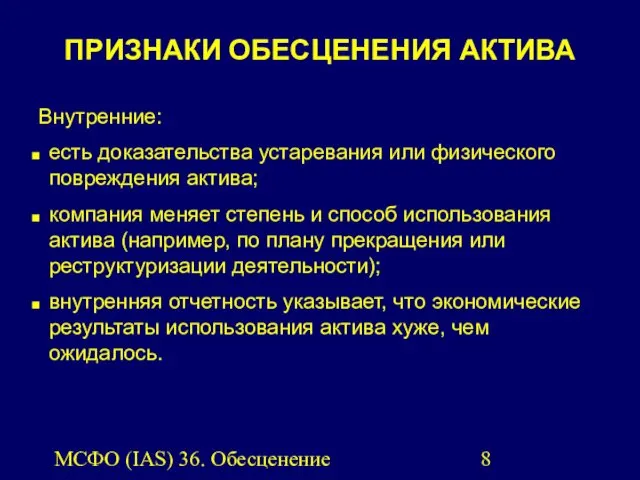

- 8. МСФО (IAS) 36. Обесценение активов. Внутренние: есть доказательства устаревания или физического повреждения актива; компания меняет степень

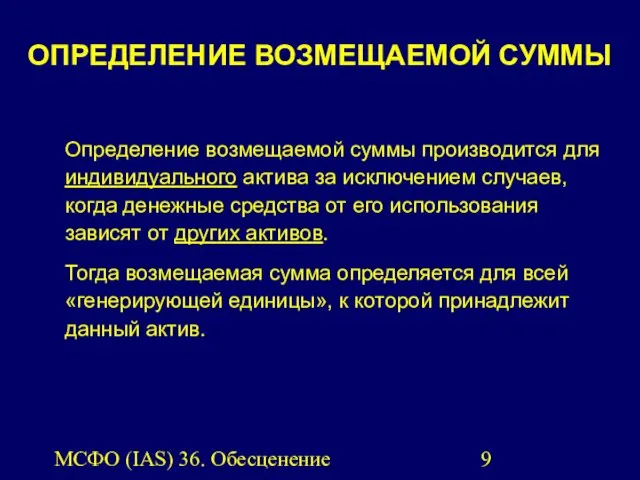

- 9. МСФО (IAS) 36. Обесценение активов. ОПРЕДЕЛЕНИЕ ВОЗМЕЩАЕМОЙ СУММЫ Определение возмещаемой суммы производится для индивидуального актива за

- 10. МСФО (IAS) 36. Обесценение активов. ГЕНЕРИРУЮЩАЯ ЕДИНИЦА Генерирующая единица – это наименьшая определяемая группа активов, которая

- 11. МСФО (IAS) 36. Обесценение активов. 1) Справедливая стоимость за вычетом расходов на выбытие Наилучшее свидетельство –

- 12. МСФО (IAS) 36. Обесценение активов. 2) Ценность от использования Два этапа: определение будущих денежных потоков, связанных

- 13. МСФО (IAS) 36. Обесценение активов. ЦЕННОСТЬ ОТ ИСПОЛЬЗОВАНИЯ Определение будущих денежных потоков должно быть основано на

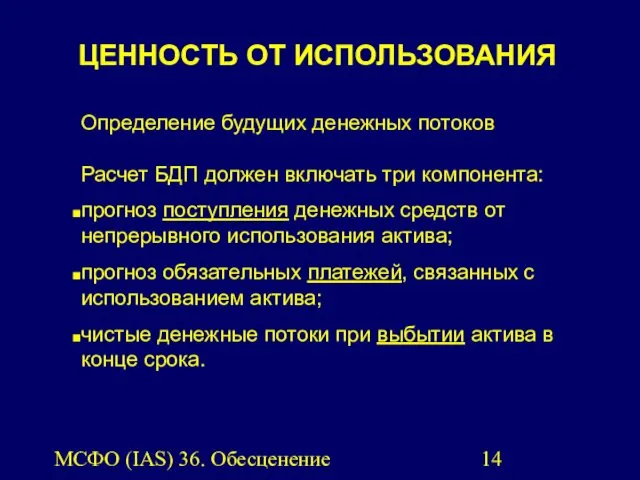

- 14. МСФО (IAS) 36. Обесценение активов. Определение будущих денежных потоков Расчет БДП должен включать три компонента: прогноз

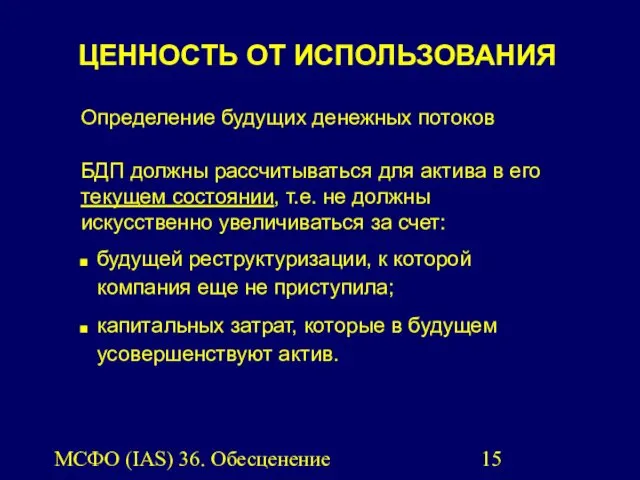

- 15. МСФО (IAS) 36. Обесценение активов. Определение будущих денежных потоков БДП должны рассчитываться для актива в его

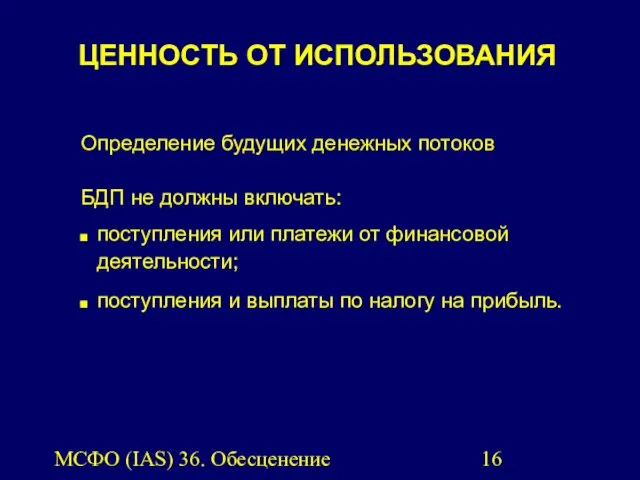

- 16. МСФО (IAS) 36. Обесценение активов. Определение будущих денежных потоков БДП не должны включать: поступления или платежи

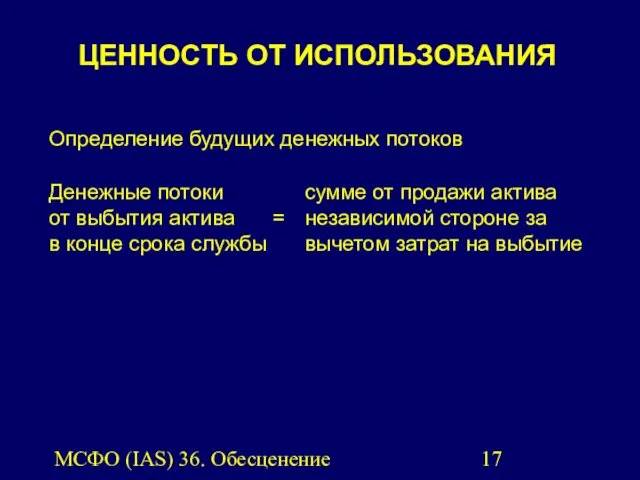

- 17. МСФО (IAS) 36. Обесценение активов. Определение будущих денежных потоков Денежные потоки сумме от продажи актива от

- 18. МСФО (IAS) 36. Обесценение активов. СТАВКА ДИСКОНТА Должна отражать: текущую рыночную оценку временной стоимости денег (до

- 19. МСФО (IAS) 36. Обесценение активов. УБЫТОК ОТ ОБЕСЦЕНЕНИЯ существует, если балансовая стоимость актива выше возмещаемой; признается

- 20. МСФО (IAS) 36. Обесценение активов. АМОРТИЗАЦИЯ После признания убытка от обесценения актива, будущая амортизация по нему

- 21. МСФО (IAS) 36. Обесценение активов. ГЕНЕРИРУЮЩИЕ ЕДИНИЦЫ Примеры, когда невозможно оценить возмещаемую стоимость индивидуального актива: подъездные

- 22. МСФО (IAS) 36. Обесценение активов. Гудвилл не генерирует денежные потоки сам по себе (без подлежащих активов),

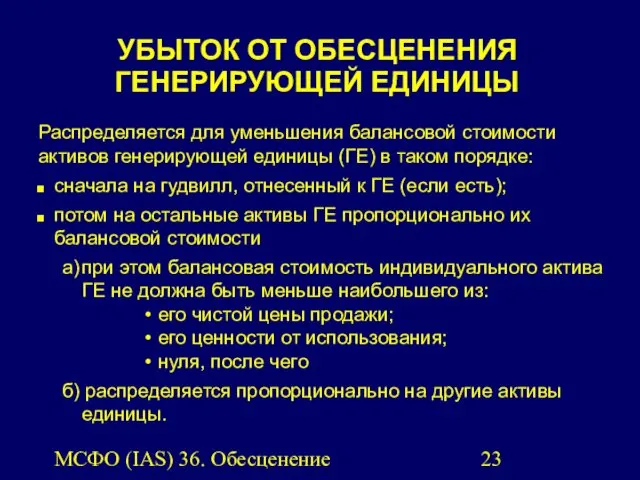

- 23. МСФО (IAS) 36. Обесценение активов. УБЫТОК ОТ ОБЕСЦЕНЕНИЯ ГЕНЕРИРУЮЩЕЙ ЕДИНИЦЫ Распределяется для уменьшения балансовой стоимости активов

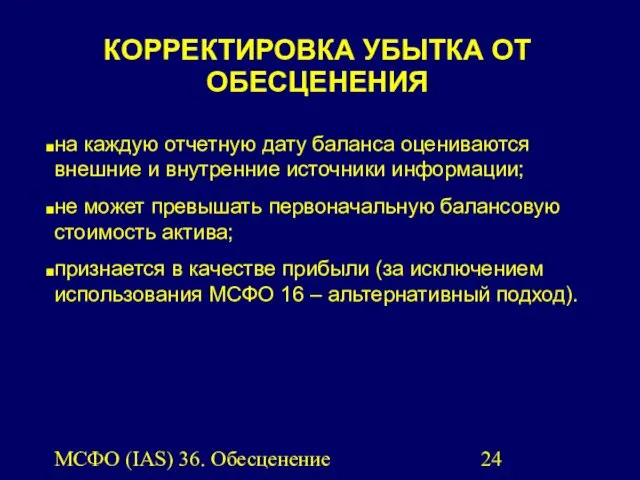

- 24. МСФО (IAS) 36. Обесценение активов. КОРРЕКТИРОВКА УБЫТКА ОТ ОБЕСЦЕНЕНИЯ на каждую отчетную дату баланса оцениваются внешние

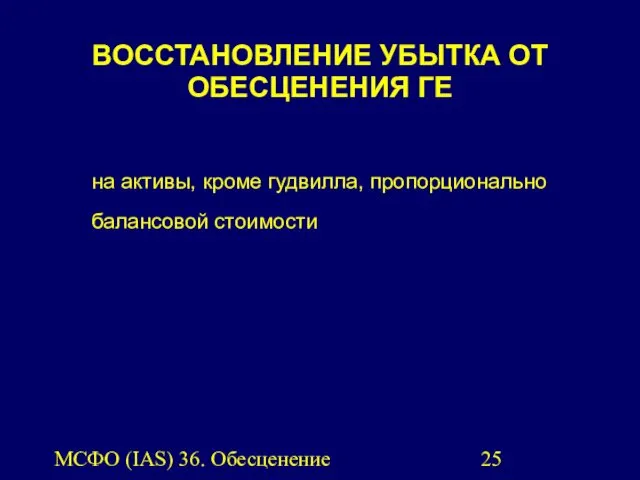

- 25. МСФО (IAS) 36. Обесценение активов. ВОССТАНОВЛЕНИЕ УБЫТКА ОТ ОБЕСЦЕНЕНИЯ ГЕ на активы, кроме гудвилла, пропорционально балансовой

- 27. Скачать презентацию

МСФО (IAS) 36. Обесценение активов.

МСФО 36 “ОБЕСЦЕНЕНИЕ АКТИВОВ”

Первоначально принят в

МСФО (IAS) 36. Обесценение активов.

МСФО 36 “ОБЕСЦЕНЕНИЕ АКТИВОВ”

Первоначально принят в

МСФО (IAS) 36. Обесценение активов.

Предписывает правила учета активов не выше их

МСФО (IAS) 36. Обесценение активов.

Предписывает правила учета активов не выше их

МСФО (IAS) 36. Обесценение активов.

Возмещаемая стоимость актива – это величина наивысшая

МСФО (IAS) 36. Обесценение активов.

Возмещаемая стоимость актива – это величина наивысшая

МСФО (IAS) 36. Обесценение активов.

СПОСОБЫ ОЦЕНКИ АКТИВОВ

МСФО 36 применяется к активам,

МСФО (IAS) 36. Обесценение активов.

СПОСОБЫ ОЦЕНКИ АКТИВОВ

МСФО 36 применяется к активам,

МСФО (IAS) 36. Обесценение активов.

КОГДА АКТИВ «ОБЕСЦЕНИЛСЯ»?

Актив «обесценился», если его балансовая

МСФО (IAS) 36. Обесценение активов.

КОГДА АКТИВ «ОБЕСЦЕНИЛСЯ»?

Актив «обесценился», если его балансовая

МСФО (IAS) 36. Обесценение активов.

ПРИЗНАКИ ОБЕСЦЕНЕНИЯ АКТИВА

Внешние:

рыночная стоимость актива уменьшается

МСФО (IAS) 36. Обесценение активов.

ПРИЗНАКИ ОБЕСЦЕНЕНИЯ АКТИВА

Внешние:

рыночная стоимость актива уменьшается

МСФО (IAS) 36. Обесценение активов.

Внутренние:

есть доказательства устаревания или физического повреждения

МСФО (IAS) 36. Обесценение активов.

Внутренние:

есть доказательства устаревания или физического повреждения

МСФО (IAS) 36. Обесценение активов.

ОПРЕДЕЛЕНИЕ ВОЗМЕЩАЕМОЙ СУММЫ

Определение возмещаемой суммы производится для

МСФО (IAS) 36. Обесценение активов.

ОПРЕДЕЛЕНИЕ ВОЗМЕЩАЕМОЙ СУММЫ

Определение возмещаемой суммы производится для

МСФО (IAS) 36. Обесценение активов.

ГЕНЕРИРУЮЩАЯ ЕДИНИЦА

Генерирующая единица – это наименьшая определяемая

МСФО (IAS) 36. Обесценение активов.

ГЕНЕРИРУЮЩАЯ ЕДИНИЦА

Генерирующая единица – это наименьшая определяемая

МСФО (IAS) 36. Обесценение активов.

1) Справедливая стоимость за вычетом расходов на

МСФО (IAS) 36. Обесценение активов.

1) Справедливая стоимость за вычетом расходов на

МСФО (IAS) 36. Обесценение активов.

2) Ценность от использования

Два этапа:

определение будущих денежных

МСФО (IAS) 36. Обесценение активов.

2) Ценность от использования

Два этапа:

определение будущих денежных

МСФО (IAS) 36. Обесценение активов.

ЦЕННОСТЬ ОТ ИСПОЛЬЗОВАНИЯ

Определение будущих денежных потоков

должно быть

МСФО (IAS) 36. Обесценение активов.

ЦЕННОСТЬ ОТ ИСПОЛЬЗОВАНИЯ

Определение будущих денежных потоков

должно быть

МСФО (IAS) 36. Обесценение активов.

Определение будущих денежных потоков

Расчет БДП должен включать

МСФО (IAS) 36. Обесценение активов.

Определение будущих денежных потоков

Расчет БДП должен включать

МСФО (IAS) 36. Обесценение активов.

Определение будущих денежных потоков

БДП должны рассчитываться для

МСФО (IAS) 36. Обесценение активов.

Определение будущих денежных потоков

БДП должны рассчитываться для

МСФО (IAS) 36. Обесценение активов.

Определение будущих денежных потоков

БДП не должны включать:

поступления

МСФО (IAS) 36. Обесценение активов.

Определение будущих денежных потоков

БДП не должны включать:

поступления

МСФО (IAS) 36. Обесценение активов.

Определение будущих денежных потоков

Денежные потоки сумме от

МСФО (IAS) 36. Обесценение активов.

Определение будущих денежных потоков

Денежные потоки сумме от

МСФО (IAS) 36. Обесценение активов.

СТАВКА ДИСКОНТА

Должна отражать:

текущую рыночную оценку временной стоимости

МСФО (IAS) 36. Обесценение активов.

СТАВКА ДИСКОНТА

Должна отражать:

текущую рыночную оценку временной стоимости

МСФО (IAS) 36. Обесценение активов.

УБЫТОК ОТ ОБЕСЦЕНЕНИЯ

существует, если балансовая стоимость актива

МСФО (IAS) 36. Обесценение активов.

УБЫТОК ОТ ОБЕСЦЕНЕНИЯ

существует, если балансовая стоимость актива

МСФО (IAS) 36. Обесценение активов.

АМОРТИЗАЦИЯ

После признания убытка от обесценения актива, будущая

МСФО (IAS) 36. Обесценение активов.

АМОРТИЗАЦИЯ

После признания убытка от обесценения актива, будущая

МСФО (IAS) 36. Обесценение активов.

ГЕНЕРИРУЮЩИЕ ЕДИНИЦЫ

Примеры, когда невозможно оценить возмещаемую стоимость

МСФО (IAS) 36. Обесценение активов.

ГЕНЕРИРУЮЩИЕ ЕДИНИЦЫ

Примеры, когда невозможно оценить возмещаемую стоимость

МСФО (IAS) 36. Обесценение активов.

Гудвилл не генерирует денежные потоки сам по

МСФО (IAS) 36. Обесценение активов.

Гудвилл не генерирует денежные потоки сам по

МСФО (IAS) 36. Обесценение активов.

УБЫТОК ОТ ОБЕСЦЕНЕНИЯ ГЕНЕРИРУЮЩЕЙ ЕДИНИЦЫ

Распределяется для уменьшения

МСФО (IAS) 36. Обесценение активов.

УБЫТОК ОТ ОБЕСЦЕНЕНИЯ ГЕНЕРИРУЮЩЕЙ ЕДИНИЦЫ

Распределяется для уменьшения

МСФО (IAS) 36. Обесценение активов.

КОРРЕКТИРОВКА УБЫТКА ОТ ОБЕСЦЕНЕНИЯ

на каждую отчетную дату

МСФО (IAS) 36. Обесценение активов.

КОРРЕКТИРОВКА УБЫТКА ОТ ОБЕСЦЕНЕНИЯ

на каждую отчетную дату

МСФО (IAS) 36. Обесценение активов.

ВОССТАНОВЛЕНИЕ УБЫТКА ОТ ОБЕСЦЕНЕНИЯ ГЕ

на активы, кроме

МСФО (IAS) 36. Обесценение активов.

ВОССТАНОВЛЕНИЕ УБЫТКА ОТ ОБЕСЦЕНЕНИЯ ГЕ

на активы, кроме

Презентация к открытому занятию ПМ 01 Диагностическая деятельность МДК Пропедевтика клинических дисциплин Тема: Питание и гигиена во второй половине беременности. Гимнастика беременной женщины

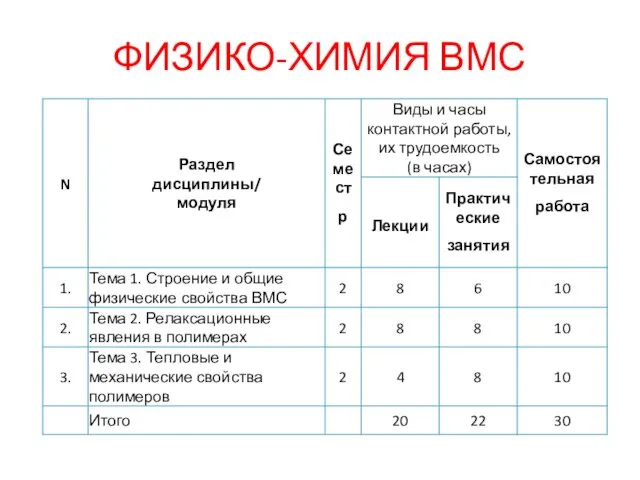

Презентация к открытому занятию ПМ 01 Диагностическая деятельность МДК Пропедевтика клинических дисциплин Тема: Питание и гигиена во второй половине беременности. Гимнастика беременной женщины Строение и общие физические свойства ВМС. Релаксационные явления в полимерах. Тепловые и механические свойства полимеров

Строение и общие физические свойства ВМС. Релаксационные явления в полимерах. Тепловые и механические свойства полимеров Здоровьесбережение. Ароматерапия.

Здоровьесбережение. Ароматерапия. Анатомо-физиологические особенности опорно-двигательного аппарата (ОДА) у подростков

Анатомо-физиологические особенности опорно-двигательного аппарата (ОДА) у подростков Первая помощь при угрожающих жизни состояниях

Первая помощь при угрожающих жизни состояниях Назначение и состав операционной системы

Назначение и состав операционной системы Презентация (1) (3)

Презентация (1) (3) Игра Кто умнее семиклассника? (для 7 и 11 классов)

Игра Кто умнее семиклассника? (для 7 и 11 классов) Теплоизоляционные и акустические материалы. Лекция 17

Теплоизоляционные и акустические материалы. Лекция 17 Презентация Бурятский национальный костюм

Презентация Бурятский национальный костюм Present Simple Present Continuous

Present Simple Present Continuous Кафе Цезарь

Кафе Цезарь Размещение участковых железнодорожных станций на сети

Размещение участковых железнодорожных станций на сети Занимательный материал. Ребусы.

Занимательный материал. Ребусы. Halloween flashcards fun

Halloween flashcards fun Механические колебания и волны

Механические колебания и волны Блог для людей. Как сделать блог популярным, а себя известным

Блог для людей. Как сделать блог популярным, а себя известным Теория автоматов и формальных языков. Лекция 4

Теория автоматов и формальных языков. Лекция 4 Сухие строительные смеси

Сухие строительные смеси Система мероприятий по повышению уровня компетентности педагогов в области инклюзивного образования

Система мероприятий по повышению уровня компетентности педагогов в области инклюзивного образования Цитата. 8 класс

Цитата. 8 класс Исследовательская работа на тему:Сколько весит здоровье ученика

Исследовательская работа на тему:Сколько весит здоровье ученика Презентация к стихотворению Мы играли в паповоз.

Презентация к стихотворению Мы играли в паповоз. Инструкция по эксплуатации 3D принтера Anet A8

Инструкция по эксплуатации 3D принтера Anet A8 Система отношений власти и бизнеса. (Лекция 2)

Система отношений власти и бизнеса. (Лекция 2) Умники и умницы. Игра

Умники и умницы. Игра Познавательные модели биологии

Познавательные модели биологии Морской государственный университет имени адмирала Г.И. Невельского

Морской государственный университет имени адмирала Г.И. Невельского