- Міжнародні стандарти аудиту

Содержание

- 2. Рішенням Аудиторської палати від 30.11.06 року. встановлено обов'язкове застосування суб'єктами аудиторської діяльності Міжнародних стандартів аудиту, в

- 3. Призначення стандартів: 1) забезпечують високу якість аудиторської перевірки; 2) сприяють впровадженню в аудиторську практику нових наукових

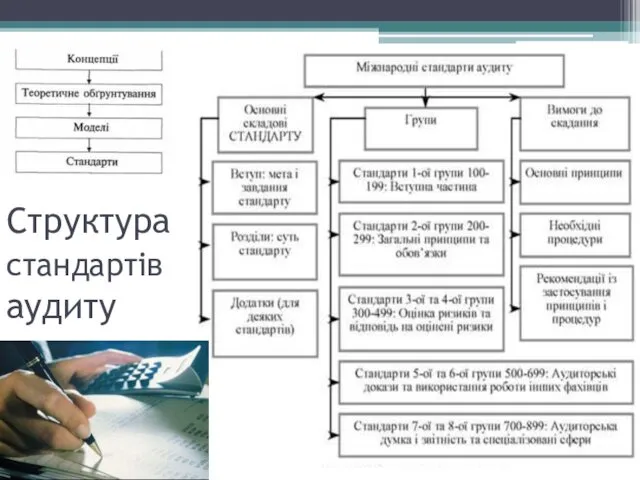

- 4. Структура стандартів аудиту

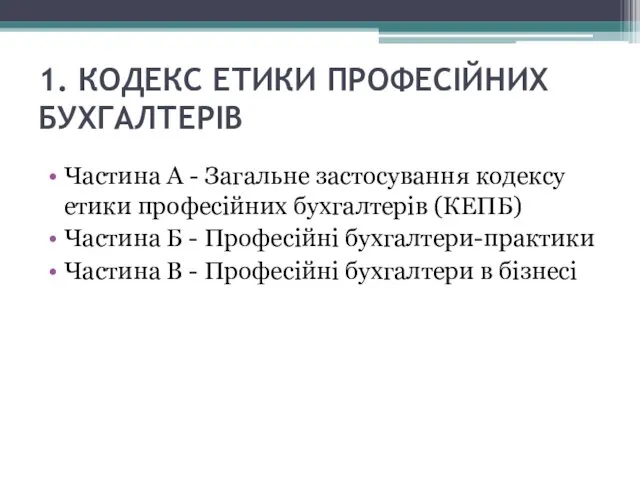

- 5. 1. КОДЕКС ЕТИКИ ПРОФЕСІЙНИХ БУХГАЛТЕРІВ Частина А - Загальне застосування кодексу етики професійних бухгалтерів (КЕПБ) Частина

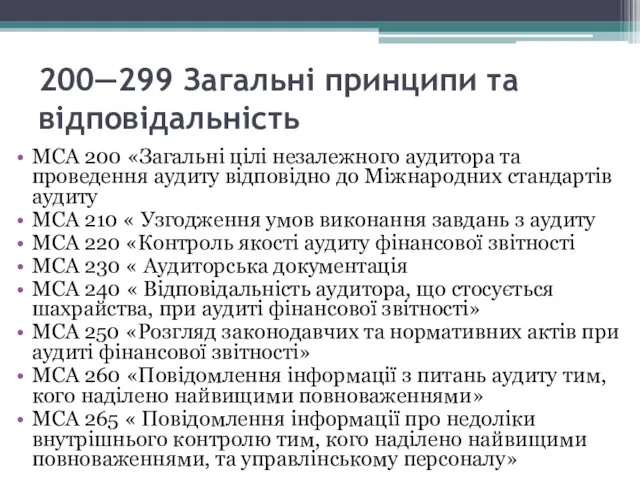

- 6. 200—299 Загальні принципи та відповідальність МСА 200 «Загальні цілі незалежного аудитора та проведення аудиту відповідно до

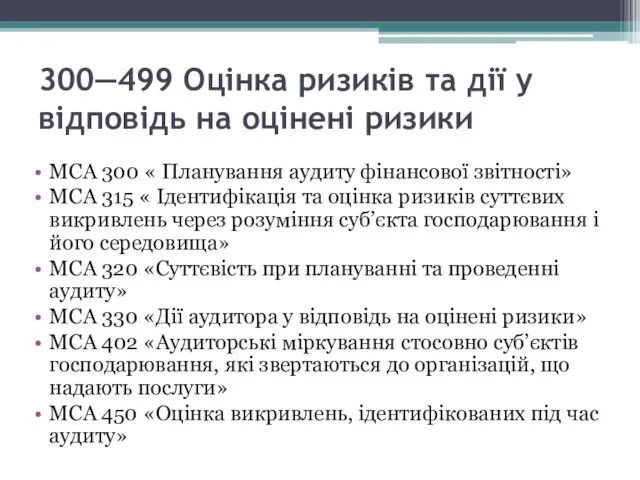

- 7. 300—499 Оцінка ризиків та дії у відповідь на оцінені ризики МСА 300 « Планування аудиту фінансової

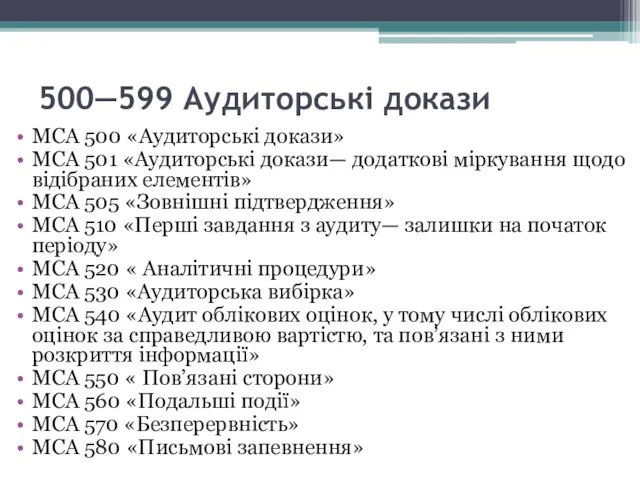

- 8. 500—599 Аудиторські докази МСА 500 «Аудиторські докази» МСА 501 «Аудиторські докази— додаткові міркування щодо відібраних елементів»

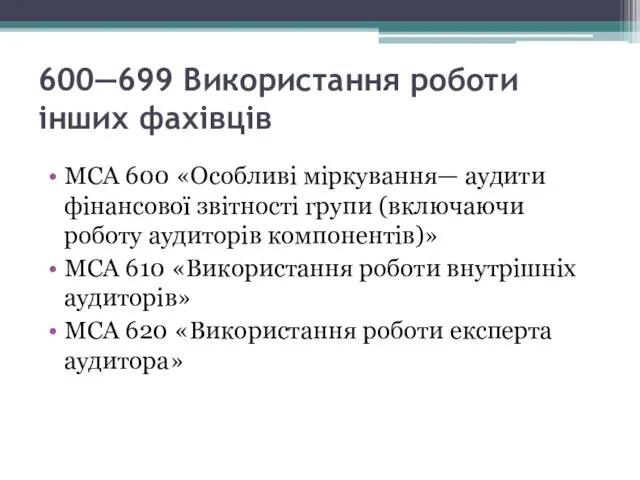

- 9. 600—699 Використання роботи інших фахівців МСА 600 «Особливі міркування— аудити фінансової звітності групи (включаючи роботу аудиторів

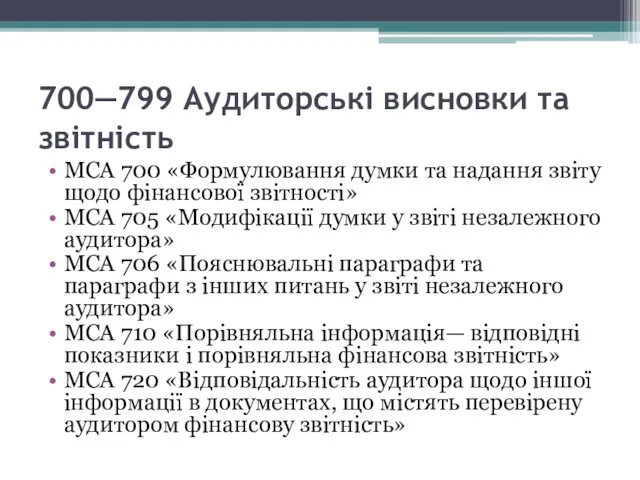

- 10. 700—799 Аудиторські висновки та звітність МСА 700 «Формулювання думки та надання звіту щодо фінансової звітності» МСА

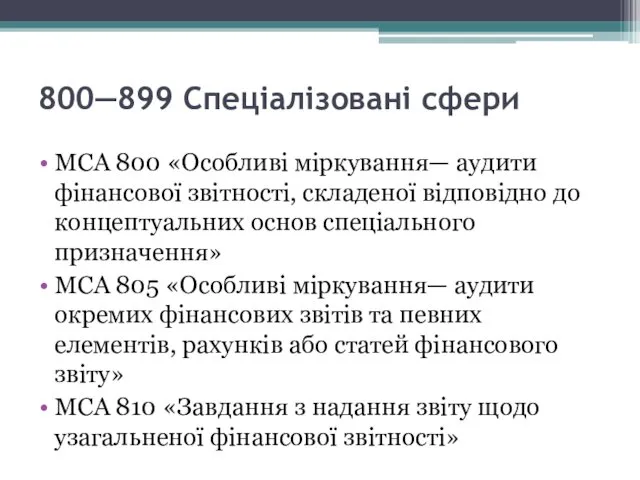

- 11. 800—899 Спеціалізовані сфери МСА 800 «Особливі міркування— аудити фінансової звітності, складеної відповідно до концептуальних основ спеціального

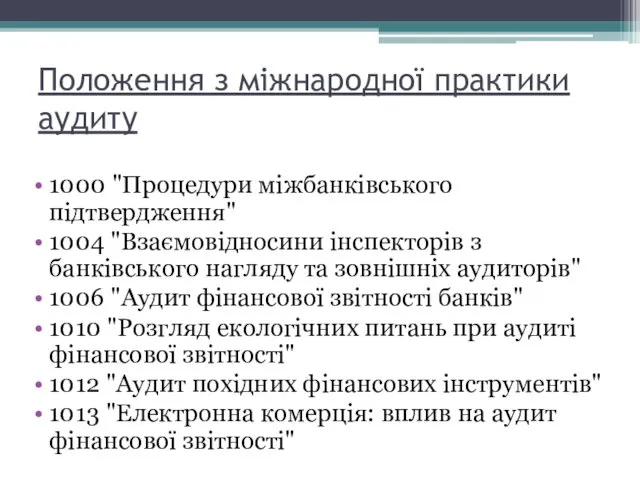

- 12. Положення з міжнародної практики аудиту 1000 "Процедури міжбанківського підтвердження" 1004 "Взаємовідносини інспекторів з банківського нагляду та

- 14. Скачать презентацию

Рішенням Аудиторської палати від 30.11.06 року. встановлено обов'язкове застосування суб'єктами аудиторської

Рішенням Аудиторської палати від 30.11.06 року. встановлено обов'язкове застосування суб'єктами аудиторської

Призначення стандартів:

1) забезпечують високу якість аудиторської перевірки;

2) сприяють впровадженню в аудиторську

Призначення стандартів:

1) забезпечують високу якість аудиторської перевірки;

2) сприяють впровадженню в аудиторську

Структура стандартів аудиту

Структура стандартів аудиту

1. КОДЕКС ЕТИКИ ПРОФЕСІЙНИХ БУХГАЛТЕРІВ

Частина А - Загальне застосування кодексу етики

1. КОДЕКС ЕТИКИ ПРОФЕСІЙНИХ БУХГАЛТЕРІВ

Частина А - Загальне застосування кодексу етики

200—299 Загальні принципи та відповідальність

МСА 200 «Загальні цілі незалежного аудитора та

200—299 Загальні принципи та відповідальність

МСА 200 «Загальні цілі незалежного аудитора та

300—499 Оцінка ризиків та дії у відповідь на оцінені ризики

МСА 300

300—499 Оцінка ризиків та дії у відповідь на оцінені ризики

МСА 300

500—599 Аудиторські докази

МСА 500 «Аудиторські докази»

МСА 501 «Аудиторські докази— додаткові міркування

500—599 Аудиторські докази

МСА 500 «Аудиторські докази»

МСА 501 «Аудиторські докази— додаткові міркування

600—699 Використання роботи інших фахівців

МСА 600 «Особливі міркування— аудити фінансової звітності

600—699 Використання роботи інших фахівців

МСА 600 «Особливі міркування— аудити фінансової звітності

700—799 Аудиторські висновки та звітність

МСА 700 «Формулювання думки та надання звіту

700—799 Аудиторські висновки та звітність

МСА 700 «Формулювання думки та надання звіту

800—899 Спеціалізовані сфери

МСА 800 «Особливі міркування— аудити фінансової звітності, складеної відповідно

800—899 Спеціалізовані сфери

МСА 800 «Особливі міркування— аудити фінансової звітності, складеної відповідно

Положення з міжнародної практики аудиту

1000 "Процедури міжбанківського підтвердження"

1004 "Взаємовідносини інспекторів з

Положення з міжнародної практики аудиту

1000 "Процедури міжбанківського підтвердження"

1004 "Взаємовідносини інспекторів з

Презентация 10 класс (профиль) Какие показатели используют для оценки количества и качества населения?

Презентация 10 класс (профиль) Какие показатели используют для оценки количества и качества населения? Основы инженерного проектирования (ОИП). Лекция 1

Основы инженерного проектирования (ОИП). Лекция 1 Деятельность человека (лекция № 4)

Деятельность человека (лекция № 4) Формы общения воспитателя с родителями

Формы общения воспитателя с родителями Эктопротезер

Эктопротезер презентация к выпускному 4 класса Выпуск 2011

презентация к выпускному 4 класса Выпуск 2011 Частная фармакология. Нейротропные средства. Средства, действующие на адренергические синапсы

Частная фармакология. Нейротропные средства. Средства, действующие на адренергические синапсы Мир и Россия в начале эпохи Великих географических открытий

Мир и Россия в начале эпохи Великих географических открытий Определение показателей безопасности ДСМ

Определение показателей безопасности ДСМ Кто такие святые. Чины святых. Известные святые. Чем можно угодить Богу

Кто такие святые. Чины святых. Известные святые. Чем можно угодить Богу Детские загадки

Детские загадки Великобритания. Лингвострановедческий словарь

Великобритания. Лингвострановедческий словарь Знакомство с декоративным творчеством

Знакомство с декоративным творчеством презентация к 23 февраля

презентация к 23 февраля презентация Нравственное воспитание младших школьников, как средство внедрения ФГОС нового поколения.

презентация Нравственное воспитание младших школьников, как средство внедрения ФГОС нового поколения. Сопереживание – великая тема искусства. 4 класс

Сопереживание – великая тема искусства. 4 класс Уход за глазами. Промывание глаз

Уход за глазами. Промывание глаз Презентация педагогического опыта

Презентация педагогического опыта Современный православный Свято-Духов монастырь

Современный православный Свято-Духов монастырь Адаптивное управление движением. (Лекция 8)

Адаптивное управление движением. (Лекция 8) Мектепке информатика пәнін енгізудің мақсаттары мен міндеттері

Мектепке информатика пәнін енгізудің мақсаттары мен міндеттері Эпоха Николая I, 1825-1855 годы

Эпоха Николая I, 1825-1855 годы Презентация Игротека. Звук Л №2

Презентация Игротека. Звук Л №2 Единицы объёма. Решение задач на нахождение объёма

Единицы объёма. Решение задач на нахождение объёма Организация работы в специализированных (БИТ) и линейных бригадах скорой помощи

Организация работы в специализированных (БИТ) и линейных бригадах скорой помощи Аварии на химически опасных объектах

Аварии на химически опасных объектах Простейшие задачи в координатах

Простейшие задачи в координатах Построение автоматической воронки продаж

Построение автоматической воронки продаж