- Налог на доходы физических лиц (НДФЛ)

Содержание

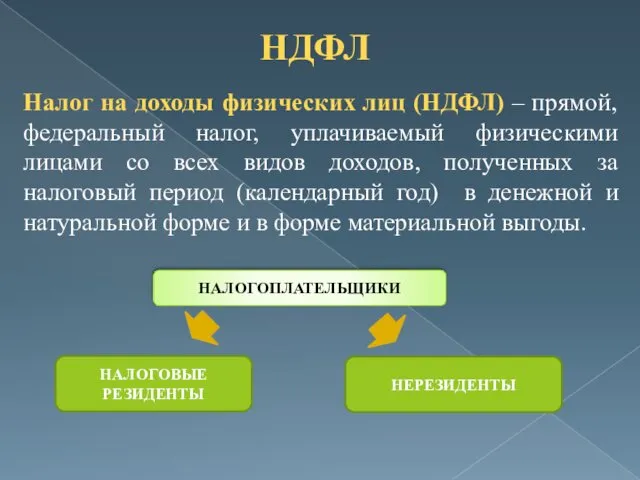

- 2. НДФЛ Налог на доходы физических лиц (НДФЛ) – прямой, федеральный налог, уплачиваемый физическими лицами со всех

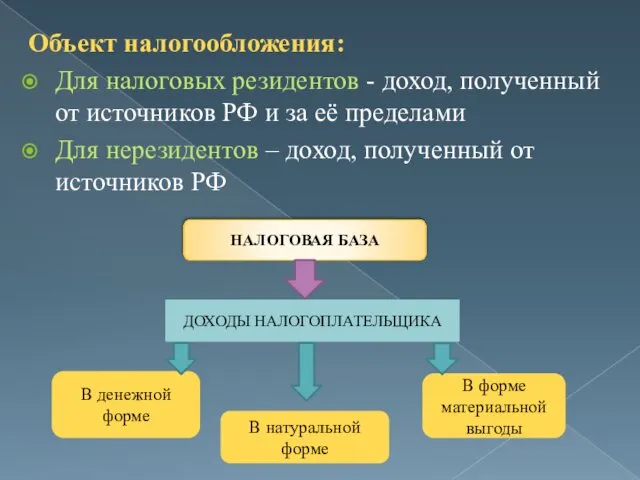

- 3. Объект налогообложения: Для налоговых резидентов - доход, полученный от источников РФ и за её пределами Для

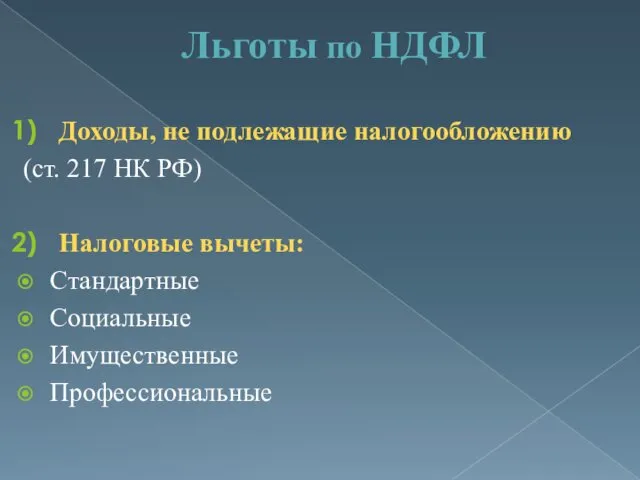

- 4. Льготы по НДФЛ Доходы, не подлежащие налогообложению (ст. 217 НК РФ) Налоговые вычеты: Стандартные Социальные Имущественные

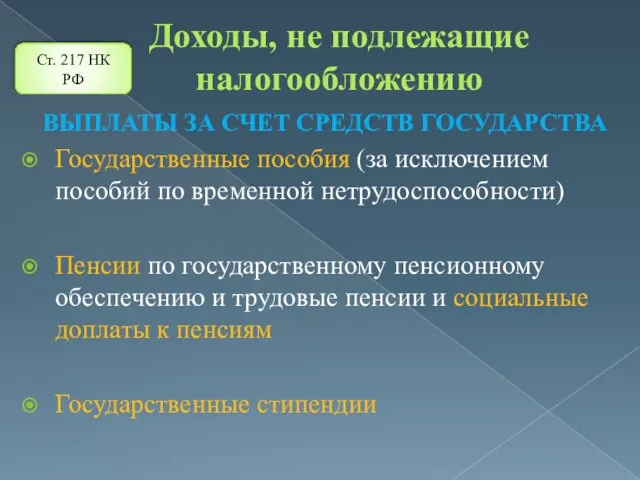

- 5. Доходы, не подлежащие налогообложению ВЫПЛАТЫ ЗА СЧЕТ СРЕДСТВ ГОСУДАРСТВА Государственные пособия (за исключением пособий по временной

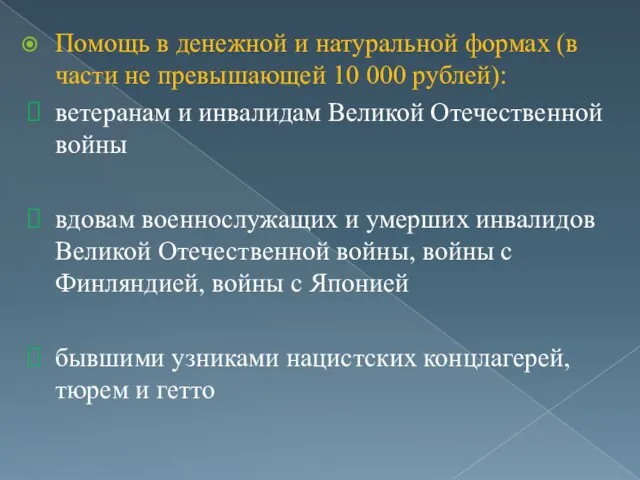

- 6. Помощь в денежной и натуральной формах (в части не превышающей 10 000 рублей): ветеранам и инвалидам

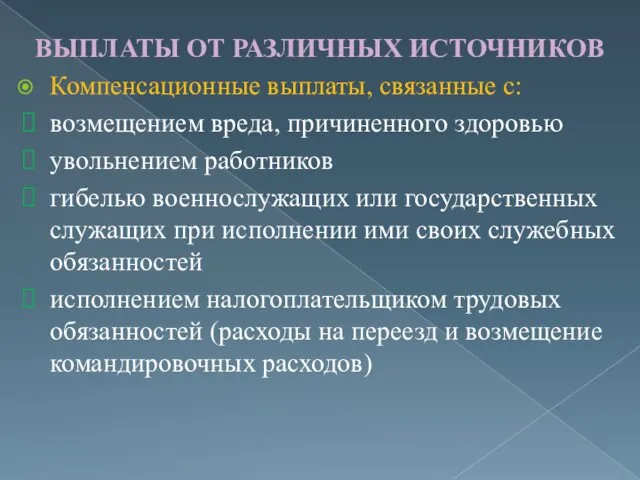

- 7. ВЫПЛАТЫ ОТ РАЗЛИЧНЫХ ИСТОЧНИКОВ Компенсационные выплаты, связанные с: возмещением вреда, причиненного здоровью увольнением работников гибелью военнослужащих

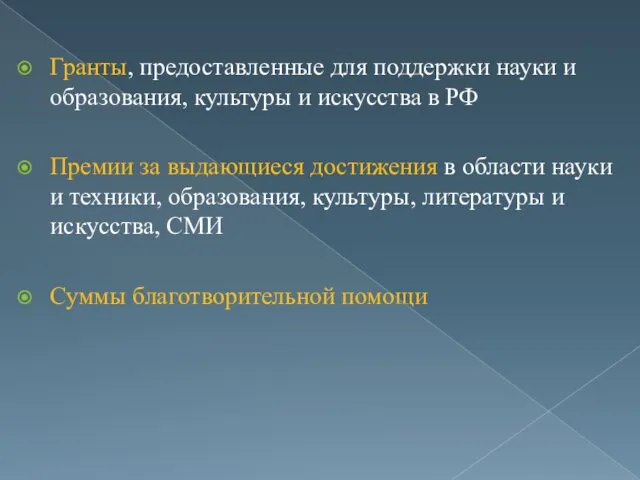

- 8. Гранты, предоставленные для поддержки науки и образования, культуры и искусства в РФ Премии за выдающиеся достижения

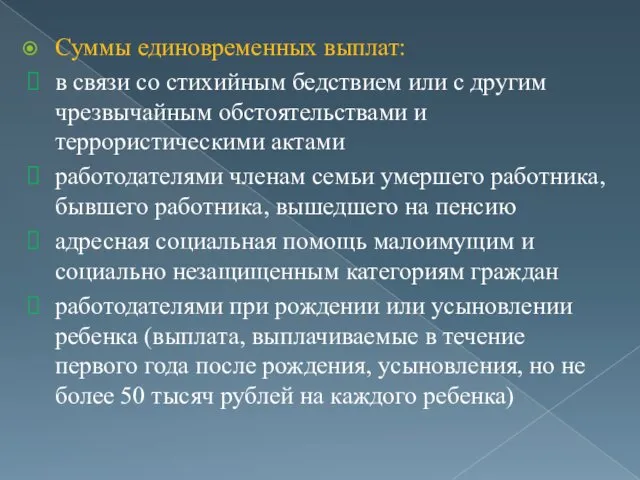

- 9. Суммы единовременных выплат: в связи со стихийным бедствием или с другим чрезвычайным обстоятельствами и террористическими актами

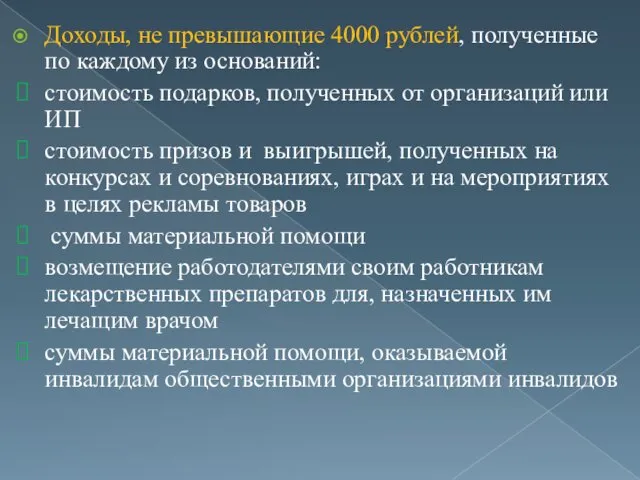

- 10. Доходы, не превышающие 4000 рублей, полученные по каждому из оснований: стоимость подарков, полученных от организаций или

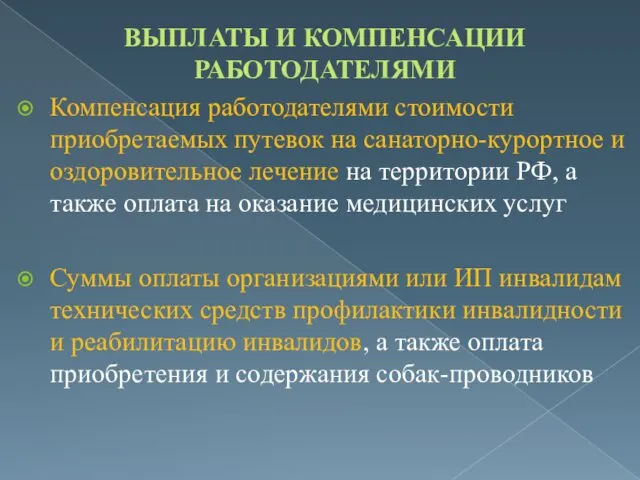

- 11. ВЫПЛАТЫ И КОМПЕНСАЦИИ РАБОТОДАТЕЛЯМИ Компенсация работодателями стоимости приобретаемых путевок на санаторно-курортное и оздоровительное лечение на территории

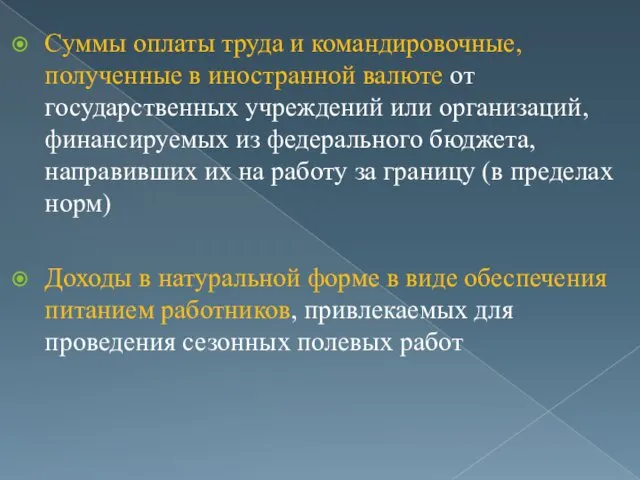

- 12. Суммы оплаты труда и командировочные, полученные в иностранной валюте от государственных учреждений или организаций, финансируемых из

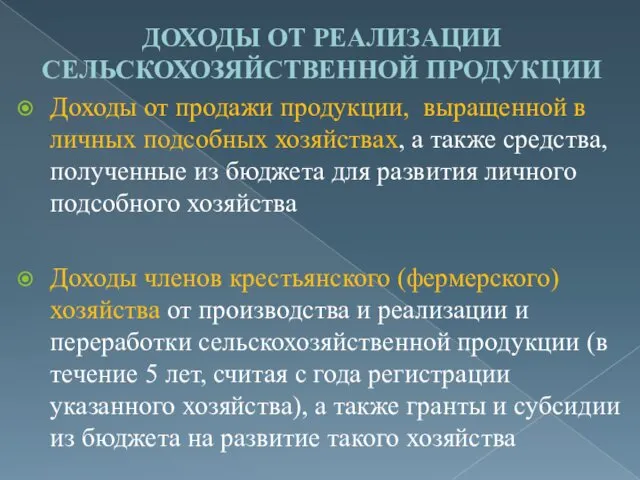

- 13. ДОХОДЫ ОТ РЕАЛИЗАЦИИ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ Доходы от продажи продукции, выращенной в личных подсобных хозяйствах, а также

- 14. Доходы от реализации дикорастущих плодов, ягод, орехов, грибов и других пищевых лесных ресурсов, недревесных лесных ресурсов

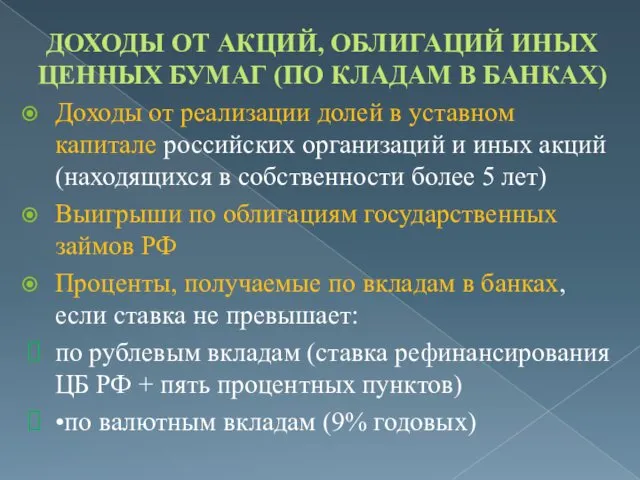

- 15. ДОХОДЫ ОТ АКЦИЙ, ОБЛИГАЦИЙ ИНЫХ ЦЕННЫХ БУМАГ (ПО КЛАДАМ В БАНКАХ) Доходы от реализации долей в

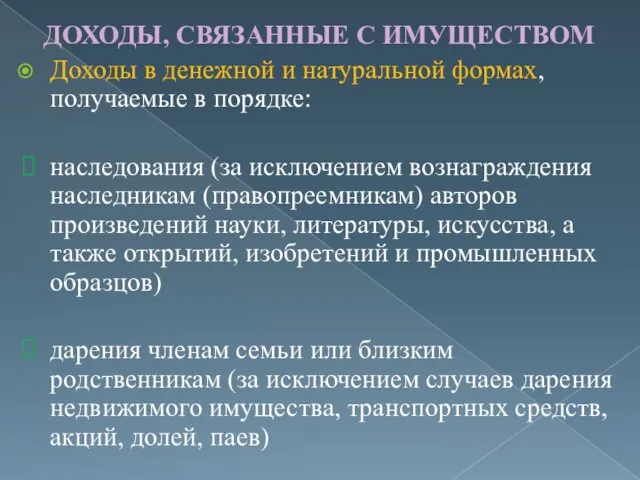

- 16. ДОХОДЫ, СВЯЗАННЫЕ С ИМУЩЕСТВОМ Доходы в денежной и натуральной формах, получаемые в порядке: наследования (за исключением

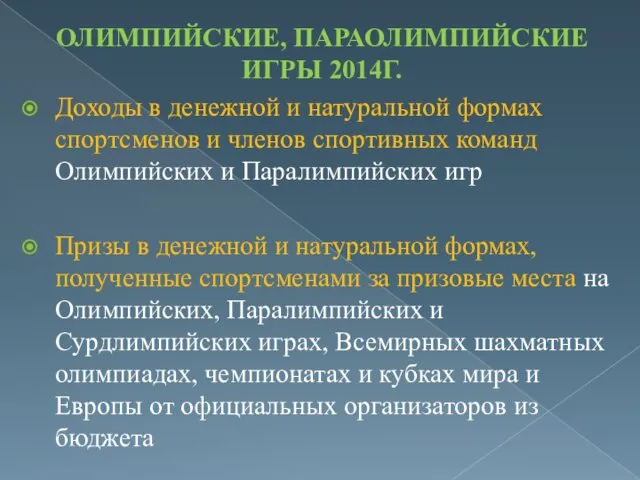

- 17. ОЛИМПИЙСКИЕ, ПАРАОЛИМПИЙСКИЕ ИГРЫ 2014Г. Доходы в денежной и натуральной формах спортсменов и членов спортивных команд Олимпийских

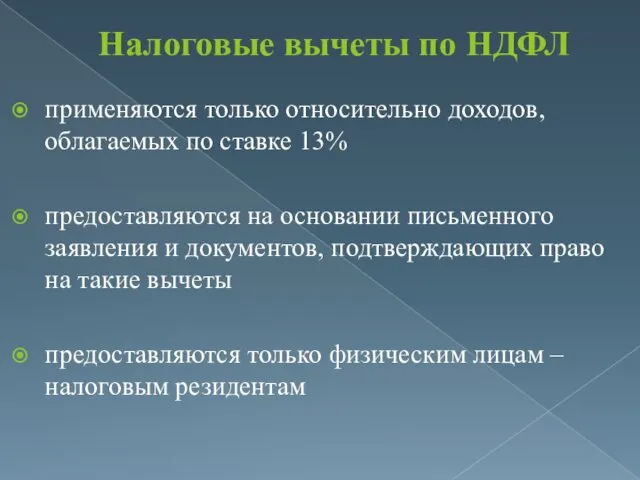

- 18. Налоговые вычеты по НДФЛ применяются только относительно доходов, облагаемых по ставке 13% предоставляются на основании письменного

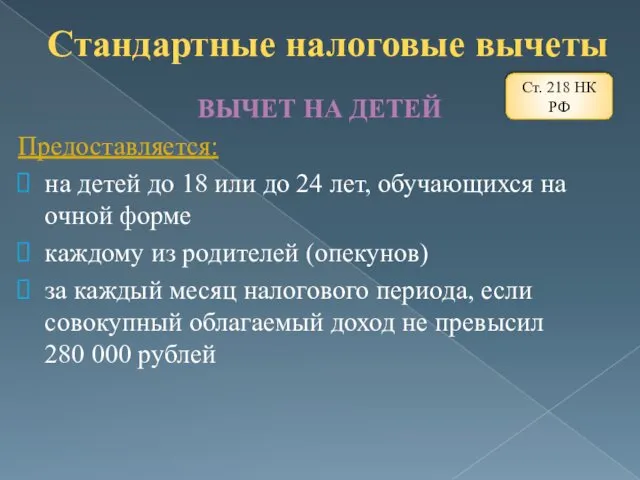

- 19. Стандартные налоговые вычеты ВЫЧЕТ НА ДЕТЕЙ Предоставляется: на детей до 18 или до 24 лет, обучающихся

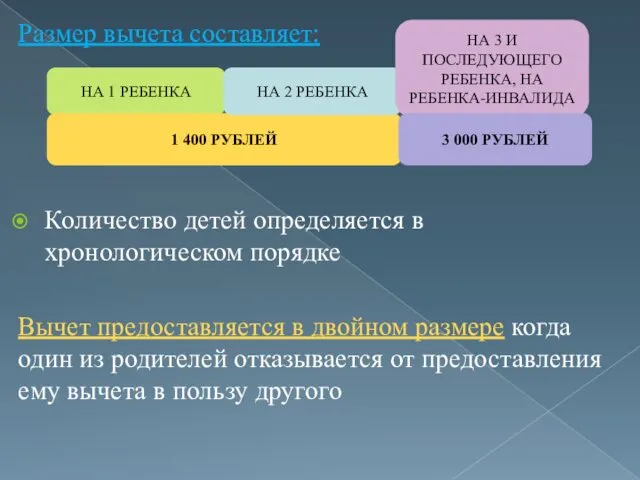

- 20. Размер вычета составляет: Количество детей определяется в хронологическом порядке Вычет предоставляется в двойном размере когда один

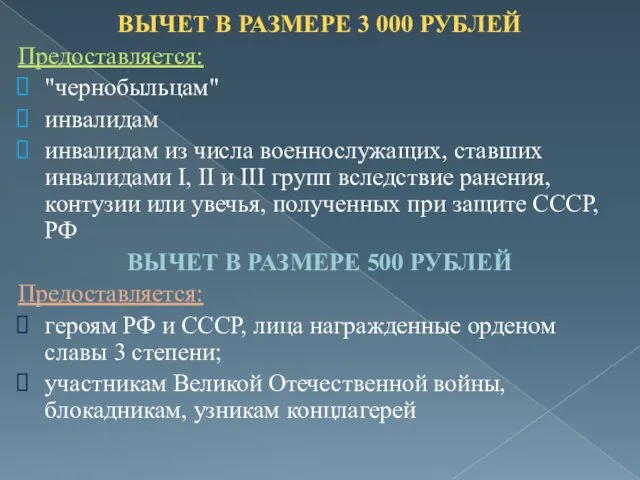

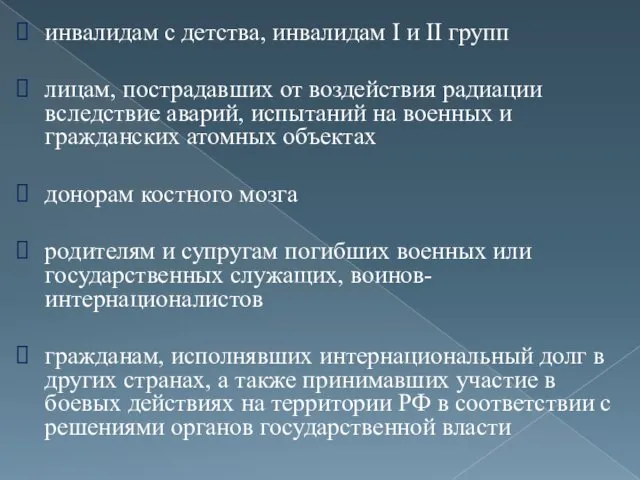

- 21. ВЫЧЕТ В РАЗМЕРЕ 3 000 РУБЛЕЙ Предоставляется: "чернобыльцам" инвалидам инвалидам из числа военнослужащих, ставших инвалидами I,

- 22. инвалидам с детства, инвалидам I и II групп лицам, пострадавших от воздействия радиации вследствие аварий, испытаний

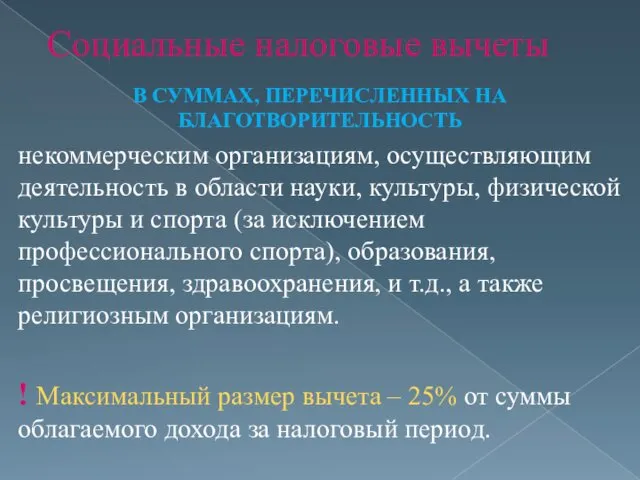

- 23. Социальные налоговые вычеты В СУММАХ, ПЕРЕЧИСЛЕННЫХ НА БЛАГОТВОРИТЕЛЬНОСТЬ некоммерческим организациям, осуществляющим деятельность в области науки, культуры,

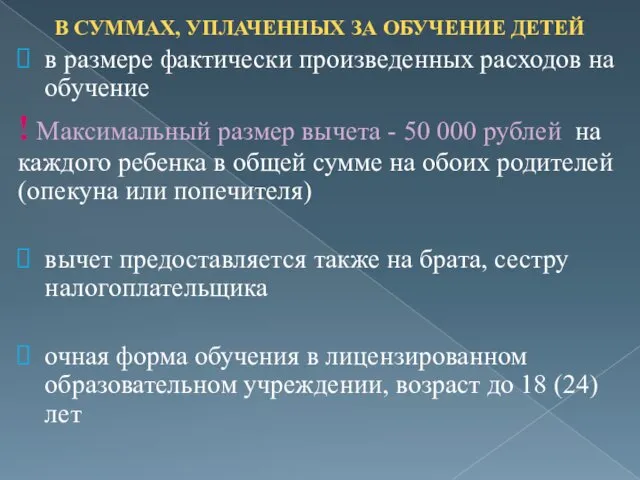

- 24. В СУММАХ, УПЛАЧЕННЫХ ЗА ОБУЧЕНИЕ ДЕТЕЙ в размере фактически произведенных расходов на обучение ! Максимальный размер

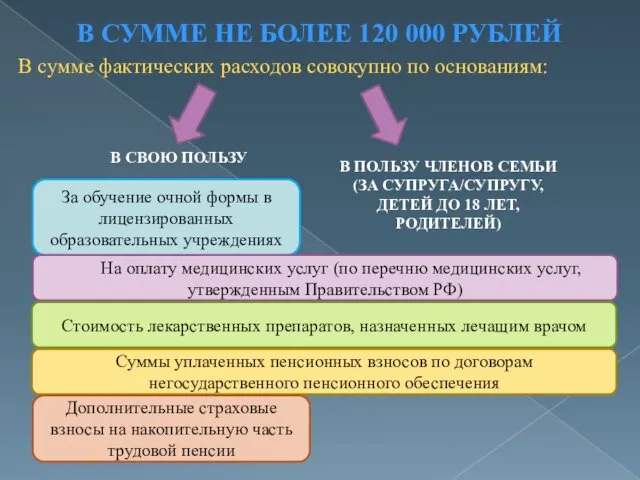

- 25. В СУММЕ НЕ БОЛЕЕ 120 000 РУБЛЕЙ В сумме фактических расходов совокупно по основаниям: В СВОЮ

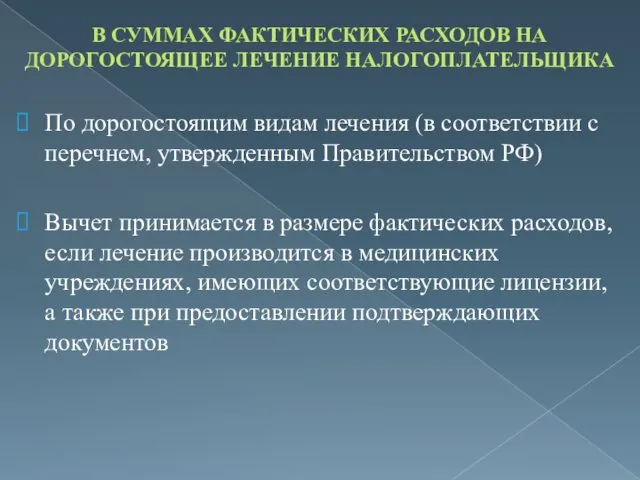

- 26. В СУММАХ ФАКТИЧЕСКИХ РАСХОДОВ НА ДОРОГОСТОЯЩЕЕ ЛЕЧЕНИЕ НАЛОГОПЛАТЕЛЬЩИКА По дорогостоящим видам лечения (в соответствии с перечнем,

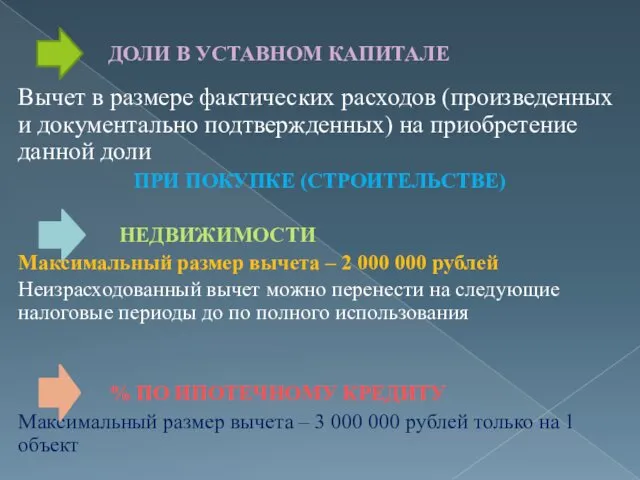

- 27. Имущественные налоговые вычеты ПРИ ПРОДАЖЕ ИМУЩЕСТВА НЕДВИЖИМОСТЬ ИНОЕ ИМУЩЕСТВО В СО Б С Т В ЕННОС

- 28. Вычет в размере фактических расходов (произведенных и документально подтвержденных) на приобретение данной доли ПРИ ПОКУПКЕ (СТРОИТЕЛЬСТВЕ)

- 30. Скачать презентацию

НДФЛ

Налог на доходы физических лиц (НДФЛ) – прямой, федеральный налог, уплачиваемый

НДФЛ

Налог на доходы физических лиц (НДФЛ) – прямой, федеральный налог, уплачиваемый

Объект налогообложения:

Для налоговых резидентов - доход, полученный от источников РФ и

Объект налогообложения:

Для налоговых резидентов - доход, полученный от источников РФ и

Льготы по НДФЛ

Доходы, не подлежащие налогообложению

(ст. 217 НК РФ)

Налоговые вычеты:

Стандартные

Социальные

Имущественные

Профессиональные

Льготы по НДФЛ

Доходы, не подлежащие налогообложению

(ст. 217 НК РФ)

Налоговые вычеты:

Стандартные

Социальные

Имущественные

Профессиональные

Доходы, не подлежащие налогообложению

ВЫПЛАТЫ ЗА СЧЕТ СРЕДСТВ ГОСУДАРСТВА

Государственные пособия (за

Доходы, не подлежащие налогообложению

ВЫПЛАТЫ ЗА СЧЕТ СРЕДСТВ ГОСУДАРСТВА

Государственные пособия (за

Помощь в денежной и натуральной формах (в части не превышающей 10

Помощь в денежной и натуральной формах (в части не превышающей 10

ВЫПЛАТЫ ОТ РАЗЛИЧНЫХ ИСТОЧНИКОВ

Компенсационные выплаты, связанные с:

возмещением вреда, причиненного здоровью

увольнением

ВЫПЛАТЫ ОТ РАЗЛИЧНЫХ ИСТОЧНИКОВ

Компенсационные выплаты, связанные с:

возмещением вреда, причиненного здоровью

увольнением

Гранты, предоставленные для поддержки науки и образования, культуры и искусства в

Суммы единовременных выплат:

в связи со стихийным бедствием или с другим чрезвычайным

Суммы единовременных выплат:

в связи со стихийным бедствием или с другим чрезвычайным

Доходы, не превышающие 4000 рублей, полученные по каждому из оснований:

стоимость подарков,

Доходы, не превышающие 4000 рублей, полученные по каждому из оснований:

стоимость подарков,

ВЫПЛАТЫ И КОМПЕНСАЦИИ РАБОТОДАТЕЛЯМИ

Компенсация работодателями стоимости приобретаемых путевок на санаторно-курортное и

ВЫПЛАТЫ И КОМПЕНСАЦИИ РАБОТОДАТЕЛЯМИ

Компенсация работодателями стоимости приобретаемых путевок на санаторно-курортное и

Суммы оплаты труда и командировочные, полученные в иностранной валюте от государственных

Суммы оплаты труда и командировочные, полученные в иностранной валюте от государственных

ДОХОДЫ ОТ РЕАЛИЗАЦИИ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ

Доходы от продажи продукции, выращенной в личных

ДОХОДЫ ОТ РЕАЛИЗАЦИИ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ

Доходы от продажи продукции, выращенной в личных

Доходы от реализации дикорастущих плодов, ягод, орехов, грибов и других пищевых

Доходы от реализации дикорастущих плодов, ягод, орехов, грибов и других пищевых

ДОХОДЫ ОТ АКЦИЙ, ОБЛИГАЦИЙ ИНЫХ ЦЕННЫХ БУМАГ (ПО КЛАДАМ В БАНКАХ)

Доходы

ДОХОДЫ ОТ АКЦИЙ, ОБЛИГАЦИЙ ИНЫХ ЦЕННЫХ БУМАГ (ПО КЛАДАМ В БАНКАХ)

Доходы

ДОХОДЫ, СВЯЗАННЫЕ С ИМУЩЕСТВОМ

Доходы в денежной и натуральной формах, получаемые

ДОХОДЫ, СВЯЗАННЫЕ С ИМУЩЕСТВОМ

Доходы в денежной и натуральной формах, получаемые

ОЛИМПИЙСКИЕ, ПАРАОЛИМПИЙСКИЕ ИГРЫ 2014Г.

Доходы в денежной и натуральной формах спортсменов и

ОЛИМПИЙСКИЕ, ПАРАОЛИМПИЙСКИЕ ИГРЫ 2014Г.

Доходы в денежной и натуральной формах спортсменов и

Налоговые вычеты по НДФЛ

применяются только относительно доходов, облагаемых по ставке 13%

предоставляются

Налоговые вычеты по НДФЛ

применяются только относительно доходов, облагаемых по ставке 13%

предоставляются

Стандартные налоговые вычеты

ВЫЧЕТ НА ДЕТЕЙ

Предоставляется:

на детей до 18 или до

Стандартные налоговые вычеты

ВЫЧЕТ НА ДЕТЕЙ

Предоставляется:

на детей до 18 или до

Размер вычета составляет:

Количество детей определяется в хронологическом порядке

Вычет предоставляется в двойном

Размер вычета составляет:

Количество детей определяется в хронологическом порядке

Вычет предоставляется в двойном

ВЫЧЕТ В РАЗМЕРЕ 3 000 РУБЛЕЙ

Предоставляется:

"чернобыльцам"

инвалидам

инвалидам из числа военнослужащих, ставших инвалидами

ВЫЧЕТ В РАЗМЕРЕ 3 000 РУБЛЕЙ

Предоставляется:

"чернобыльцам"

инвалидам

инвалидам из числа военнослужащих, ставших инвалидами

инвалидам с детства, инвалидам I и II групп

лицам, пострадавших от воздействия

инвалидам с детства, инвалидам I и II групп

лицам, пострадавших от воздействия

Социальные налоговые вычеты

В СУММАХ, ПЕРЕЧИСЛЕННЫХ НА БЛАГОТВОРИТЕЛЬНОСТЬ

некоммерческим организациям, осуществляющим деятельность в

Социальные налоговые вычеты

В СУММАХ, ПЕРЕЧИСЛЕННЫХ НА БЛАГОТВОРИТЕЛЬНОСТЬ

некоммерческим организациям, осуществляющим деятельность в

В СУММАХ, УПЛАЧЕННЫХ ЗА ОБУЧЕНИЕ ДЕТЕЙ

в размере фактически произведенных расходов на

В СУММАХ, УПЛАЧЕННЫХ ЗА ОБУЧЕНИЕ ДЕТЕЙ

в размере фактически произведенных расходов на

В СУММЕ НЕ БОЛЕЕ 120 000 РУБЛЕЙ

В сумме фактических расходов совокупно

В СУММЕ НЕ БОЛЕЕ 120 000 РУБЛЕЙ

В сумме фактических расходов совокупно

В СУММАХ ФАКТИЧЕСКИХ РАСХОДОВ НА ДОРОГОСТОЯЩЕЕ ЛЕЧЕНИЕ НАЛОГОПЛАТЕЛЬЩИКА

По дорогостоящим видам лечения

В СУММАХ ФАКТИЧЕСКИХ РАСХОДОВ НА ДОРОГОСТОЯЩЕЕ ЛЕЧЕНИЕ НАЛОГОПЛАТЕЛЬЩИКА

По дорогостоящим видам лечения

Имущественные налоговые вычеты

ПРИ ПРОДАЖЕ

ИМУЩЕСТВА

НЕДВИЖИМОСТЬ

ИНОЕ ИМУЩЕСТВО

В

СО

Б

С

Т

В

ЕННОС

ТИ

МЕНЕЕ 3 ЛЕТ

БОЛЕЕ 3 ЛЕТ

100 %

Имущественные налоговые вычеты

ПРИ ПРОДАЖЕ

ИМУЩЕСТВА

НЕДВИЖИМОСТЬ

ИНОЕ ИМУЩЕСТВО

В

СО

Б

С

Т

В

ЕННОС

ТИ

МЕНЕЕ 3 ЛЕТ

БОЛЕЕ 3 ЛЕТ

100 %

Общая характеристика государства Бразилия

Общая характеристика государства Бразилия 290 лет Колпино

290 лет Колпино Музыка и религия: обретение вечного

Музыка и религия: обретение вечного Рыночные методы ценообразования

Рыночные методы ценообразования Управление качеством и рисками проекта

Управление качеством и рисками проекта Социально- экономический сектор.Работа с ветеранами,работа со школьниками

Социально- экономический сектор.Работа с ветеранами,работа со школьниками Свойства твердых тел

Свойства твердых тел Молодая гвардия. Соревнования по борьбе

Молодая гвардия. Соревнования по борьбе Ориентирование на местности

Ориентирование на местности Силы в природе 5 класс

Силы в природе 5 класс Частотные преобразователи

Частотные преобразователи Культура России первой половины 19 века

Культура России первой половины 19 века Число глаголов

Число глаголов Мотивация учебной деятельности. (Лекция 15)

Мотивация учебной деятельности. (Лекция 15) Михаил Васильевич Ломоносов

Михаил Васильевич Ломоносов Силикатная промышленность

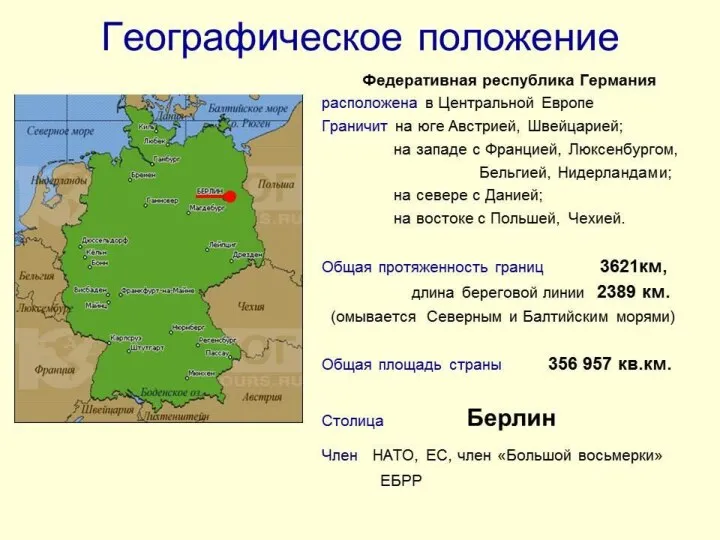

Силикатная промышленность 11класс. Германия. Диск

11класс. Германия. Диск Урок химии в 10 классе Алканы.

Урок химии в 10 классе Алканы. Московский государственный университет

Московский государственный университет Иерархии классов. (Лекция 8)

Иерархии классов. (Лекция 8) Предложение Знаки препинания в конце предложения

Предложение Знаки препинания в конце предложения Зима

Зима Синхронные машины. Магнитные поля и векторные диаграммы. Характеристики и режимы работы

Синхронные машины. Магнитные поля и векторные диаграммы. Характеристики и режимы работы ИСПОЛЬЗОВАНИЕ ПРОЕКТНОГО МЕТОДА В ДОШКОЛЬНЫХ УЧРЕЖДЕНИЯХ

ИСПОЛЬЗОВАНИЕ ПРОЕКТНОГО МЕТОДА В ДОШКОЛЬНЫХ УЧРЕЖДЕНИЯХ Классификация оборудования для очистки и сепарирования сыпучего с/х сырья

Классификация оборудования для очистки и сепарирования сыпучего с/х сырья Презентация творческий проект (Аппликации из осенних листьев)

Презентация творческий проект (Аппликации из осенних листьев) Моделирование уроков химии с использованием ЦОР и компьютерных технологий

Моделирование уроков химии с использованием ЦОР и компьютерных технологий Виртуальная экскурсия в Третьяковскую галерею

Виртуальная экскурсия в Третьяковскую галерею