- Налог на имущество физических лиц

Содержание

- 2. Глава 32 Налогового Кодекса Нормативно-правовые акты представительных органов муниципальных образований

- 5. п.2 ст. 399 Налогового кодекса Налоговые ставки Налоговая база (увеличение налоговых вычетов) Налоговые льготы (дополнительно к

- 6. Налогоплательщики

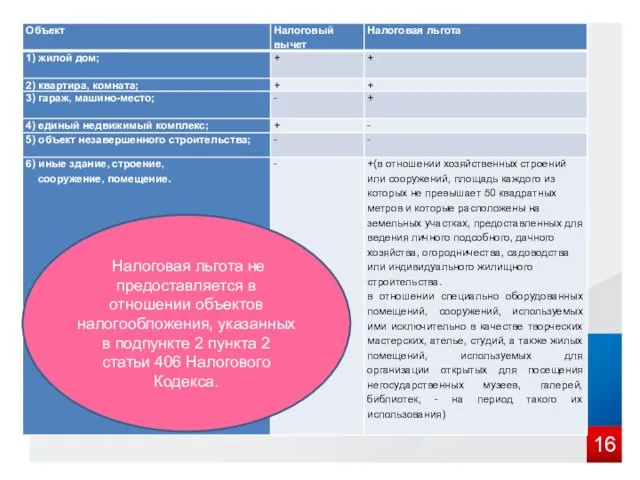

- 7. 1) жилой дом; 2) квартира, комната; 3) гараж, машино-место; 4) единый недвижимый комплекс; 5) объект незавершенного

- 8. Статья 407 Налогового Кодекса Решения представительных органов муниципальных образований В отношении одного объекта каждого вида (2

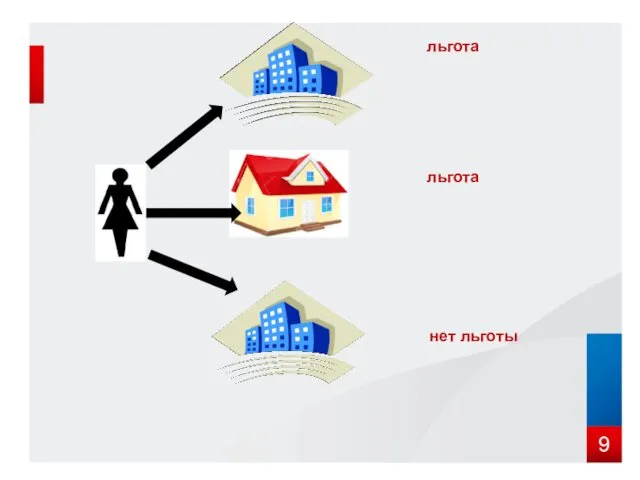

- 9. льгота льгота нет льготы

- 10. *жилой дом *квартира, комната *помещение или сооружение (ФЛ творческая деятельность) *хозяйственное строение или сооружение *гараж или

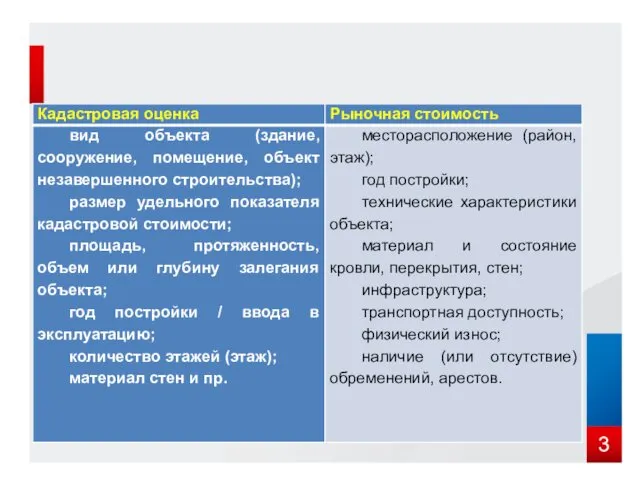

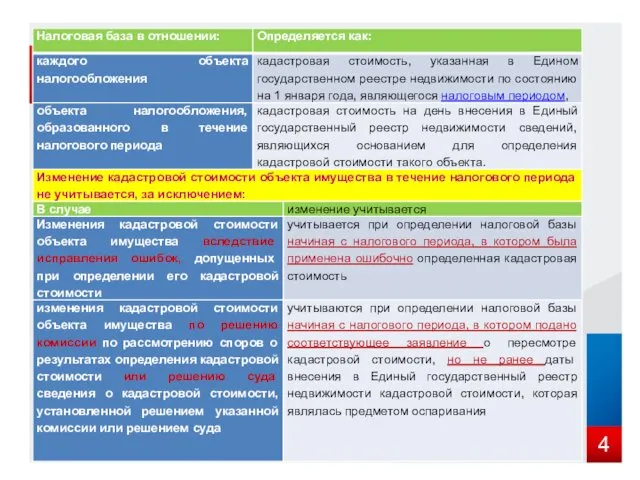

- 11. кадастровая стоимость, указанная в государственном кадастре недвижимости по состоянию на 1 января года, являющегося налоговым периодом

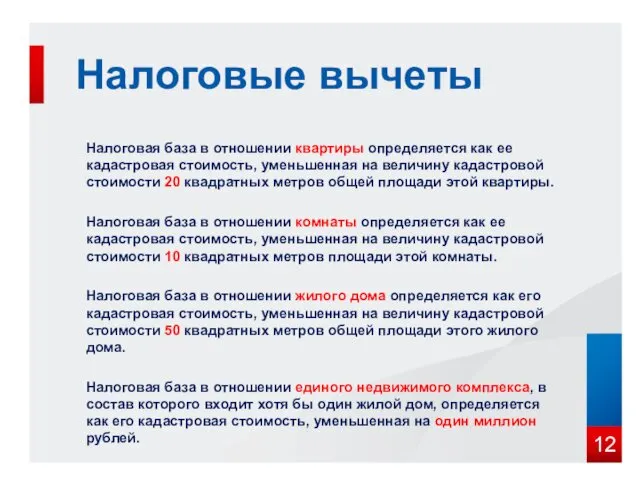

- 12. Налоговая база в отношении квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20

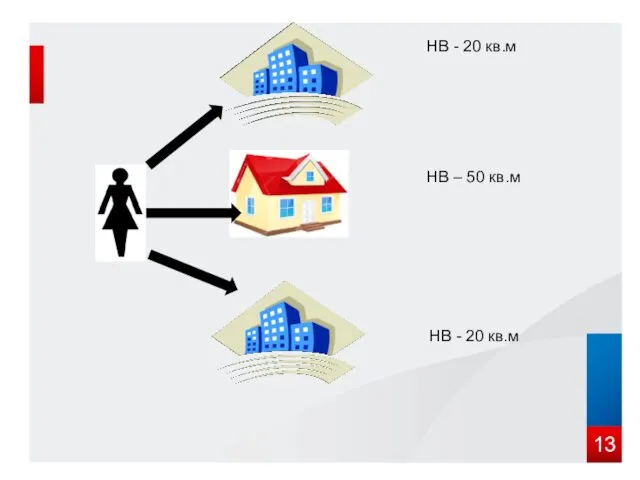

- 13. НВ - 20 кв.м НВ – 50 кв.м НВ - 20 кв.м

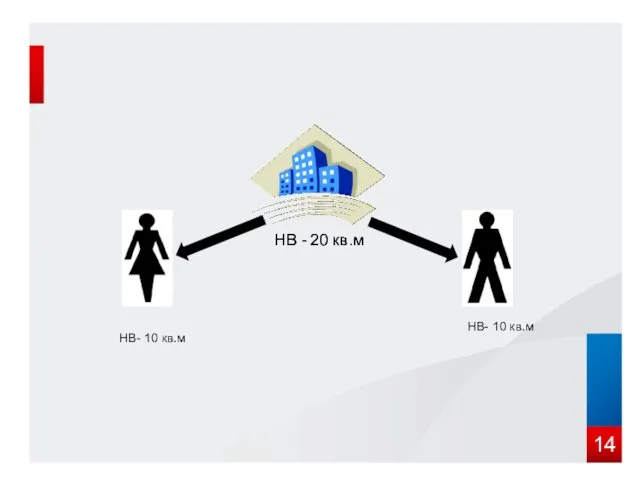

- 14. НВ - 20 кв.м НВ - 20 кв.м НВ- 10 кв.м НВ- 10 кв.м

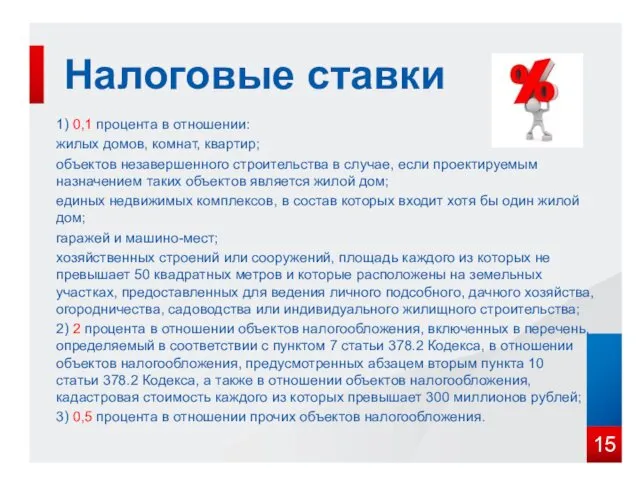

- 15. 1) 0,1 процента в отношении: жилых домов, комнат, квартир; объектов незавершенного строительства в случае, если проектируемым

- 16. Налоговая льгота не предоставляется в отношении объектов налогообложения, указанных в подпункте 2 пункта 2 статьи 406

- 17. Расчет налога 2016 год Инвентаризационная стоимость на 01.01.2013 с учетом К (дефлятора)*ставка налога 2018 год (Кадастровая

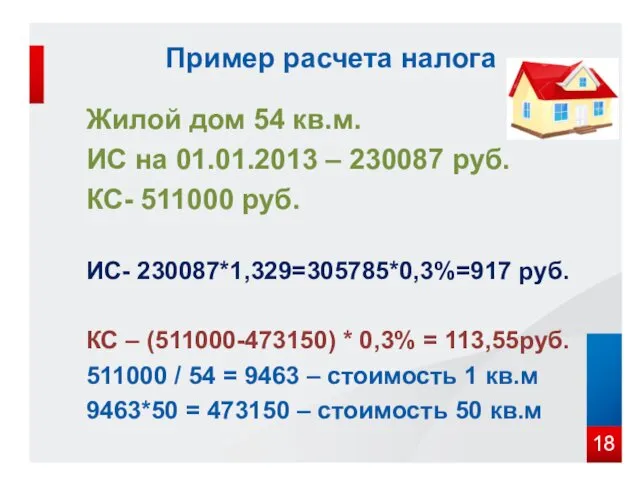

- 18. Пример расчета налога Жилой дом 54 кв.м. ИС на 01.01.2013 – 230087 руб. КС- 511000 руб.

- 19. Пример расчета налога Квартира 50 кв.м. ИС на 01.01.2013 – 188215 руб. КС- 700000руб. ИС- 188215*1,329=250137*0,3%=750

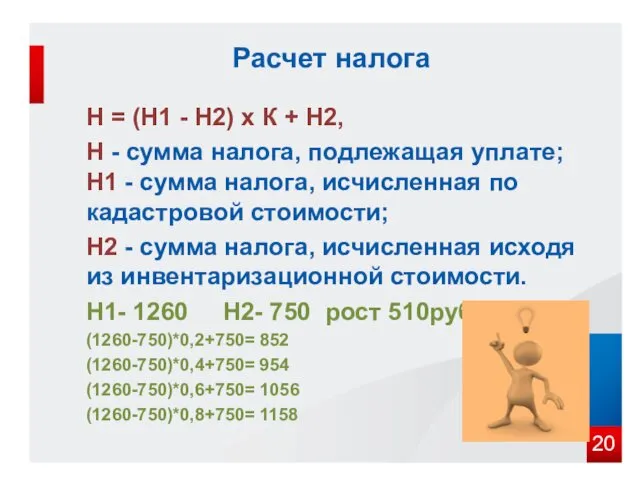

- 20. Расчет налога Н = (Н1 - Н2) x К + Н2, Н - сумма налога, подлежащая

- 21. 1 декабря 2017 – срок уплаты имущественных налогов

- 23. Скачать презентацию

Глава 32 Налогового Кодекса

Нормативно-правовые акты представительных органов муниципальных образований

Нормативно-правовые акты представительных органов муниципальных образований

п.2 ст. 399 Налогового кодекса

Налоговые ставки

Налоговая база (увеличение налоговых вычетов)

п.2 ст. 399 Налогового кодекса

Налоговые ставки

Налоговая база (увеличение налоговых вычетов)

Налогоплательщики

Налогоплательщики

1) жилой дом;

2) квартира, комната;

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение,

1) жилой дом;

2) квартира, комната;

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение,

Статья 407 Налогового Кодекса

Решения представительных органов муниципальных образований

В отношении

Статья 407 Налогового Кодекса

Решения представительных органов муниципальных образований

В отношении

льгота

льгота

нет льготы

льгота

льгота

нет льготы

*жилой дом

*квартира, комната

*помещение или сооружение (ФЛ творческая деятельность)

*хозяйственное строение или сооружение

*гараж

*жилой дом

*квартира, комната

*помещение или сооружение (ФЛ творческая деятельность)

*хозяйственное строение или сооружение

*гараж

кадастровая стоимость, указанная в государственном кадастре недвижимости по состоянию на 1 января

кадастровая стоимость, указанная в государственном кадастре недвижимости по состоянию на 1 января

Налоговая база в отношении квартиры определяется как ее кадастровая стоимость, уменьшенная

НВ - 20 кв.м

НВ – 50 кв.м

НВ - 20 кв.м

НВ - 20 кв.м

НВ – 50 кв.м

НВ - 20 кв.м

НВ - 20 кв.м

НВ - 20 кв.м

НВ- 10 кв.м

НВ- 10 кв.м

НВ - 20 кв.м

НВ - 20 кв.м

НВ- 10 кв.м

НВ- 10 кв.м

1) 0,1 процента в отношении:

жилых домов, комнат, квартир;

объектов незавершенного строительства в

1) 0,1 процента в отношении:

жилых домов, комнат, квартир;

объектов незавершенного строительства в

Налоговая льгота не предоставляется в отношении объектов налогообложения, указанных в

Налоговая льгота не предоставляется в отношении объектов налогообложения, указанных в

Расчет налога

2016 год

Инвентаризационная стоимость на 01.01.2013 с учетом К

Расчет налога

2016 год

Инвентаризационная стоимость на 01.01.2013 с учетом К

Пример расчета налога

Жилой дом 54 кв.м.

ИС на 01.01.2013 –

Пример расчета налога

Жилой дом 54 кв.м.

ИС на 01.01.2013 –

Пример расчета налога

Квартира 50 кв.м.

ИС на 01.01.2013 – 188215

Пример расчета налога

Квартира 50 кв.м.

ИС на 01.01.2013 – 188215

Расчет налога

Н = (Н1 - Н2) x К + Н2,

Н - сумма налога,

Расчет налога

Н = (Н1 - Н2) x К + Н2,

Н - сумма налога,

1 декабря 2017 –

срок уплаты имущественных налогов

срок уплаты имущественных налогов

Лекция №16. Симптоматология заболеваний системы крови

Лекция №16. Симптоматология заболеваний системы крови Трансформаторы. Производство, передача и использование электрической энергии

Трансформаторы. Производство, передача и использование электрической энергии Зимние Олимпийские виды спорта

Зимние Олимпийские виды спорта Сестринская помощь при анаэробной хирургической инфекции: газовая гангрена, столбняк

Сестринская помощь при анаэробной хирургической инфекции: газовая гангрена, столбняк Якуб Колас (Константин Мицкевич)

Якуб Колас (Константин Мицкевич) Виртуальная выставка Комос. Земля. Человек

Виртуальная выставка Комос. Земля. Человек Аппликация кораблик. Поэтапное изготовление

Аппликация кораблик. Поэтапное изготовление Школьный музей Трудовой и боевой славы Память

Школьный музей Трудовой и боевой славы Память Веселая песенка (текст)

Веселая песенка (текст) Химия морской воды

Химия морской воды XX ғасырдың 1950-80 жылдарындағы қазақ әдеби тілі

XX ғасырдың 1950-80 жылдарындағы қазақ әдеби тілі Школьная газета Ровесник

Школьная газета Ровесник Правописание глаголов. Как определить спряжение глагола, если окончание безударное

Правописание глаголов. Как определить спряжение глагола, если окончание безударное Анкета. Колледж

Анкета. Колледж Система органов дыхания у детей

Система органов дыхания у детей Хозяйство Германии

Хозяйство Германии Строительство подъезда к объекту по обращению с отходами в городском округе Коломна Московской области. 1 очередь

Строительство подъезда к объекту по обращению с отходами в городском округе Коломна Московской области. 1 очередь Специальная теория относительности. (Часть 2)

Специальная теория относительности. (Часть 2) УСТНОЕ НАРОДНОЕ ТВОРЧЕСТВО КАК СРЕДСТВО РАЗВИТИЯ СЛОВАРЯ У ДЕТЕЙ СРЕДНЕГО ВОЗРАСТА

УСТНОЕ НАРОДНОЕ ТВОРЧЕСТВО КАК СРЕДСТВО РАЗВИТИЯ СЛОВАРЯ У ДЕТЕЙ СРЕДНЕГО ВОЗРАСТА Анализ имущественного, финансового положения предприятия и учёт денежных средств в ПО Хлеб г. Лукоянов Нижегородской области

Анализ имущественного, финансового положения предприятия и учёт денежных средств в ПО Хлеб г. Лукоянов Нижегородской области Государство Турция

Государство Турция Мастерская Деда Мороза

Мастерская Деда Мороза Нижнее строение пути. Земляное полотно

Нижнее строение пути. Земляное полотно Основы маршрутизации

Основы маршрутизации Правила, предъявляемые к презентациям PowerPoint

Правила, предъявляемые к презентациям PowerPoint Предмет гигиены окружающей среды. Гигиеническое нормирование - основа охраны окружающей среды и здоровья населения

Предмет гигиены окружающей среды. Гигиеническое нормирование - основа охраны окружающей среды и здоровья населения Проект детской площадки в парке Трёх аллей

Проект детской площадки в парке Трёх аллей Организация работы специализированных (бит) и линейных бригад скорой помощи

Организация работы специализированных (бит) и линейных бригад скорой помощи