- Характеристика основних видів загальнодержавних податків, їх елементи

Содержание

- 2. Загальнодержавні податки — обов'язкові платежі, які встановлюються найвищими органами влади в державі і є обов'язковими до

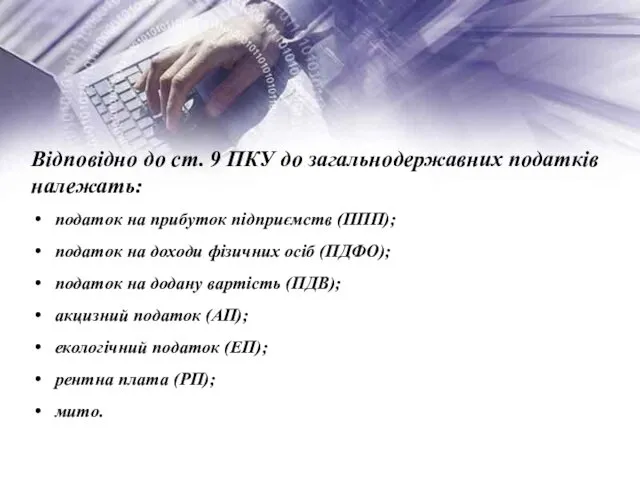

- 4. податок на прибуток підприємств (ППП); податок на доходи фізичних осіб (ПДФО); податок на додану вартість (ПДВ);

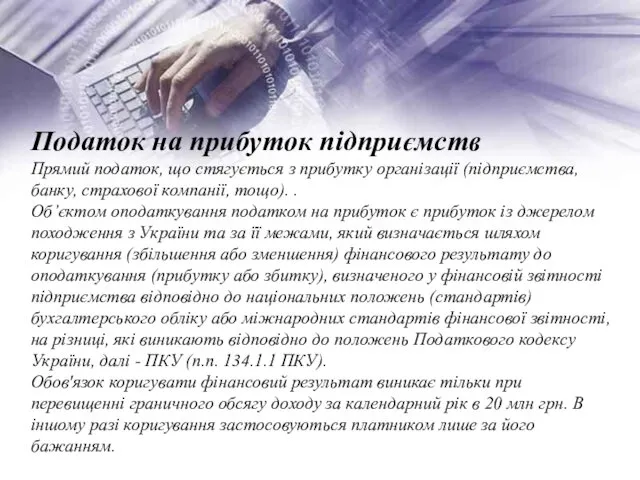

- 5. Податок на прибуток підприємств Прямий податок, що стягується з прибутку організації (підприємства, банку, страхової компанії, тощо).

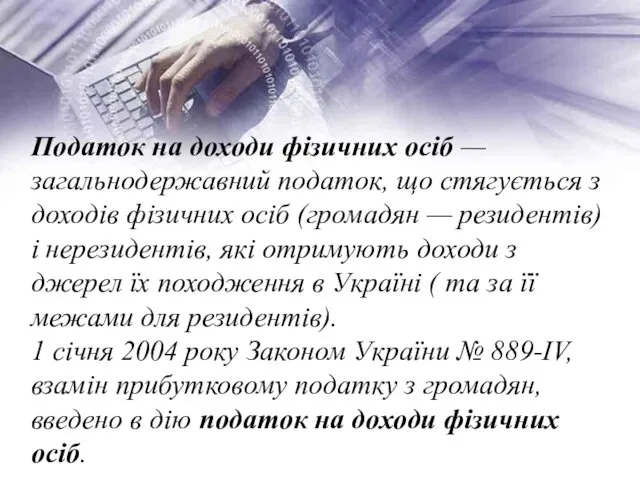

- 6. Податок на доходи фізичних осіб — загальнодержавний податок, що стягується з доходів фізичних осіб (громадян —

- 7. Пода́ток на до́дану ва́ртість (ПДВ) — це непрямий податок, який входить в ціну товарів (робіт, послуг)

- 8. Акцизний податок Непрямий податок на споживання підакцизних товарів (продукції), що включається до ціни таких товарів (продукції).

- 9. Екологічний податок - це загальнодержавний обов'язковий платіж, що сплачується з фактичних обсягів викидів в атмосферне повітря,

- 10. Рентна плата – це загальнодержавний податок, який справляється за користування надрами для видобування корисних копалин і

- 11. Мито - податок, стягнутий державою з товарів, транспортних засобів, інших предметів, що перемішуються через митний кордон

- 13. Скачать презентацию

Загальнодержавні податки — обов'язкові платежі, які встановлюються найвищими органами влади в державі

Загальнодержавні податки — обов'язкові платежі, які встановлюються найвищими органами влади в державі

податок на прибуток підприємств (ППП);

податок на доходи фізичних осіб (ПДФО);

податок на

податок на прибуток підприємств (ППП);

податок на доходи фізичних осіб (ПДФО);

податок на

Податок на прибуток підприємств

Прямий податок, що стягується з прибутку організації (підприємства, банку, страхової компанії,

Податок на прибуток підприємств Прямий податок, що стягується з прибутку організації (підприємства, банку, страхової компанії,

Податок на доходи фізичних осіб — загальнодержавний податок, що стягується з доходів

Податок на доходи фізичних осіб — загальнодержавний податок, що стягується з доходів

Пода́ток на до́дану ва́ртість (ПДВ) — це непрямий податок, який входить в ціну

Пода́ток на до́дану ва́ртість (ПДВ) — це непрямий податок, який входить в ціну

Акцизний податок

Непрямий податок на споживання підакцизних товарів (продукції), що включається

Акцизний податок Непрямий податок на споживання підакцизних товарів (продукції), що включається

Екологічний податок - це загальнодержавний обов'язковий платіж, що сплачується з фактичних обсягів

Екологічний податок - це загальнодержавний обов'язковий платіж, що сплачується з фактичних обсягів

Рентна плата – це загальнодержавний податок, який справляється за користування надрами

Рентна плата – це загальнодержавний податок, який справляється за користування надрами

Мито - податок, стягнутий державою з товарів, транспортних засобів, інших предметів, що

Мито - податок, стягнутий державою з товарів, транспортних засобів, інших предметів, що

Практ.работа № 7

Практ.работа № 7 Диспансеризация населения: методология и современные подходы

Диспансеризация населения: методология и современные подходы портфолио

портфолио Конструктивные дефекты швейных изделий

Конструктивные дефекты швейных изделий Взаимные положения прямой и плоскости, двух плоскостей. (Лекция 5)

Взаимные положения прямой и плоскости, двух плоскостей. (Лекция 5) Урок ИКН в 7 классе Тема: Марийский край и губернские реформы XVIII века. Гербы городов

Урок ИКН в 7 классе Тема: Марийский край и губернские реформы XVIII века. Гербы городов Лайфхаки семейной жизни от современных психологов

Лайфхаки семейной жизни от современных психологов освобождение Воронежа

освобождение Воронежа Podstawy finansów. Rachunek wyników

Podstawy finansów. Rachunek wyników Электронная система зажигания

Электронная система зажигания Презентация во 2 классе на тему Моя семья

Презентация во 2 классе на тему Моя семья Однородные члены предложения. Пунктуация

Однородные члены предложения. Пунктуация Общая характеристика металлов IА группы ПСХЭ Д.И. Менделеева

Общая характеристика металлов IА группы ПСХЭ Д.И. Менделеева Интеграция образовательных областей по приобщению детей к народной мордовской игровой культуре

Интеграция образовательных областей по приобщению детей к народной мордовской игровой культуре Подготовка к выполнению части 2 ЕГЭ по обществознанию

Подготовка к выполнению части 2 ЕГЭ по обществознанию Разработки уроков

Разработки уроков Приливные электростанции

Приливные электростанции Спортивный комплекс Крылатское

Спортивный комплекс Крылатское Проект День Светлой Пасхи

Проект День Светлой Пасхи Проведение расчетов с бюджетом и внебюджетными фондами. Федеральное агентство по рыболовству БГАРФ ФГБОУ ВО КГТУ

Проведение расчетов с бюджетом и внебюджетными фондами. Федеральное агентство по рыболовству БГАРФ ФГБОУ ВО КГТУ Презентация Пушкарева Татьяна Павловна. Портфолио учителя

Презентация Пушкарева Татьяна Павловна. Портфолио учителя Презентация День Победы

Презентация День Победы Система NTSC

Система NTSC Комплексная автоматизация технологического процесса компании ООО Дионис

Комплексная автоматизация технологического процесса компании ООО Дионис Религиоведение. Предмет, цель и задачи курса

Религиоведение. Предмет, цель и задачи курса Етті өңдейтің өнеркәсіптердің маңызы және сою цехы

Етті өңдейтің өнеркәсіптердің маңызы және сою цехы Заполнители из природных плотных каменных пород

Заполнители из природных плотных каменных пород Культура эпохи Мэйдзи

Культура эпохи Мэйдзи