Основные изменения законодательства Российской Федерации по налогу на имущество физических лиц (2015) презентация

- Основные изменения законодательства Российской Федерации по налогу на имущество физических лиц (2015)

Содержание

- 2. Основные изменения в налоговом законодательстве, вступающие в силу с 01.01.2015

- 3. Основные изменения в налогообложении имущества физических лиц

- 4. в случае определения налоговой базы от кадастровой стоимости в случае определения налоговой базы от инвентаризационной стоимости

- 5. 1 объект каждого вида

- 6. Порядок расчета налога на переходный период до 2020 года Условие по объектам, по которым уже исчислялся

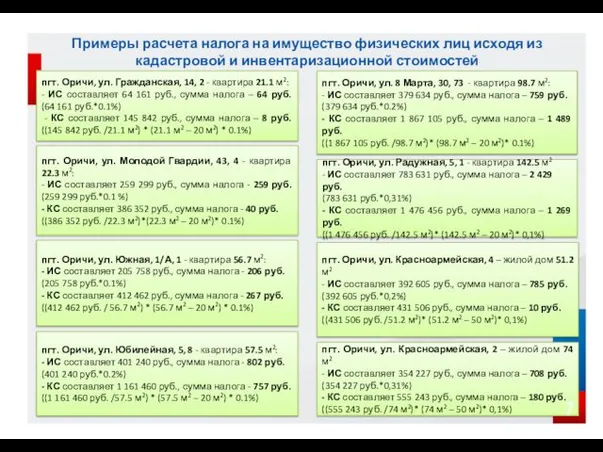

- 7. Примеры расчета налога на имущество физических лиц исходя из кадастровой и инвентаризационной стоимостей пгт. Оричи, ул.

- 9. Скачать презентацию

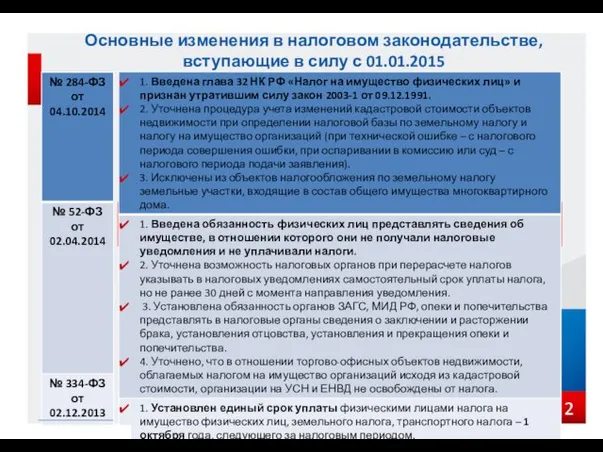

Основные изменения в налоговом законодательстве, вступающие в силу с 01.01.2015

Основные изменения в налоговом законодательстве, вступающие в силу с 01.01.2015

Основные изменения в налогообложении имущества физических лиц

Основные изменения в налогообложении имущества физических лиц

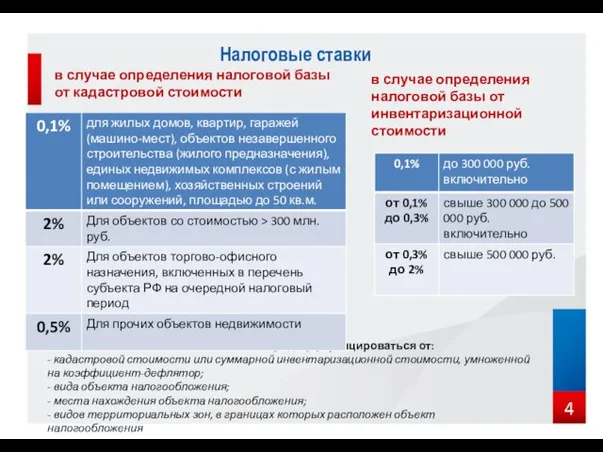

в случае определения налоговой базы от кадастровой стоимости

в случае определения налоговой

в случае определения налоговой базы от кадастровой стоимости

в случае определения налоговой

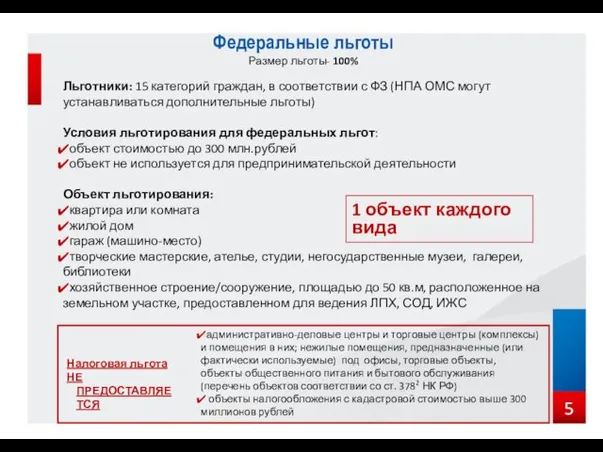

1 объект каждого вида

1 объект каждого вида

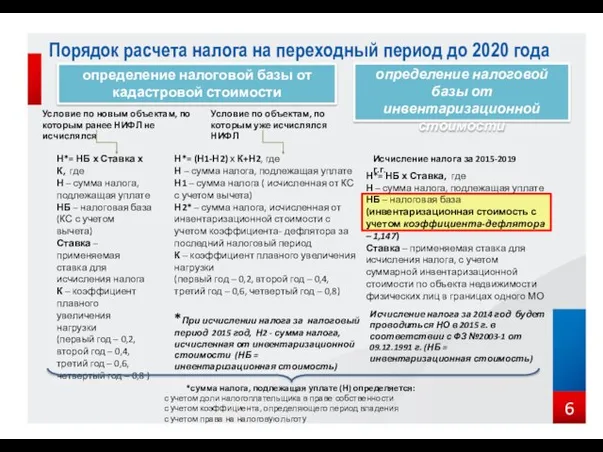

Порядок расчета налога на переходный период до 2020 года

Условие по

Порядок расчета налога на переходный период до 2020 года

Условие по

Примеры расчета налога на имущество физических лиц исходя из кадастровой и

Примеры расчета налога на имущество физических лиц исходя из кадастровой и

Халықаралық қаржы институттар

Халықаралық қаржы институттар Конспект + презентация логопедического занятия по коррекции оптической дисграфии. Дифференциация букв П и Т; 4 класс

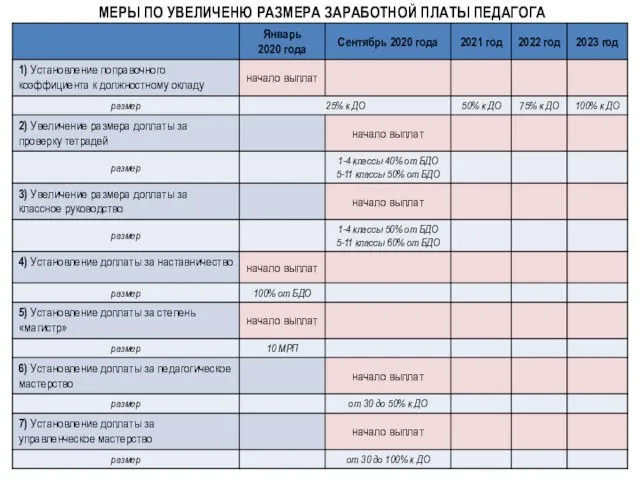

Конспект + презентация логопедического занятия по коррекции оптической дисграфии. Дифференциация букв П и Т; 4 класс Меры по увеличению размера заработной платы педагога

Меры по увеличению размера заработной платы педагога USF-50 Ver3.0 series Technical Training

USF-50 Ver3.0 series Technical Training Презентация по легкой атлетике

Презентация по легкой атлетике Автоматизация звука Р в слогах со стечением согласных

Автоматизация звука Р в слогах со стечением согласных Работа на ферме. Индексы

Работа на ферме. Индексы Клиническая медицина Нового времени. Лекция 8

Клиническая медицина Нового времени. Лекция 8 Патриотическое воспитание младших дошкольников.

Патриотическое воспитание младших дошкольников. Алкины

Алкины Тенденции сохранения национальных, религиозных, культурных традиций и свобода совести в России

Тенденции сохранения национальных, религиозных, культурных традиций и свобода совести в России Лекция №11 для подготовки к ЕГЭ для 11(профильного) класса по теме Основания. Щёлочи. Амфотерные гидроксиды

Лекция №11 для подготовки к ЕГЭ для 11(профильного) класса по теме Основания. Щёлочи. Амфотерные гидроксиды Программа стажировок для молодых специалистов. Служба главного геолога

Программа стажировок для молодых специалистов. Служба главного геолога презентация Один день из жизни группы

презентация Один день из жизни группы Лесной комплекс

Лесной комплекс Створення брошури на тему розміщення тексту

Створення брошури на тему розміщення тексту Космос

Космос Презентация Расположи в алфавитном порядке

Презентация Расположи в алфавитном порядке Презентация к уроку окружающего мира Чтобы путь был счастливым 3 класс

Презентация к уроку окружающего мира Чтобы путь был счастливым 3 класс Презентация: из истории Памятника Архитектуры и культуры Краснодарского края Свято-Троицкого храма ст. Платнировской. 1906 - 2011 часть 2

Презентация: из истории Памятника Архитектуры и культуры Краснодарского края Свято-Троицкого храма ст. Платнировской. 1906 - 2011 часть 2 Проблема освещения темы профилактики алкоголизма в Республике Татарстан

Проблема освещения темы профилактики алкоголизма в Республике Татарстан Остеология. Принципы функциональной организации костной системы и отдельной кости. (Лекция 2)

Остеология. Принципы функциональной организации костной системы и отдельной кости. (Лекция 2) Ленинградская область на карте нашей страны

Ленинградская область на карте нашей страны Оптика. Геометрическая оптика

Оптика. Геометрическая оптика Явления природы

Явления природы Цветы мне нежно улыбались

Цветы мне нежно улыбались Профессии почты

Профессии почты Свет и цвет в городе

Свет и цвет в городе