- Podstawy finansów. Rachunek wyników

Содержание

- 2. Rachunek Wyników Rachunek wyników (rachunek zysków i strat) to zestawienie kosztów i strat z przychodami i

- 3. Rachunek Zysków i Strat Rachunek zysków i strat jest kolejnym po bilansie sprawozdaniem obrazującym sytuację finansową

- 4. Rachunek zysków i strat Podstawowe zasady konstrukcji rachunku zysków i strat obejmują: Wyodrębnienie jednorodnych strumieni wynikowych

- 5. Przychody Przychody zgodnie z prawem bilansowym powinny być rozumiane jako uprawdopodobnione powstanie w okresie sprawozdawczym korzyści

- 6. Przychody Do przychodów zaliczymy m.in.: Sprzedaż towarów, wyrobów gotowych, materiałów, środków trwałych, papierów wartościowych i innych

- 7. Koszty Koszty są to uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w

- 8. Koszty Koszty obejmują m.in.: Nakłady poniesione w związku z produkcją wyrobów / świadczeniem usług Wartość wydanych

- 9. Rodzaje działalności w Rachunku Wyników I) Działalność operacyjna podstawowa – dotyczy zasadniczego przedmiotu działalności – tego

- 10. II) Działalność operacyjna pozostała – dotyczy działalności pośrednio związanej z działalnością operacyjną podstawową. Zdarzenia niesystematyczne, incydentalne.

- 11. III) Działalność finansowa – to gospodarka środkami pieniężnymi, obrót papierami wartościowymi, zaciąganie, spłata i udzielanie pożyczek,

- 12. IV) Zdarzenia nadzwyczajne – to zdarzenia o charakterze losowym

- 13. Rachunek Zysków i Strat Merytoryczne podstawy konstrukcji rachunku zysków i strat określone są przez naczelne zasady

- 14. Zasada kontynuacji działania Zasada kontynuacji działania - nadrzędna zasada rachunkowości, zgodnie z którą zakłada się, że

- 15. Zasada memoriałowa Zasada memoriałowa – zasada w rachunkowości polegająca na ujęciu w księgach rachunkowych oraz sprawozdaniu

- 16. Zasada współmierności przychodów i kosztów Zasada współmierności w rachunkowości polega na tym, że koszty poniesione w

- 17. Zasada ostrożności wyceny Zasada ostrożnej wyceny (zasada ostrożności) - jedna z nadrzędnych zasad rachunkowości, która nakazuje

- 18. Ustawa o rachunkowości z dnia 29 września 1994 r. formułuje tę zasadę w art. 7 ust.

- 19. Struktura ustalania wyniku finansowego

- 20. Warianty Rachunku Wyników Warianty określają alternatywne sposoby prezentacji kosztów i przychodów zasadniczej działalności operacyjnej Według standardów

- 21. Warianty te różnią się sposobem wykazywania kosztów działalności operacyjnej podstawowej, sposobem ustalania kosztów własnych sprzedawanych produktów.

- 22. Rodzajowy układ kosztów Amortyzacja – dotyczy środków trwałych oraz wartości niematerialnych i prawnych.

- 23. Amortyzacja Czynniki wpływające na wysokość odpisów amortyzacyjnych: a) Wartość początkowa tj. cena nabycia + koszty zakupu

- 24. Amortyzacja cd. b) Okres użytkowania Intensywność wykorzystania Liczba zmian na których pracuje Tępo postępu technicznego Ograniczenia

- 25. Amortyzacja liniowa Zakłada, że zużycie środka trwałego jest równomierne w poszczególnych okresach (stosuje się do środków

- 26. Amortyzacja degresywna Zakłada malejące stawki amortyzacyjne wraz z upływem użytkowania. Stosuje się wówczas gdy wraz z

- 27. Amortyzacja progresywna Odpisy amortyzacyjne są rosnące wraz z upływem okresu amortyzowania. Występuje wówczas gdy środek trwały

- 28. Amortyzacja naturalna Stawki amortyzacyjne są proporcjonalne do wykorzystania środka trwałego. Mierzymy to czasem pracy lub wielkością

- 29. 2. Zużycie materiałów i energii Wycena zużycia materiałów: Wycena wg cen rzeczywistych, Wycena wg stałych cen

- 30. Wycena wg cen rzeczywistych Metoda FIFO (pierwsze przyszło pierwsze wyszło), Metoda LIFO (ostatnie przyszło pierwsze wyszło),

- 31. Wycena wg stałych cen ewidencyjnych Ustalanie cen stałych ewidencyjnych Planowane ceny nabycia, Średnie ceny z poprzednich

- 32. 3. Usługi obce Wartość usług świadczonych danej jednostce przez jednostki zewnętrzne

- 33. 4. Podatki i opłaty Podatki kosztowe – które obciążają koszty działalności np.: podatek od nieruchomości, rolny,

- 34. 5. Wynagrodzenia Wynagrodzenia pieniężne i wartości świadczeń w naturze. Elementy wynagrodzeń: wynagrodzenie zasadnicze, dodatek stażowy, nadgodziny.

- 35. 6. Ubezpieczenia społeczne i inne świadczenia - Składki ZUS płacone przez pracodawcę - Odpisy na fundusze

- 36. 7. Pozostałe koszty rodzajowe Podróże służbowe, Koszty reprezentacji i reklamy, Ubezpieczenia majątkowe, Inne koszty.

- 37. Oba warianty Rachunku Wyników mają ogromne znaczenie sprawozdawcze i zarządcze

- 38. W wariancie kalkulacyjnym koszty działalności operacyjnej podstawowej są wykazywane wg miejsc powstawania

- 39. Koszty wg miejsc powstawania Koszty działalności podstawowej (bezpośrednie) Koszty działalności pomocniczej (pośrednie) Koszty sprzedaży Koszty ogólnego

- 40. Koszty bezpośrednie Do kosztów bezpośrednich zalicza się: Materiały bezpośrednie, Paliwo i energię technologiczną, Wynagrodzenia bezpośrednie i

- 41. Koszty pośrednie Do kosztów tych zalicza się 4 kategorie kosztów: Koszty wydziałowe, Koszty ogólnego zarządu, Koszty

- 42. Koszty wydziałowe Są to koszty związane z ruchem maszyn i urządzeń produkcyjnych, środków transportowych i urządzeń,

- 43. Koszty ogólnego zarządu Są to koszty ponoszone w celu funkcjonowania przedsiębiorstwa jako całości. Koszty te obejmują:

- 44. Koszty zakupu Obejmują koszty poniesione przez przedsiębiorstwo w związku z dostarczaniem zakupionych materiałów do miejsca ich

- 45. Koszty sprzedaży Są to koszty ponoszone przez przedsiębiorstwo po przekazaniu produktów z wydziałów produkcyjnych do magazynów

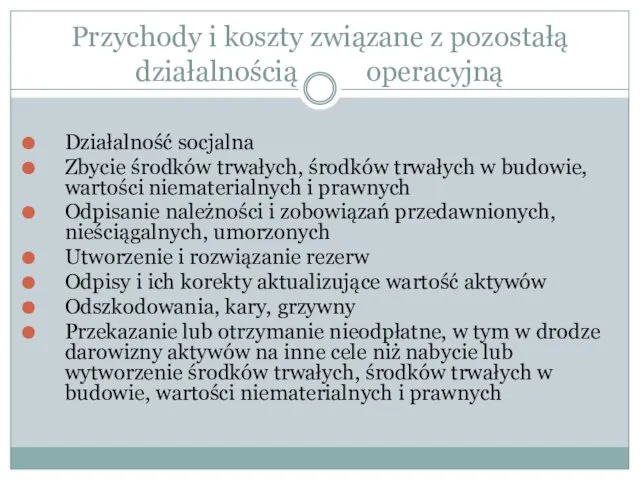

- 46. Przychody i koszty związane z pozostałą działalnością operacyjną Działalność socjalna Zbycie środków trwałych, środków trwałych w

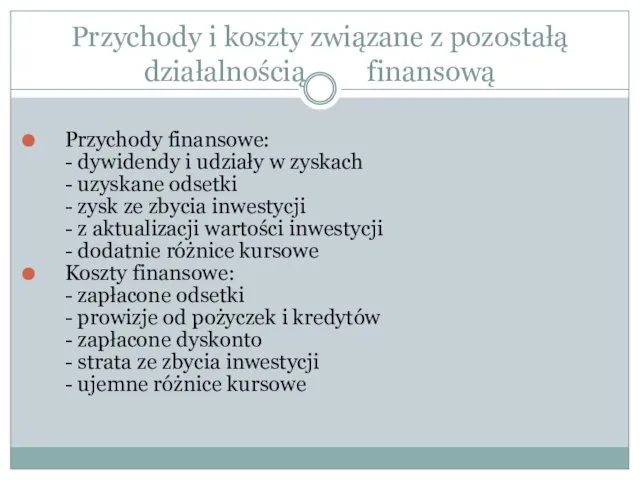

- 47. Przychody i koszty związane z pozostałą działalnością finansową Przychody finansowe: - dywidendy i udziały w zyskach

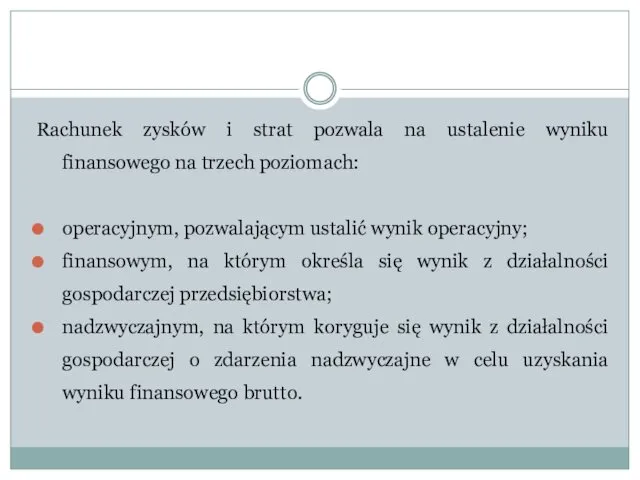

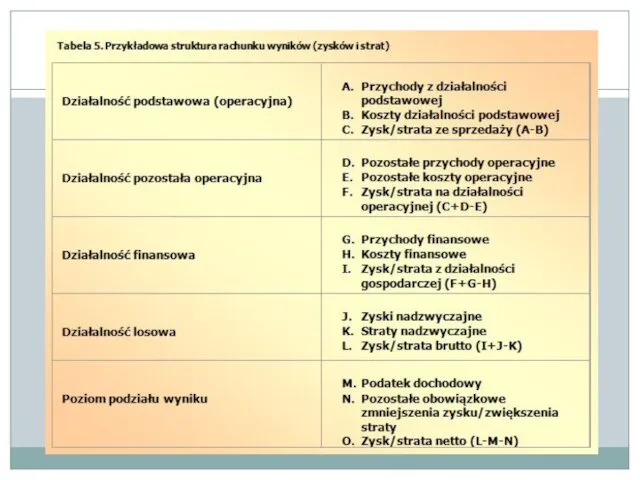

- 48. Rachunek zysków i strat pozwala na ustalenie wyniku finansowego na trzech poziomach: operacyjnym, pozwalającym ustalić wynik

- 51. Sprawozdawczość finansowa Punktem wyjścia dla każdej jednostki gospodarczej prowadzącej księgi rachunkowe jest sprawozdanie finansowe składające się

- 52. Dodatkowo jednostki, których sprawozdania finansowe podlegają corocznemu obowiązkowemu badaniu przez biegłego rewidenta sporządzają: Rachunek przepływów pieniężnych,

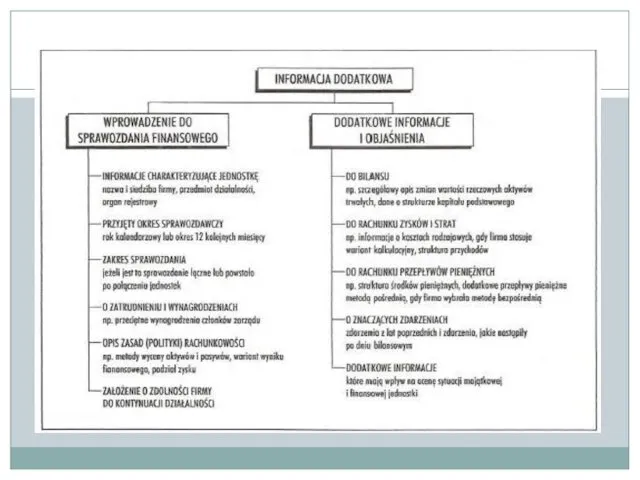

- 53. Informacja dodatkowa Jest trzecim elementem sprawozdania finansowego. Przedstawia dane i objaśnienia, które nie zostały ujęte w

- 54. Rolą Informacji Dodatkowej (ID) jest uszczegółowienie danych Naczelną zasadą przy sporządzaniu ID jest zasada ISTOTNOŚCI Oznacza

- 55. Informacja Dodatkowa w myśl zasady o rachunkowości składa się z dwóch części: Wprowadzenie do sprawozdania finansowego

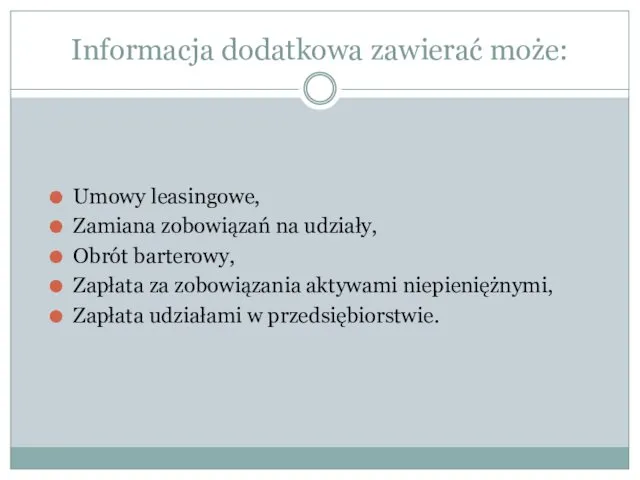

- 57. Informacja dodatkowa zawierać może: Umowy leasingowe, Zamiana zobowiązań na udziały, Obrót barterowy, Zapłata za zobowiązania aktywami

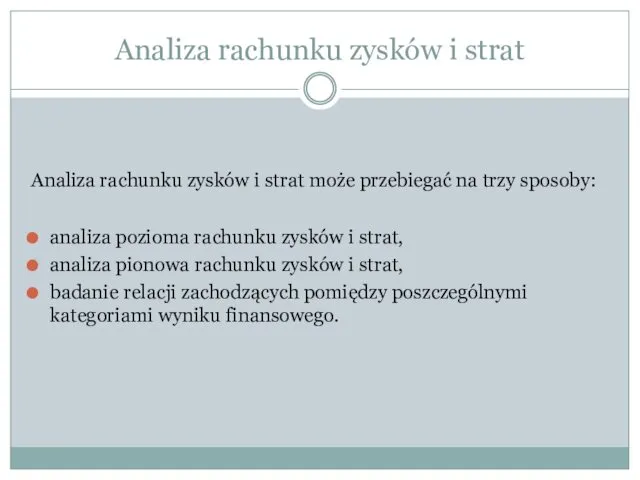

- 58. Analiza rachunku zysków i strat Analiza rachunku zysków i strat może przebiegać na trzy sposoby: analiza

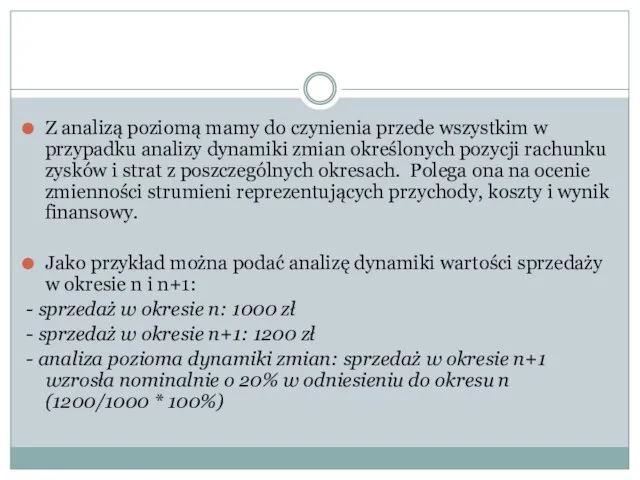

- 59. Z analizą poziomą mamy do czynienia przede wszystkim w przypadku analizy dynamiki zmian określonych pozycji rachunku

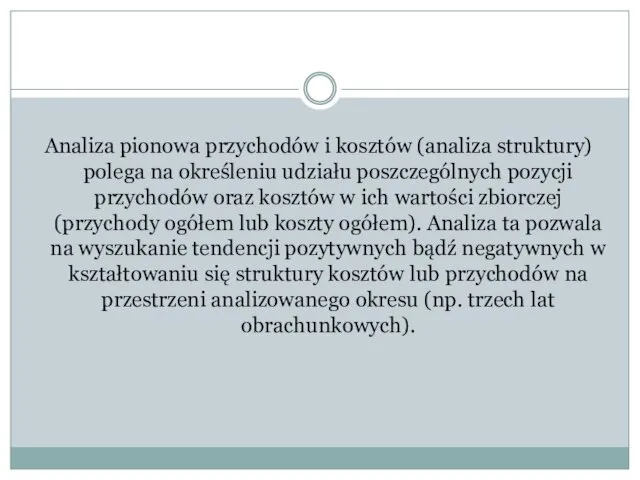

- 60. Analiza pionowa przychodów i kosztów (analiza struktury) polega na określeniu udziału poszczególnych pozycji przychodów oraz kosztów

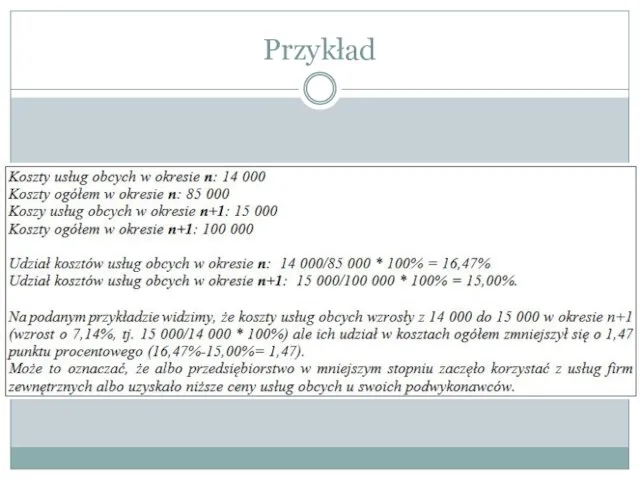

- 61. Przykład

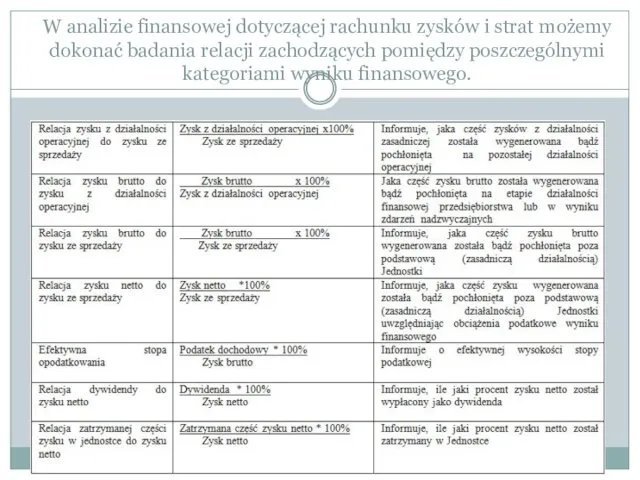

- 62. W analizie finansowej dotyczącej rachunku zysków i strat możemy dokonać badania relacji zachodzących pomiędzy poszczególnymi kategoriami

- 64. Скачать презентацию

Rachunek Wyników

Rachunek wyników (rachunek zysków i strat) to zestawienie kosztów i

Rachunek Wyników

Rachunek wyników (rachunek zysków i strat) to zestawienie kosztów i

Rachunek Zysków i Strat

Rachunek zysków i strat jest kolejnym po bilansie

Rachunek Zysków i Strat

Rachunek zysków i strat jest kolejnym po bilansie

Rachunek zysków i strat

Podstawowe zasady konstrukcji rachunku zysków i strat obejmują:

Wyodrębnienie

Rachunek zysków i strat

Podstawowe zasady konstrukcji rachunku zysków i strat obejmują:

Wyodrębnienie

Przychody

Przychody zgodnie z prawem bilansowym powinny być rozumiane jako uprawdopodobnione powstanie

Przychody

Przychody zgodnie z prawem bilansowym powinny być rozumiane jako uprawdopodobnione powstanie

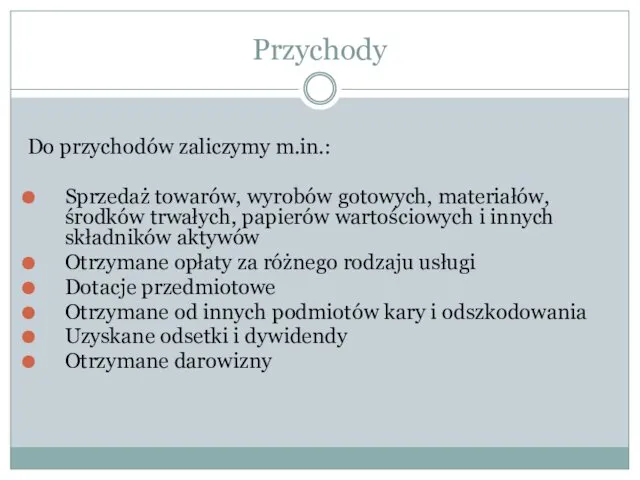

Przychody

Do przychodów zaliczymy m.in.:

Sprzedaż towarów, wyrobów gotowych, materiałów, środków trwałych, papierów

Przychody

Do przychodów zaliczymy m.in.:

Sprzedaż towarów, wyrobów gotowych, materiałów, środków trwałych, papierów

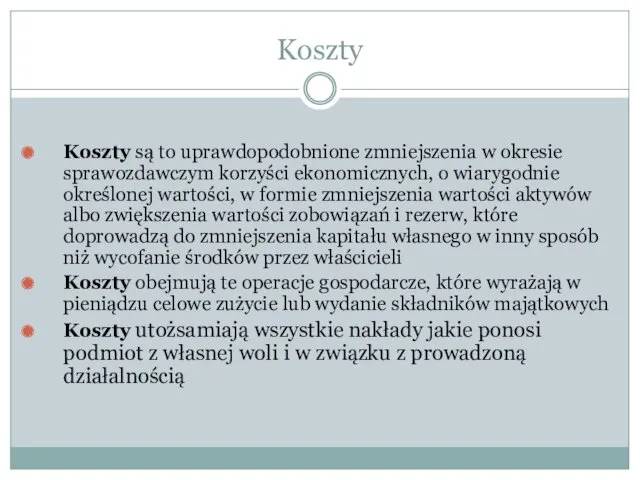

Koszty

Koszty są to uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych, o

Koszty

Koszty są to uprawdopodobnione zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych, o

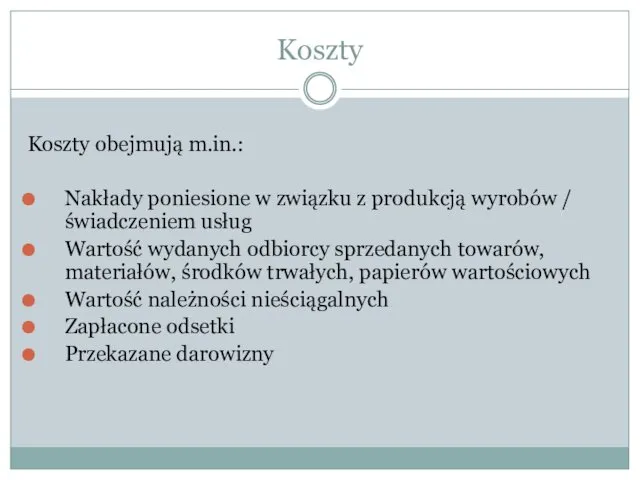

Koszty

Koszty obejmują m.in.:

Nakłady poniesione w związku z produkcją wyrobów / świadczeniem

Koszty

Koszty obejmują m.in.:

Nakłady poniesione w związku z produkcją wyrobów / świadczeniem

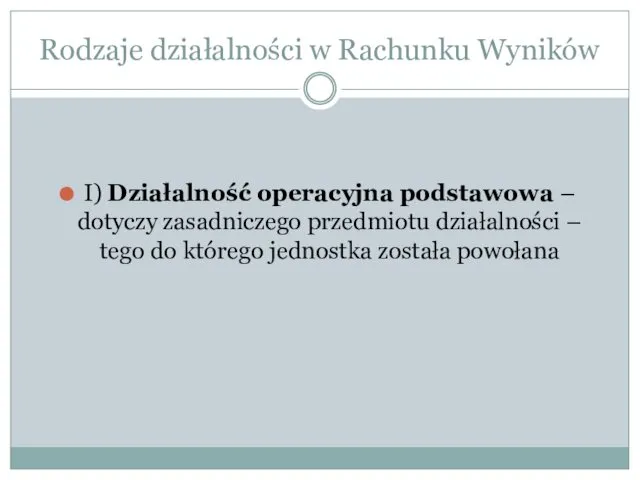

Rodzaje działalności w Rachunku Wyników

I) Działalność operacyjna podstawowa – dotyczy zasadniczego

Rodzaje działalności w Rachunku Wyników

I) Działalność operacyjna podstawowa – dotyczy zasadniczego

II) Działalność operacyjna pozostała – dotyczy działalności pośrednio związanej z działalnością

II) Działalność operacyjna pozostała – dotyczy działalności pośrednio związanej z działalnością

III) Działalność finansowa – to gospodarka środkami pieniężnymi, obrót papierami wartościowymi,

III) Działalność finansowa – to gospodarka środkami pieniężnymi, obrót papierami wartościowymi,

IV) Zdarzenia nadzwyczajne –

to zdarzenia o charakterze losowym

IV) Zdarzenia nadzwyczajne –

to zdarzenia o charakterze losowym

Rachunek Zysków i Strat

Merytoryczne podstawy konstrukcji rachunku zysków i strat określone

Rachunek Zysków i Strat

Merytoryczne podstawy konstrukcji rachunku zysków i strat określone

Zasada kontynuacji działania

Zasada kontynuacji działania - nadrzędna zasada rachunkowości, zgodnie z którą

Zasada kontynuacji działania

Zasada kontynuacji działania - nadrzędna zasada rachunkowości, zgodnie z którą

Zasada memoriałowa

Zasada memoriałowa – zasada w rachunkowości polegająca na ujęciu w księgach rachunkowych oraz sprawozdaniu finansowym ogółu operacji gospodarczych dotyczących

Zasada memoriałowa

Zasada memoriałowa – zasada w rachunkowości polegająca na ujęciu w księgach rachunkowych oraz sprawozdaniu finansowym ogółu operacji gospodarczych dotyczących

Zasada współmierności przychodów i kosztów

Zasada współmierności w rachunkowości polega na tym, że koszty poniesione w celu

Zasada współmierności przychodów i kosztów

Zasada współmierności w rachunkowości polega na tym, że koszty poniesione w celu

Zasada ostrożności wyceny

Zasada ostrożnej wyceny (zasada ostrożności) - jedna z nadrzędnych zasad rachunkowości,

Zasada ostrożności wyceny

Zasada ostrożnej wyceny (zasada ostrożności) - jedna z nadrzędnych zasad rachunkowości,

Ustawa o rachunkowości z dnia 29 września 1994 r. formułuje tę zasadę w art. 7

Ustawa o rachunkowości z dnia 29 września 1994 r. formułuje tę zasadę w art. 7

Struktura ustalania wyniku finansowego

Struktura ustalania wyniku finansowego

Warianty Rachunku Wyników

Warianty określają alternatywne sposoby prezentacji kosztów i przychodów zasadniczej

Warianty Rachunku Wyników

Warianty określają alternatywne sposoby prezentacji kosztów i przychodów zasadniczej

Warianty te różnią się sposobem wykazywania kosztów działalności operacyjnej podstawowej, sposobem

Warianty te różnią się sposobem wykazywania kosztów działalności operacyjnej podstawowej, sposobem

Rodzajowy układ kosztów

Amortyzacja – dotyczy środków trwałych oraz wartości niematerialnych i

Rodzajowy układ kosztów

Amortyzacja – dotyczy środków trwałych oraz wartości niematerialnych i

Amortyzacja

Czynniki wpływające na wysokość odpisów amortyzacyjnych:

a) Wartość początkowa tj. cena nabycia

Amortyzacja

Czynniki wpływające na wysokość odpisów amortyzacyjnych:

a) Wartość początkowa tj. cena nabycia

Amortyzacja cd.

b) Okres użytkowania

Intensywność wykorzystania

Liczba zmian na których pracuje

Tępo

Amortyzacja cd.

b) Okres użytkowania

Intensywność wykorzystania

Liczba zmian na których pracuje

Tępo

Amortyzacja liniowa

Zakłada, że zużycie środka trwałego jest równomierne w poszczególnych okresach

Amortyzacja liniowa

Zakłada, że zużycie środka trwałego jest równomierne w poszczególnych okresach

Amortyzacja degresywna

Zakłada malejące stawki amortyzacyjne wraz z upływem użytkowania. Stosuje się

Amortyzacja degresywna

Zakłada malejące stawki amortyzacyjne wraz z upływem użytkowania. Stosuje się

Amortyzacja progresywna

Odpisy amortyzacyjne są rosnące wraz z upływem okresu amortyzowania. Występuje

Amortyzacja progresywna

Odpisy amortyzacyjne są rosnące wraz z upływem okresu amortyzowania. Występuje

Amortyzacja naturalna

Stawki amortyzacyjne są proporcjonalne do wykorzystania środka trwałego. Mierzymy to

Amortyzacja naturalna

Stawki amortyzacyjne są proporcjonalne do wykorzystania środka trwałego. Mierzymy to

2. Zużycie materiałów i energii

Wycena zużycia materiałów:

Wycena wg cen rzeczywistych,

Wycena wg

2. Zużycie materiałów i energii

Wycena zużycia materiałów:

Wycena wg cen rzeczywistych,

Wycena wg

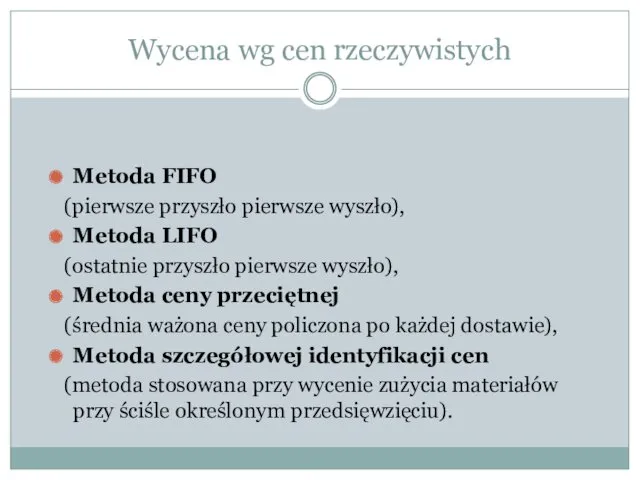

Wycena wg cen rzeczywistych

Metoda FIFO

(pierwsze przyszło pierwsze wyszło),

Metoda LIFO

Wycena wg cen rzeczywistych

Metoda FIFO

(pierwsze przyszło pierwsze wyszło),

Metoda LIFO

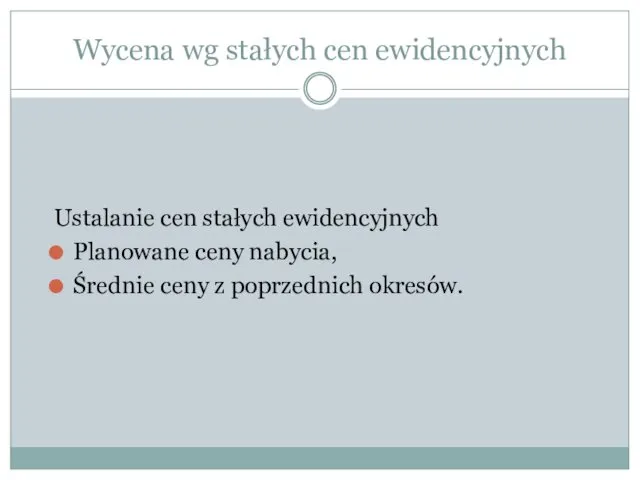

Wycena wg stałych cen ewidencyjnych

Ustalanie cen stałych ewidencyjnych

Planowane ceny nabycia,

Średnie ceny

Wycena wg stałych cen ewidencyjnych

Ustalanie cen stałych ewidencyjnych

Planowane ceny nabycia,

Średnie ceny

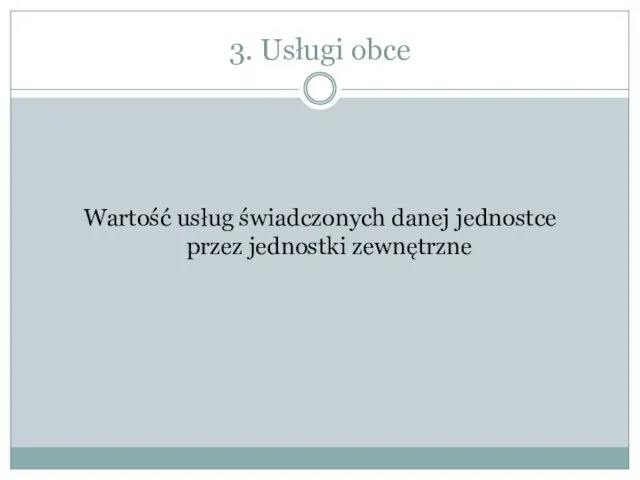

3. Usługi obce

Wartość usług świadczonych danej jednostce przez jednostki zewnętrzne

3. Usługi obce

Wartość usług świadczonych danej jednostce przez jednostki zewnętrzne

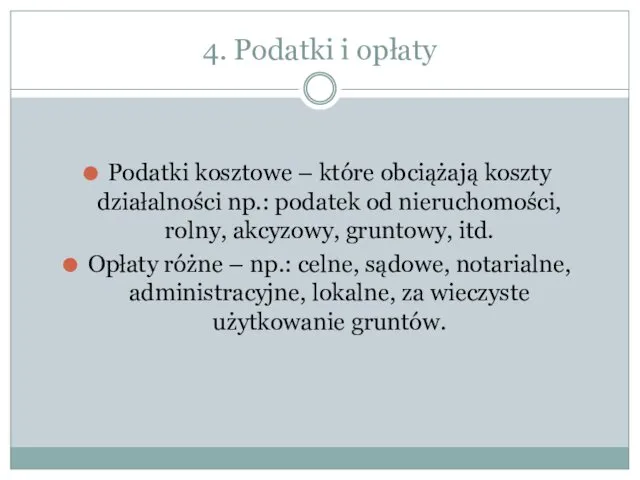

4. Podatki i opłaty

Podatki kosztowe – które obciążają koszty działalności np.:

4. Podatki i opłaty

Podatki kosztowe – które obciążają koszty działalności np.:

5. Wynagrodzenia

Wynagrodzenia pieniężne i wartości świadczeń w naturze.

Elementy wynagrodzeń:

wynagrodzenie zasadnicze,

dodatek stażowy,

nadgodziny.

5. Wynagrodzenia

Wynagrodzenia pieniężne i wartości świadczeń w naturze.

Elementy wynagrodzeń:

wynagrodzenie zasadnicze,

dodatek stażowy,

nadgodziny.

6. Ubezpieczenia społeczne i inne świadczenia

- Składki ZUS płacone przez pracodawcę

-

6. Ubezpieczenia społeczne i inne świadczenia

- Składki ZUS płacone przez pracodawcę

-

7. Pozostałe koszty rodzajowe

Podróże służbowe,

Koszty reprezentacji i reklamy,

Ubezpieczenia majątkowe,

Inne koszty.

7. Pozostałe koszty rodzajowe

Podróże służbowe,

Koszty reprezentacji i reklamy,

Ubezpieczenia majątkowe,

Inne koszty.

Oba warianty Rachunku Wyników mają ogromne znaczenie sprawozdawcze i zarządcze

Oba warianty Rachunku Wyników mają ogromne znaczenie sprawozdawcze i zarządcze

W wariancie kalkulacyjnym koszty działalności operacyjnej podstawowej są wykazywane wg miejsc

W wariancie kalkulacyjnym koszty działalności operacyjnej podstawowej są wykazywane wg miejsc

Koszty wg miejsc powstawania

Koszty działalności podstawowej

(bezpośrednie)

Koszty działalności pomocniczej

(pośrednie)

Koszty sprzedaży

Koszty

Koszty wg miejsc powstawania

Koszty działalności podstawowej

(bezpośrednie)

Koszty działalności pomocniczej

(pośrednie)

Koszty sprzedaży

Koszty

Koszty bezpośrednie

Do kosztów bezpośrednich zalicza się:

Materiały bezpośrednie,

Paliwo i energię technologiczną,

Wynagrodzenia bezpośrednie

Koszty bezpośrednie

Do kosztów bezpośrednich zalicza się:

Materiały bezpośrednie,

Paliwo i energię technologiczną,

Wynagrodzenia bezpośrednie

Koszty pośrednie

Do kosztów tych zalicza się 4 kategorie kosztów:

Koszty wydziałowe,

Koszty ogólnego

Koszty pośrednie

Do kosztów tych zalicza się 4 kategorie kosztów:

Koszty wydziałowe,

Koszty ogólnego

Koszty wydziałowe

Są to koszty związane z ruchem maszyn i urządzeń produkcyjnych,

Koszty wydziałowe

Są to koszty związane z ruchem maszyn i urządzeń produkcyjnych,

Koszty ogólnego zarządu

Są to koszty ponoszone w celu funkcjonowania przedsiębiorstwa jako

Koszty ogólnego zarządu

Są to koszty ponoszone w celu funkcjonowania przedsiębiorstwa jako

Koszty zakupu

Obejmują koszty poniesione przez przedsiębiorstwo w związku z dostarczaniem zakupionych

Koszty zakupu

Obejmują koszty poniesione przez przedsiębiorstwo w związku z dostarczaniem zakupionych

Koszty sprzedaży

Są to koszty ponoszone przez przedsiębiorstwo po przekazaniu produktów z

Koszty sprzedaży

Są to koszty ponoszone przez przedsiębiorstwo po przekazaniu produktów z

Przychody i koszty związane z pozostałą działalnością operacyjną

Działalność socjalna

Zbycie środków trwałych,

Przychody i koszty związane z pozostałą działalnością operacyjną

Działalność socjalna

Zbycie środków trwałych,

Przychody i koszty związane z pozostałą działalnością finansową

Przychody finansowe:

- dywidendy i

Przychody i koszty związane z pozostałą działalnością finansową

Przychody finansowe:

- dywidendy i

Rachunek zysków i strat pozwala na ustalenie wyniku finansowego na trzech

Rachunek zysków i strat pozwala na ustalenie wyniku finansowego na trzech

Sprawozdawczość finansowa

Punktem wyjścia dla każdej jednostki gospodarczej prowadzącej księgi rachunkowe jest

Sprawozdawczość finansowa

Punktem wyjścia dla każdej jednostki gospodarczej prowadzącej księgi rachunkowe jest

Dodatkowo jednostki, których sprawozdania finansowe podlegają corocznemu obowiązkowemu badaniu przez biegłego

Dodatkowo jednostki, których sprawozdania finansowe podlegają corocznemu obowiązkowemu badaniu przez biegłego

Informacja dodatkowa

Jest trzecim elementem sprawozdania finansowego.

Przedstawia dane i objaśnienia, które nie zostały

Informacja dodatkowa

Jest trzecim elementem sprawozdania finansowego.

Przedstawia dane i objaśnienia, które nie zostały

Rolą Informacji Dodatkowej (ID) jest uszczegółowienie danych

Naczelną zasadą przy sporządzaniu ID

Rolą Informacji Dodatkowej (ID) jest uszczegółowienie danych

Naczelną zasadą przy sporządzaniu ID

Informacja Dodatkowa w myśl zasady o rachunkowości składa się z dwóch

Informacja Dodatkowa w myśl zasady o rachunkowości składa się z dwóch

Informacja dodatkowa zawierać może:

Umowy leasingowe,

Zamiana zobowiązań na udziały,

Obrót barterowy,

Zapłata za zobowiązania

Informacja dodatkowa zawierać może:

Umowy leasingowe,

Zamiana zobowiązań na udziały,

Obrót barterowy,

Zapłata za zobowiązania

Analiza rachunku zysków i strat

Analiza rachunku zysków i strat może przebiegać

Analiza rachunku zysków i strat

Analiza rachunku zysków i strat może przebiegać

Z analizą poziomą mamy do czynienia przede wszystkim w przypadku analizy

Z analizą poziomą mamy do czynienia przede wszystkim w przypadku analizy

Analiza pionowa przychodów i kosztów (analiza struktury) polega na określeniu udziału

Analiza pionowa przychodów i kosztów (analiza struktury) polega na określeniu udziału

Przykład

Przykład

W analizie finansowej dotyczącej rachunku zysków i strat możemy dokonać badania

W analizie finansowej dotyczącej rachunku zysków i strat możemy dokonać badania

Меланотичні ураження ока

Меланотичні ураження ока ВИЧ-инфекция. Проявления в полости рта

ВИЧ-инфекция. Проявления в полости рта ЛОР мүшелерінің жарақаттары

ЛОР мүшелерінің жарақаттары Хроническая ишемическая болезнь сердца

Хроническая ишемическая болезнь сердца Доклад: Личностно- ориентированная направленность развития обучающихся посредством использования новых технологий

Доклад: Личностно- ориентированная направленность развития обучающихся посредством использования новых технологий Введение. Особенности детей раннего и дошкольного возраста

Введение. Особенности детей раннего и дошкольного возраста Транспортир. Измерение углов транспортиром. 4 класс

Транспортир. Измерение углов транспортиром. 4 класс Веселый летний марафон в детском саду

Веселый летний марафон в детском саду Ребусы

Ребусы Сахарный диабет

Сахарный диабет Классы автомобилей которые участвуют в соревнованиях Формула студент

Классы автомобилей которые участвуют в соревнованиях Формула студент Аттестация педагогических работников

Аттестация педагогических работников Реформы П.А. Столыпина. Политическая жизнь в 1907-1914 годах

Реформы П.А. Столыпина. Политическая жизнь в 1907-1914 годах Проектирование отделения асбестообогатительной фабрики для ведения технологического процесса

Проектирование отделения асбестообогатительной фабрики для ведения технологического процесса День отца

День отца Аксёнова - (К.1) - Омск - Презентация

Аксёнова - (К.1) - Омск - Презентация РУССКАЯ АЗБУКА.ПРЕЗЕНТАЦИЯ.

РУССКАЯ АЗБУКА.ПРЕЗЕНТАЦИЯ. Введение в психологию

Введение в психологию Разработка программного продукта. Анализ требований

Разработка программного продукта. Анализ требований Урок-обобщение по химии в теме Химические реакции 8 класс

Урок-обобщение по химии в теме Химические реакции 8 класс Саморегуляция

Саморегуляция Валеологический проект Здоровичок

Валеологический проект Здоровичок Проектирования системы пожарной сигнализации и оповещения о пожаре

Проектирования системы пожарной сигнализации и оповещения о пожаре Портфолио сержанта Владимирова Дмитрия Владимировича

Портфолио сержанта Владимирова Дмитрия Владимировича Качественные и поисковые маркетинговые исследования

Качественные и поисковые маркетинговые исследования Есть такая профессия- Родину защищать!

Есть такая профессия- Родину защищать! Азбука по правилам дорожного движения

Азбука по правилам дорожного движения Игра по правилам дорожного движения Красный, желтый, зеленый

Игра по правилам дорожного движения Красный, желтый, зеленый