- Налог на прибыль. Налогоплательщики налога на прибыль

Содержание

- 2. Порядок уплаты налога на прибыль регламентирует гл.25 ч.2 НК РФ

- 3. Налогоплательщики налога на прибыль В соответствии со ст.246 НК РФ, налогоплательщиками по налогу на прибыль организаций

- 4. Объект налогообложения по налогу на прибыль организаций Согласно ст.247 НК РФ, объектом налогообложения по налогу на

- 5. Порядок определения доходов Согласно ст.248 НК РФ, к доходам в целях главы 25 НК РФ относятся:

- 6. Определение товара Товаром для целей настоящего Кодекса признается любое имущество, реализуемое либо предназначенное для реализации. В

- 7. Определение работы Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть

- 8. Определение услуги Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и

- 9. Доходы от реализации Согласно ст.249 НК РФ, в целях настоящей главы доходом от реализации признаются выручка

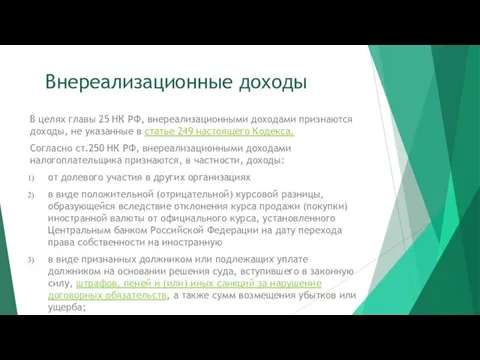

- 10. Внереализационные доходы В целях главы 25 НК РФ, внереализационными доходами признаются доходы, не указанные в статье

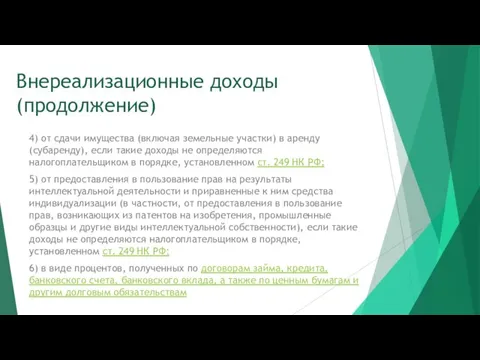

- 11. Внереализационные доходы (продолжение) 4) от сдачи имущества (включая земельные участки) в аренду (субаренду), если такие доходы

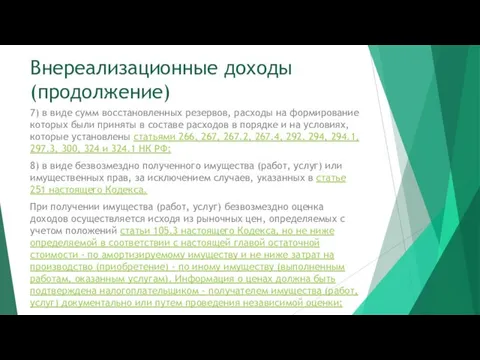

- 12. Внереализационные доходы (продолжение) 7) в виде сумм восстановленных резервов, расходы на формирование которых были приняты в

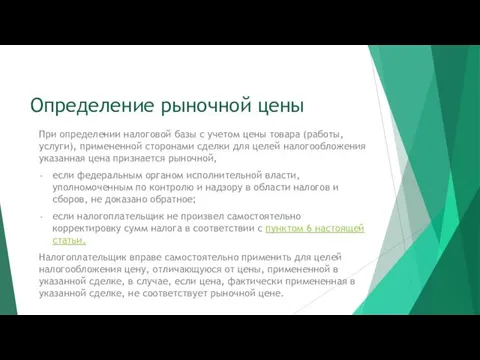

- 13. Определение рыночной цены При определении налоговой базы с учетом цены товара (работы, услуги), примененной сторонами сделки

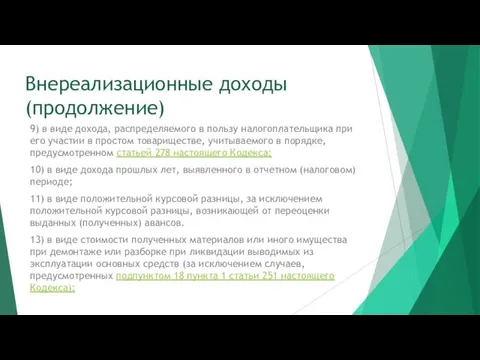

- 14. Внереализационные доходы (продолжение) 9) в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом

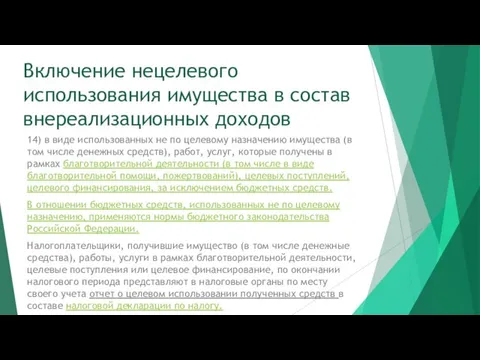

- 15. Включение нецелевого использования имущества в состав внереализационных доходов 14) в виде использованных не по целевому назначению

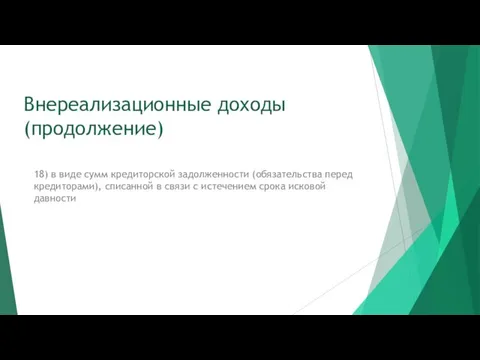

- 16. Внереализационные доходы (продолжение) 18) в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с

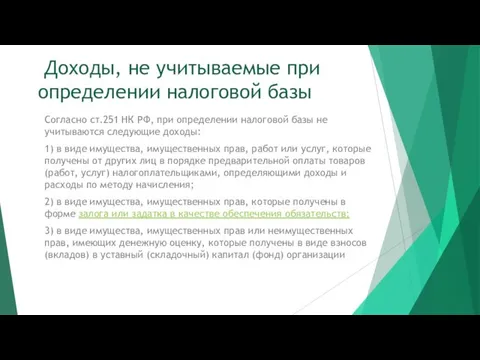

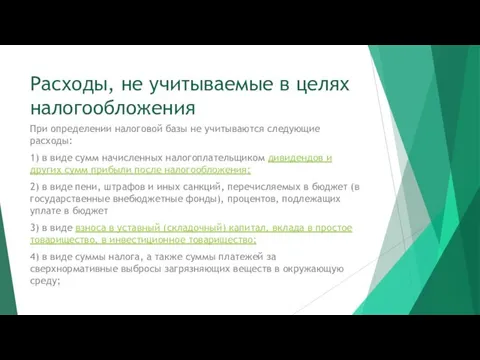

- 17. Доходы, не учитываемые при определении налоговой базы Согласно ст.251 НК РФ, при определении налоговой базы не

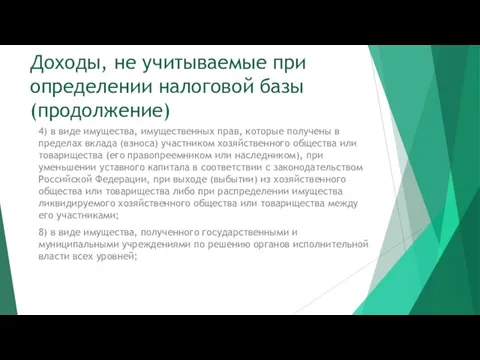

- 18. Доходы, не учитываемые при определении налоговой базы (продолжение) 4) в виде имущества, имущественных прав, которые получены

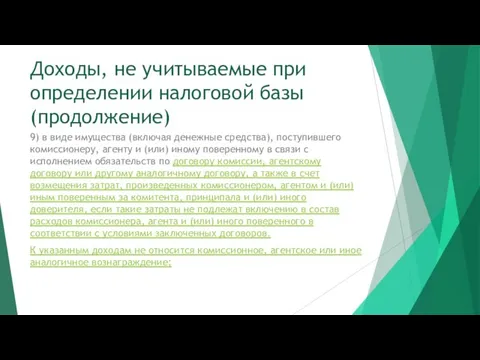

- 19. Доходы, не учитываемые при определении налоговой базы (продолжение) 9) в виде имущества (включая денежные средства), поступившего

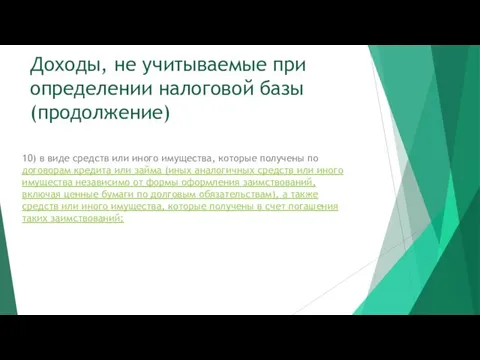

- 20. Доходы, не учитываемые при определении налоговой базы (продолжение) 10) в виде средств или иного имущества, которые

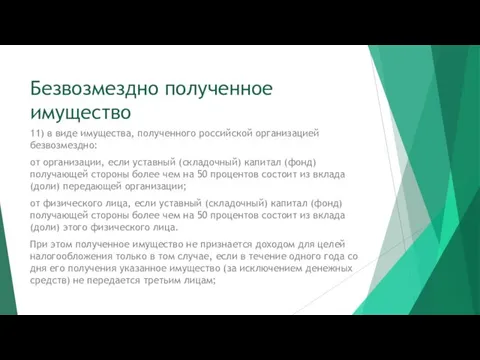

- 21. Безвозмездно полученное имущество 11) в виде имущества, полученного российской организацией безвозмездно: от организации, если уставный (складочный)

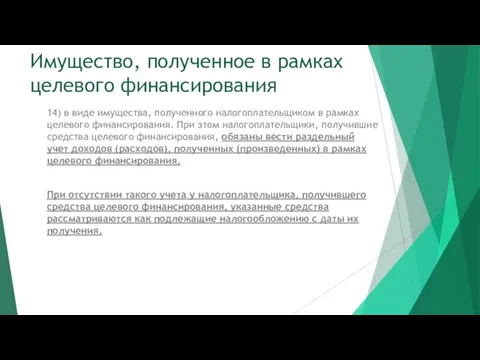

- 22. Имущество, полученное в рамках целевого финансирования 14) в виде имущества, полученного налогоплательщиком в рамках целевого финансирования.

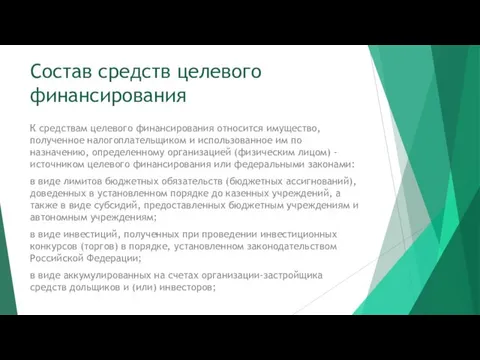

- 23. Состав средств целевого финансирования К средствам целевого финансирования относится имущество, полученное налогоплательщиком и использованное им по

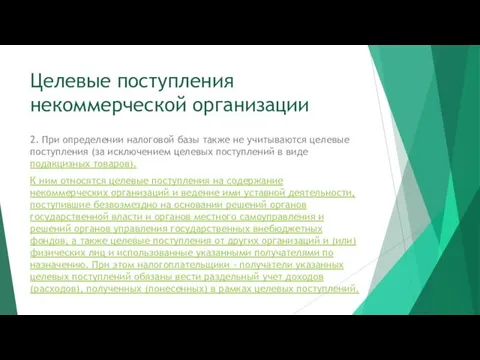

- 24. Целевые поступления некоммерческой организации 2. При определении налоговой базы также не учитываются целевые поступления (за исключением

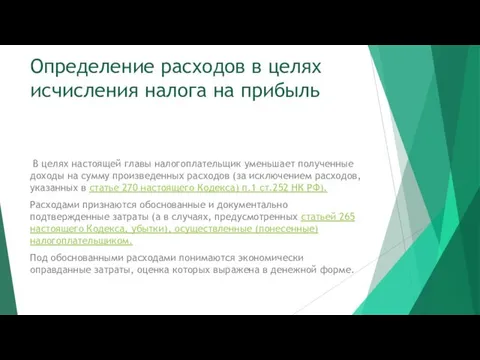

- 25. Определение расходов в целях исчисления налога на прибыль В целях настоящей главы налогоплательщик уменьшает полученные доходы

- 26. Учет выручки для целей налогообложения налогом на прибыль Организации на ОСН на дату отгрузки товаров (выполнения

- 27. Документально подтвержденные расходы Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством

- 28. Институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в настоящем Кодексе,

- 29. Первичные учетные документы Обязательными реквизитами первичного учетного документа являются (п.2 ст.9 Федерального закона №402-фз) 1) наименование

- 30. Классификация расходов Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика

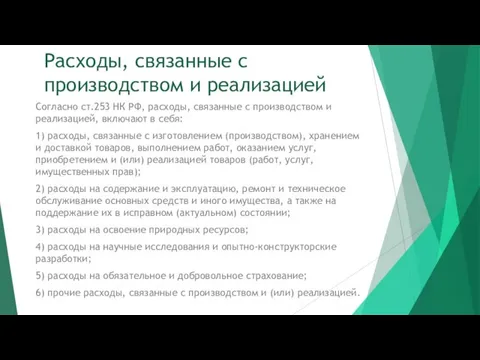

- 31. Расходы, связанные с производством и реализацией Согласно ст.253 НК РФ, расходы, связанные с производством и реализацией,

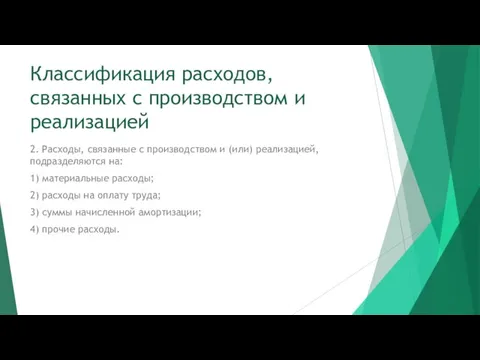

- 32. Классификация расходов, связанных с производством и реализацией 2. Расходы, связанные с производством и (или) реализацией, подразделяются

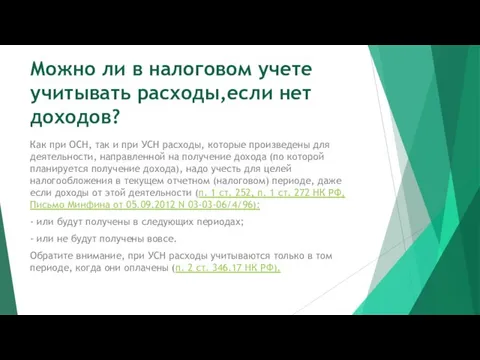

- 33. Можно ли в налоговом учете учитывать расходы,если нет доходов? Как при ОСН, так и при УСН

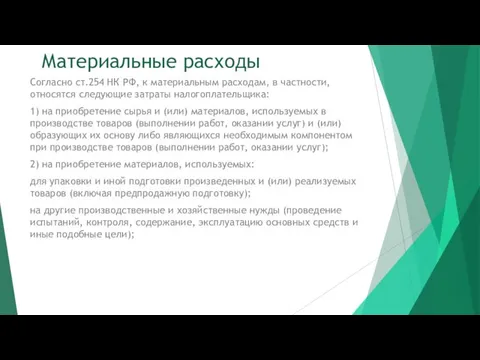

- 34. Материальные расходы Согласно ст.254 НК РФ, к материальным расходам, в частности, относятся следующие затраты налогоплательщика: 1)

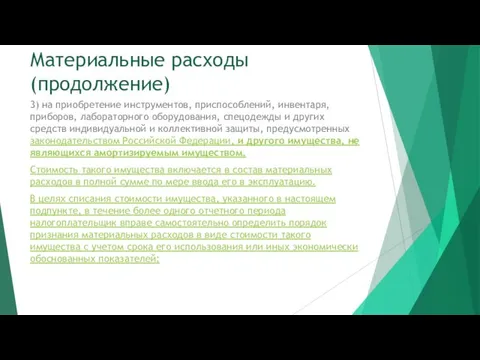

- 35. Материальные расходы (продолжение) 3) на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств

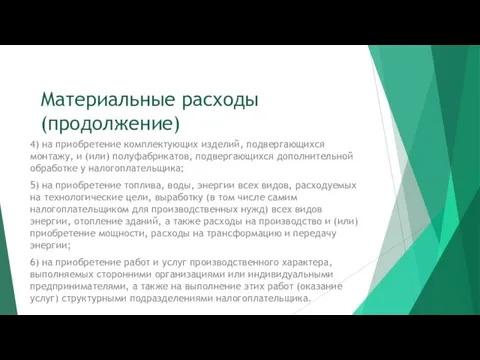

- 36. Материальные расходы (продолжение) 4) на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке

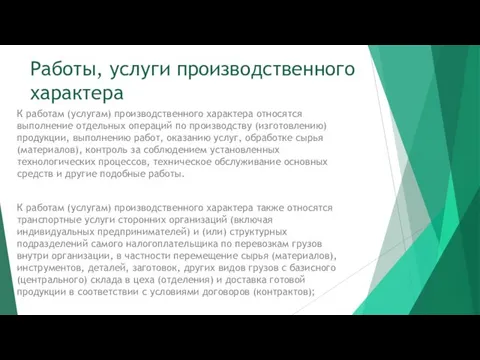

- 37. Работы, услуги производственного характера К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению)

- 38. Стоимость материально-производственных запасов, включаемых в материальные расходы Стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя

- 39. Расходы на оплату труда В расходы налогоплательщика на оплату труда включаются любые – начисления работникам в

- 40. Расходы на оплату труда К расходам на оплату труда в целях настоящей главы относятся: 1) суммы,

- 41. Расходы на оплату труда (продолжение) 5) расходы на приобретение (изготовление) выдаваемых в соответствии с законодательством Российской

- 42. Расходы на оплату труда (продолжение) 8) денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством

- 43. Амортизируемое имущество Амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной деятельности и иные объекты

- 44. Капитальные вложения в арендованное имущество Амортизируемым имуществом признаются капитальные вложения в предоставленные в аренду объекты основных

- 45. Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также

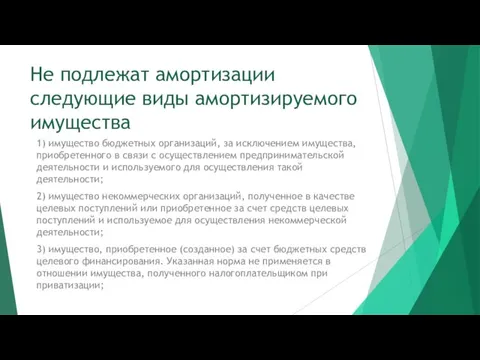

- 46. Не подлежат амортизации следующие виды амортизируемого имущества 1) имущество бюджетных организаций, за исключением имущества, приобретенного в

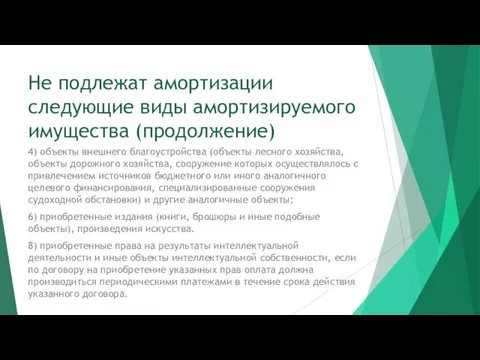

- 47. Не подлежат амортизации следующие виды амортизируемого имущества (продолжение) 4) объекты внешнего благоустройства (объекты лесного хозяйства, объекты

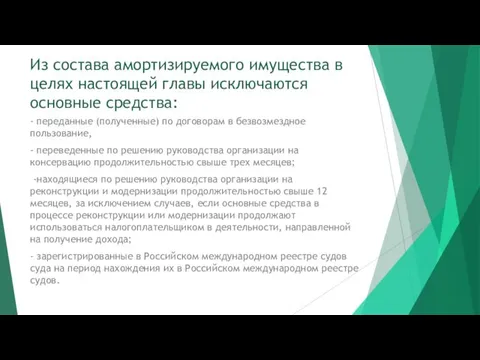

- 48. Из состава амортизируемого имущества в целях настоящей главы исключаются основные средства: - переданные (полученные) по договорам

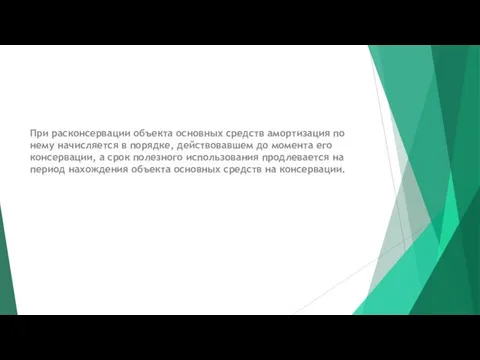

- 49. При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации,

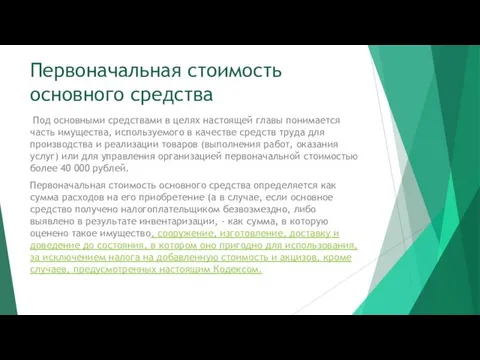

- 50. Первоначальная стоимость основного средства Под основными средствами в целях настоящей главы понимается часть имущества, используемого в

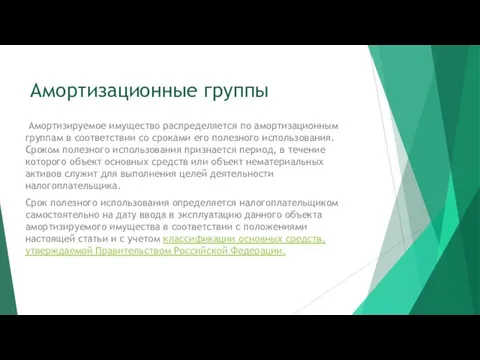

- 51. Амортизационные группы Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком

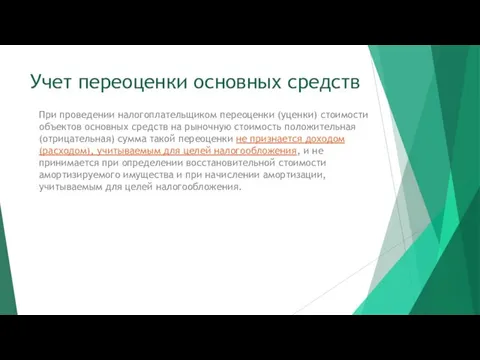

- 52. Учет переоценки основных средств При проведении налогоплательщиком переоценки (уценки) стоимости объектов основных средств на рыночную стоимость

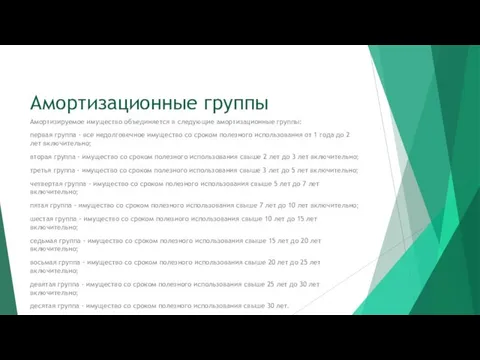

- 53. Амортизационные группы Амортизируемое имущество объединяется в следующие амортизационные группы: первая группа - все недолговечное имущество со

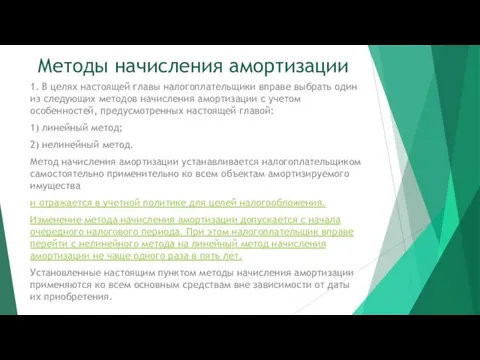

- 54. Методы начисления амортизации 1. В целях настоящей главы налогоплательщики вправе выбрать один из следующих методов начисления

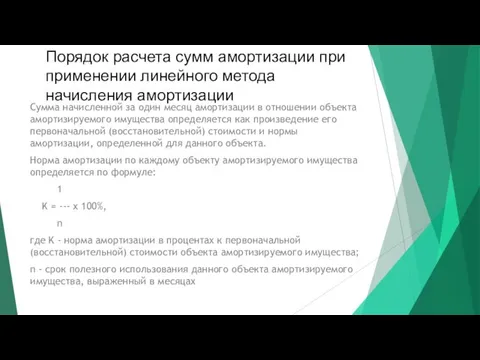

- 55. Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной

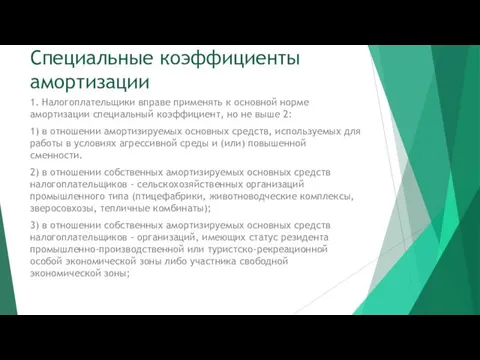

- 56. Специальные коэффициенты амортизации 1. Налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше

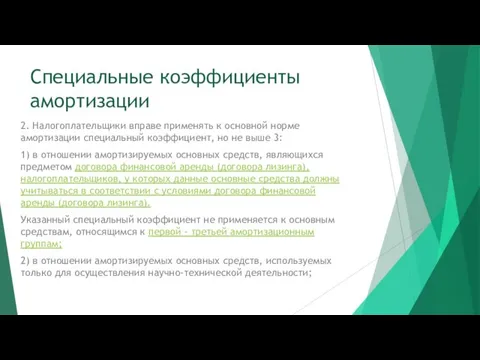

- 57. Специальные коэффициенты амортизации 2. Налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше

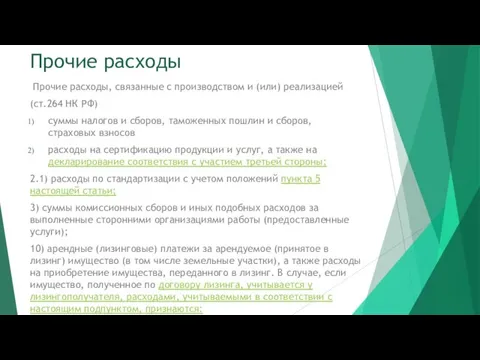

- 58. Прочие расходы Прочие расходы, связанные с производством и (или) реализацией (ст.264 НК РФ) суммы налогов и

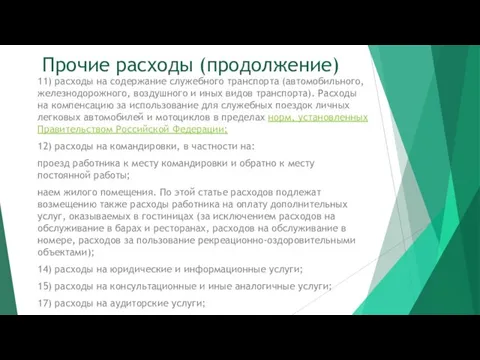

- 59. Прочие расходы (продолжение) 11) расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта).

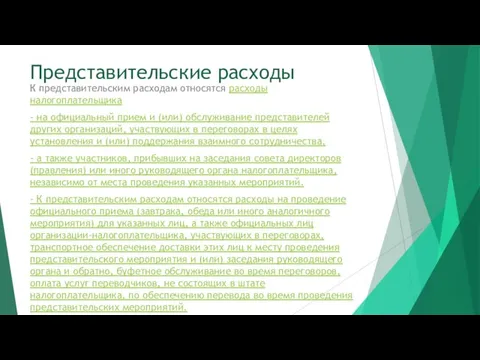

- 60. Представительские расходы К представительским расходам относятся расходы налогоплательщика - на официальный прием и (или) обслуживание представителей

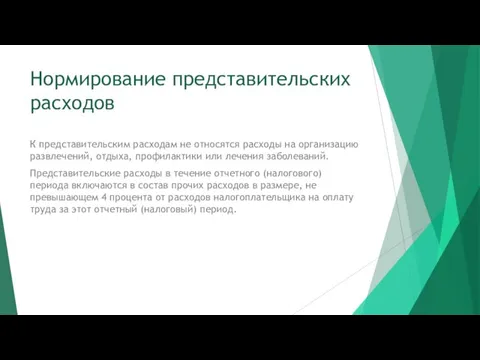

- 61. Нормирование представительских расходов К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения

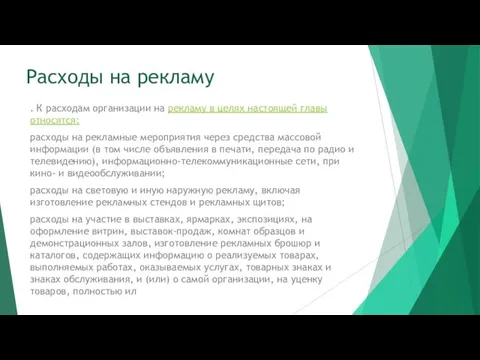

- 62. Расходы на рекламу . К расходам организации на рекламу в целях настоящей главы относятся: расходы на

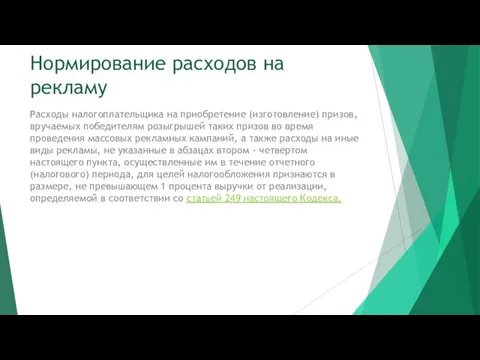

- 63. Нормирование расходов на рекламу Расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во

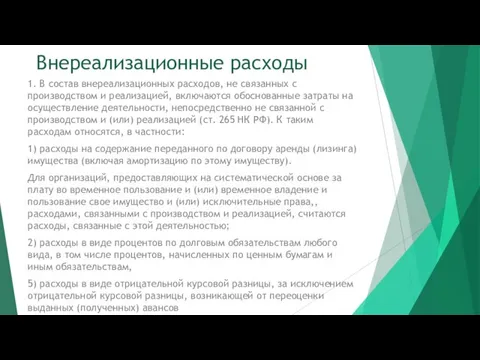

- 64. Внереализационные расходы 1. В состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты

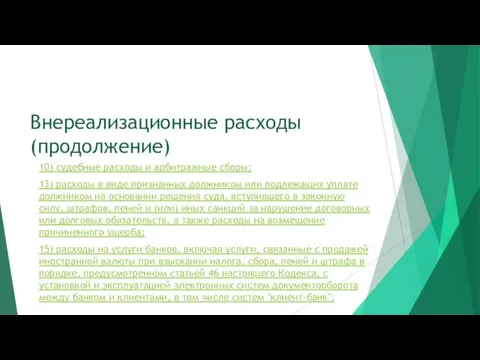

- 65. Внереализационные расходы (продолжение) 10) судебные расходы и арбитражные сборы; 13) расходы в виде признанных должником или

- 66. Расходы, не учитываемые в целях налогообложения При определении налоговой базы не учитываются следующие расходы: 1) в

- 67. Расходы, не учитываемые в целях налогообложения (продолжение) 9) в виде имущества (включая денежные средства), переданного комиссионером,

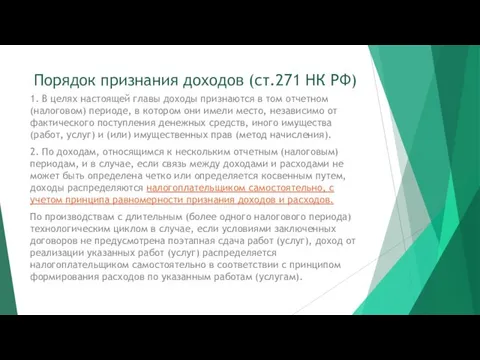

- 68. Порядок признания доходов (ст.271 НК РФ) 1. В целях настоящей главы доходы признаются в том отчетном

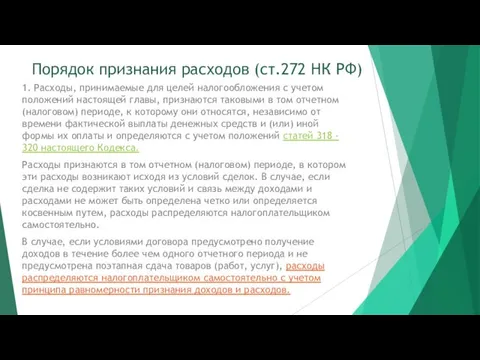

- 69. Порядок признания расходов (ст.272 НК РФ) 1. Расходы, принимаемые для целей налогообложения с учетом положений настоящей

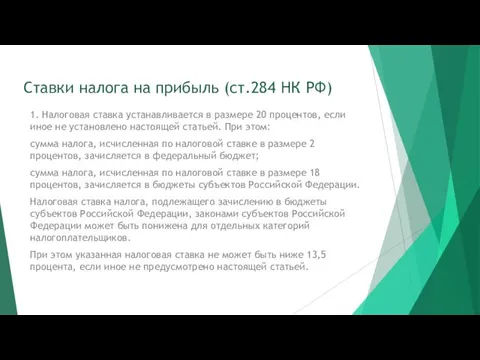

- 70. Ставки налога на прибыль (ст.284 НК РФ) 1. Налоговая ставка устанавливается в размере 20 процентов, если

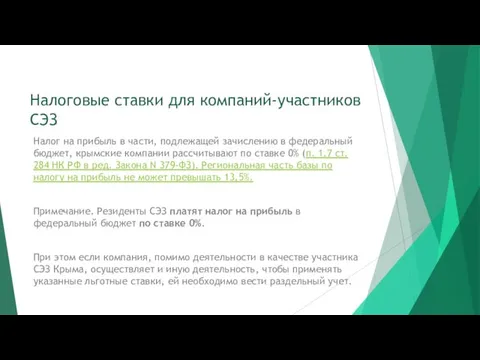

- 71. Налоговые ставки для компаний-участников СЭЗ Налог на прибыль в части, подлежащей зачислению в федеральный бюджет, крымские

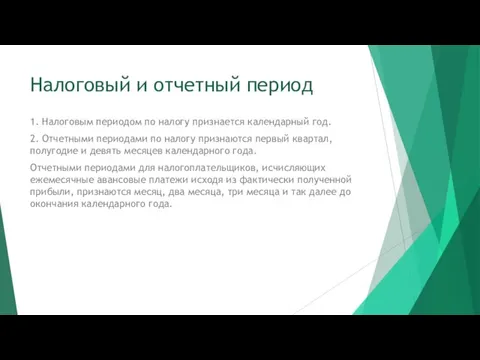

- 72. Налоговый и отчетный период 1. Налоговым периодом по налогу признается календарный год. 2. Отчетными периодами по

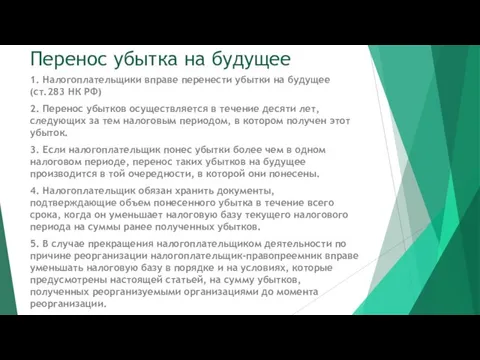

- 73. Перенос убытка на будущее 1. Налогоплательщики вправе перенести убытки на будущее (ст.283 НК РФ) 2. Перенос

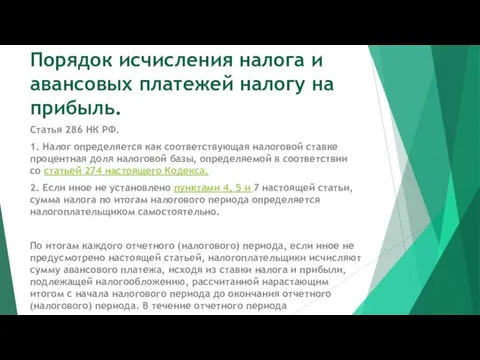

- 74. Порядок исчисления налога и авансовых платежей налогу на прибыль. Статья 286 НК РФ. 1. Налог определяется

- 75. Порядок исчисления налога и авансовых платежей налогу на прибыль Продолжение. Сумма ежемесячного авансового платежа, подлежащего уплате

- 76. Порядок исчисления налога и авансовых платежей налогу на прибыль Продолжение. Сумма ежемесячного авансового платежа, подлежащего уплате

- 77. Авансовые платежи исходя из фактически полученной прибыли. Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей

- 79. Скачать презентацию

Порядок уплаты налога на прибыль регламентирует гл.25 ч.2 НК РФ

Налогоплательщики налога на прибыль

В соответствии со ст.246 НК РФ, налогоплательщиками по

Налогоплательщики налога на прибыль

В соответствии со ст.246 НК РФ, налогоплательщиками по

Объект налогообложения по налогу на прибыль организаций

Согласно ст.247 НК РФ, объектом

Объект налогообложения по налогу на прибыль организаций

Согласно ст.247 НК РФ, объектом

Порядок определения доходов

Согласно ст.248 НК РФ, к доходам в целях главы

Порядок определения доходов

Согласно ст.248 НК РФ, к доходам в целях главы

Определение товара

Товаром для целей настоящего Кодекса признается любое имущество, реализуемое либо

Определение товара

Товаром для целей настоящего Кодекса признается любое имущество, реализуемое либо

Определение работы

Работой для целей налогообложения признается деятельность, результаты которой имеют материальное

Определение работы

Работой для целей налогообложения признается деятельность, результаты которой имеют материальное

Определение услуги

Услугой для целей налогообложения признается деятельность, результаты которой не имеют

Определение услуги

Услугой для целей налогообложения признается деятельность, результаты которой не имеют

Доходы от реализации

Согласно ст.249 НК РФ, в целях настоящей главы доходом

Доходы от реализации

Согласно ст.249 НК РФ, в целях настоящей главы доходом

Внереализационные доходы

В целях главы 25 НК РФ, внереализационными доходами признаются доходы,

Внереализационные доходы

В целях главы 25 НК РФ, внереализационными доходами признаются доходы,

Внереализационные доходы (продолжение)

4) от сдачи имущества (включая земельные участки) в аренду

Внереализационные доходы (продолжение)

4) от сдачи имущества (включая земельные участки) в аренду

Внереализационные доходы (продолжение)

7) в виде сумм восстановленных резервов, расходы на формирование

Внереализационные доходы (продолжение)

7) в виде сумм восстановленных резервов, расходы на формирование

Определение рыночной цены

При определении налоговой базы с учетом цены товара (работы,

Определение рыночной цены

При определении налоговой базы с учетом цены товара (работы,

Внереализационные доходы (продолжение)

9) в виде дохода, распределяемого в пользу налогоплательщика при

Внереализационные доходы (продолжение)

9) в виде дохода, распределяемого в пользу налогоплательщика при

Включение нецелевого использования имущества в состав внереализационных доходов

14) в виде использованных

Включение нецелевого использования имущества в состав внереализационных доходов

14) в виде использованных

Внереализационные доходы (продолжение)

18) в виде сумм кредиторской задолженности (обязательства перед кредиторами),

Внереализационные доходы (продолжение)

18) в виде сумм кредиторской задолженности (обязательства перед кредиторами),

Доходы, не учитываемые при определении налоговой базы

Согласно ст.251 НК РФ,

Доходы, не учитываемые при определении налоговой базы

Согласно ст.251 НК РФ,

Доходы, не учитываемые при определении налоговой базы (продолжение)

4) в виде имущества,

Доходы, не учитываемые при определении налоговой базы (продолжение)

4) в виде имущества,

Доходы, не учитываемые при определении налоговой базы (продолжение)

9) в виде имущества

Доходы, не учитываемые при определении налоговой базы (продолжение)

9) в виде имущества

Доходы, не учитываемые при определении налоговой базы (продолжение)

10) в виде средств

Доходы, не учитываемые при определении налоговой базы (продолжение)

10) в виде средств

Безвозмездно полученное имущество

11) в виде имущества, полученного российской организацией безвозмездно:

от организации,

Безвозмездно полученное имущество

11) в виде имущества, полученного российской организацией безвозмездно:

от организации,

Имущество, полученное в рамках целевого финансирования

14) в виде имущества, полученного налогоплательщиком

Имущество, полученное в рамках целевого финансирования

14) в виде имущества, полученного налогоплательщиком

Состав средств целевого финансирования

К средствам целевого финансирования относится имущество, полученное налогоплательщиком

Состав средств целевого финансирования

К средствам целевого финансирования относится имущество, полученное налогоплательщиком

Целевые поступления некоммерческой организации

2. При определении налоговой базы также не учитываются

Целевые поступления некоммерческой организации

2. При определении налоговой базы также не учитываются

Определение расходов в целях исчисления налога на прибыль

В целях настоящей

Определение расходов в целях исчисления налога на прибыль

В целях настоящей

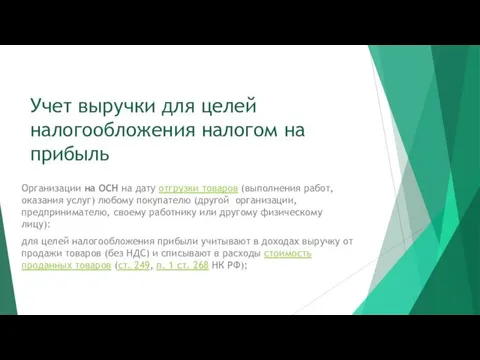

Учет выручки для целей налогообложения налогом на прибыль

Организации на ОСН на

Учет выручки для целей налогообложения налогом на прибыль

Организации на ОСН на

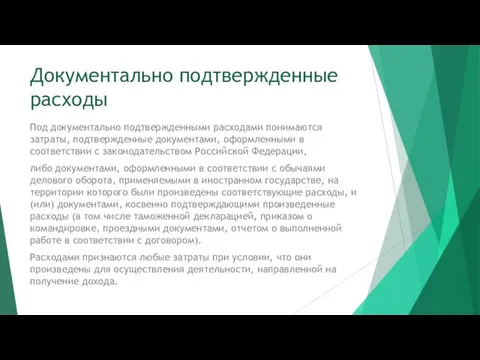

Документально подтвержденные расходы

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными

Документально подтвержденные расходы

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными

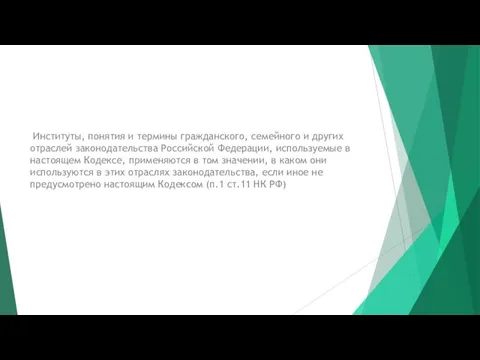

Институты, понятия и термины гражданского, семейного и других отраслей законодательства

Институты, понятия и термины гражданского, семейного и других отраслей законодательства

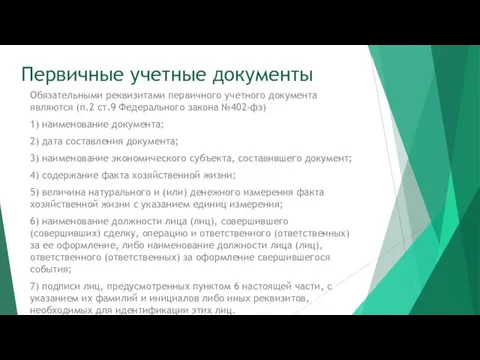

Первичные учетные документы

Обязательными реквизитами первичного учетного документа являются (п.2 ст.9 Федерального

Первичные учетные документы

Обязательными реквизитами первичного учетного документа являются (п.2 ст.9 Федерального

Классификация расходов

Расходы в зависимости от их характера, а также условий осуществления

Классификация расходов

Расходы в зависимости от их характера, а также условий осуществления

Расходы, связанные с производством и реализацией

Согласно ст.253 НК РФ, расходы, связанные

Расходы, связанные с производством и реализацией

Согласно ст.253 НК РФ, расходы, связанные

Классификация расходов, связанных с производством и реализацией

2. Расходы, связанные с производством

Классификация расходов, связанных с производством и реализацией

2. Расходы, связанные с производством

Можно ли в налоговом учете учитывать расходы,если нет доходов?

Как при ОСН,

Можно ли в налоговом учете учитывать расходы,если нет доходов?

Как при ОСН,

Материальные расходы

Согласно ст.254 НК РФ, к материальным расходам, в частности, относятся

Материальные расходы

Согласно ст.254 НК РФ, к материальным расходам, в частности, относятся

Материальные расходы (продолжение)

3) на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования,

Материальные расходы (продолжение)

3) на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования,

Материальные расходы (продолжение)

4) на приобретение комплектующих изделий, подвергающихся монтажу, и (или)

Материальные расходы (продолжение)

4) на приобретение комплектующих изделий, подвергающихся монтажу, и (или)

Работы, услуги производственного характера

К работам (услугам) производственного характера относятся выполнение отдельных

Работы, услуги производственного характера

К работам (услугам) производственного характера относятся выполнение отдельных

Стоимость материально-производственных запасов, включаемых в материальные расходы

Стоимость материально-производственных запасов, включаемых в

Стоимость материально-производственных запасов, включаемых в материальные расходы

Стоимость материально-производственных запасов, включаемых в

Расходы на оплату труда

В расходы налогоплательщика на оплату труда включаются любые

Расходы на оплату труда

В расходы налогоплательщика на оплату труда включаются любые

Расходы на оплату труда

К расходам на оплату труда в целях настоящей

Расходы на оплату труда

К расходам на оплату труда в целях настоящей

Расходы на оплату труда (продолжение)

5) расходы на приобретение (изготовление) выдаваемых в

Расходы на оплату труда (продолжение)

5) расходы на приобретение (изготовление) выдаваемых в

Расходы на оплату труда (продолжение)

8) денежные компенсации за неиспользованный отпуск в

Расходы на оплату труда (продолжение)

8) денежные компенсации за неиспользованный отпуск в

Амортизируемое имущество

Амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной

Амортизируемое имущество

Амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной

Капитальные вложения в арендованное имущество

Амортизируемым имуществом признаются капитальные вложения в предоставленные

Капитальные вложения в арендованное имущество

Амортизируемым имуществом признаются капитальные вложения в предоставленные

Не подлежат амортизации

земля и иные объекты природопользования (вода, недра и другие

Не подлежат амортизации

земля и иные объекты природопользования (вода, недра и другие

Не подлежат амортизации следующие виды амортизируемого имущества

1) имущество бюджетных организаций, за

Не подлежат амортизации следующие виды амортизируемого имущества

1) имущество бюджетных организаций, за

Не подлежат амортизации следующие виды амортизируемого имущества (продолжение)

4) объекты внешнего благоустройства

Не подлежат амортизации следующие виды амортизируемого имущества (продолжение)

4) объекты внешнего благоустройства

Из состава амортизируемого имущества в целях настоящей главы исключаются основные средства:

-

Из состава амортизируемого имущества в целях настоящей главы исключаются основные средства:

-

При расконсервации объекта основных средств амортизация по нему начисляется в порядке,

При расконсервации объекта основных средств амортизация по нему начисляется в порядке,

Первоначальная стоимость основного средства

Под основными средствами в целях настоящей главы

Первоначальная стоимость основного средства

Под основными средствами в целях настоящей главы

Амортизационные группы

Амортизируемое имущество распределяется по амортизационным группам в соответствии со

Амортизационные группы

Амортизируемое имущество распределяется по амортизационным группам в соответствии со

Учет переоценки основных средств

При проведении налогоплательщиком переоценки (уценки) стоимости объектов основных

Учет переоценки основных средств

При проведении налогоплательщиком переоценки (уценки) стоимости объектов основных

Амортизационные группы

Амортизируемое имущество объединяется в следующие амортизационные группы:

первая группа - все

Амортизационные группы

Амортизируемое имущество объединяется в следующие амортизационные группы:

первая группа - все

Методы начисления амортизации

1. В целях настоящей главы налогоплательщики вправе выбрать один

Методы начисления амортизации

1. В целях настоящей главы налогоплательщики вправе выбрать один

Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества

Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества

Специальные коэффициенты амортизации

1. Налогоплательщики вправе применять к основной норме амортизации специальный

Специальные коэффициенты амортизации

1. Налогоплательщики вправе применять к основной норме амортизации специальный

Специальные коэффициенты амортизации

2. Налогоплательщики вправе применять к основной норме амортизации специальный

Специальные коэффициенты амортизации

2. Налогоплательщики вправе применять к основной норме амортизации специальный

Прочие расходы

Прочие расходы, связанные с производством и (или) реализацией

(ст.264 НК

Прочие расходы

Прочие расходы, связанные с производством и (или) реализацией

(ст.264 НК

Прочие расходы (продолжение)

11) расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного

Прочие расходы (продолжение)

11) расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного

Представительские расходы

К представительским расходам относятся расходы налогоплательщика

- на официальный прием

Представительские расходы

К представительским расходам относятся расходы налогоплательщика

- на официальный прием

Нормирование представительских расходов

К представительским расходам не относятся расходы на организацию развлечений,

Нормирование представительских расходов

К представительским расходам не относятся расходы на организацию развлечений,

Расходы на рекламу

. К расходам организации на рекламу в целях настоящей

Расходы на рекламу

. К расходам организации на рекламу в целях настоящей

Нормирование расходов на рекламу

Расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям

Нормирование расходов на рекламу

Расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям

Внереализационные расходы

1. В состав внереализационных расходов, не связанных с производством и

Внереализационные расходы

1. В состав внереализационных расходов, не связанных с производством и

Внереализационные расходы (продолжение)

10) судебные расходы и арбитражные сборы;

13) расходы в виде

Внереализационные расходы (продолжение)

10) судебные расходы и арбитражные сборы;

13) расходы в виде

Расходы, не учитываемые в целях налогообложения

При определении налоговой базы не учитываются

Расходы, не учитываемые в целях налогообложения

При определении налоговой базы не учитываются

Расходы, не учитываемые в целях налогообложения (продолжение)

9) в виде имущества (включая

Расходы, не учитываемые в целях налогообложения (продолжение)

9) в виде имущества (включая

Порядок признания доходов (ст.271 НК РФ)

1. В целях настоящей главы доходы

Порядок признания доходов (ст.271 НК РФ)

1. В целях настоящей главы доходы

Порядок признания расходов (ст.272 НК РФ)

1. Расходы, принимаемые для целей налогообложения

Порядок признания расходов (ст.272 НК РФ)

1. Расходы, принимаемые для целей налогообложения

Ставки налога на прибыль (ст.284 НК РФ)

1. Налоговая ставка устанавливается в

Ставки налога на прибыль (ст.284 НК РФ)

1. Налоговая ставка устанавливается в

Налоговые ставки для компаний-участников СЭЗ

Налог на прибыль в части, подлежащей зачислению

Налоговые ставки для компаний-участников СЭЗ

Налог на прибыль в части, подлежащей зачислению

Налоговый и отчетный период

1. Налоговым периодом по налогу признается календарный год.

2.

Налоговый и отчетный период

1. Налоговым периодом по налогу признается календарный год.

2.

Перенос убытка на будущее

1. Налогоплательщики вправе перенести убытки на будущее

Перенос убытка на будущее

1. Налогоплательщики вправе перенести убытки на будущее

Порядок исчисления налога и авансовых платежей налогу на прибыль.

Статья 286 НК

Порядок исчисления налога и авансовых платежей налогу на прибыль.

Статья 286 НК

Порядок исчисления налога и авансовых платежей налогу на прибыль Продолжение.

Сумма ежемесячного

Порядок исчисления налога и авансовых платежей налогу на прибыль Продолжение.

Сумма ежемесячного

Порядок исчисления налога и авансовых платежей налогу на прибыль Продолжение.

Сумма ежемесячного

Порядок исчисления налога и авансовых платежей налогу на прибыль Продолжение.

Сумма ежемесячного

Авансовые платежи исходя из фактически полученной прибыли.

Налогоплательщики имеют право перейти на

Авансовые платежи исходя из фактически полученной прибыли.

Налогоплательщики имеют право перейти на

Индуизм

Индуизм Строительство оснований и покрытий из каменных материалов, обработанных органическими вяжущими

Строительство оснований и покрытий из каменных материалов, обработанных органическими вяжущими Мультибрендовая платформа FROZA. Автозапчасти и аксессуары для авто, мото, грузовой и спецтехники

Мультибрендовая платформа FROZA. Автозапчасти и аксессуары для авто, мото, грузовой и спецтехники Технология обслуживания гостей в гостиничном бизнесе. (Лекция 5.2)

Технология обслуживания гостей в гостиничном бизнесе. (Лекция 5.2) Открытый урок Папье-маше

Открытый урок Папье-маше Особенности организации воспитательно-образовательного процесса в разновозрастной группе

Особенности организации воспитательно-образовательного процесса в разновозрастной группе развивающая среда 2 группы детей раннего возраста

развивающая среда 2 группы детей раннего возраста Полдня пытался встать с кровати...

Полдня пытался встать с кровати... Газовая сварка и резка металла

Газовая сварка и резка металла Одонтогенді ісіктер. Остеобластокластома

Одонтогенді ісіктер. Остеобластокластома Структура дисциплины Психология

Структура дисциплины Психология Презентация аналитического отчета за 2014-2015 год

Презентация аналитического отчета за 2014-2015 год Турманиевая Керамика

Турманиевая Керамика День рождения числа

День рождения числа Швейные товары

Швейные товары Современные методы селекции

Современные методы селекции Расследование несчастных случаев на производстве

Расследование несчастных случаев на производстве Экспертиза качества некоторых сортов хлеба

Экспертиза качества некоторых сортов хлеба Презентация2 [Автосохраненный]

Презентация2 [Автосохраненный] Традиции нашего класса

Традиции нашего класса Образовательные технологии, используемые на уроках химии для повышения мотивации обучения

Образовательные технологии, используемые на уроках химии для повышения мотивации обучения Старинные и современные автомобили

Старинные и современные автомобили Prepositions of place

Prepositions of place Предпосылки петровских преобразований

Предпосылки петровских преобразований Устройство и элементарная база основных программноаппаратных модулей компьютера

Устройство и элементарная база основных программноаппаратных модулей компьютера Презентация Своя игра по теме Южная Америка

Презентация Своя игра по теме Южная Америка Человек и пространство в изобразительном искусстве

Человек и пространство в изобразительном искусстве Портфолио сержанта Владимирова Дмитрия Владимировича

Портфолио сержанта Владимирова Дмитрия Владимировича