- Клиринг и прочие платежные операции в различных платежных системах

Содержание

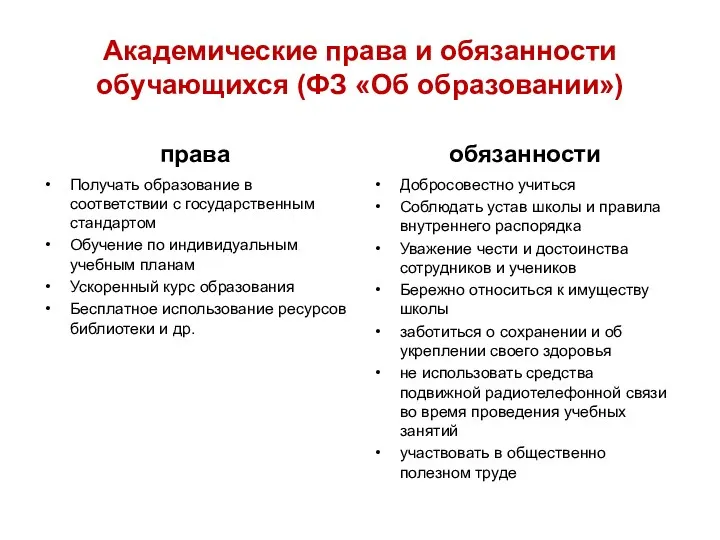

- 2. КЛИРИНГОВЫЕ РАСЧЕТЫ — 1) взаиморасчеты на основе клиринга, зачета взаимных требований через клиринговые банки, расчетные (клиринговые)

- 4. Платежный процесс и клиринговые системы Теперь перейдем непосредственно к описанию процесса проведения платежей. В общем виде

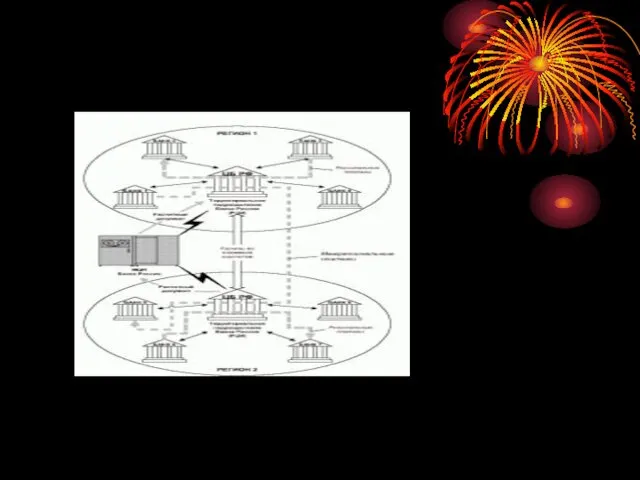

- 5. В каждой стране существует центральный банк, который, выполняя функцию организатора денежного обращения, помогает коммерческим банкам переводить

- 6. Таким образом, считается, что в каждой стране существует клиринговая или, иначе, расчетная система центрального банка. С

- 7. Клиринговые системы, которыми управляют центральные банки, являются государственными. Во многих странах помимо государственных существуют и частные

- 8. Расчетные системы могут проводить клиринг платежей один или несколько раз в течение операционного дня. Только после

- 9. Платежная система стран зоны евро Платежная система зоны евро состоит из платежных систем стран, которые используют

- 10. TARGET TARGET (Trans-European Automated Real-time Gross settlement Express Transfer) - это клиринговая RTGS система, предназначенная для

- 11. Системой TARGET поддерживаются следующие виды операций: платежи, связанные с операциями центральных банков, где хотя бы одной

- 12. Платежные системы банковских карт Развитие розничных сетей банковских переводов на российском рынке происходит довольно стремительно. Наибольшую

- 13. процессинговую компанию направляется запрос на авторизацию операции. Запрос может быть сделан по телефону или с помощью

- 14. Системы электронных розничных платежей На сегодняшний день количество электронных розничных платежных систем в мире по-прежнему велико.

- 15. В России заметную роль на рынке электронных розничных платежных систем играют CyberPlat, E-port, WebMoney, “Яндекс.Деньги” и

- 17. Скачать презентацию

КЛИРИНГОВЫЕ РАСЧЕТЫ —

1) взаиморасчеты на основе клиринга, зачета взаимных требований

КЛИРИНГОВЫЕ РАСЧЕТЫ —

1) взаиморасчеты на основе клиринга, зачета взаимных требований

Платежный процесс и клиринговые системы

Теперь перейдем непосредственно к описанию процесса проведения

Платежный процесс и клиринговые системы

Теперь перейдем непосредственно к описанию процесса проведения

В каждой стране существует центральный банк, который, выполняя функцию организатора денежного

В каждой стране существует центральный банк, который, выполняя функцию организатора денежного

Таким образом, считается, что в каждой стране существует клиринговая или, иначе,

Таким образом, считается, что в каждой стране существует клиринговая или, иначе,

Клиринговые системы, которыми управляют центральные банки, являются государственными. Во многих странах

Клиринговые системы, которыми управляют центральные банки, являются государственными. Во многих странах

Расчетные системы могут проводить клиринг платежей один или несколько раз в

Расчетные системы могут проводить клиринг платежей один или несколько раз в

Платежная система стран зоны евро

Платежная система зоны евро состоит из платежных

Платежная система стран зоны евро

Платежная система зоны евро состоит из платежных

TARGET

TARGET (Trans-European Automated Real-time Gross settlement Express Transfer) - это клиринговая

TARGET

TARGET (Trans-European Automated Real-time Gross settlement Express Transfer) - это клиринговая

Системой TARGET поддерживаются следующие виды операций:

платежи, связанные с операциями центральных банков,

Системой TARGET поддерживаются следующие виды операций:

платежи, связанные с операциями центральных банков,

Платежные системы банковских карт

Развитие розничных сетей банковских переводов на российском рынке

Платежные системы банковских карт

Развитие розничных сетей банковских переводов на российском рынке

процессинговую компанию направляется запрос на авторизацию операции. Запрос может быть сделан

процессинговую компанию направляется запрос на авторизацию операции. Запрос может быть сделан

Системы электронных розничных платежей

На сегодняшний день количество электронных розничных платежных систем

Системы электронных розничных платежей

На сегодняшний день количество электронных розничных платежных систем

В России заметную роль на рынке электронных розничных платежных систем играют

В России заметную роль на рынке электронных розничных платежных систем играют

Проблемы юридической техники в уголовном праве

Проблемы юридической техники в уголовном праве Автоматизация звука Р

Автоматизация звука Р Теоретические основы товароведения продовольственных товаров

Теоретические основы товароведения продовольственных товаров Технология изготовления и монтаж деревянных лестниц. Устройство деревянного перекрытия

Технология изготовления и монтаж деревянных лестниц. Устройство деревянного перекрытия Способы организации пространства в ландшафтной архитектуре

Способы организации пространства в ландшафтной архитектуре Основы общественного производства

Основы общественного производства Процедура выбора страховой компании для строительной организации ООО Паркинг-М

Процедура выбора страховой компании для строительной организации ООО Паркинг-М Разработка технологии внесения растворов жидких комплексных удобрений (жку) в посевы сельскохозяйственных культур

Разработка технологии внесения растворов жидких комплексных удобрений (жку) в посевы сельскохозяйственных культур Традиционные общества востока

Традиционные общества востока Кошки

Кошки Христианин в труде

Христианин в труде День космонавтики.

День космонавтики. Порядок проверки и замены компрессора Dvm plus III

Порядок проверки и замены компрессора Dvm plus III 20231021_lyubit_svoego_podrostka_2012

20231021_lyubit_svoego_podrostka_2012 Ислам мәдениеті

Ислам мәдениеті Виды химической связи

Виды химической связи Деловая игра Знатоки ФГОС ДО

Деловая игра Знатоки ФГОС ДО Рейди мэйд в искусстве XX века

Рейди мэйд в искусстве XX века Роль воспитателя в процессе музык. воспитания

Роль воспитателя в процессе музык. воспитания образование в жизни человека

образование в жизни человека Моделирование и конструирование

Моделирование и конструирование Ознакомление детей дошкольного возраста с изобразительным искусством

Ознакомление детей дошкольного возраста с изобразительным искусством Проецирование. Проекция

Проецирование. Проекция Döwletleriň syýasy kartada şekillendirilşi

Döwletleriň syýasy kartada şekillendirilşi Современные способы обеззараживания воды

Современные способы обеззараживания воды Экономическая сущность предпринимательской деятельности

Экономическая сущность предпринимательской деятельности Эксплуатация системы кондиционирования воздуха пассажирских вагонов в пути следования

Эксплуатация системы кондиционирования воздуха пассажирских вагонов в пути следования Театр Моды Силуэт, коллекция Цвета жизни

Театр Моды Силуэт, коллекция Цвета жизни