- Налоги и его сущность

Содержание

- 2. 1.Налог и его сущность 2. Функции налогов 3.Классификация налогов 5.Структура налоговой системы РФ 4. Принципы налогообложения

- 3. Сущность налога Налоги - доходы государства, собираемые на регулярной основе с помощью принадлежащего ему права принуждения.

- 4. Функции налогов: Фискальная - обеспечение государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства)

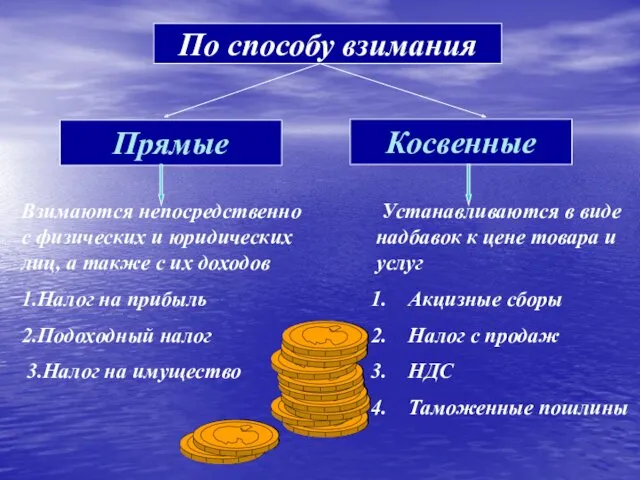

- 6. Косвенные Прямые Взимаются непосредственно с физических и юридических лиц, а также с их доходов 1.Налог на

- 7. Физические лица (отдельные граждане) Например: подоходный налог, налог на имущество Юридические лица (фирмы, организации) Например: налог

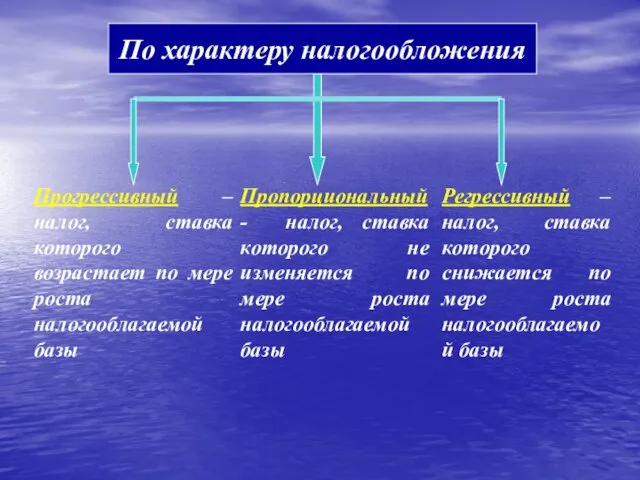

- 8. Прогрессивный –налог, ставка которого возрастает по мере роста налогооблагаемой базы Пропорциональный - налог, ставка которого не

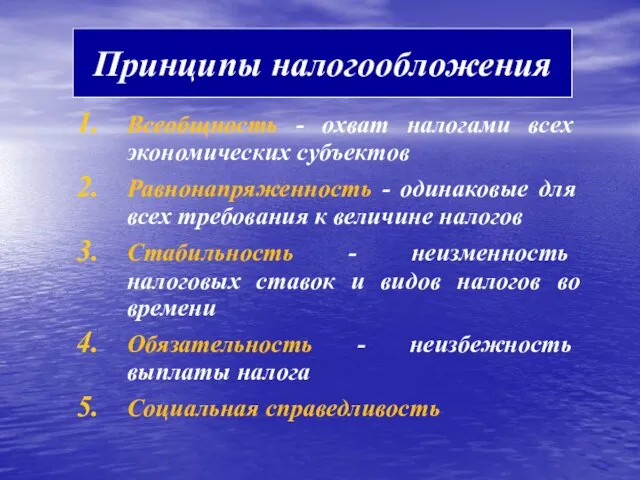

- 9. Всеобщность - охват налогами всех экономических субъектов Равнонапряженность - одинаковые для всех требования к величине налогов

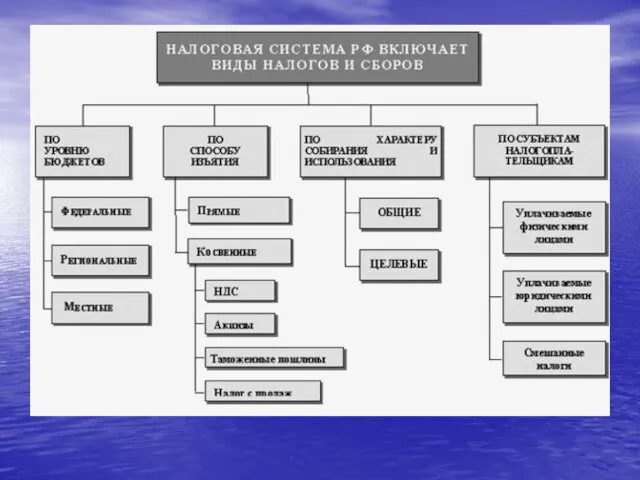

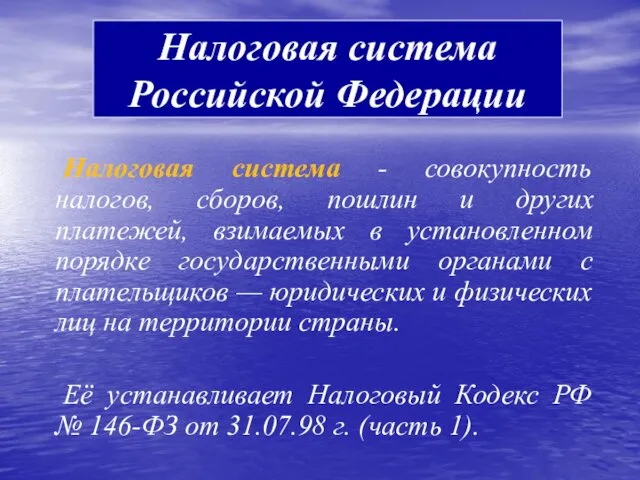

- 10. Налоговая система - совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке государственными органами

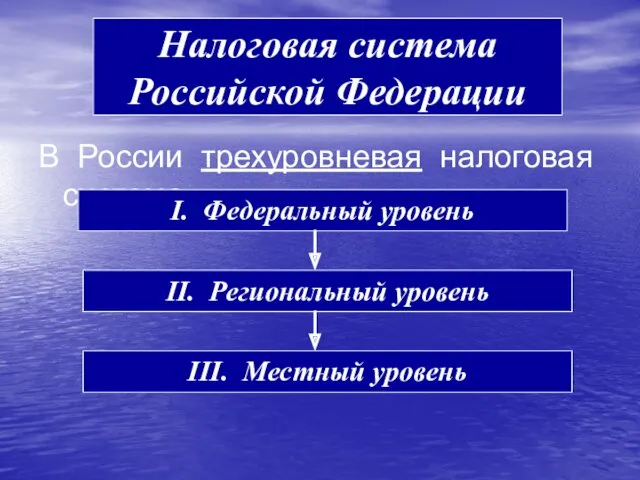

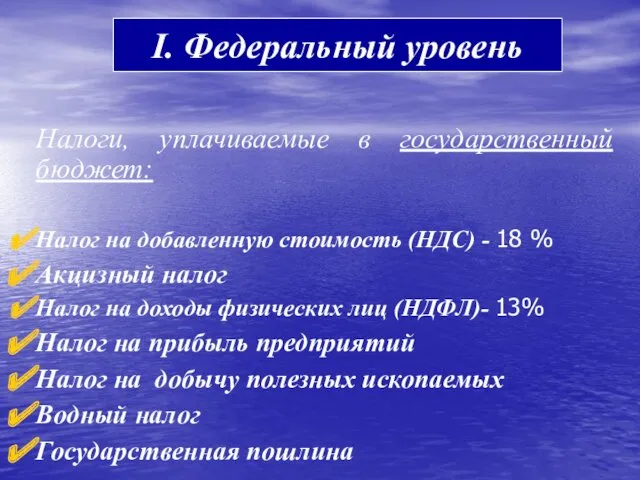

- 11. В России трехуровневая налоговая система Налоговая система Российской Федерации I. Федеральный уровень II. Региональный уровень III.

- 12. Налоги, уплачиваемые в государственный бюджет: Налог на добавленную стоимость (НДС) - 18 % Акцизный налог Налог

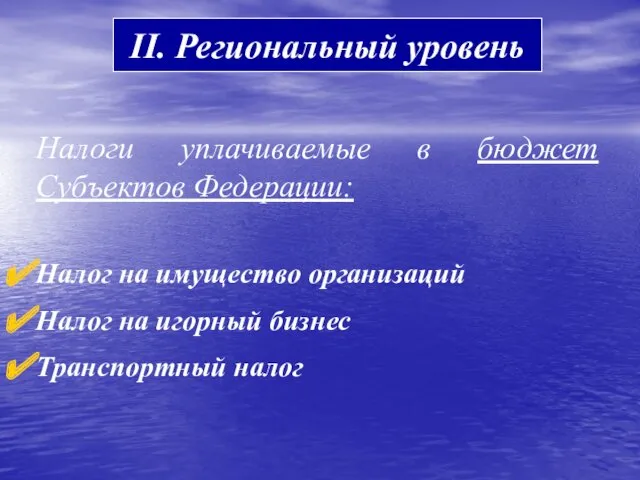

- 13. II. Региональный уровень Налоги уплачиваемые в бюджет Субъектов Федерации: Налог на имущество организаций Налог на игорный

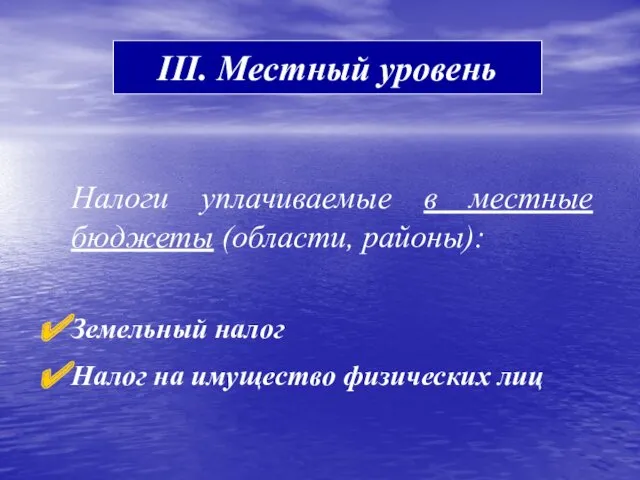

- 14. III. Местный уровень Налоги уплачиваемые в местные бюджеты (области, районы): Земельный налог Налог на имущество физических

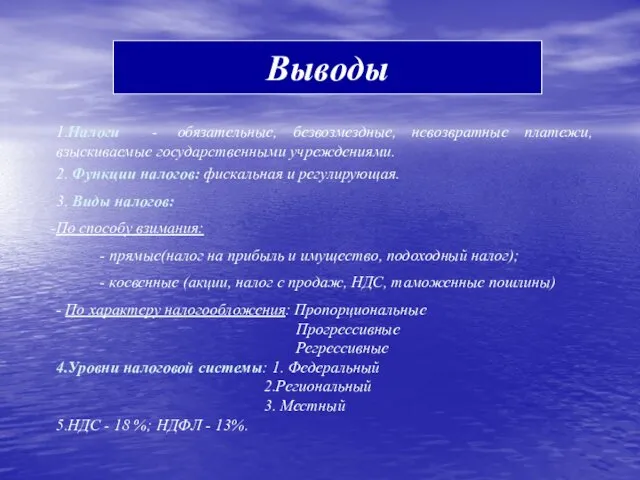

- 15. Выводы 1.Налоги - обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями. 2. Функции налогов: фискальная и регулирующая.

- 16. Вопросы для самопроверки: Сущность налогов. Чем определяется порядок взимания налогов? Функции налогов. Виды налогов и их

- 17. Термины Налог Прямые налоги Косвенные налоги Безнадежные долги Налоговые агенты Налоговая ставка Пени Процент НДС (налог

- 19. Скачать презентацию

1.Налог и его сущность

2. Функции налогов

3.Классификация налогов

5.Структура налоговой системы РФ

4. Принципы

1.Налог и его сущность

2. Функции налогов

3.Классификация налогов

5.Структура налоговой системы РФ

4. Принципы

Сущность налога

Налоги - доходы государства, собираемые на регулярной основе с помощью принадлежащего ему

Сущность налога

Налоги - доходы государства, собираемые на регулярной основе с помощью принадлежащего ему

Функции налогов:

Фискальная - обеспечение государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов

Функции налогов:

Фискальная - обеспечение государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов

Косвенные

Прямые

Взимаются непосредственно с физических и юридических лиц, а также

Косвенные

Прямые

Взимаются непосредственно с физических и юридических лиц, а также

Физические лица (отдельные граждане)

Например: подоходный налог, налог на имущество

Юридические лица (фирмы,

Физические лица (отдельные граждане)

Например: подоходный налог, налог на имущество

Юридические лица (фирмы,

Прогрессивный –налог, ставка которого возрастает по мере роста налогооблагаемой базы

Пропорциональный -

Прогрессивный –налог, ставка которого возрастает по мере роста налогооблагаемой базы

Пропорциональный -

Всеобщность - охват налогами всех экономических субъектов

Равнонапряженность - одинаковые для всех

Всеобщность - охват налогами всех экономических субъектов

Равнонапряженность - одинаковые для всех

Налоговая система - совокупность налогов, сборов, пошлин и других платежей, взимаемых

Налоговая система - совокупность налогов, сборов, пошлин и других платежей, взимаемых

В России трехуровневая налоговая система

Налоговая система

Российской Федерации

I. Федеральный уровень

II. Региональный

В России трехуровневая налоговая система

Налоговая система

Российской Федерации

I. Федеральный уровень

II. Региональный

Налоги, уплачиваемые в государственный бюджет:

Налог на добавленную стоимость (НДС) -

Налоги, уплачиваемые в государственный бюджет:

Налог на добавленную стоимость (НДС) -

II. Региональный уровень

Налоги уплачиваемые в бюджет Субъектов Федерации:

Налог на имущество

II. Региональный уровень

Налоги уплачиваемые в бюджет Субъектов Федерации:

Налог на имущество

III. Местный уровень

Налоги уплачиваемые в местные бюджеты (области, районы):

Земельный налог

III. Местный уровень

Налоги уплачиваемые в местные бюджеты (области, районы):

Земельный налог

Выводы

1.Налоги - обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями.

2. Функции налогов:

Выводы

1.Налоги - обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями.

2. Функции налогов:

Вопросы для самопроверки:

Сущность налогов.

Чем определяется порядок взимания налогов?

Функции налогов.

Виды налогов и

Вопросы для самопроверки:

Сущность налогов.

Чем определяется порядок взимания налогов?

Функции налогов.

Виды налогов и

Термины

Налог

Прямые налоги

Косвенные налоги

Безнадежные долги

Налоговые агенты

Налоговая ставка

Пени

Процент

НДС (налог на добавленную стоимость)

ННП (налог на прибыль

Термины

Налог

Прямые налоги

Косвенные налоги

Безнадежные долги

Налоговые агенты

Налоговая ставка

Пени

Процент

НДС (налог на добавленную стоимость)

ННП (налог на прибыль

Похожие презентации

Интеллектуальный марафон - 13 (2 класс)

Интеллектуальный марафон - 13 (2 класс) Текст и предложение

Текст и предложение Лазерные технологии в амбулаторной оториноларингологии

Лазерные технологии в амбулаторной оториноларингологии Религия иудаизм

Религия иудаизм Пулковский рубеж

Пулковский рубеж 5 класс 5.02

5 класс 5.02 Образовательные программы учащихся с ОВЗ и инвалидностью – требования, структура, условия реализации в разных формах

Образовательные программы учащихся с ОВЗ и инвалидностью – требования, структура, условия реализации в разных формах Отчет по производственной практике Информационные системы

Отчет по производственной практике Информационные системы Конспект интегрированного логопедического занятия Времена года, круговорот воды в природе и безударные гласные

Конспект интегрированного логопедического занятия Времена года, круговорот воды в природе и безударные гласные Центробежный насос

Центробежный насос Ведение мяча и броски

Ведение мяча и броски Белый цвет. Снеговик

Белый цвет. Снеговик Презентация Технологии деятельностного типа применяемые при изучении химии.

Презентация Технологии деятельностного типа применяемые при изучении химии. Урок Простые вещества

Урок Простые вещества Проектирование индивидуального образовательного маршрута сопровождения детей в рамках ПМПк

Проектирование индивидуального образовательного маршрута сопровождения детей в рамках ПМПк Презентация Трудности адаптации ребенка в 5 классе

Презентация Трудности адаптации ребенка в 5 классе Плазменная обработка. Технологии в современном мире

Плазменная обработка. Технологии в современном мире Общие сведения о пунктах управления подразделениями ПВО мсп (тп) и омсбр (отбр). Занятие №1

Общие сведения о пунктах управления подразделениями ПВО мсп (тп) и омсбр (отбр). Занятие №1 Легендарная Пирятинская

Легендарная Пирятинская Электрооборудование карьерных подстанций

Электрооборудование карьерных подстанций Котельные установки и парогенераторы. Часть 2. Лекции 7 - 8

Котельные установки и парогенераторы. Часть 2. Лекции 7 - 8

Метод наглядного моделирования как средство развития связной речи у детей дошкольного возраста

Метод наглядного моделирования как средство развития связной речи у детей дошкольного возраста Лесные культуры

Лесные культуры Примерная структура планирования воспитательно-образовательной работы на 1 день

Примерная структура планирования воспитательно-образовательной работы на 1 день Основные дефекты строительных конструкций

Основные дефекты строительных конструкций Сравнительно-сопоставительный анализ якутского и алтайского шаманизма

Сравнительно-сопоставительный анализ якутского и алтайского шаманизма Принципы проведения референдума. Вопросы референдума и порядок их вынесения

Принципы проведения референдума. Вопросы референдума и порядок их вынесения