- Налоги. Источники налогового права

Содержание

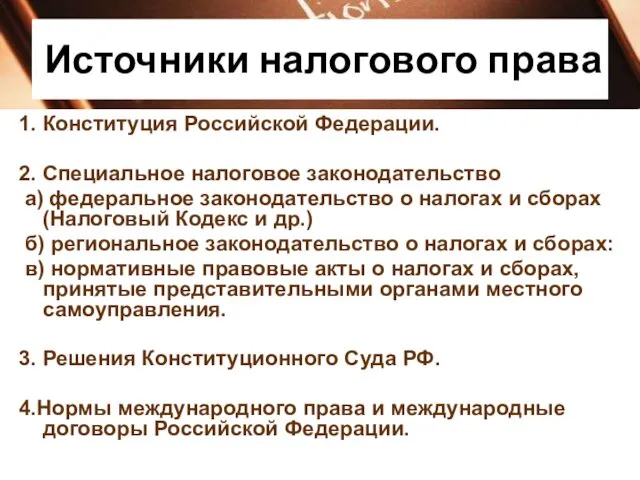

- 2. Источники налогового права 1. Конституция Российской Федерации. 2. Специальное налоговое законодательство а) федеральное законодательство о налогах

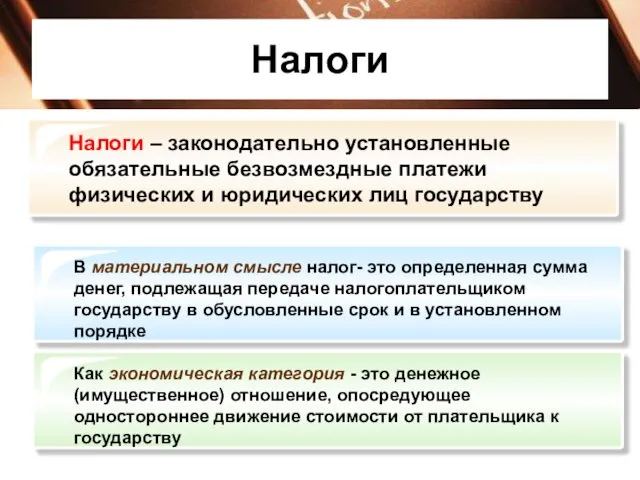

- 3. Налоги

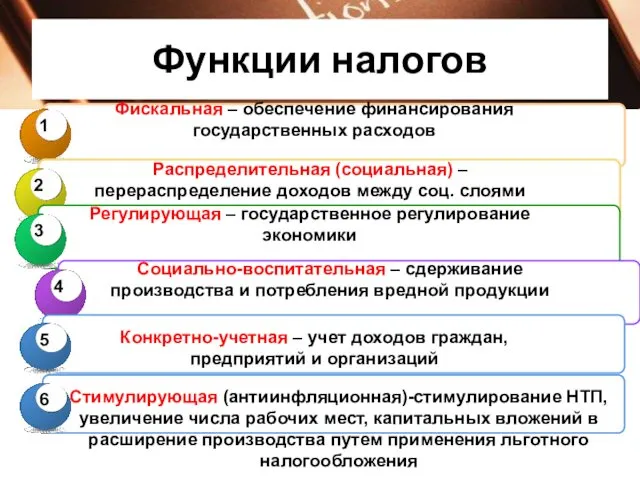

- 4. Функции налогов

- 5. Элементы налога

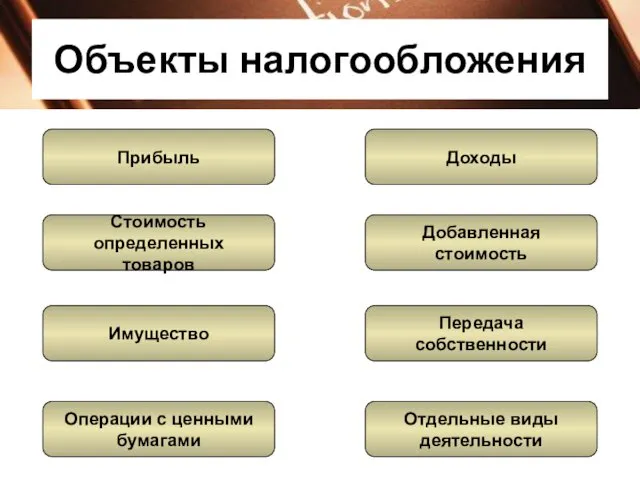

- 6. Объекты налогообложения Прибыль Стоимость определенных товаров Имущество Операции с ценными бумагами Отдельные виды деятельности Передача собственности

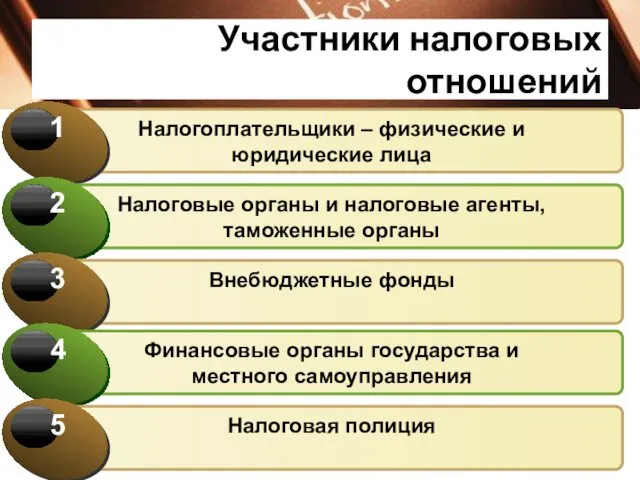

- 7. Участники налоговых отношений

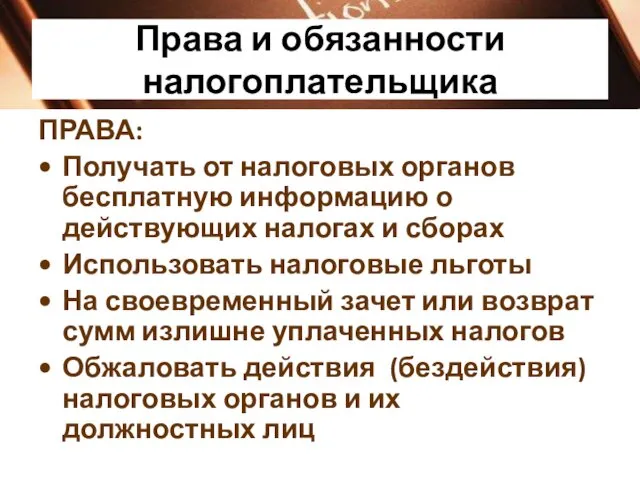

- 8. Права и обязанности налогоплательщика ПРАВА: Получать от налоговых органов бесплатную информацию о действующих налогах и сборах

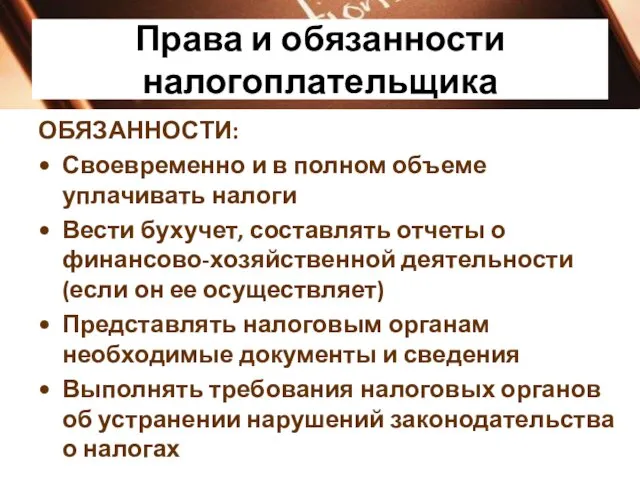

- 9. Права и обязанности налогоплательщика ОБЯЗАННОСТИ: Своевременно и в полном объеме уплачивать налоги Вести бухучет, составлять отчеты

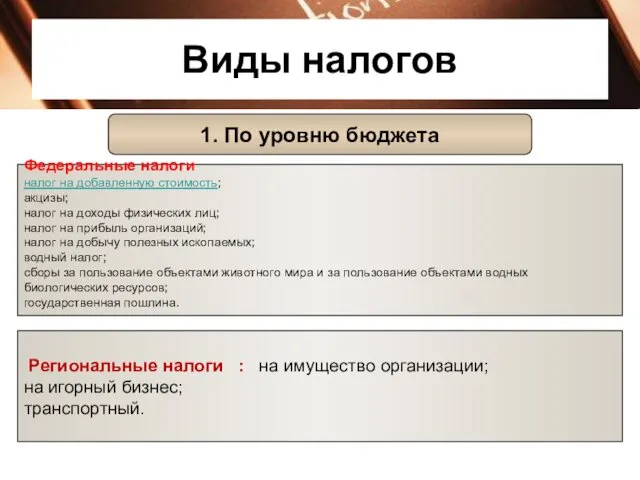

- 10. Виды налогов 1. По уровню бюджета Региональные налоги : на имущество организации; на игорный бизнес; транспортный.

- 11. Виды налогов Местные налоги земельный; на имущество физических лиц. В этот же список включается торговый сбор,

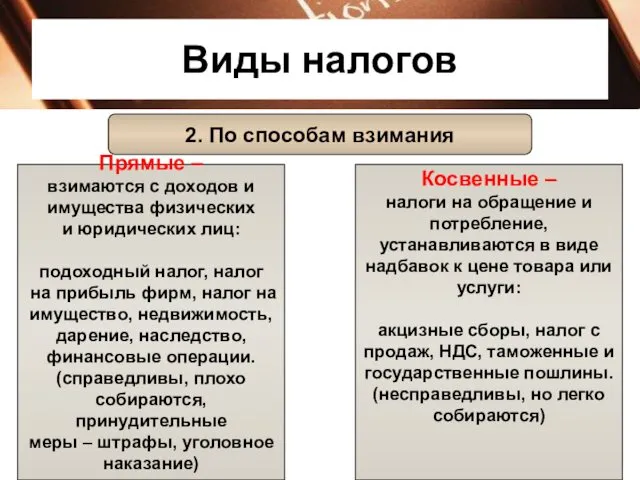

- 12. Виды налогов 2. По способам взимания Прямые – взимаются с доходов и имущества физических и юридических

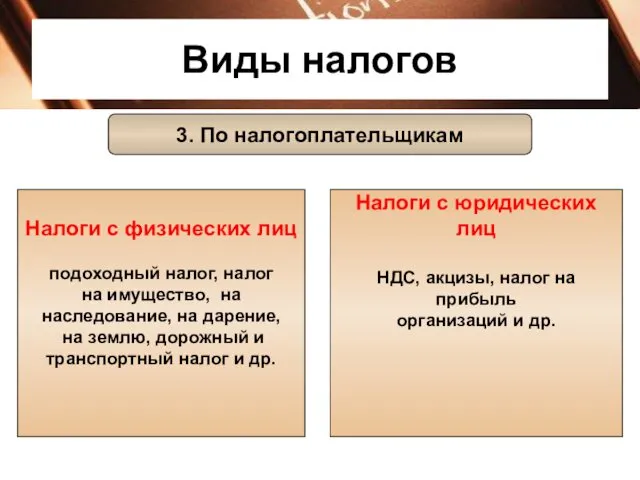

- 13. Виды налогов 3. По налогоплательщикам Налоги с физических лиц подоходный налог, налог на имущество, на наследование,

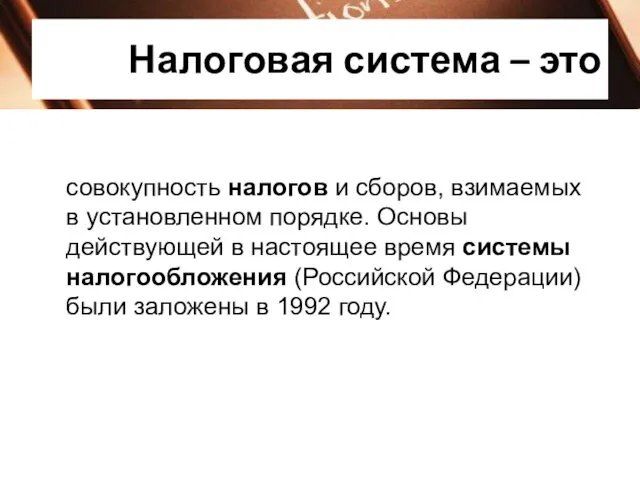

- 14. Налоговая система – это совокупность налогов и сборов, взимаемых в установленном порядке. Основы действующей в настоящее

- 15. Классификация налоговых систем Традиционно налоговые системы подразделяют следующим образом. 1. В зависимости от величины налогового бремени:

- 16. 2. В зависимости от соотношения между прямыми и косвенными налогами: · Подоходные. В структуре поступлений преобладают

- 17. 3. В зависимости от распределения налоговых полномочий между уровнями государственной власти: · Централизованные. Подавляющая часть налоговых

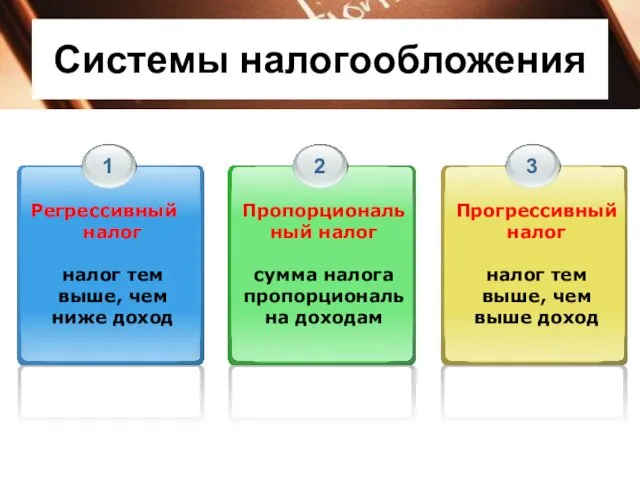

- 18. Системы налогообложения

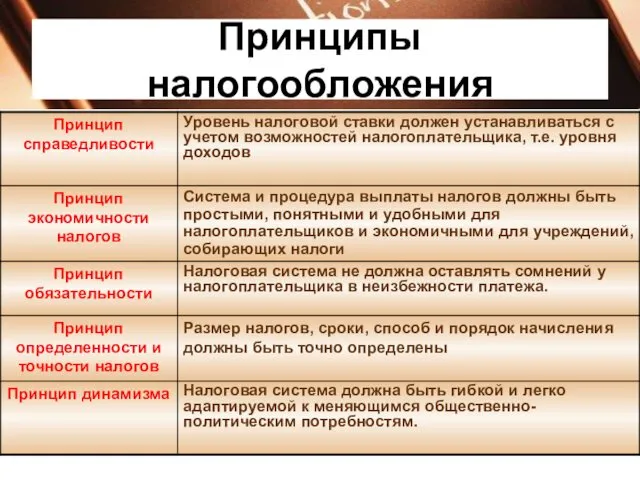

- 19. Принципы налогообложения

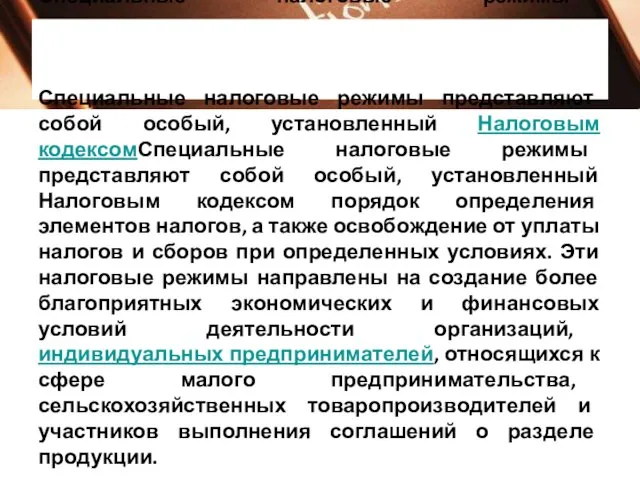

- 22. Специальные налоговые режимы Специальные налоговые режимы представляют собой особый, установленный Налоговым кодексомСпециальные налоговые режимы представляют собой

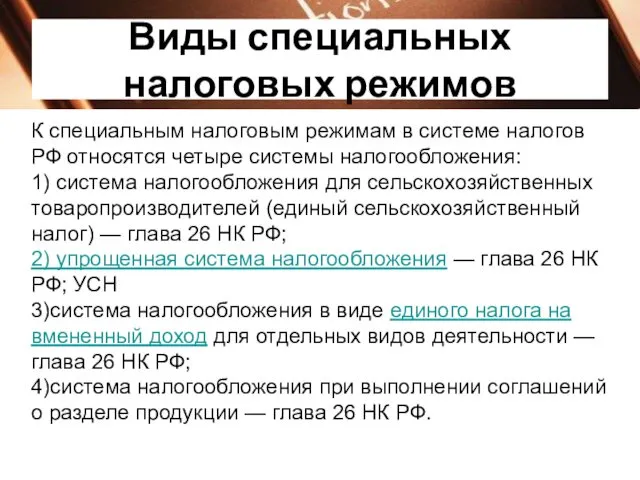

- 23. Виды специальных налоговых режимов К специальным налоговым режимам в системе налогов РФ относятся четыре системы налогообложения:

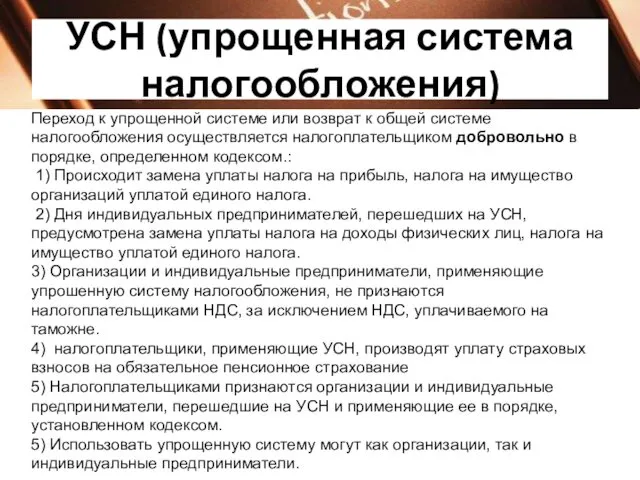

- 24. УСН (упрощенная система налогообложения) Переход к упрощенной системе или возврат к общей системе налогообложения осуществляется налогоплательщиком

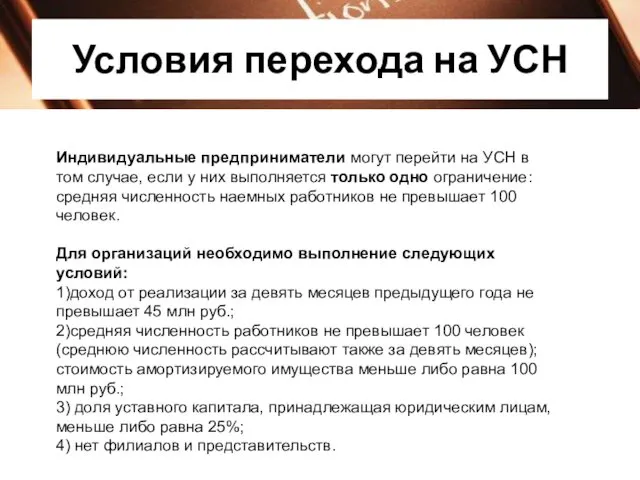

- 25. Условия перехода на УСН Индивидуальные предприниматели могут перейти на УСН в том случае, если у них

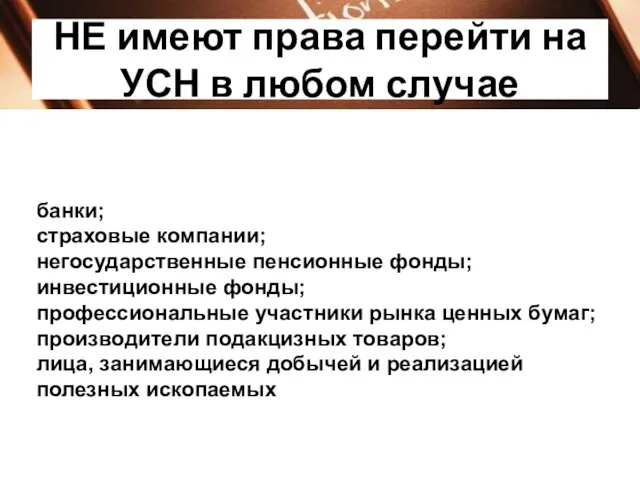

- 26. НЕ имеют права перейти на УСН в любом случае банки; страховые компании; негосударственные пенсионные фонды; инвестиционные

- 27. ПСН – патентная система налогообложения Это патентная система, введенная для регуляции патентной деятельности. Она может быть

- 28. ЕНВД-единый налог на вмененный доход Этот вид налогового режима также называют «вмененкой». Единые налоги на вмененные

- 29. Вмененный доход это потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих

- 30. Единый налог на вмененный доход (ЕНВД) не подходит для налогообложения юридических лиц или предпринимателей. Это система

- 31. Что попадает под ЕНВД? Только строго определенные виды деятельности. Другие виды деятельности необходимо облагать налогом по

- 32. Величина физического показателя ЕНВД и расчет налога Физический показатель – это величина, регламентированная статьей 346.29 Налогового

- 33. Расчет ЕВНД Для расчета ЕНВД ИП необходимо будет взять подходящий физический показатель , умножить его на

- 34. СРП - система налогообложения при выполнении соглашений о разделе продукции Такая система применяется редко и актуальна

- 35. ЕСХН – единый сельскохозяйственный налог Система налогообложения, регулирующая сельское хозяйство, которая помогает в работе товаропроизводителей сельскохозяйственного

- 36. Кто не может переходить на ЕСХН? - предприниматели, которые занимаются реализацией акцизных товаров, так как они

- 37. Оффшоры Страна или территория c особыми условиями ведения бизнеса для иностранных компаний. Среди них низкие или

- 38. Такие юрисдикции предоставляют множество возможностей 1. Они безопасны – потому что позволяют «спрятать» активы от лишнего

- 39. Пример Допустим, в России у вас есть бизнес. Налог на прибыль – 20%, вы должны будете

- 40. Как это работает ? Представим, что вы занимаетесь международной торговлей. Оффшор может быть вашим контрагентом, учредителем

- 41. Является ли преступлением содержание оффшора? Нет, факт наличия у вас компании, расположенной в безналоговой или низконалоговой

- 42. Почему тогда государства борются с такими юрисдикциями? они выступают не против явления, а против связанных злоупотреблений.

- 43. оффшор – что это такое простыми словами? Это экономический инструмент, принятый в глобальном мире. При грамотном

- 44. Преимущества таких юрисдикций: 1.позиция местного законодательства – комфортные условия для ведения деятельности; 2.возможность обращения к номинальному

- 46. Скачать презентацию

Источники налогового права

1. Конституция Российской Федерации.

2. Специальное налоговое законодательство

Источники налогового права

1. Конституция Российской Федерации.

2. Специальное налоговое законодательство

Налоги

Налоги

Функции налогов

Функции налогов

Элементы налога

Элементы налога

Объекты налогообложения

Прибыль

Стоимость определенных

товаров

Имущество

Операции с ценными

бумагами

Отдельные виды

деятельности

Передача собственности

Добавленная стоимость

Доходы

Объекты налогообложения

Прибыль

Стоимость определенных

товаров

Имущество

Операции с ценными

бумагами

Отдельные виды

деятельности

Передача собственности

Добавленная стоимость

Доходы

Участники налоговых отношений

Участники налоговых отношений

Права и обязанности налогоплательщика

ПРАВА:

Получать от налоговых органов бесплатную информацию о действующих

Права и обязанности налогоплательщика

ПРАВА:

Получать от налоговых органов бесплатную информацию о действующих

Права и обязанности налогоплательщика

ОБЯЗАННОСТИ:

Своевременно и в полном объеме уплачивать налоги

Вести бухучет,

Права и обязанности налогоплательщика

ОБЯЗАННОСТИ:

Своевременно и в полном объеме уплачивать налоги

Вести бухучет,

Виды налогов

1. По уровню бюджета

Региональные налоги : на имущество организации;

на игорный бизнес;

транспортный.

Федеральные

Виды налогов

1. По уровню бюджета

Региональные налоги : на имущество организации;

на игорный бизнес;

транспортный.

Федеральные

Виды налогов

Местные налоги земельный;

на имущество физических лиц.

В этот же список включается торговый сбор,

Виды налогов

Местные налоги земельный;

на имущество физических лиц.

В этот же список включается торговый сбор,

Виды налогов

2. По способам взимания

Прямые –

взимаются с доходов и

имущества

Виды налогов

2. По способам взимания

Прямые –

взимаются с доходов и

имущества

Виды налогов

3. По налогоплательщикам

Налоги с физических лиц

подоходный налог, налог

на имущество, на

Виды налогов

3. По налогоплательщикам

Налоги с физических лиц

подоходный налог, налог

на имущество, на

Налоговая система – это

совокупность налогов и сборов, взимаемых в установленном

Налоговая система – это

совокупность налогов и сборов, взимаемых в установленном

Классификация налоговых систем

Традиционно налоговые системы подразделяют следующим образом.

1. В зависимости от

Классификация налоговых систем

Традиционно налоговые системы подразделяют следующим образом.

1. В зависимости от

2. В зависимости от соотношения между прямыми и косвенными налогами:

· Подоходные.

2. В зависимости от соотношения между прямыми и косвенными налогами:

· Подоходные.

3. В зависимости от распределения налоговых полномочий между уровнями государственной власти:

·

3. В зависимости от распределения налоговых полномочий между уровнями государственной власти:

·

Системы налогообложения

Системы налогообложения

Принципы налогообложения

Принципы налогообложения

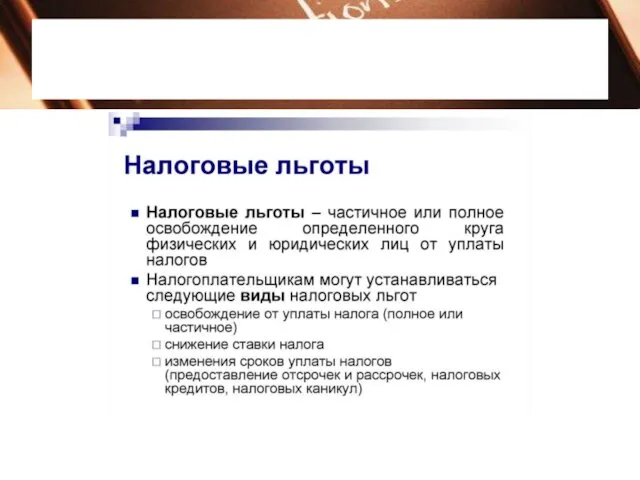

Специальные налоговые режимы

Специальные налоговые режимы представляют собой особый, установленный Налоговым

Специальные налоговые режимы Специальные налоговые режимы представляют собой особый, установленный Налоговым

Виды специальных налоговых режимов

К специальным налоговым режимам в системе налогов

Виды специальных налоговых режимов

К специальным налоговым режимам в системе налогов

УСН (упрощенная система налогообложения)

Переход к упрощенной системе или возврат к общей

УСН (упрощенная система налогообложения)

Переход к упрощенной системе или возврат к общей

Условия перехода на УСН

Индивидуальные предприниматели могут перейти на УСН в

Условия перехода на УСН

Индивидуальные предприниматели могут перейти на УСН в

НЕ имеют права перейти на УСН в любом случае

банки;

страховые компании;

негосударственные пенсионные

НЕ имеют права перейти на УСН в любом случае

банки; страховые компании; негосударственные пенсионные

ПСН – патентная система налогообложения

Это патентная система, введенная для регуляции

ПСН – патентная система налогообложения

Это патентная система, введенная для регуляции

ЕНВД-единый налог на вмененный доход

Этот вид налогового режима также называют

ЕНВД-единый налог на вмененный доход

Этот вид налогового режима также называют

Вмененный доход

это потенциально возможный доход налогоплательщика единого налога, рассчитываемый

Вмененный доход

это потенциально возможный доход налогоплательщика единого налога, рассчитываемый

Единый налог на вмененный доход (ЕНВД) не подходит для налогообложения юридических

Единый налог на вмененный доход (ЕНВД) не подходит для налогообложения юридических

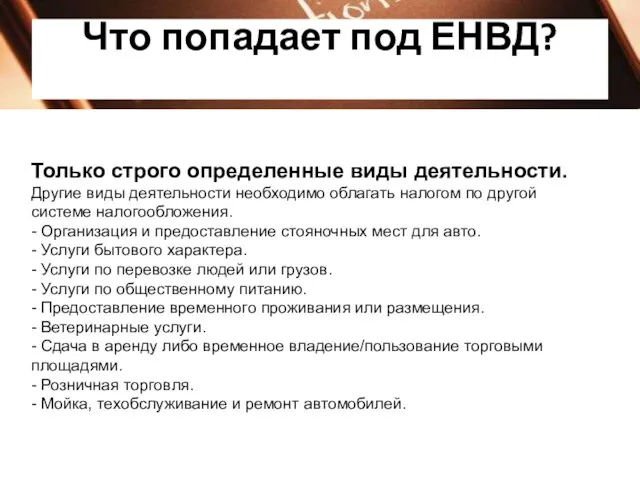

Что попадает под ЕНВД?

Только строго определенные виды деятельности. Другие виды деятельности

Что попадает под ЕНВД?

Только строго определенные виды деятельности. Другие виды деятельности

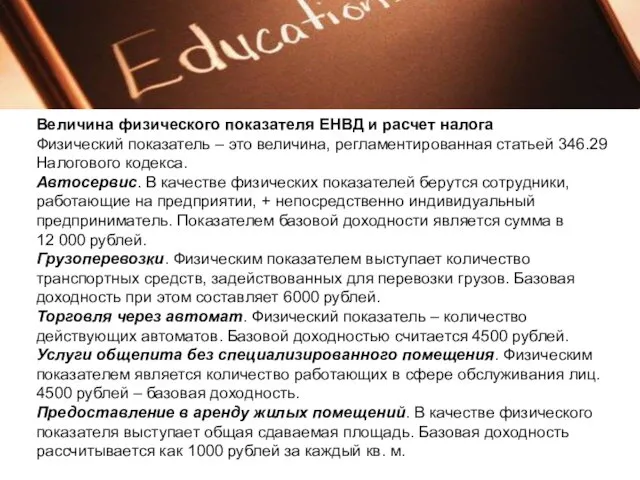

Величина физического показателя ЕНВД и расчет налога

Физический показатель – это величина,

Величина физического показателя ЕНВД и расчет налога

Физический показатель – это величина,

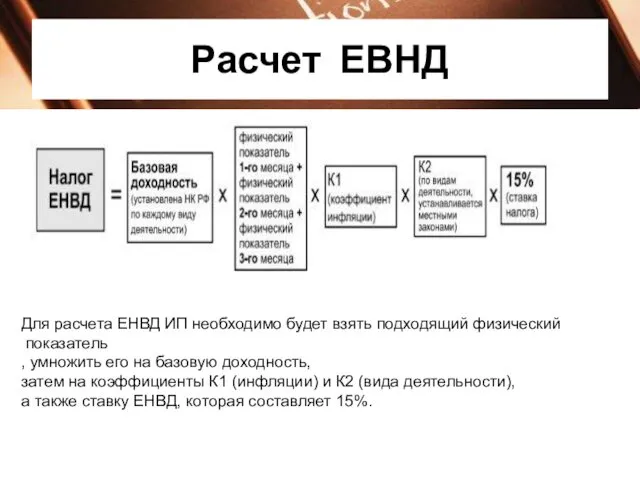

Расчет ЕВНД

Для расчета ЕНВД ИП необходимо будет взять подходящий физический

Расчет ЕВНД

Для расчета ЕНВД ИП необходимо будет взять подходящий физический

СРП - система налогообложения при выполнении соглашений о разделе продукции

СРП - система налогообложения при выполнении соглашений о разделе продукции

ЕСХН – единый сельскохозяйственный налог

Система налогообложения, регулирующая сельское хозяйство, которая

ЕСХН – единый сельскохозяйственный налог

Система налогообложения, регулирующая сельское хозяйство, которая

Кто не может переходить на ЕСХН?

- предприниматели, которые занимаются реализацией акцизных

Кто не может переходить на ЕСХН?

- предприниматели, которые занимаются реализацией акцизных

Оффшоры

Страна или территория c особыми условиями ведения бизнеса для иностранных

Оффшоры Страна или территория c особыми условиями ведения бизнеса для иностранных

Такие юрисдикции предоставляют множество возможностей

1. Они безопасны – потому что позволяют

Такие юрисдикции предоставляют множество возможностей

1. Они безопасны – потому что позволяют

Пример

Допустим, в России у вас есть бизнес. Налог на прибыль

Пример

Допустим, в России у вас есть бизнес. Налог на прибыль

Как это работает ?

Представим, что вы занимаетесь международной торговлей. Оффшор

Как это работает ?

Представим, что вы занимаетесь международной торговлей. Оффшор

Является ли преступлением содержание оффшора?

Нет, факт наличия у вас компании, расположенной

Является ли преступлением содержание оффшора?

Нет, факт наличия у вас компании, расположенной

Почему тогда государства борются с такими юрисдикциями?

они выступают не против явления,

Почему тогда государства борются с такими юрисдикциями?

они выступают не против явления,

оффшор – что это такое простыми словами?

Это экономический инструмент, принятый

оффшор – что это такое простыми словами?

Это экономический инструмент, принятый

Преимущества таких юрисдикций:

1.позиция местного законодательства – комфортные условия для ведения деятельности;

2.возможность

Преимущества таких юрисдикций:

1.позиция местного законодательства – комфортные условия для ведения деятельности;

2.возможность

Гомеопатиялық құралдар технологиясында қолданылатын бастапқы

Гомеопатиялық құралдар технологиясында қолданылатын бастапқы Водоподготовка для тепловых сетей

Водоподготовка для тепловых сетей Информационное моделирование. 8 класс

Информационное моделирование. 8 класс духовное краеведение подмосковья

духовное краеведение подмосковья Тістердің аса қажалуынбеттің төменгі бөлігі өзгермеген кезде емдеу

Тістердің аса қажалуынбеттің төменгі бөлігі өзгермеген кезде емдеу Состояние мирового уровня энергоменеджмента, международные инструменты стимулирования энергосбережения

Состояние мирового уровня энергоменеджмента, международные инструменты стимулирования энергосбережения Легко ли быть молодым?

Легко ли быть молодым? Модуль 1. Большие вызовы Уроки настоящего

Модуль 1. Большие вызовы Уроки настоящего Конспект НОД по развитию речи для детей первой младшей группы. Тема: В гостях у курочки Рябы.

Конспект НОД по развитию речи для детей первой младшей группы. Тема: В гостях у курочки Рябы. Активизация познавательной деятельности учащихся через применение опорных схем на уроках географии

Активизация познавательной деятельности учащихся через применение опорных схем на уроках географии ОАО Челябинский трубопрокатный завод

ОАО Челябинский трубопрокатный завод HUP series Horizontal Machining Centers

HUP series Horizontal Machining Centers План-конспект внеклассного мероприятия в 1 классе по теме: Осенины.

План-конспект внеклассного мероприятия в 1 классе по теме: Осенины. Методы и формы научного познания

Методы и формы научного познания Военно-техническое развитие США к 1949 г

Военно-техническое развитие США к 1949 г Детские страхи: причины возникновения и методы их преодоления

Детские страхи: причины возникновения и методы их преодоления детский сад №3 Частичка нашей жизни…

детский сад №3 Частичка нашей жизни… Colors ( цвета)

Colors ( цвета) Симметрия на клетчатой бумаге

Симметрия на клетчатой бумаге Презентация к уроку труда Корзина цветов

Презентация к уроку труда Корзина цветов классный час Путешествие по стране экологии

классный час Путешествие по стране экологии Вспомогательные репродуктивные технологии (ВРТ)

Вспомогательные репродуктивные технологии (ВРТ) Консультация-презентация для родителей Это нужно знать.

Консультация-презентация для родителей Это нужно знать. Методы рыбохозяйственных исследований. Орудия лова

Методы рыбохозяйственных исследований. Орудия лова Урок -КВН мокшень кяльса

Урок -КВН мокшень кяльса Игра Зимние забавы

Игра Зимние забавы Характеристика центробежного насоса

Характеристика центробежного насоса The success story of Nike company

The success story of Nike company