- Налоги. Понятия налогового кодекса

Содержание

- 2. Что такое налог Обязательные безвозмездные платежи в государственный или местный бюджеты, производимые в различных формах физическими

- 3. Отношение к налогам «В мире нет ничего неизбежного, кроме смерти и налогов». Бенджамин Франклин. «Хороших налогов

- 4. Необходимость налогов Для выполнения своих функций государству необходимы ресурсы, которые оно получает в виде налогов. Налоги

- 5. Налоги в древнем Риме В мирное время денежных податей граждане не платили. Главную статью расходов составляло

- 6. Возникновение налогов на Руси В России налоги появляются в IX столетии. На Руси налог взимался в

- 7. Налоги в Древней Руси Как и в древнем Риме, налогом облагалась земля (сначала «соха» - примерно

- 8. Налоги в письменных документах Первое упоминание о налогах в летописи относится к эпохе князя Олега. В

- 9. Взимание дани Существовало два способа взимания дани: «повозом» – система привоза дани князю, и «полюдьем» –

- 10. Налоги в эпоху Золотой Орды Период нахождения Руси под игом Золотой Орды знаменуется появлением огромного количества

- 11. Налоговый учет Налоговый учет в Швеции считается одним из старейших в мире — он ведется со

- 12. Последствия неразумной налоговой политики В России в 1646 г. был повышен акциз на соль с 5

- 13. Налог на жизнь По задумке правителей Англии 14-го века, люди должны были платить налог только потому,

- 14. Налоги при Петре Эпоха Петра I (1672—1725) характеризуется постоянной нехваткой финансовых ресурсов из-за многочисленных войн, большого

- 15. Характерные черты налога как платежа Обязательность (уплата налогов – конституционная обязанность гражданина России. Безвозмездность Направленность на

- 16. На что идут налоги Налоги образуют бюджет государства. Из бюджета финансируются государственные учреждения (медицина, образование) Выплачиваются

- 17. Как взимаются налоги Порядок взимания налогов определяет Налоговый кодекс Российской Федерации.

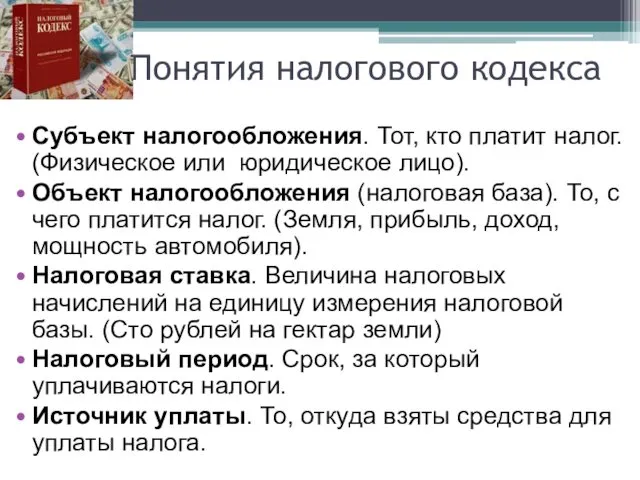

- 18. Понятия налогового кодекса Субъект налогообложения. Тот, кто платит налог. (Физическое или юридическое лицо). Объект налогообложения (налоговая

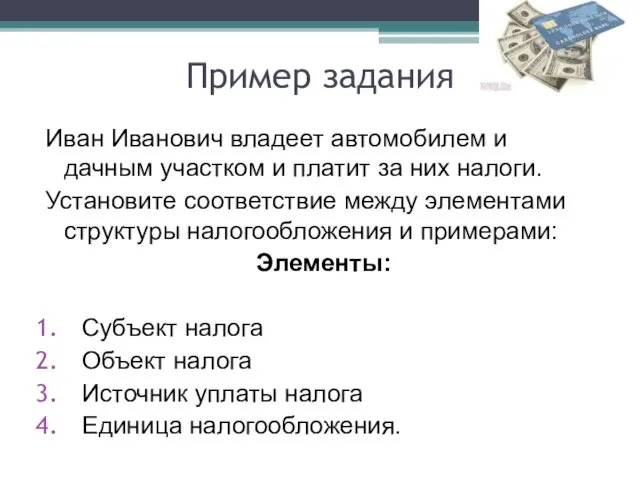

- 19. Пример задания Иван Иванович владеет автомобилем и дачным участком и платит за них налоги. Установите соответствие

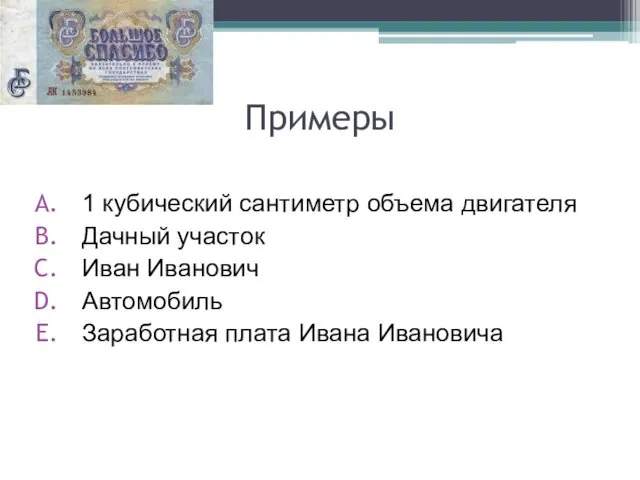

- 20. Примеры 1 кубический сантиметр объема двигателя Дачный участок Иван Иванович Автомобиль Заработная плата Ивана Ивановича

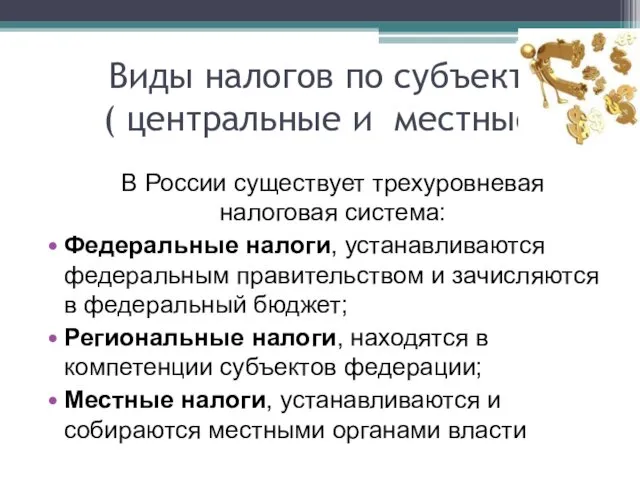

- 21. Виды налогов по субъекту ( центральные и местные) В России существует трехуровневая налоговая система: Федеральные налоги,

- 22. Налоги в России Налог на добавленную стоимость (НДС) Акцизы Налог на доходы физических лиц (НДФЛ) Единый

- 23. Федеральный уровень Налог на добавленную стоимость; Акцизы; Налог на доходы физических лиц; Налог на прибыль организаций;

- 24. Региональный уровень Налог на имущество организаций; Транспортный налог; Налог на игорный бизнес.

- 25. Местный уровень Земельный налог; Налог на имущество физических лиц.

- 26. Налог на доходы физических лиц НДФЛ – самый главный, основной налог, который удерживается у налогоплательщика -

- 27. Подоходный налог в России Важнейшим принципом НДФЛ становится равенство ставки налога для всех налогоплательщиков независимо от

- 28. Налоговые резиденты и нерезиденты Резидент – физическое лицо, независимо от гражданства, фактически находящиеся на территории России

- 29. Налоги и место жительства Если физическое лицо имеет дома в двух странах, то налоги он будет

- 30. Объекты налогообложения Объектом налогообложения для резидентов является доход от источников в Российской Федерации и доход, полученный

- 31. Налоговые вычеты Группа условий, при которых налоговая база по НДФЛ уменьшается. Налоговый вычет применим только к

- 32. Уплата налогов гражданами Физическое лицо может платить подоходный налог в организации. Если гражданин работает на себя,

- 33. Двойное налогообложение Уже в 1980-х – 1990-х годах СССР стал заключать международные соглашения об устранении двойного

- 34. Налог на добавленную стоимость НДС Налогоплательщиками НДС являются индивидуальные предприниматели, организации. НДС – косвенный налог, соответственно,

- 35. НДС Налоговая ставка НДС в России составляет 18 % и применяется по умолчанию, если операция не

- 36. Налог на добычу полезных ископаемых Ставка налога –в % от 0 до 8,5 (алмазы) или в

- 37. Виды налогов Прямые налоги (в основном регулирующая функция) - налоги, взимаемые непосредственно с лица, обязанного выплачивать

- 38. Функции налогов Фискальная. Формирует бюджет. Регулирующая. Влияет на разные отрасли экономики. Стимулирующая. Дотациями и льготами развивает

- 39. Системы налогообложения Пропорциональная - доля налога в доходе, или средняя ставка налога с ростом дохода; Прогрессивная

- 40. Самые удобные налоговые системы мира

- 41. Доходы, облагаемые налогом Заработная плата Доходы от предпринимательской деятельности Доходы по акциям, облигациям Доходы от сдачи

- 42. Доходы, не облагаемые налогом Пенсии Стипендии Социальные выплаты матерям Выплаты по нетрудоспособности Алименты Выигрыши на Олимпийских

- 43. Ответственность за неуплату налогов Уплата налогов является конституционной обязанностью гражданина. Налогоплательщик, нарушивший налоговое законодательство, несет юридическую

- 44. Налоги на бизнес в России Совокупная средняя эффективная налоговая ставка на бизнес в России составляет более

- 45. Самые высокие налоги Считают, что в среднем самые высокие налоги в Западной Европе. Так, в Бельгии

- 46. «Налог на богачей» во Франции Высшая судебная инстанция Франции одобрила закон, устанавливающий "налог на богачей", из-за

- 48. Самые низкие налоги Во многих нефтедобывающих странах вообще нет подоходного налога. Правда, он заменяется различными сборами,

- 49. Идеальная налоговая система Низкие налоговые ставки Широкая налоговая база Высокая степень подчинения требованиям об уплате налогов

- 50. Самые забавные налоги Император Веспасиан велел взимать в Риме сбор за пользование общественными туалетами, благодаря чему

- 51. Налог на барбекю (Бельгия) В апреле 2007 года правительство бельгийского региона Валлония, на территории которого проживает

- 52. Налоги и искусство Налог на окна в Великобритании был введен в 1696 году при короле Вильгельме

- 53. Налог на одноразовые палочки для еды (Китай) Сбор в размере 5% с продаж каждой пары палочек

- 54. Налог на гипс (Австрия) Каждый год около 150 000 горнолыжников во время катания получают травмы Наличия

- 55. Налог на татуировки и пирсинг (США) Налог на пирсинг и тату был введен в Арканзасе в

- 56. Налог на смерть Существовал в Древнем Шумере: родственникам запрещалось хоронить умершего до тех пор, пока они

- 57. Налог на гражданский брак (Китай) В китайском городе Тяньцзинь с1996 года сожительство без официального оформления отношений

- 58. Налог на телевизоры В Великобритании телевизоры обложены налогом через телевизионную лицензию. При этом слепые имеют льготу

- 59. Налог за занятие колдовством Обязаны платить граждане Голландии. Известен случай, когда Маргарита Рожен получила оповещение об

- 60. Налог на странные имена Шведская налоговая система имеет право обложить налогом странное имя ребёнка. В 1991

- 61. Уплата налогов как обязанность гражданина России

- 62. Налоговая декларация

- 63. Налоговая политика

- 65. Скачать презентацию

Что такое налог

Обязательные безвозмездные платежи в государственный или местный бюджеты, производимые

Что такое налог

Обязательные безвозмездные платежи в государственный или местный бюджеты, производимые

Отношение к налогам

«В мире нет ничего неизбежного, кроме смерти и налогов».

Отношение к налогам

«В мире нет ничего неизбежного, кроме смерти и налогов».

Необходимость налогов

Для выполнения своих функций государству необходимы ресурсы, которые оно получает

Необходимость налогов

Для выполнения своих функций государству необходимы ресурсы, которые оно получает

Налоги в древнем Риме

В мирное время денежных податей граждане не платили.

Главную

Налоги в древнем Риме

В мирное время денежных податей граждане не платили.

Главную

Возникновение налогов на Руси

В России налоги появляются в IX столетии.

На

Возникновение налогов на Руси

В России налоги появляются в IX столетии.

На

Налоги в Древней Руси

Как и в древнем Риме, налогом облагалась земля

Налоги в Древней Руси

Как и в древнем Риме, налогом облагалась земля

Налоги в письменных документах

Первое упоминание о налогах в летописи относится к

Налоги в письменных документах

Первое упоминание о налогах в летописи относится к

Взимание дани

Существовало два способа взимания дани: «повозом» – система привоза дани

Взимание дани

Существовало два способа взимания дани: «повозом» – система привоза дани

Налоги в эпоху Золотой Орды

Период нахождения Руси под игом Золотой Орды

Налоги в эпоху Золотой Орды

Период нахождения Руси под игом Золотой Орды

Налоговый учет

Налоговый учет в Швеции считается одним из старейших в мире

Налоговый учет

Налоговый учет в Швеции считается одним из старейших в мире

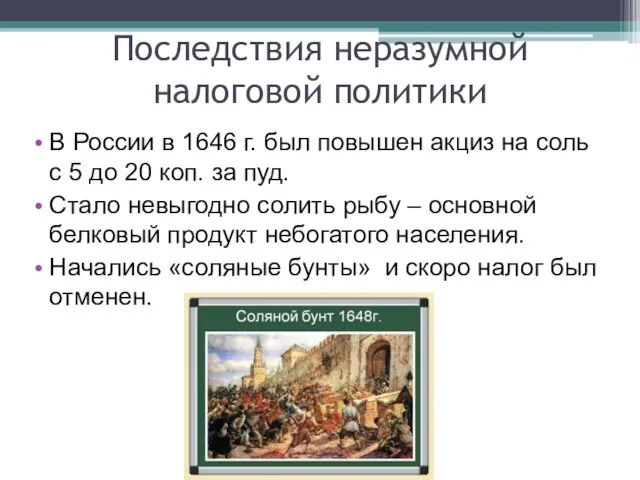

Последствия неразумной налоговой политики

В России в 1646 г. был повышен акциз

Последствия неразумной налоговой политики

В России в 1646 г. был повышен акциз

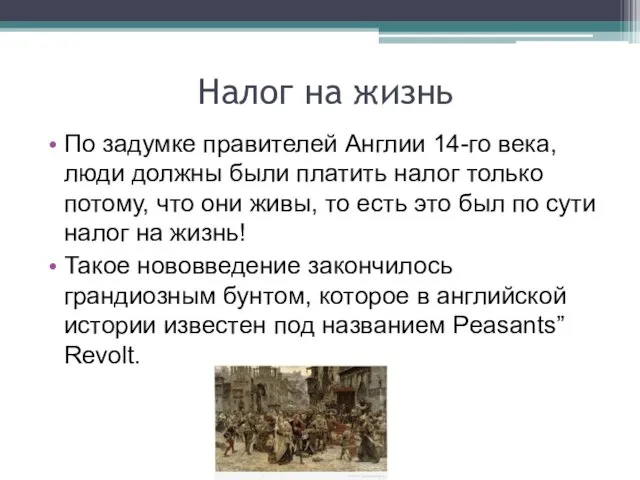

Налог на жизнь

По задумке правителей Англии 14-го века, люди должны были

Налог на жизнь

По задумке правителей Англии 14-го века, люди должны были

Налоги при Петре

Эпоха Петра I (1672—1725) характеризуется постоянной нехваткой финансовых

Налоги при Петре

Эпоха Петра I (1672—1725) характеризуется постоянной нехваткой финансовых

Характерные черты налога как платежа

Обязательность (уплата налогов – конституционная обязанность

Характерные черты налога как платежа

Обязательность (уплата налогов – конституционная обязанность

На что идут налоги

Налоги образуют бюджет государства.

Из бюджета финансируются государственные

На что идут налоги

Налоги образуют бюджет государства.

Из бюджета финансируются государственные

Как взимаются налоги

Порядок взимания налогов определяет Налоговый кодекс Российской Федерации.

Как взимаются налоги

Порядок взимания налогов определяет Налоговый кодекс Российской Федерации.

Понятия налогового кодекса

Субъект налогообложения. Тот, кто платит налог. (Физическое или юридическое

Понятия налогового кодекса

Субъект налогообложения. Тот, кто платит налог. (Физическое или юридическое

Пример задания

Иван Иванович владеет автомобилем и дачным участком и платит

Пример задания

Иван Иванович владеет автомобилем и дачным участком и платит

Примеры

1 кубический сантиметр объема двигателя

Дачный участок

Иван Иванович

Автомобиль

Заработная плата Ивана Ивановича

Примеры

1 кубический сантиметр объема двигателя

Дачный участок

Иван Иванович

Автомобиль

Заработная плата Ивана Ивановича

Виды налогов по субъекту

( центральные и местные)

В России существует

Виды налогов по субъекту

( центральные и местные)

В России существует

Налоги в России

Налог на добавленную стоимость (НДС)

Акцизы

Налог на доходы

Налоги в России

Налог на добавленную стоимость (НДС)

Акцизы

Налог на доходы

Федеральный

уровень

Налог на добавленную стоимость;

Акцизы;

Налог на доходы физических лиц;

Федеральный

уровень

Налог на добавленную стоимость;

Акцизы;

Налог на доходы физических лиц;

Региональный уровень

Налог на имущество организаций;

Транспортный налог;

Налог на игорный бизнес.

Региональный уровень

Налог на имущество организаций;

Транспортный налог;

Налог на игорный бизнес.

Местный уровень

Земельный налог;

Налог на имущество физических лиц.

Местный уровень

Земельный налог;

Налог на имущество физических лиц.

Налог на доходы физических лиц

НДФЛ – самый главный, основной налог, который

Налог на доходы физических лиц

НДФЛ – самый главный, основной налог, который

Подоходный налог в России

Важнейшим принципом НДФЛ становится равенство ставки налога для

Подоходный налог в России

Важнейшим принципом НДФЛ становится равенство ставки налога для

Налоговые резиденты и нерезиденты

Резидент – физическое лицо, независимо от гражданства, фактически

Налоговые резиденты и нерезиденты

Резидент – физическое лицо, независимо от гражданства, фактически

Налоги и место жительства

Если физическое лицо имеет дома в двух странах,

Налоги и место жительства

Если физическое лицо имеет дома в двух странах,

Объекты налогообложения

Объектом налогообложения для резидентов является доход от источников в Российской

Объекты налогообложения

Объектом налогообложения для резидентов является доход от источников в Российской

Налоговые вычеты

Группа условий, при которых налоговая база по НДФЛ уменьшается.

Налоговый

Налоговые вычеты

Группа условий, при которых налоговая база по НДФЛ уменьшается.

Налоговый

Уплата налогов гражданами

Физическое лицо может платить подоходный налог в организации.

Если гражданин

Уплата налогов гражданами

Физическое лицо может платить подоходный налог в организации.

Если гражданин

Двойное налогообложение

Уже в 1980-х – 1990-х годах СССР стал заключать международные

Двойное налогообложение

Уже в 1980-х – 1990-х годах СССР стал заключать международные

Налог на добавленную стоимость

НДС

Налогоплательщиками НДС являются индивидуальные предприниматели, организации.

НДС –

Налог на добавленную стоимость

НДС

Налогоплательщиками НДС являются индивидуальные предприниматели, организации.

НДС –

НДС

Налоговая ставка НДС в России составляет 18 % и применяется по умолчанию,

НДС

Налоговая ставка НДС в России составляет 18 % и применяется по умолчанию,

Налог на добычу

полезных ископаемых

Ставка налога –в % от 0 до

Налог на добычу

полезных ископаемых

Ставка налога –в % от 0 до

Виды налогов

Прямые налоги (в основном регулирующая функция) - налоги, взимаемые

Виды налогов

Прямые налоги (в основном регулирующая функция) - налоги, взимаемые

Функции налогов

Фискальная. Формирует бюджет.

Регулирующая. Влияет на разные отрасли экономики.

Стимулирующая.

Функции налогов

Фискальная. Формирует бюджет.

Регулирующая. Влияет на разные отрасли экономики.

Стимулирующая.

Системы налогообложения

Пропорциональная - доля налога в доходе, или средняя ставка налога

Системы налогообложения

Пропорциональная - доля налога в доходе, или средняя ставка налога

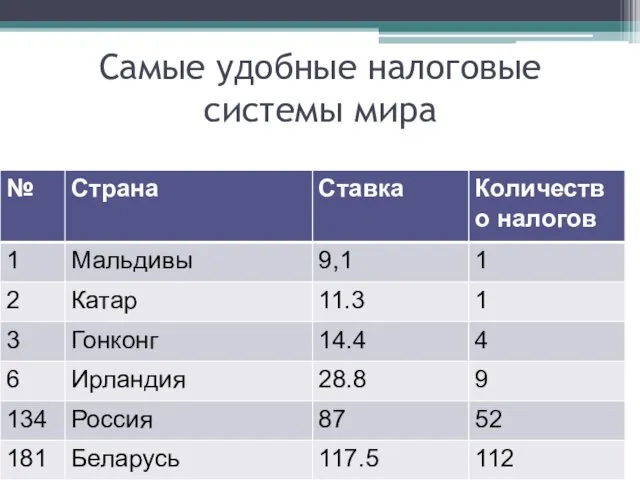

Самые удобные налоговые системы мира

Самые удобные налоговые системы мира

Доходы, облагаемые налогом

Заработная плата

Доходы от предпринимательской деятельности

Доходы по акциям, облигациям

Доходы от

Доходы, облагаемые налогом

Заработная плата

Доходы от предпринимательской деятельности

Доходы по акциям, облигациям

Доходы от

Доходы, не облагаемые налогом

Пенсии

Стипендии

Социальные выплаты матерям

Выплаты по нетрудоспособности

Алименты

Выигрыши на Олимпийских играх

Доходы, не облагаемые налогом

Пенсии

Стипендии

Социальные выплаты матерям

Выплаты по нетрудоспособности

Алименты

Выигрыши на Олимпийских играх

Ответственность за неуплату налогов

Уплата налогов является конституционной обязанностью гражданина.

Налогоплательщик, нарушивший

Ответственность за неуплату налогов

Уплата налогов является конституционной обязанностью гражданина.

Налогоплательщик, нарушивший

Налоги на бизнес в России

Совокупная средняя эффективная налоговая ставка на бизнес

Налоги на бизнес в России

Совокупная средняя эффективная налоговая ставка на бизнес

Самые высокие налоги

Считают, что в среднем самые высокие налоги в Западной

Самые высокие налоги

Считают, что в среднем самые высокие налоги в Западной

«Налог на богачей» во Франции

Высшая судебная инстанция Франции одобрила закон, устанавливающий

«Налог на богачей» во Франции

Высшая судебная инстанция Франции одобрила закон, устанавливающий

Самые низкие налоги

Во многих нефтедобывающих странах вообще нет подоходного налога. Правда,

Самые низкие налоги

Во многих нефтедобывающих странах вообще нет подоходного налога. Правда,

Идеальная налоговая система

Низкие налоговые ставки

Широкая налоговая база

Высокая степень подчинения требованиям

Идеальная налоговая система

Низкие налоговые ставки

Широкая налоговая база

Высокая степень подчинения требованиям

Самые забавные налоги

Император Веспасиан велел взимать в Риме сбор за пользование

Самые забавные налоги

Император Веспасиан велел взимать в Риме сбор за пользование

Налог на барбекю (Бельгия)

В апреле 2007 года правительство бельгийского региона Валлония,

Налог на барбекю (Бельгия)

В апреле 2007 года правительство бельгийского региона Валлония,

Налоги и искусство

Налог на окна в Великобритании был введен в 1696

Налоги и искусство

Налог на окна в Великобритании был введен в 1696

Налог на одноразовые палочки для еды (Китай)

Сбор в размере 5% с

Налог на одноразовые палочки для еды (Китай)

Сбор в размере 5% с

Налог на гипс (Австрия)

Каждый год около 150 000 горнолыжников во время

Налог на гипс (Австрия)

Каждый год около 150 000 горнолыжников во время

Налог на татуировки и пирсинг (США)

Налог на пирсинг и тату был

Налог на татуировки и пирсинг (США)

Налог на пирсинг и тату был

Налог на смерть

Существовал в Древнем Шумере: родственникам запрещалось хоронить умершего до

Налог на смерть

Существовал в Древнем Шумере: родственникам запрещалось хоронить умершего до

Налог на гражданский брак (Китай)

В китайском городе Тяньцзинь с1996 года сожительство

Налог на гражданский брак (Китай)

В китайском городе Тяньцзинь с1996 года сожительство

Налог на телевизоры

В Великобритании телевизоры обложены налогом через телевизионную лицензию.

При

Налог на телевизоры

В Великобритании телевизоры обложены налогом через телевизионную лицензию.

При

Налог за занятие колдовством

Обязаны платить граждане Голландии.

Известен случай, когда Маргарита Рожен

Налог за занятие колдовством

Обязаны платить граждане Голландии.

Известен случай, когда Маргарита Рожен

Налог на странные имена

Шведская налоговая система имеет право обложить налогом странное

Налог на странные имена

Шведская налоговая система имеет право обложить налогом странное

Уплата налогов как обязанность гражданина России

Уплата налогов как обязанность гражданина России

Налоговая декларация

Налоговая декларация

Налоговая политика

Налоговая политика

Память и внимание младших дошкольников 3-5 лет

Память и внимание младших дошкольников 3-5 лет Гражданские и сельскохозяйственные здания и сооружения. Основания и фундаменты

Гражданские и сельскохозяйственные здания и сооружения. Основания и фундаменты Гоголь

Гоголь Основы фотографии

Основы фотографии Ответственность в хозяйственном праве

Ответственность в хозяйственном праве Классный час Вредные привычки

Классный час Вредные привычки Этнический (национальный) состав населения России. 8 класс

Этнический (национальный) состав населения России. 8 класс Внеурочная работа с одарёнными детьми.

Внеурочная работа с одарёнными детьми. Влияние факторов окружающей среды на физическую работоспособность

Влияние факторов окружающей среды на физическую работоспособность Воспевание У. Шекспиром любви и дружбы. Сонет как форма лирической поэзии

Воспевание У. Шекспиром любви и дружбы. Сонет как форма лирической поэзии prezent_insp

prezent_insp Основы защиты населения и территорий в ЧС природного и техногенного характера. Тема 5. Занятие 5/1

Основы защиты населения и территорий в ЧС природного и техногенного характера. Тема 5. Занятие 5/1 Фоторепортаж из Маленькой страны. Диск

Фоторепортаж из Маленькой страны. Диск География России

География России Восход династии Романовых

Восход династии Романовых Международные стандарты финансовой отчетности МСФО (IAS) 10 События после отчётного периода

Международные стандарты финансовой отчетности МСФО (IAS) 10 События после отчётного периода Мастер-класс по изготовлению мягкой игрушки Божья коровка.

Мастер-класс по изготовлению мягкой игрушки Божья коровка. Музыка Кубани

Музыка Кубани Санитарно-гигиенические условия обеспечения учебного процесса

Санитарно-гигиенические условия обеспечения учебного процесса 华为手表表盘制作指导书

华为手表表盘制作指导书 Аутизм. Психолого - педагогическая коррекция аутизма

Аутизм. Психолого - педагогическая коррекция аутизма Модернизация секции 200 установки ЛК-6У №1 ОАО Мозырский НПЗ с целью увеличения выхода катализата

Модернизация секции 200 установки ЛК-6У №1 ОАО Мозырский НПЗ с целью увеличения выхода катализата Презентация к уроку технологии Аппликация Осень в лесу

Презентация к уроку технологии Аппликация Осень в лесу Материал о создании музея Остров Котлин в школе № 422 Кронштадта.

Материал о создании музея Остров Котлин в школе № 422 Кронштадта. Разработка алгоритма повышения помехоустойчивости канала связи с использованием технологии MIMO

Разработка алгоритма повышения помехоустойчивости канала связи с использованием технологии MIMO Проект Создаём портрет слова ябеда

Проект Создаём портрет слова ябеда Евгений Иванович Замятин (1884–1937)

Евгений Иванович Замятин (1884–1937) Готовая преза с триггерами

Готовая преза с триггерами