Международные стандарты финансовой отчетности МСФО (IAS) 10 События после отчётного периода презентация

- Международные стандарты финансовой отчетности МСФО (IAS) 10 События после отчётного периода

Содержание

- 2. Определения События после отчётного периода (events after the balance sheet date) – это события как положительно,

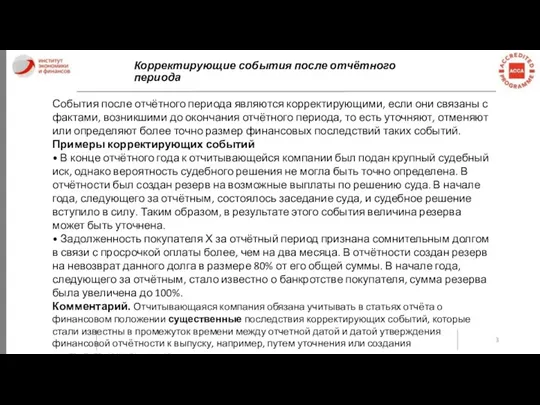

- 3. Корректирующие события после отчётного периода События после отчётного периода являются корректирующими, если они связаны с фактами,

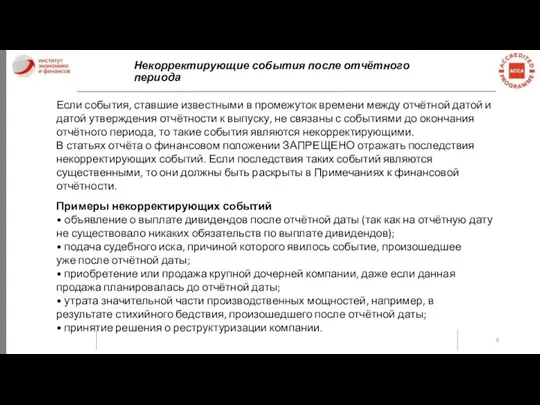

- 4. Некорректирующие события после отчётного периода Если события, ставшие известными в промежуток времени между отчётной датой и

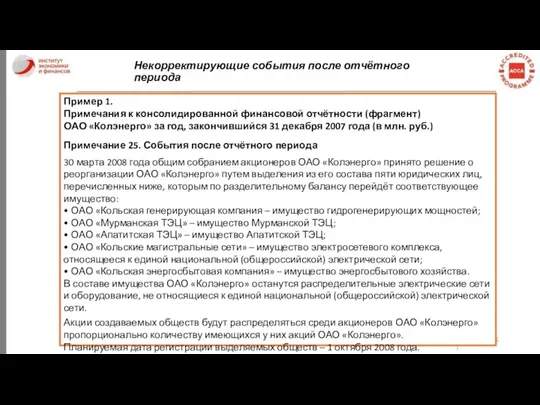

- 5. Некорректирующие события после отчётного периода Пример 1. Примечания к консолидированной финансовой отчётности (фрагмент) ОАО «Колэнерго» за

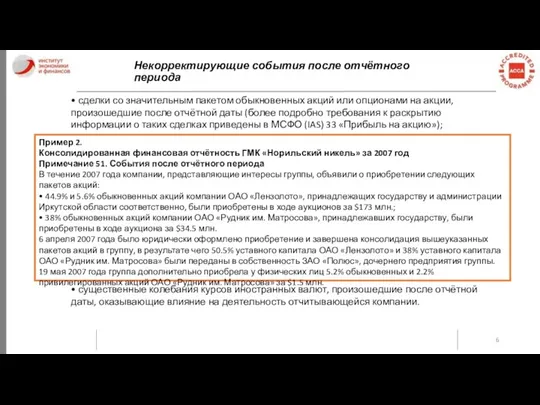

- 6. Некорректирующие события после отчётного периода • сделки со значительным пакетом обыкновенных акций или опционами на акции,

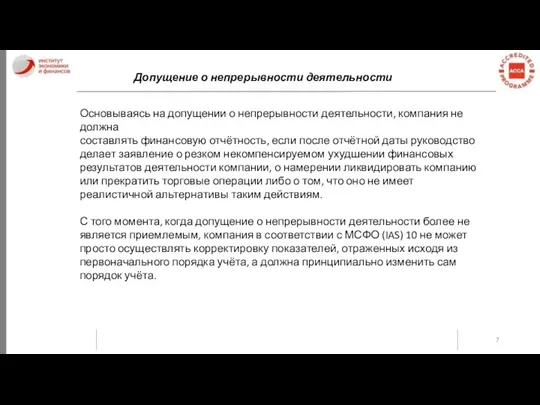

- 7. Допущение о непрерывности деятельности Основываясь на допущении о непрерывности деятельности, компания не должна составлять финансовую отчётность,

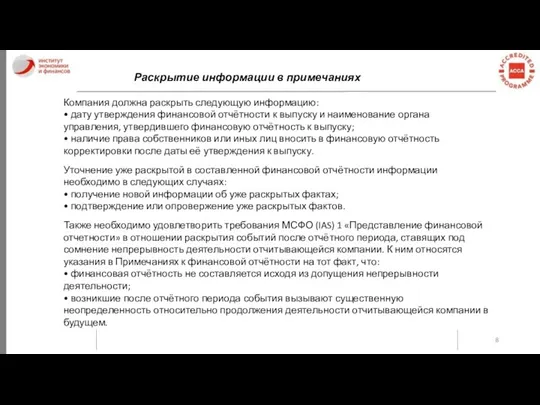

- 8. Раскрытие информации в примечаниях Компания должна раскрыть следующую информацию: • дату утверждения финансовой отчётности к выпуску

- 10. Скачать презентацию

Определения

События после отчётного периода (events after the balance sheet date) –

это

Определения

События после отчётного периода (events after the balance sheet date) –

это

Корректирующие события после отчётного периода

События после отчётного периода являются корректирующими, если

Корректирующие события после отчётного периода

События после отчётного периода являются корректирующими, если

Некорректирующие события после отчётного периода

Если события, ставшие известными в промежуток времени

Некорректирующие события после отчётного периода

Если события, ставшие известными в промежуток времени

Некорректирующие события после отчётного периода

Пример 1.

Примечания к консолидированной финансовой отчётности (фрагмент)

ОАО

Некорректирующие события после отчётного периода

Пример 1.

Примечания к консолидированной финансовой отчётности (фрагмент)

ОАО

Некорректирующие события после отчётного периода

• сделки со значительным пакетом обыкновенных акций

Некорректирующие события после отчётного периода

• сделки со значительным пакетом обыкновенных акций

Допущение о непрерывности деятельности

Основываясь на допущении о непрерывности деятельности, компания не

Допущение о непрерывности деятельности

Основываясь на допущении о непрерывности деятельности, компания не

Раскрытие информации в примечаниях

Компания должна раскрыть следующую информацию:

• дату утверждения финансовой

Раскрытие информации в примечаниях

Компания должна раскрыть следующую информацию:

• дату утверждения финансовой

Квартирная электропроводка

Квартирная электропроводка Разделение сыпучих материалов

Разделение сыпучих материалов Наш семейный альбом

Наш семейный альбом Тренды 2019-2020. Лиловый цвет

Тренды 2019-2020. Лиловый цвет Welcome to Turkestan

Welcome to Turkestan Разработка информационно-измерительной системы контроля и учёта энергоресурсов на базе сумматора СЭМ-2.01 завода

Разработка информационно-измерительной системы контроля и учёта энергоресурсов на базе сумматора СЭМ-2.01 завода Профессия - Электрик

Профессия - Электрик Степени с рациональными показателями, их свойства

Степени с рациональными показателями, их свойства ПРЕЗЕНТАЦИЯ для 11АБ классов ФУНКЦИИ

ПРЕЗЕНТАЦИЯ для 11АБ классов ФУНКЦИИ Кровотечения из верхних отделов ЖКТ

Кровотечения из верхних отделов ЖКТ Самопрезентация на конкурс Учитель года

Самопрезентация на конкурс Учитель года Применение SCAD Office для расчета сооружений сложной геометрической формы на сейсмические воздействия

Применение SCAD Office для расчета сооружений сложной геометрической формы на сейсмические воздействия презентация игры на развитие творческих способностей (ТРИЗ) Расскажи сказку

презентация игры на развитие творческих способностей (ТРИЗ) Расскажи сказку Электрические провода. Разновидность проводов. 8 класс

Электрические провода. Разновидность проводов. 8 класс Программируемые логические структуры

Программируемые логические структуры Урок-игра Брейн Ринг. Математика, 5 класс.

Урок-игра Брейн Ринг. Математика, 5 класс. Социальное разитие и молодежь

Социальное разитие и молодежь Сымсыз желілер

Сымсыз желілер Требования безопасности личного состава при проведении аварийно-спасательных работ и меры безопасности при проведении АСР

Требования безопасности личного состава при проведении аварийно-спасательных работ и меры безопасности при проведении АСР Презентация Государство, основанное на справедливости, ОРКСЭ, урок № 16, к учебнику Шамшуриной (Дрофа), 4 класс

Презентация Государство, основанное на справедливости, ОРКСЭ, урок № 16, к учебнику Шамшуриной (Дрофа), 4 класс Профессиональное образование лиц с нарушением слуха за рубежом

Профессиональное образование лиц с нарушением слуха за рубежом Применение лекарственных средств

Применение лекарственных средств Личностно-ориентированные технологии в организации режимных процессов

Личностно-ориентированные технологии в организации режимных процессов Телефон доверия для детей и подростков, и их родителей

Телефон доверия для детей и подростков, и их родителей Свойства строительных материалов. Тема 1

Свойства строительных материалов. Тема 1 Презентация по теме ЧС природного характера

Презентация по теме ЧС природного характера Презентация к статье Образовательное путешествие. Новые возможности

Презентация к статье Образовательное путешествие. Новые возможности Классный час на тему Дружба 2 класс

Классный час на тему Дружба 2 класс