- Налогообложение при продаже недвижимости

Содержание

- 2. ОБЪЕКТЫ НЕДВИЖИМОСТИ, ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ ПРИ ПРОДАЖЕ жилые дома, квартиры, комнаты, жилые помещения, дачи, садовые домики земельные

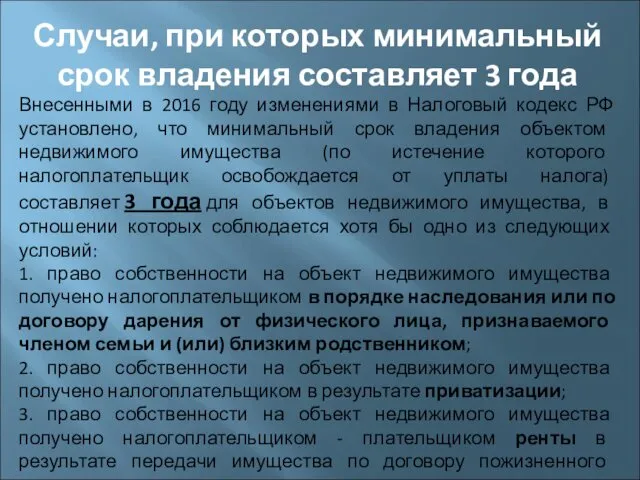

- 3. Случаи, при которых минимальный срок владения составляет 3 года Внесенными в 2016 году изменениями в Налоговый

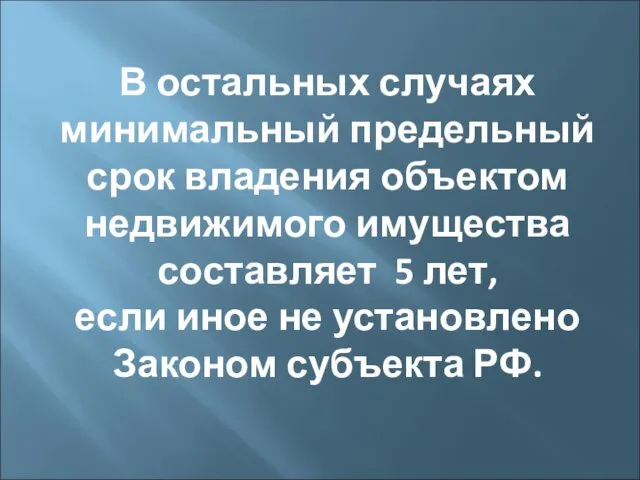

- 4. В остальных случаях минимальный предельный срок владения объектом недвижимого имущества составляет 5 лет, если иное не

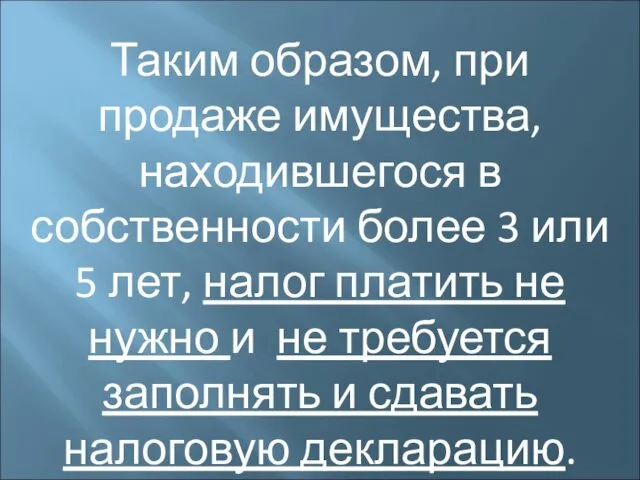

- 5. Таким образом, при продаже имущества, находившегося в собственности более 3 или 5 лет, налог платить не

- 6. Расчет налога при продаже недвижимости Действующим законодательством предоставлено право продавцу воспользоваться либо налоговым вычетом при продаже

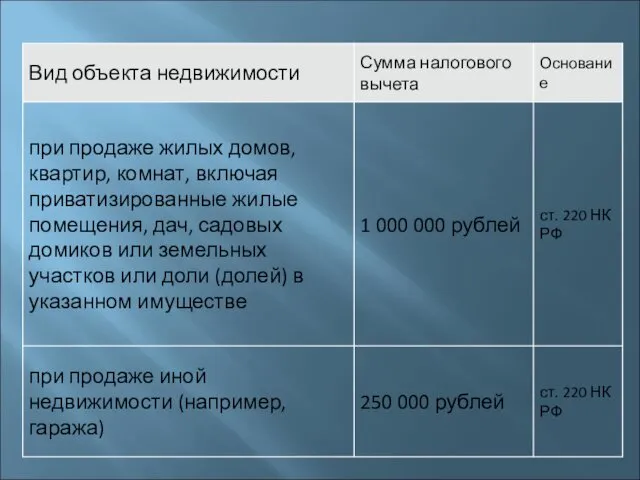

- 7. Статьей 220 НК РФ установлен размер налогового вычета в размере от 250 тысяч рублей до 1

- 9. Расходы по приобретенной недвижимости. В соответствии со ст. 220 НК РФ налогоплательщик вправе уменьшить сумму своих

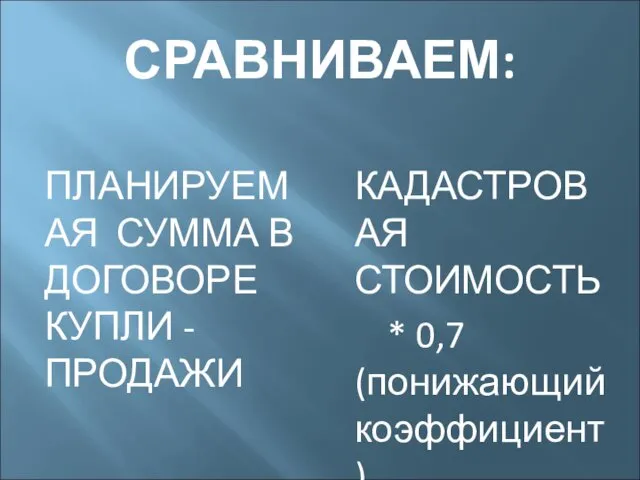

- 10. СРАВНИВАЕМ: ПЛАНИРУЕМАЯ СУММА В ДОГОВОРЕ КУПЛИ - ПРОДАЖИ КАДАСТРОВАЯ СТОИМОСТЬ * 0,7 (понижающий коэффициент)

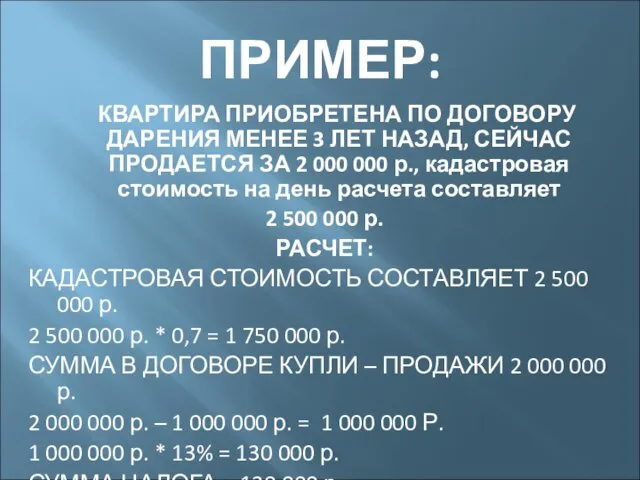

- 11. ПРИМЕР: КВАРТИРА ПРИОБРЕТЕНА ПО ДОГОВОРУ ДАРЕНИЯ МЕНЕЕ 3 ЛЕТ НАЗАД, СЕЙЧАС ПРОДАЕТСЯ ЗА 2 000 000

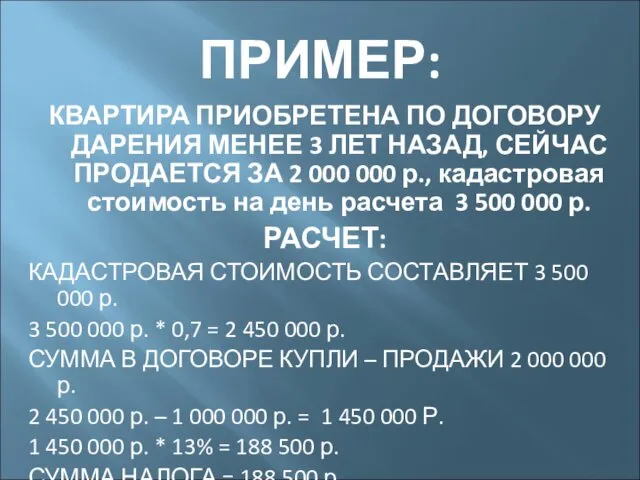

- 12. ПРИМЕР: КВАРТИРА ПРИОБРЕТЕНА ПО ДОГОВОРУ ДАРЕНИЯ МЕНЕЕ 3 ЛЕТ НАЗАД, СЕЙЧАС ПРОДАЕТСЯ ЗА 2 000 000

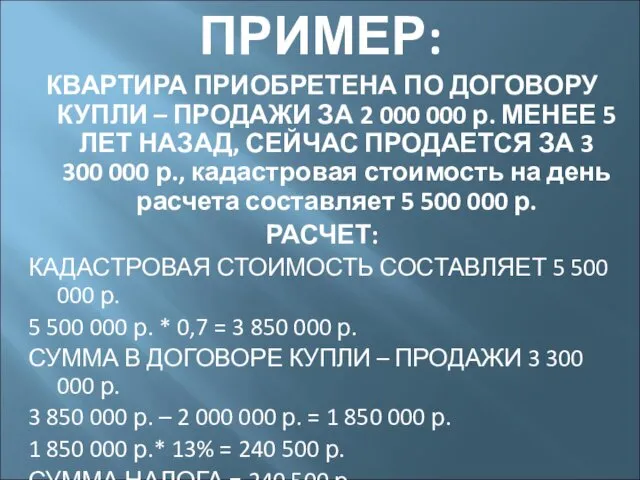

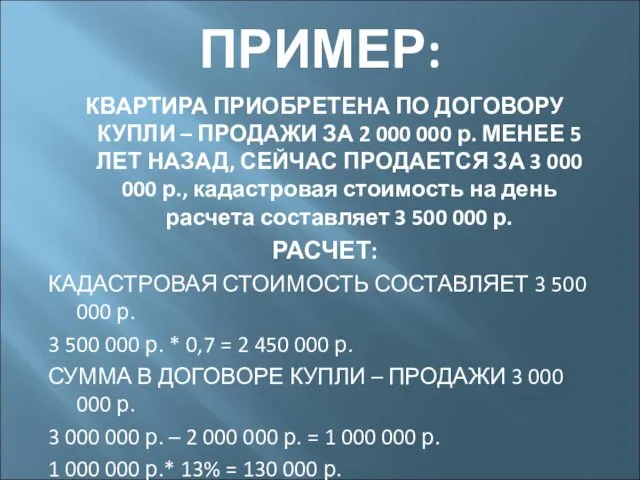

- 13. ПРИМЕР: КВАРТИРА ПРИОБРЕТЕНА ПО ДОГОВОРУ КУПЛИ – ПРОДАЖИ ЗА 2 000 000 р. МЕНЕЕ 5 ЛЕТ

- 14. ПРИМЕР: КВАРТИРА ПРИОБРЕТЕНА ПО ДОГОВОРУ КУПЛИ – ПРОДАЖИ ЗА 2 000 000 р. МЕНЕЕ 5 ЛЕТ

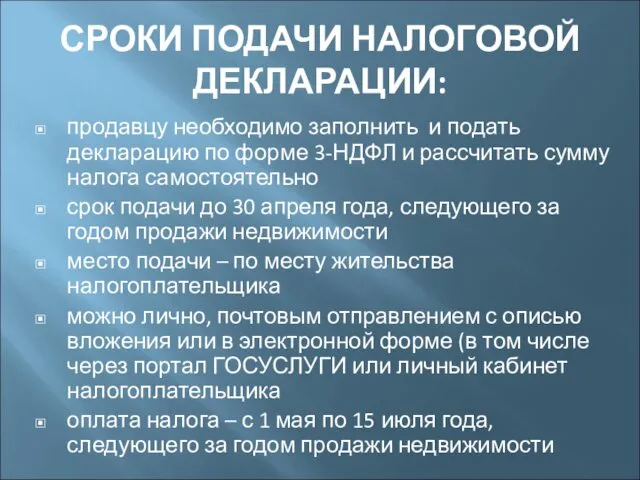

- 15. СРОКИ ПОДАЧИ НАЛОГОВОЙ ДЕКЛАРАЦИИ: продавцу необходимо заполнить и подать декларацию по форме 3-НДФЛ и рассчитать сумму

- 17. Скачать презентацию

ОБЪЕКТЫ НЕДВИЖИМОСТИ, ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ ПРИ ПРОДАЖЕ

жилые дома,

квартиры,

комнаты,

жилые помещения,

ОБЪЕКТЫ НЕДВИЖИМОСТИ, ПОДЛЕЖАЩИЕ НАЛОГООБЛОЖЕНИЮ ПРИ ПРОДАЖЕ

жилые дома,

квартиры,

комнаты,

жилые помещения,

Случаи, при которых минимальный срок владения составляет 3 года

Внесенными в 2016

Случаи, при которых минимальный срок владения составляет 3 года

Внесенными в 2016

В остальных случаях минимальный предельный срок владения объектом недвижимого имущества составляет

В остальных случаях минимальный предельный срок владения объектом недвижимого имущества составляет

Таким образом, при продаже имущества, находившегося в собственности более 3 или

Таким образом, при продаже имущества, находившегося в собственности более 3 или

Расчет налога при продаже недвижимости

Действующим законодательством предоставлено право продавцу воспользоваться либо

Расчет налога при продаже недвижимости

Действующим законодательством предоставлено право продавцу воспользоваться либо

Статьей 220 НК РФ установлен размер налогового вычета в размере от

Статьей 220 НК РФ установлен размер налогового вычета в размере от

Расходы по приобретенной недвижимости.

В соответствии со ст. 220 НК РФ налогоплательщик

Расходы по приобретенной недвижимости.

В соответствии со ст. 220 НК РФ налогоплательщик

СРАВНИВАЕМ:

ПЛАНИРУЕМАЯ СУММА В ДОГОВОРЕ КУПЛИ - ПРОДАЖИ

КАДАСТРОВАЯ СТОИМОСТЬ

СРАВНИВАЕМ:

ПЛАНИРУЕМАЯ СУММА В ДОГОВОРЕ КУПЛИ - ПРОДАЖИ

КАДАСТРОВАЯ СТОИМОСТЬ

ПРИМЕР:

КВАРТИРА ПРИОБРЕТЕНА ПО ДОГОВОРУ ДАРЕНИЯ МЕНЕЕ 3 ЛЕТ НАЗАД, СЕЙЧАС

ПРИМЕР:

КВАРТИРА ПРИОБРЕТЕНА ПО ДОГОВОРУ ДАРЕНИЯ МЕНЕЕ 3 ЛЕТ НАЗАД, СЕЙЧАС

ПРИМЕР:

КВАРТИРА ПРИОБРЕТЕНА ПО ДОГОВОРУ ДАРЕНИЯ МЕНЕЕ 3 ЛЕТ НАЗАД, СЕЙЧАС ПРОДАЕТСЯ

ПРИМЕР:

КВАРТИРА ПРИОБРЕТЕНА ПО ДОГОВОРУ ДАРЕНИЯ МЕНЕЕ 3 ЛЕТ НАЗАД, СЕЙЧАС ПРОДАЕТСЯ

ПРИМЕР:

КВАРТИРА ПРИОБРЕТЕНА ПО ДОГОВОРУ КУПЛИ – ПРОДАЖИ ЗА 2 000 000

ПРИМЕР:

КВАРТИРА ПРИОБРЕТЕНА ПО ДОГОВОРУ КУПЛИ – ПРОДАЖИ ЗА 2 000 000

ПРИМЕР:

КВАРТИРА ПРИОБРЕТЕНА ПО ДОГОВОРУ КУПЛИ – ПРОДАЖИ ЗА 2 000 000

ПРИМЕР:

КВАРТИРА ПРИОБРЕТЕНА ПО ДОГОВОРУ КУПЛИ – ПРОДАЖИ ЗА 2 000 000

СРОКИ ПОДАЧИ НАЛОГОВОЙ ДЕКЛАРАЦИИ:

продавцу необходимо заполнить и подать декларацию по форме

СРОКИ ПОДАЧИ НАЛОГОВОЙ ДЕКЛАРАЦИИ:

продавцу необходимо заполнить и подать декларацию по форме

20190208_prezentatsiya_uch_goda

20190208_prezentatsiya_uch_goda Крымский пейзаж глазами художников

Крымский пейзаж глазами художников Гигиена почвы

Гигиена почвы Творческий проектДень матери

Творческий проектДень матери Публичная презентация профессиональному сообществу

Публичная презентация профессиональному сообществу Искусство иллюстрации. Слово и изображение. 7 класс

Искусство иллюстрации. Слово и изображение. 7 класс Монтаж строительных конструкций

Монтаж строительных конструкций Система продольного набора контейнеровоза

Система продольного набора контейнеровоза Презентация к родительскому собранию тема: Роль семьи в воспитании личности ребенка , о поощрениях и наказаниях в семье

Презентация к родительскому собранию тема: Роль семьи в воспитании личности ребенка , о поощрениях и наказаниях в семье 20230814_estafetnyy_beg

20230814_estafetnyy_beg Презентация Я помню, я горжусь...

Презентация Я помню, я горжусь... прикольные картинки (хорошее настроение 1)

прикольные картинки (хорошее настроение 1) Зороастризм

Зороастризм Основные понятия и задачи автоматизации

Основные понятия и задачи автоматизации Классификация военных радиорелейных средств связи. (Тема 1.2)

Классификация военных радиорелейных средств связи. (Тема 1.2) Сырье для производства гидроизоляционных материалов

Сырье для производства гидроизоляционных материалов Пища, которую мы едим. Вред или польза

Пища, которую мы едим. Вред или польза Основы технологического процесса выплавки и внепечной обработки стали ЭСПЦ - 1

Основы технологического процесса выплавки и внепечной обработки стали ЭСПЦ - 1 Троянский конь

Троянский конь New York City

New York City Флеш-карта по нравственно-патриотическому воспитанию

Флеш-карта по нравственно-патриотическому воспитанию Психологічна підготовка спортивних тренувань і змагань

Психологічна підготовка спортивних тренувань і змагань Внеклассное мероприятие Посвящение в химики

Внеклассное мероприятие Посвящение в химики Сущность и основные школы менеджмента

Сущность и основные школы менеджмента Проектная деятельность Наши будущие защитники

Проектная деятельность Наши будущие защитники Дидактическая игра Волшебный цветок

Дидактическая игра Волшебный цветок Жизненная форма

Жизненная форма Вежливое поведение детей

Вежливое поведение детей