- Налоговая политика России

Содержание

- 2. Налоговая политика - это составная часть социально-экономической политики государства, ориентированная на формирование такой налоговой системы, которая

- 3. Второй тип - политика разумных налогов, или экономического развития. В этом случае государство ослабляет налоговый пресс

- 4. Результативность налоговой политики в значительной мере зависит от того, какие принципы государство закладывает в ее основу.

- 5. В современных условиях государства с развитой рыночной экономикой осуществляют налоговую политику для достижения следующих целей: участие

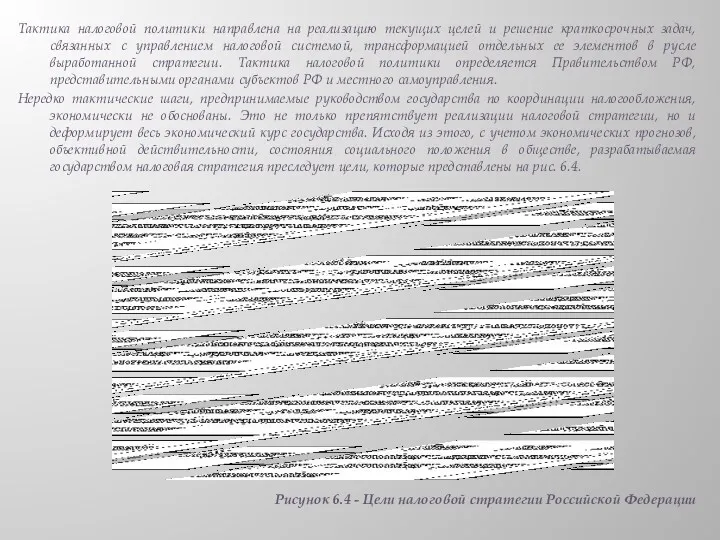

- 6. Тактика налоговой политики направлена на реализацию текущих целей и решение краткосрочных задач, связанных с управлением налоговой

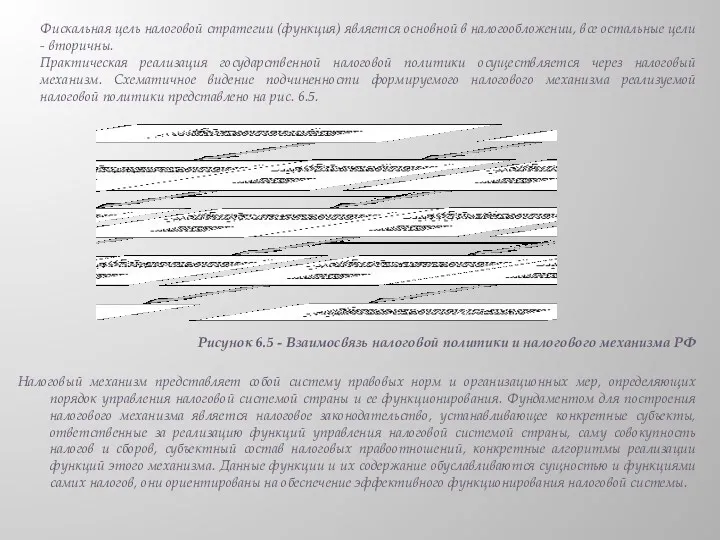

- 7. Рисунок 6.5 - Взаимосвязь налоговой политики и налогового механизма РФ Налоговый механизм представляет собой систему правовых

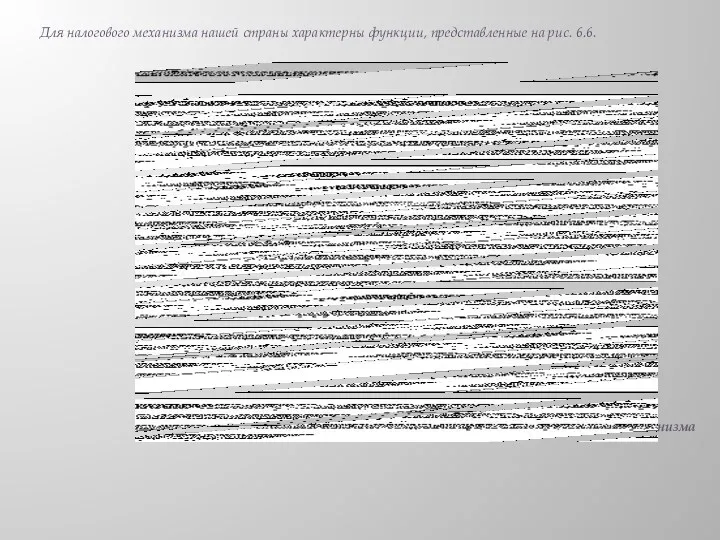

- 8. Для налогового механизма нашей страны характерны функции, представленные на рис. 6.6. Рисунок 6.6 - Основные функции

- 9. Важная особенность российской налоговой политики - очевидный акцент в налоговых изъятиях на обложение хозяйствующих субъектов. Последствия

- 10. На микроуровне можно выделить следующие недостатки: расхождения между стандартами бухгалтерского учета и налоговым учетом, приводящие к

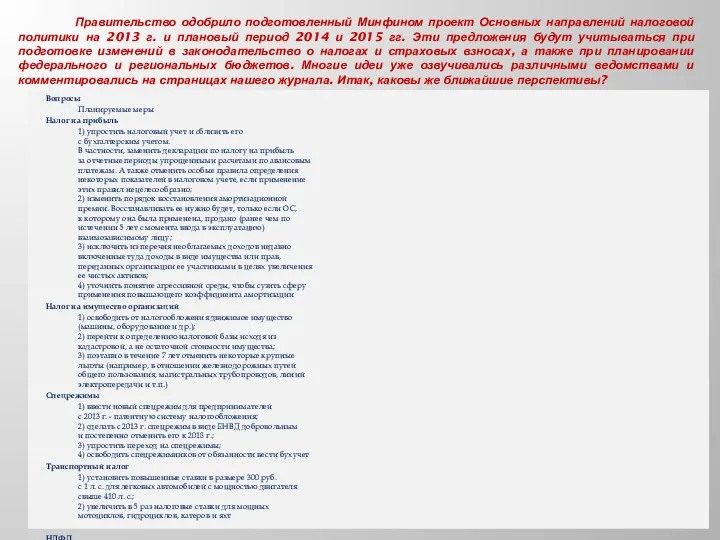

- 11. Правительство одобрило подготовленный Минфином проект Основных направлений налоговой политики на 2013 г. и плановый период 2014

- 12. В статье рассмотрены и проанализированы различные подходы к трактовке понятия «налоговая политика». Приводятся взгляды многочисленных отечественных

- 13. В настоящем учебном пособии рассмотрены теоретико-методологические материалы, раскрывающие ряд аспектов проведения государством кредитно-денежной и финансовой политики.

- 14. В учебном пособии раскрыты причины возникновения налогов, их экономическая сущность, функции, принципы и методы налогообложения. Особое

- 15. : В учебном пособии в краткой и доступной форме рассмотрены все основные вопросы, предусмотренные государственным образовательным

- 16. В парламенте России полагают, что заявленные Правительством РФ приоритеты в области налоговой политики на 2013-2015 годы,

- 17. Основными направлениями налоговой политики РФ на 2013 год и на плановый период 2014 и 2015 годов

- 18. Итоговый доклад о результатах экспертной работы по актуальным проблемам социально-экономической стратегии России на период до 2020

- 19. Налоговый фактор в контексте финансово-экономической безопасности рассматривается как фискальный инструмент и как инструмент налоговой политики государства.

- 20. Рассматривается значение Федерального бюджета как основного финансового плана, представлены структура доходов Федерального бюджета за 2011-2012 гг.

- 21. Представлена концепция налогообложения жилой недвижимости, земли и строений, удовлетворяющая основным требованиям, предъявляемым к будущему налогу на

- 22. В статье проанализированы прогнозные параметры развития пенсионной системы в частности формирования ее доходной части на период

- 23. В статье говорится о налоговом регулировании трансфертного ценообразования, механизме консолидированного налогоплательщика, налоговом стимулировании инвестиционной и инновационной

- 24. Вопрос модернизации бюджетно-налоговой системы приобрел общего стратегического курса обновления российской экономики и ее бюджетно-налоговой системы. Модернизация

- 25. Данная статья посвящена изучению взаимосвязи налогового регулирования и социальной политики, что находит отражение в повышении качества

- 26. Автор считает, что в настоящих условиях целесообразно провести переориентацию системы налогообложения на социальные цели. По его

- 27. В статье рассмотрена методика налогообложения имущества организаций. Выявлены проблемы формирования налогооблагаемой базы северных регионов. Обоснованы рекомендации

- 28. Статья посвящена проблемам налоговой политики на региональном уровне в Российской Федерации. Предложена методика оценки эффективности налоговой

- 29. Статья посвящена исследованию проблем и возможностей использования методов налогового регулирования развития наноиндустрии в России. Механизм налогового

- 30. Рассмотрены проблемы взаимоотношений государства и крупного бизнеса за период перехода к рынку до наших дней. Указанные

- 31. В последнее время значительное внимание на государственном уровне отдается рациональной эффективной финансовой политики. Приоритеты в этом,

- 32. В статье рассматриваются вопросы совершенствования государственного контроля за налоговыми правонарушениями в РФ. Автор исследует приоритетные направления

- 33. Статья посвящена роли и месту налоговых рисков в современной экономике. Рассмотрены основные причины их возникновения и

- 34. В статье приведены расчеты, которые доказывают, что налоговое регулирование может быть эффективным средством положительного влияния на

- 36. Скачать презентацию

Налоговая политика - это составная часть социально-экономической политики государства, ориентированная

Налоговая политика - это составная часть социально-экономической политики государства, ориентированная

Второй тип - политика разумных налогов, или экономического развития. В этом

Второй тип - политика разумных налогов, или экономического развития. В этом

Результативность налоговой политики в значительной мере зависит от того, какие принципы

Результативность налоговой политики в значительной мере зависит от того, какие принципы

В современных условиях государства с развитой рыночной экономикой осуществляют налоговую политику

В современных условиях государства с развитой рыночной экономикой осуществляют налоговую политику

Тактика налоговой политики направлена на реализацию текущих целей и решение краткосрочных

Тактика налоговой политики направлена на реализацию текущих целей и решение краткосрочных

Рисунок 6.5 - Взаимосвязь налоговой политики и налогового механизма РФ

Налоговый механизм

Рисунок 6.5 - Взаимосвязь налоговой политики и налогового механизма РФ

Налоговый механизм

Для налогового механизма нашей страны характерны функции, представленные на рис. 6.6.

Рисунок

Рисунок

Важная особенность российской налоговой политики - очевидный акцент в налоговых изъятиях

Важная особенность российской налоговой политики - очевидный акцент в налоговых изъятиях

На микроуровне можно выделить следующие недостатки:

расхождения между стандартами бухгалтерского учета

На микроуровне можно выделить следующие недостатки:

расхождения между стандартами бухгалтерского учета

Правительство одобрило подготовленный Минфином проект Основных направлений налоговой политики на

Правительство одобрило подготовленный Минфином проект Основных направлений налоговой политики на

В статье рассмотрены и проанализированы различные подходы к трактовке понятия «налоговая

В статье рассмотрены и проанализированы различные подходы к трактовке понятия «налоговая

В настоящем учебном пособии рассмотрены теоретико-методологические материалы, раскрывающие ряд аспектов проведения

В настоящем учебном пособии рассмотрены теоретико-методологические материалы, раскрывающие ряд аспектов проведения

В учебном пособии раскрыты причины возникновения налогов, их экономическая сущность, функции,

В учебном пособии раскрыты причины возникновения налогов, их экономическая сущность, функции,

:

В учебном пособии в краткой и доступной форме рассмотрены все

: В учебном пособии в краткой и доступной форме рассмотрены все

В парламенте России полагают, что заявленные Правительством РФ приоритеты в области

В парламенте России полагают, что заявленные Правительством РФ приоритеты в области

Основными направлениями налоговой политики РФ на 2013 год и на плановый

Основными направлениями налоговой политики РФ на 2013 год и на плановый

Итоговый доклад о результатах экспертной работы по актуальным проблемам социально-экономической стратегии

Итоговый доклад о результатах экспертной работы по актуальным проблемам социально-экономической стратегии

Налоговый фактор в контексте финансово-экономической безопасности рассматривается как фискальный инструмент и

Налоговый фактор в контексте финансово-экономической безопасности рассматривается как фискальный инструмент и

Рассматривается значение Федерального бюджета как основного финансового плана, представлены структура доходов

Рассматривается значение Федерального бюджета как основного финансового плана, представлены структура доходов

Представлена концепция налогообложения жилой недвижимости, земли и строений, удовлетворяющая основным

Представлена концепция налогообложения жилой недвижимости, земли и строений, удовлетворяющая основным

В статье проанализированы прогнозные параметры развития пенсионной системы в частности формирования

В статье проанализированы прогнозные параметры развития пенсионной системы в частности формирования

В статье говорится о налоговом регулировании трансфертного ценообразования, механизме консолидированного налогоплательщика,

В статье говорится о налоговом регулировании трансфертного ценообразования, механизме консолидированного налогоплательщика,

Вопрос модернизации бюджетно-налоговой системы приобрел общего стратегического курса обновления российской экономики

Вопрос модернизации бюджетно-налоговой системы приобрел общего стратегического курса обновления российской экономики

Данная статья посвящена изучению взаимосвязи налогового регулирования и социальной политики, что

Данная статья посвящена изучению взаимосвязи налогового регулирования и социальной политики, что

Автор считает, что в настоящих условиях целесообразно провести переориентацию системы налогообложения

Автор считает, что в настоящих условиях целесообразно провести переориентацию системы налогообложения

В статье рассмотрена методика налогообложения имущества организаций. Выявлены проблемы формирования налогооблагаемой

В статье рассмотрена методика налогообложения имущества организаций. Выявлены проблемы формирования налогооблагаемой

Статья посвящена проблемам налоговой политики на региональном уровне в Российской Федерации.

Статья посвящена проблемам налоговой политики на региональном уровне в Российской Федерации.

Статья посвящена исследованию проблем и возможностей использования методов налогового регулирования развития

Статья посвящена исследованию проблем и возможностей использования методов налогового регулирования развития

Рассмотрены проблемы взаимоотношений государства и крупного бизнеса за период перехода к

Рассмотрены проблемы взаимоотношений государства и крупного бизнеса за период перехода к

В последнее время значительное внимание на государственном уровне отдается рациональной эффективной

В последнее время значительное внимание на государственном уровне отдается рациональной эффективной

В статье рассматриваются вопросы совершенствования государственного контроля за налоговыми правонарушениями в

В статье рассматриваются вопросы совершенствования государственного контроля за налоговыми правонарушениями в

Статья посвящена роли и месту налоговых рисков в современной экономике. Рассмотрены

Статья посвящена роли и месту налоговых рисков в современной экономике. Рассмотрены

В статье приведены расчеты, которые доказывают, что налоговое регулирование может быть

В статье приведены расчеты, которые доказывают, что налоговое регулирование может быть

Инфекционные заболевания и их классификация

Инфекционные заболевания и их классификация Экологическая безопасность как основа ЗОЖ

Экологическая безопасность как основа ЗОЖ Религия, мировые религии

Религия, мировые религии Контроль качества шероховатости поверхности при различных видах обработки

Контроль качества шероховатости поверхности при различных видах обработки Nice to meet you!

Nice to meet you! Богатства, отданные людям

Богатства, отданные людям Значение транспортного законодательства для страхования грузов и транспортных средств

Значение транспортного законодательства для страхования грузов и транспортных средств Исторические личности IX-XVII веков

Исторические личности IX-XVII веков Экологическая акция Ёлочка, живи!

Экологическая акция Ёлочка, живи! КТД Новогодняя открытка своими руками Новогодний хоровод

КТД Новогодняя открытка своими руками Новогодний хоровод Орфограмма в корне. Готовимся к ГИА

Орфограмма в корне. Готовимся к ГИА Вирус иммунодефицита (ВИЧ

Вирус иммунодефицита (ВИЧ Степенная функция

Степенная функция Альпийские виды лыжного спорта. Скоростной спуск

Альпийские виды лыжного спорта. Скоростной спуск Организация перевозок и управления на транспорте (по видам)

Организация перевозок и управления на транспорте (по видам) Требования безопасности при эксплуатации сосудов, работающих под давлением

Требования безопасности при эксплуатации сосудов, работающих под давлением Типы общественных зданий

Типы общественных зданий терминальные состояния

терминальные состояния Построение (формы) музыки

Построение (формы) музыки Шұжық өндірісі

Шұжық өндірісі Каждой пичужке - моя кормушка

Каждой пичужке - моя кормушка Наш посёлок - Мизур Диск

Наш посёлок - Мизур Диск По одёжке встречают.

По одёжке встречают. Проект Лента Мёбиуса

Проект Лента Мёбиуса Информационный проект Чесма. История морского сражения

Информационный проект Чесма. История морского сражения Конкурс Хочу учиться так! Семинар мечты Финмонополия

Конкурс Хочу учиться так! Семинар мечты Финмонополия Развитие представлений о возникновении жизни на Земле

Развитие представлений о возникновении жизни на Земле Стили речи

Стили речи