- Налоговая система

Содержание

- 2. Налоговая система Теоретические основы построения налоговой системы Основные элементы налога Эволюция налоговой системы России Состав и

- 3. Теоретические основы построения налоговой системы

- 4. Налоговая система государства совокупность взимаемых налогов формы и методы налогообложения порядок сбора и использования налогов совокупность

- 5. Налоговая система государства обеспечивает сбалансированность бюджетной системы способствует развитию предпринимательства оказывает существенное влияние на эффективное функционирование

- 6. Принципы формирования налоговой системы принцип законности принцип определенности, ясности норм законодательства о налогах и сборах принцип

- 7. Налог обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения денежных средств

- 8. Элементы налога налогоплательщики объект налогообложения налоговая база налоговый период налоговая ставка порядок исчисления налога порядок и

- 9. Основные элементы налога

- 10. Налогоплательщик российские организации иностранные организации, их российские филиалы и представительства международные организации, их российские филиалы и

- 11. Взаимозависимыми лицами для целей налогообложения признаются физ. лица и (или) организации, отношения между которыми могут оказывать

- 12. Налоговый агент лицо, которое обязано исчислить за налогоплательщика налог, удержать его у налогоплательщика и перечислить в

- 13. Объект налогообложения реализация товаров (работ, услуг) имущество прибыль доход иное обстоятельство, имеющее стоимостную, количественную или физическую

- 14. Налоговая база стоимостная физическая иная характеристика объекта налогообложения

- 15. Налоговая база Юридические лица исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров

- 16. Налоговая база Индивидуальные предприниматели, нотариусы, адвокаты исчисляют налоговую базу по итогам каждого налогового периода на основе

- 17. Налоговая база Физические лица исчисляют налоговую базу на основе данных собственного учета полученных доходов, объектов налогообложения,

- 18. Налоговый период период, по окончании которого завершается процесс формирования налоговой базы окончательно определяется сумма налога к

- 19. Налоговая ставка величина налоговых начислений на единицу измерения налоговой базы

- 20. Налоговая ставка по федеральным налогам устанавливаются НК РФ по региональным налогам устанавливаются законами субъектов РФ по

- 21. Порядок исчисления налога совокупность действий по определению суммы налога, подлежащей уплате в бюджет за налоговый период

- 22. Сроки уплаты налога устанавливаются применительно к каждому налогу и сбору определяются календарной датой истечением периода времени

- 23. Уплата налога в наличной или безналичной форме разовая уплата всей суммы налога в течение налогового периода

- 24. Порядок уплаты налогов федеральных - устанавливается НК РФ региональных - устанавливается законами субъектов РФ местных -

- 25. Дополнительные элементы налога налоговые льготы налоговый оклад источник уплаты налога ответственность за налоговые правонарушения порядок удержания

- 26. Эволюция современной налоговой системы России

- 27. Основы современной налоговой системы Закон РФ № 2118–1 «Об основах налоговой системы в Российской Федерации» от

- 28. Налоговая система 1 января 1992 г. 39 налогов федеральные налоги (15 налогов) налоги республик в составе

- 29. Налоговая сисстема 1 января 2004 г. 23 налога федеральные налоги (15 налогов) налоги республик в составе

- 30. Налоговый кодекс (часть I) принят Федеральный закон № 147-ФЗ «О введении в действие части первой Налогового

- 31. Налоговый кодекс (часть II) принят Федеральным законом N 118-ФЗ «О введении в действие части второй Налогового

- 32. Налоговый кодекс (часть II) с 1 января 2001 г. введены глава 21 «Налог на добавленную стоимость»

- 33. Налоговый кодекс на 1 января 2015 г. включает 33 главы содержит все налоги, установленные налоговым кодексом

- 34. Действующая налоговая система РФ Налоги Федеральные Региональные местные Специальные налоговые режимы

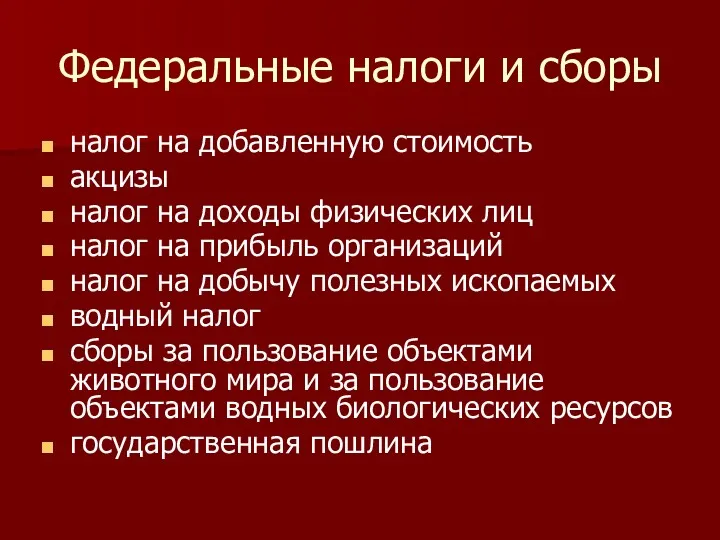

- 35. Федеральные налоги и сборы налог на добавленную стоимость акцизы налог на доходы физических лиц налог на

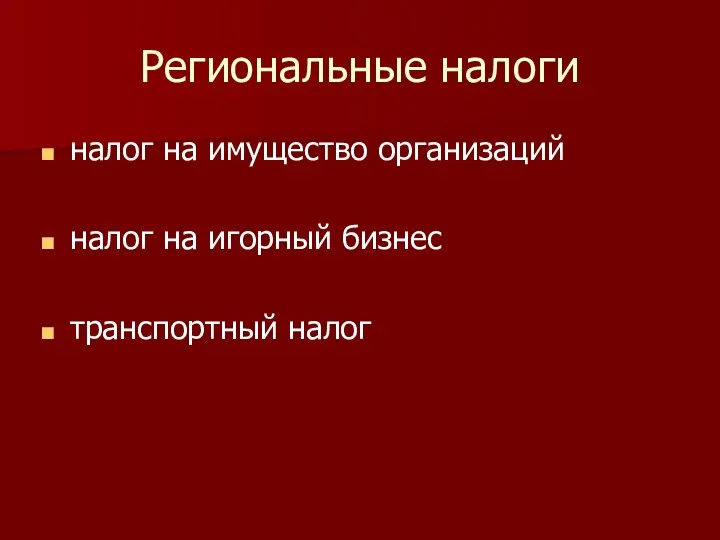

- 36. Региональные налоги налог на имущество организаций налог на игорный бизнес транспортный налог

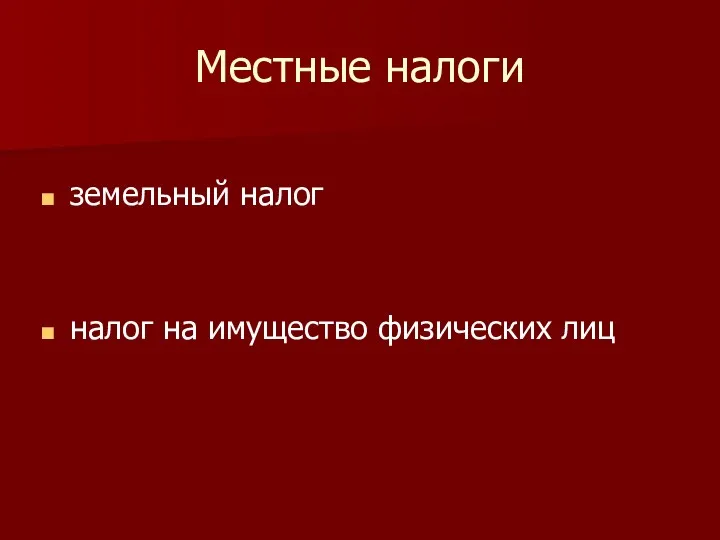

- 37. Местные налоги земельный налог налог на имущество физических лиц

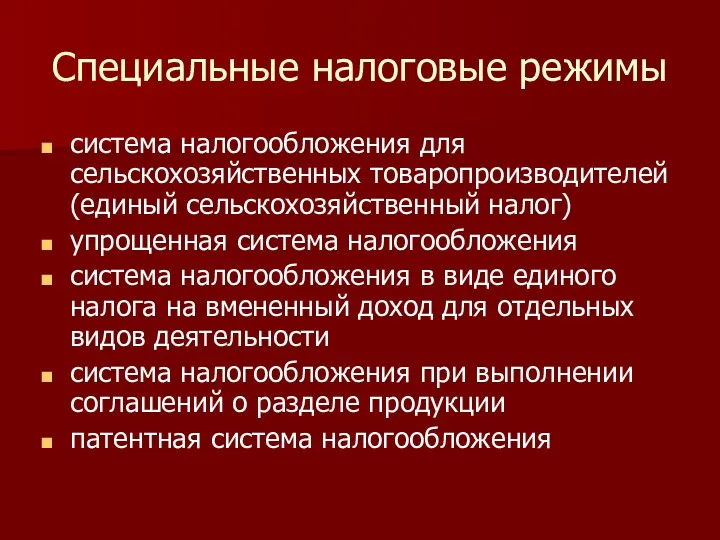

- 38. Специальные налоговые режимы система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) упрощенная система налогообложения система налогообложения

- 39. Состав и структура налоговых органов

- 40. Налоговые органы основная задача - обеспечение контроля за правильным исчислением, своевременным и полным поступлением налогов в

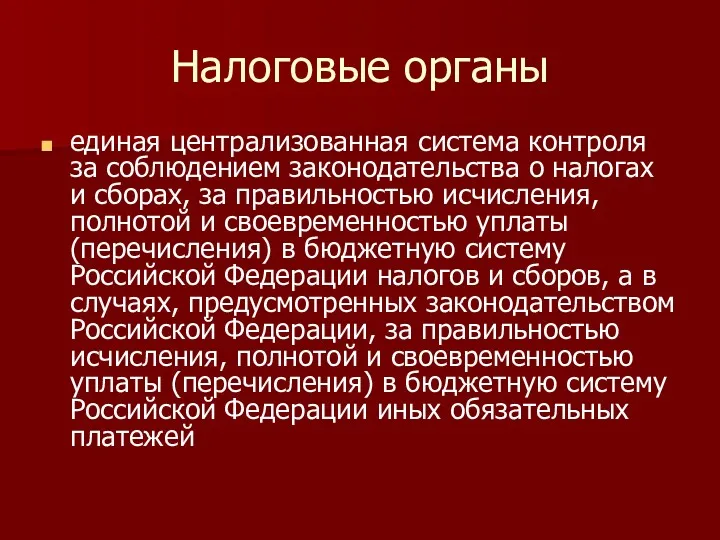

- 41. Налоговые органы единая централизованная система контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления,

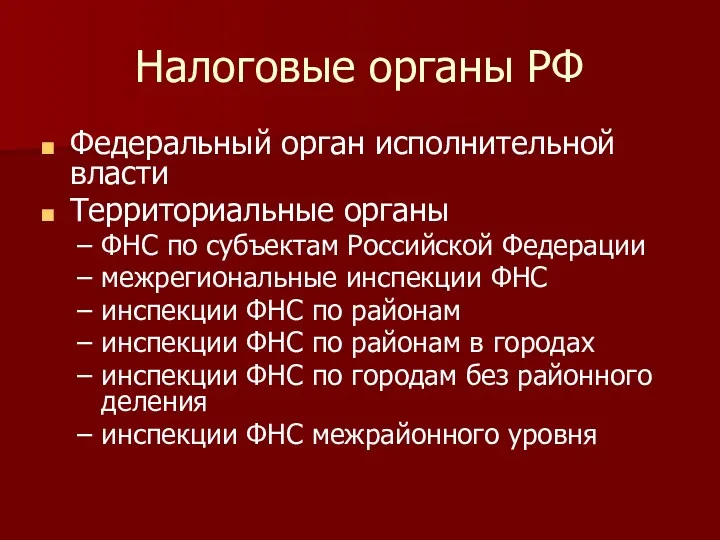

- 42. Налоговые органы РФ Федеральный орган исполнительной власти Территориальные органы ФНС по субъектам Российской Федерации межрегиональные инспекции

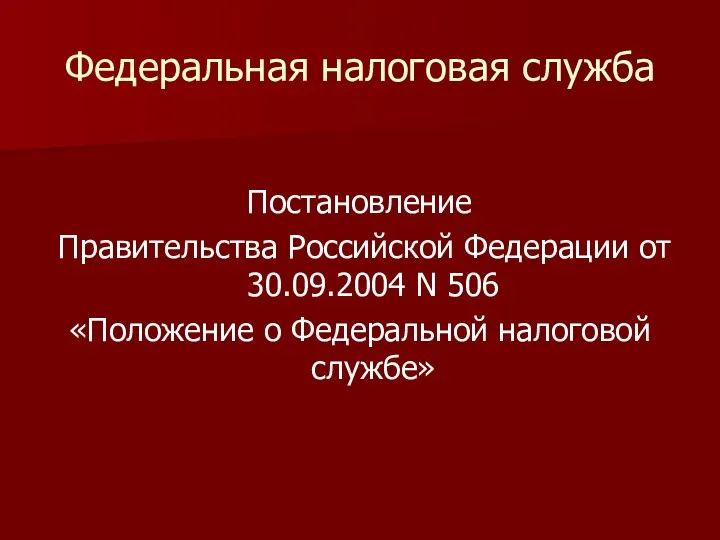

- 43. Федеральная налоговая служба Постановление Правительства Российской Федерации от 30.09.2004 N 506 «Положение о Федеральной налоговой службе»

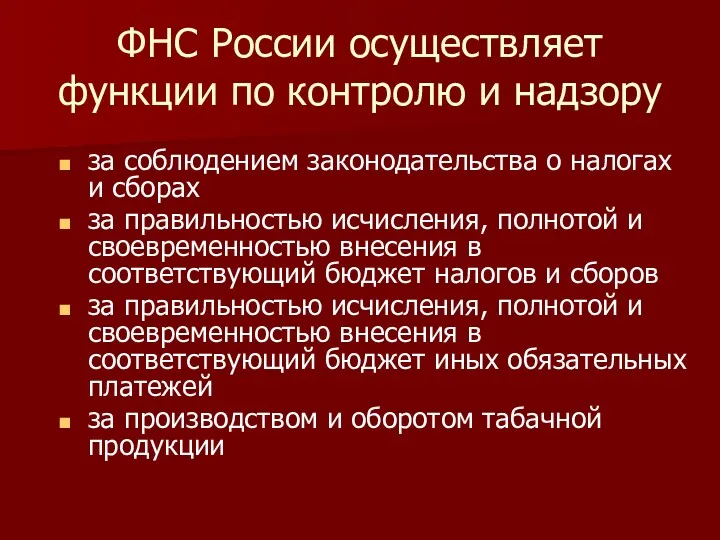

- 44. ФНС России осуществляет функции по контролю и надзору за соблюдением законодательства о налогах и сборах за

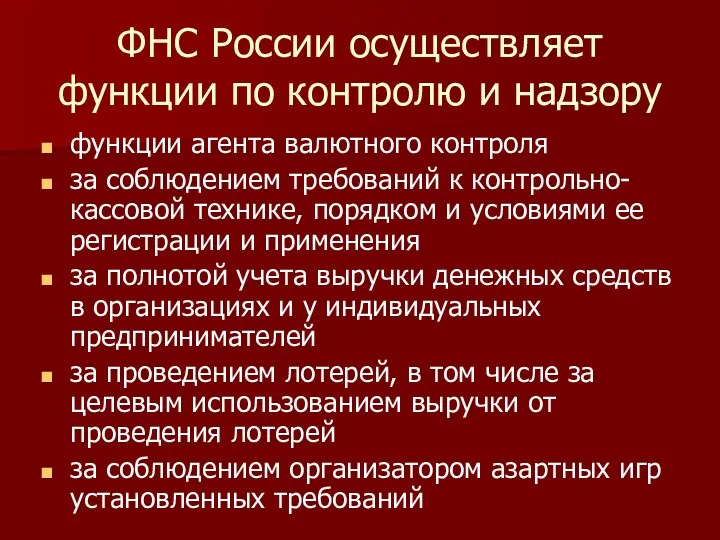

- 45. ФНС России осуществляет функции по контролю и надзору функции агента валютного контроля за соблюдением требований к

- 46. Федеральная налоговая служба ведет учет налогоплательщиков единый государственный реестр юридических лиц единый государственный реестр индивидуальных предпринимателей

- 47. Федеральная налоговая служба центральный аппарат возглавляет руководитель - Мишустин Михаил Владимирович (6.04.2010) 8 заместителей руководителя подразделения

- 48. Межрегиональные инспекции по централизованной обработке данных по крупнейшим налогоплательщикам (9 инспекций) по федеральным округам (8 инспекций)

- 50. Скачать презентацию

Налоговая система

Теоретические основы построения налоговой системы

Основные элементы налога

Эволюция налоговой системы

Налоговая система

Теоретические основы построения налоговой системы

Основные элементы налога

Эволюция налоговой системы

Теоретические основы построения налоговой системы

Теоретические основы построения налоговой системы

Налоговая система государства

совокупность взимаемых налогов

формы и методы налогообложения

порядок сбора и

Налоговая система государства

совокупность взимаемых налогов

формы и методы налогообложения

порядок сбора и

Налоговая система государства

обеспечивает сбалансированность бюджетной системы

способствует развитию предпринимательства

оказывает существенное влияние на

Налоговая система государства

обеспечивает сбалансированность бюджетной системы

способствует развитию предпринимательства

оказывает существенное влияние на

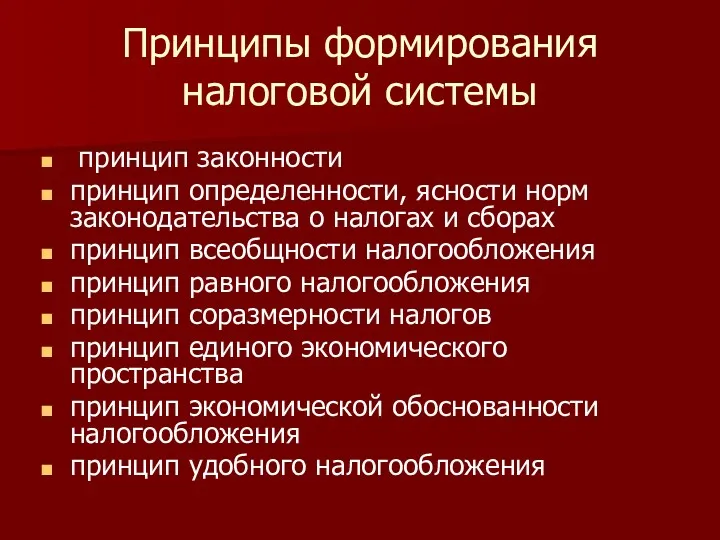

Принципы формирования налоговой системы

принцип законности

принцип определенности, ясности норм законодательства

Принципы формирования налоговой системы

принцип законности

принцип определенности, ясности норм законодательства

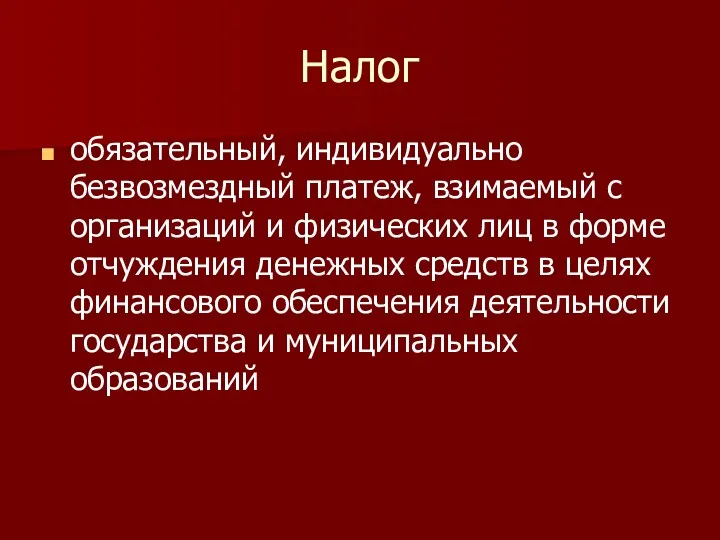

Налог

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

Налог

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

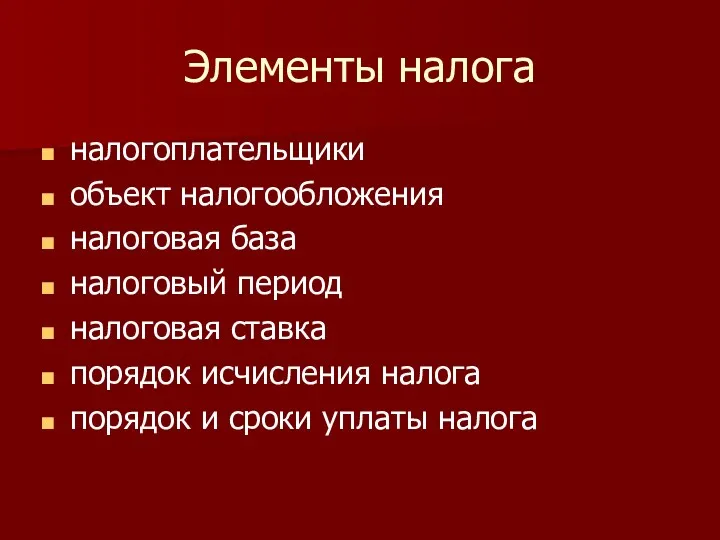

Элементы налога

налогоплательщики

объект налогообложения

налоговая база

налоговый период

налоговая ставка

порядок исчисления налога

порядок и сроки уплаты

Элементы налога

налогоплательщики

объект налогообложения

налоговая база

налоговый период

налоговая ставка

порядок исчисления налога

порядок и сроки уплаты

Основные элементы налога

Основные элементы налога

Налогоплательщик

российские организации

иностранные организации, их российские филиалы и представительства

международные организации, их

Налогоплательщик

российские организации

иностранные организации, их российские филиалы и представительства

международные организации, их

Взаимозависимыми лицами для целей

налогообложения признаются физ. лица

и (или) организации, отношения между

которыми

налогообложения признаются физ. лица

и (или) организации, отношения между

которыми

Налоговый агент

лицо, которое обязано исчислить за налогоплательщика налог, удержать его

Налоговый агент

лицо, которое обязано исчислить за налогоплательщика налог, удержать его

Объект налогообложения

реализация товаров (работ, услуг)

имущество

прибыль

доход

иное обстоятельство, имеющее стоимостную, количественную или

Объект налогообложения

реализация товаров (работ, услуг)

имущество

прибыль

доход

иное обстоятельство, имеющее стоимостную, количественную или

Налоговая база

стоимостная

физическая

иная характеристика объекта налогообложения

Налоговая база

стоимостная

физическая

иная характеристика объекта налогообложения

Налоговая база

Юридические лица исчисляют налоговую базу

по итогам каждого налогового периода

на основе

Налоговая база

Юридические лица исчисляют налоговую базу

по итогам каждого налогового периода

на основе

Налоговая база

Индивидуальные предприниматели, нотариусы, адвокаты исчисляют налоговую базу

по итогам каждого налогового

Налоговая база

Индивидуальные предприниматели, нотариусы, адвокаты исчисляют налоговую базу

по итогам каждого налогового

Налоговая база

Физические лица исчисляют налоговую базу

на основе данных собственного учета

Налоговая база

Физические лица исчисляют налоговую базу

на основе данных собственного учета

Налоговый период

период, по окончании которого завершается процесс формирования налоговой базы

окончательно

Налоговый период

период, по окончании которого завершается процесс формирования налоговой базы

окончательно

Налоговая ставка

величина налоговых начислений на единицу измерения налоговой базы

Налоговая ставка

величина налоговых начислений на единицу измерения налоговой базы

Налоговая ставка

по федеральным налогам устанавливаются НК РФ

по региональным налогам устанавливаются

Налоговая ставка

по федеральным налогам устанавливаются НК РФ

по региональным налогам устанавливаются

Порядок исчисления налога

совокупность действий по определению суммы налога, подлежащей уплате

Порядок исчисления налога

совокупность действий по определению суммы налога, подлежащей уплате

Сроки уплаты налога

устанавливаются применительно к каждому налогу и сбору

определяются

календарной датой

истечением

Сроки уплаты налога

устанавливаются применительно к каждому налогу и сбору

определяются

календарной датой

истечением

Уплата налога

в наличной или безналичной форме

разовая уплата всей суммы налога

в

Уплата налога

в наличной или безналичной форме

разовая уплата всей суммы налога

в

Порядок уплаты налогов

федеральных - устанавливается НК РФ

региональных - устанавливается законами

Порядок уплаты налогов

федеральных - устанавливается НК РФ

региональных - устанавливается законами

Дополнительные элементы налога

налоговые льготы

налоговый оклад

источник уплаты налога

ответственность за налоговые правонарушения

порядок

Дополнительные элементы налога

налоговые льготы

налоговый оклад

источник уплаты налога

ответственность за налоговые правонарушения

порядок

Эволюция современной налоговой системы России

Эволюция современной налоговой системы России

Основы современной налоговой системы

Закон РФ № 2118–1 «Об основах налоговой

Основы современной налоговой системы

Закон РФ № 2118–1 «Об основах налоговой

Налоговая система

1 января 1992 г.

39 налогов

федеральные налоги (15 налогов)

налоги республик

Налоговая система

1 января 1992 г.

39 налогов

федеральные налоги (15 налогов)

налоги республик

Налоговая сисстема

1 января 2004 г.

23 налога

федеральные налоги (15 налогов)

налоги

Налоговая сисстема

1 января 2004 г.

23 налога

федеральные налоги (15 налогов)

налоги

Налоговый кодекс (часть I)

принят Федеральный закон № 147-ФЗ «О введении в

Налоговый кодекс (часть I)

принят Федеральный закон № 147-ФЗ «О введении в

Налоговый кодекс (часть II)

принят Федеральным законом N 118-ФЗ «О введении в

Налоговый кодекс (часть II)

принят Федеральным законом N 118-ФЗ «О введении в

Налоговый кодекс (часть II)

с 1 января 2001 г. введены

глава 21 «Налог

Налоговый кодекс (часть II)

с 1 января 2001 г. введены

глава 21 «Налог

Налоговый кодекс

на 1 января 2015 г.

включает 33 главы

содержит все

Налоговый кодекс

на 1 января 2015 г.

включает 33 главы

содержит все

Действующая налоговая система РФ

Налоги

Федеральные

Региональные

местные

Специальные налоговые режимы

Действующая налоговая система РФ

Налоги

Федеральные

Региональные

местные

Специальные налоговые режимы

Федеральные налоги и сборы

налог на добавленную стоимость

акцизы

налог на доходы физических

Федеральные налоги и сборы

налог на добавленную стоимость

акцизы

налог на доходы физических

Региональные налоги

налог на имущество организаций

налог на игорный бизнес

транспортный налог

Региональные налоги

налог на имущество организаций

налог на игорный бизнес

транспортный налог

Местные налоги

земельный налог

налог на имущество физических лиц

Местные налоги

земельный налог

налог на имущество физических лиц

Специальные налоговые режимы

система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)

упрощенная система

Специальные налоговые режимы

система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)

упрощенная система

Состав и структура налоговых органов

Состав и структура налоговых органов

Налоговые органы

основная задача - обеспечение контроля за правильным исчислением, своевременным

Налоговые органы

основная задача - обеспечение контроля за правильным исчислением, своевременным

Налоговые органы

единая централизованная система контроля за соблюдением законодательства о налогах и

Налоговые органы

единая централизованная система контроля за соблюдением законодательства о налогах и

Налоговые органы РФ

Федеральный орган исполнительной власти

Территориальные органы

ФНС по субъектам Российской

Налоговые органы РФ

Федеральный орган исполнительной власти

Территориальные органы

ФНС по субъектам Российской

Федеральная налоговая служба

Постановление

Правительства Российской Федерации от 30.09.2004 N 506

«Положение

Федеральная налоговая служба

Постановление

Правительства Российской Федерации от 30.09.2004 N 506

«Положение

ФНС России осуществляет функции по контролю и надзору

за соблюдением законодательства

ФНС России осуществляет функции по контролю и надзору

за соблюдением законодательства

ФНС России осуществляет функции по контролю и надзору

функции агента валютного

ФНС России осуществляет функции по контролю и надзору

функции агента валютного

Федеральная налоговая служба ведет

учет налогоплательщиков

единый государственный реестр юридических лиц

единый

Федеральная налоговая служба ведет

учет налогоплательщиков

единый государственный реестр юридических лиц

единый

Федеральная налоговая служба центральный аппарат

возглавляет руководитель - Мишустин Михаил Владимирович (6.04.2010)

Федеральная налоговая служба центральный аппарат

возглавляет руководитель - Мишустин Михаил Владимирович (6.04.2010)

Межрегиональные инспекции

по централизованной обработке данных

по крупнейшим налогоплательщикам (9 инспекций)

по федеральным

Межрегиональные инспекции

по централизованной обработке данных

по крупнейшим налогоплательщикам (9 инспекций)

по федеральным

Птицы зимой

Птицы зимой Бумажная продукция

Бумажная продукция Психологические особенности детей с умственной отсталостью

Психологические особенности детей с умственной отсталостью Государства, оставшиеся раздробленными: Германия и Италия в XII-XV веках

Государства, оставшиеся раздробленными: Германия и Италия в XII-XV веках Складання касової книги та звіту касира. Практични задачі

Складання касової книги та звіту касира. Практични задачі Социальная политика государства

Социальная политика государства Буддизм. Идеология буддизма

Буддизм. Идеология буддизма Презентации по дисциплине Дискретная математика

Презентации по дисциплине Дискретная математика Современный биатлон

Современный биатлон Презентация Игровая педагогическая технология

Презентация Игровая педагогическая технология Место дидактических игр в познавательно-речевом развитии дошкольников

Место дидактических игр в познавательно-речевом развитии дошкольников Газобалонное оборудование

Газобалонное оборудование По лесным тропинкам. Часть 1

По лесным тропинкам. Часть 1 Строение и работа сердца

Строение и работа сердца История игрушки

История игрушки Климат и человек

Климат и человек Дизайн-проект интерьера квартиры в жилом квартале JAZZ Пятый элемент

Дизайн-проект интерьера квартиры в жилом квартале JAZZ Пятый элемент Стояли как солдаты. Презентация к классному часу, посвящённому 70-летию Великой Победы.

Стояли как солдаты. Презентация к классному часу, посвящённому 70-летию Великой Победы. Правописание -тся и -ться в глаголах. 4 класс

Правописание -тся и -ться в глаголах. 4 класс Опрессовка жил проводов и кабелей при помощи пресс-клещей

Опрессовка жил проводов и кабелей при помощи пресс-клещей 20191106_tema_3._1_nche_dres

20191106_tema_3._1_nche_dres Презентация к уроку природоведения в коррекционной школе Тема Болото

Презентация к уроку природоведения в коррекционной школе Тема Болото Шаблон Фракталы-23

Шаблон Фракталы-23 Финансирование учреждений высшего образования

Финансирование учреждений высшего образования Виды счетов

Виды счетов Дню снятия блокады Ленинграда посвящается

Дню снятия блокады Ленинграда посвящается История развития предмета экология человека

История развития предмета экология человека Treating peanut allergy with SLIT

Treating peanut allergy with SLIT