- Налоговая система России

Содержание

- 2. Налоговая система – совокупность сборов, налогов, пошлин и других платежей, взимаемых в установленном законодательством порядке

- 3. Основные элементы налоговой системы Субъект налогообложения – это налогоплательщик, а именно, лицо, на которое возложена юридическая

- 4. Объект налогообложения – юридический факт, который обуславливает обязанность субъекта заплатить налог Прибыль Стоимость определенных товаров Отдельные

- 5. Предмет налогообложения – реальные вещи (земля, машина и т.п.) и нематериальные блага (символика, название и т.п.)

- 6. Налогооблагаемая база – количественное выражение объекта налогообложения в различных единицах (руб., кв.м., га и т.п.)

- 7. Ставка налога – размер налога на единицу налогооблагаемой базы От способа определения суммы налога Равные ставки

- 8. 2. От степени изменяемости Общая ставка (НДС – 18%) Дифференцированная (пониженная, нулевая, повышенная)

- 9. 3. От изменения налоговой базы Равные (для каждого налогоплательщика применяются равные суммы налога) Пропорциональные (для каждого

- 10. Льготы по налогу – Частичное или полное освобождение физических и юридических лиц от уплаты налогов

- 11. Порядок распределения средств от налогов между бюджетами разного уровня

- 12. Права и обязанности налогоплательщиков

- 13. Права и обязанности налоговых органов

- 14. Виды налогов Федеральные налоги Региональные налоги Местные налоги

- 15. Федеральные налоги Налог на добавленную стоимость Акцизы на отдельные виды товаров (услуг) и отдельные виды минерального

- 16. Федеральные налоги Водный налог Сборы за пользование объектами животного мира и за пользование объектами водных биологических

- 17. Региональные налоги Налог на имущество организаций Транспортный налог Налог на игорный бизнес

- 18. Местные налоги Налог на имущество физических лиц Земельный налог

- 19. Специальные налоговые режимы Единый сельскохозяйственный налог Упрощенная система налогообложения Единый налог на вмененный доход Система налогообложения

- 20. Лицензионные сборы - обязательные взносы за выдачу разрешений (лицензий) или предоставление определенных прав на выполнение различных

- 21. Неналоговые платежи Например, за загрязнение окружающей среды

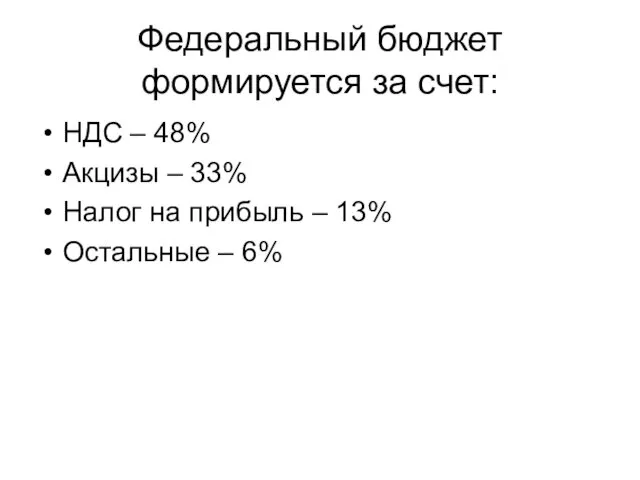

- 22. Федеральный бюджет формируется за счет: НДС – 48% Акцизы – 33% Налог на прибыль – 13%

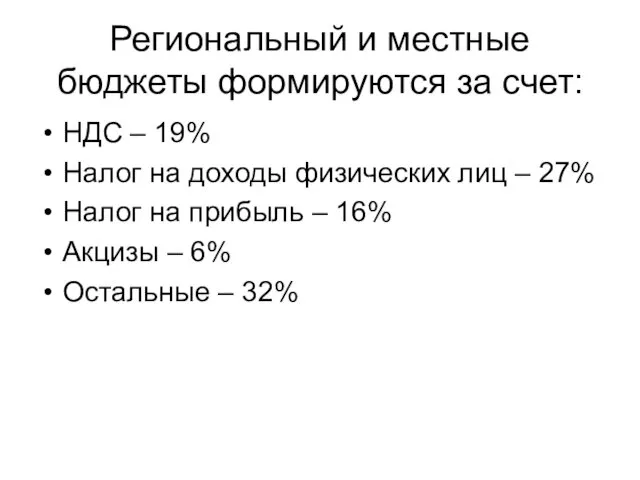

- 23. Региональный и местные бюджеты формируются за счет: НДС – 19% Налог на доходы физических лиц –

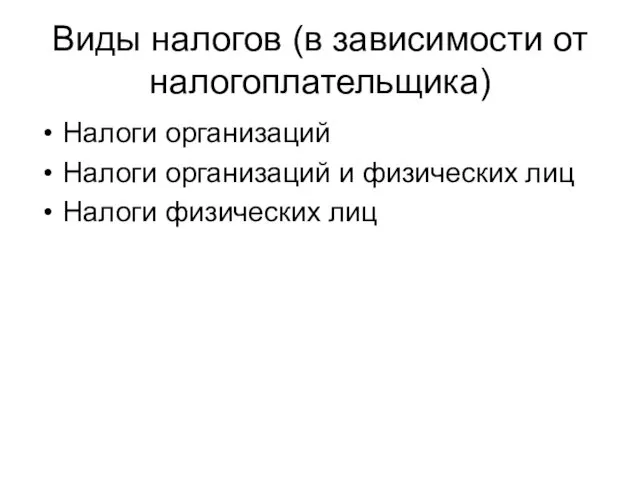

- 24. Виды налогов (в зависимости от налогоплательщика) Налоги организаций Налоги организаций и физических лиц Налоги физических лиц

- 25. Налоги организаций

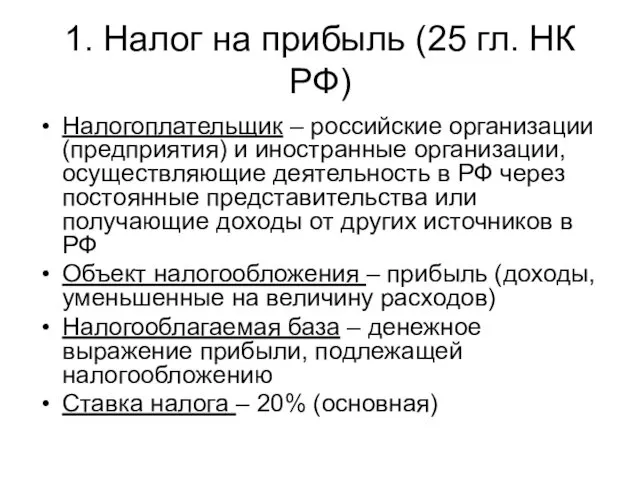

- 26. 1. Налог на прибыль (25 гл. НК РФ) Налогоплательщик – российские организации (предприятия) и иностранные организации,

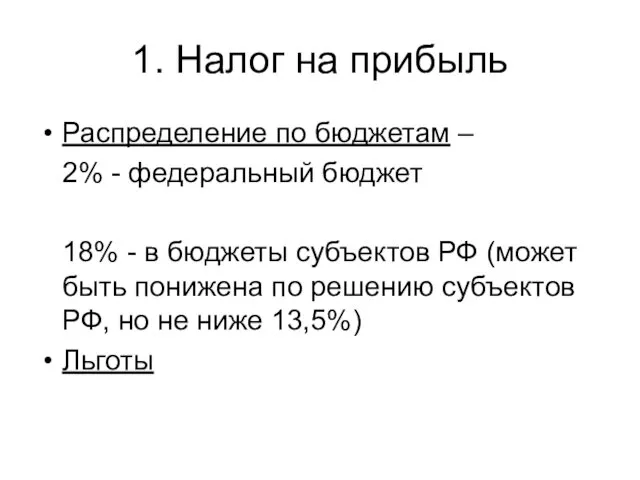

- 27. 1. Налог на прибыль Распределение по бюджетам – 2% - федеральный бюджет 18% - в бюджеты

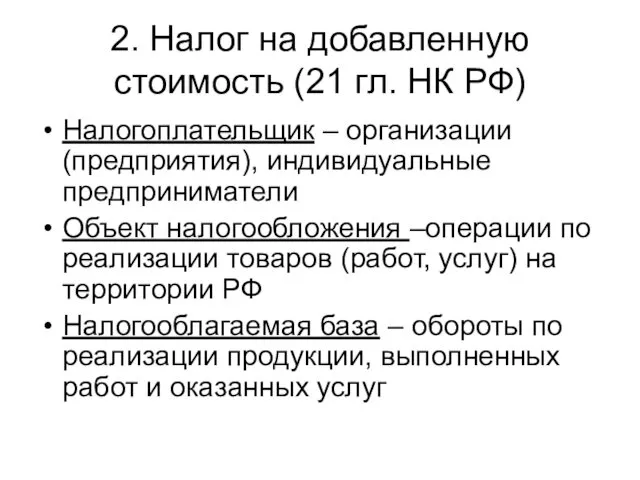

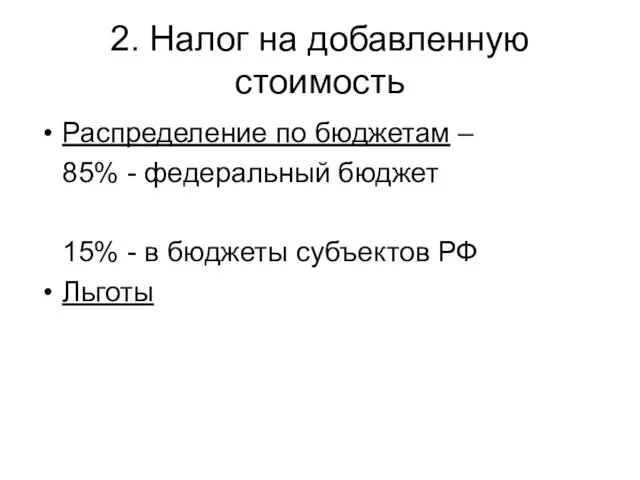

- 28. 2. Налог на добавленную стоимость (21 гл. НК РФ) Налогоплательщик – организации (предприятия), индивидуальные предприниматели Объект

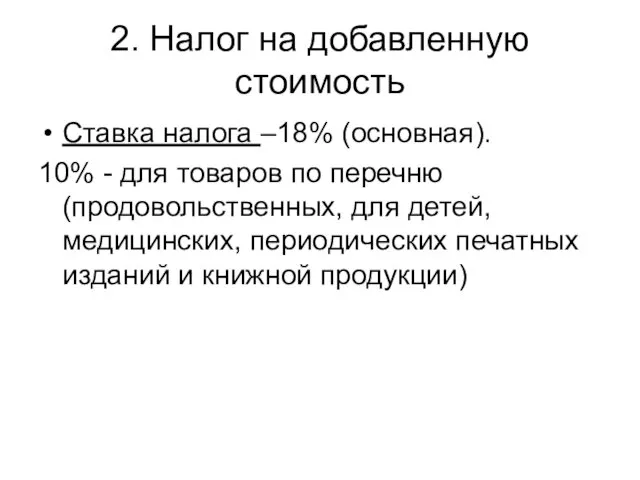

- 29. 2. Налог на добавленную стоимость Ставка налога –18% (основная). 10% - для товаров по перечню (продовольственных,

- 30. 2. Налог на добавленную стоимость Распределение по бюджетам – 85% - федеральный бюджет 15% - в

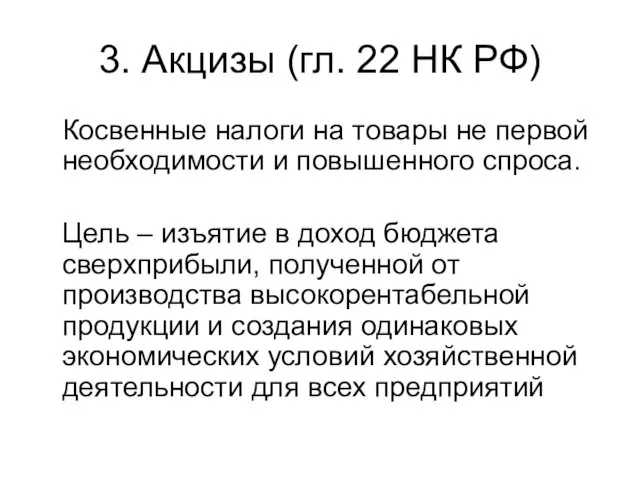

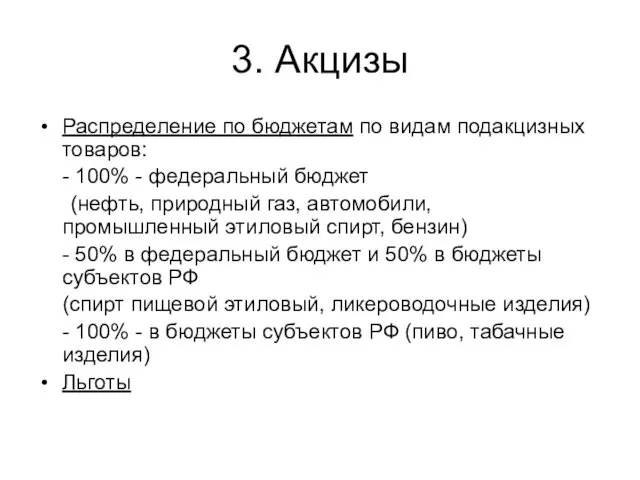

- 31. 3. Акцизы (гл. 22 НК РФ) Косвенные налоги на товары не первой необходимости и повышенного спроса.

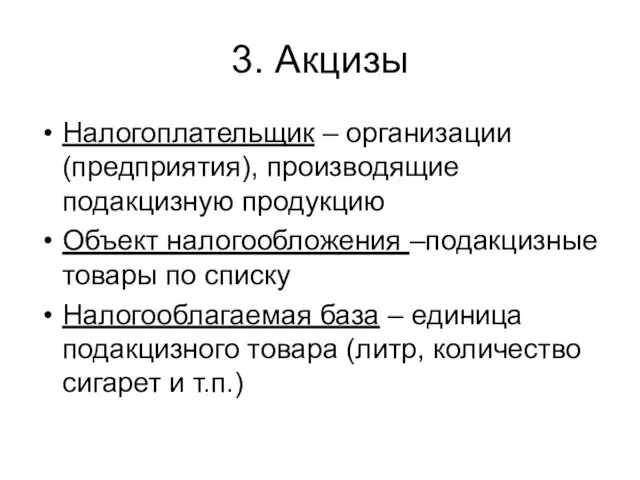

- 32. 3. Акцизы Налогоплательщик – организации (предприятия), производящие подакцизную продукцию Объект налогообложения –подакцизные товары по списку Налогооблагаемая

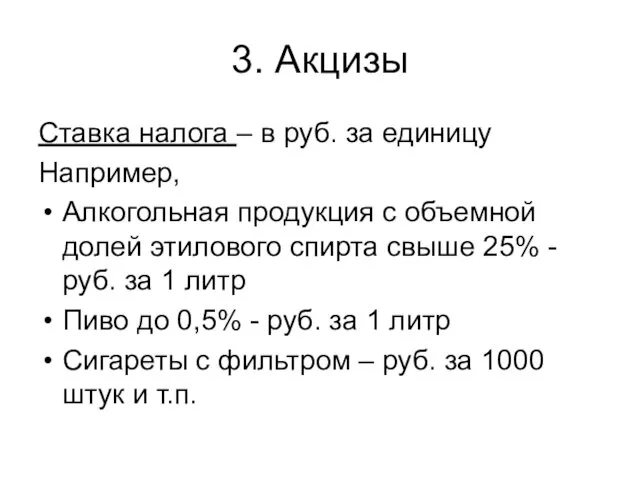

- 33. 3. Акцизы Ставка налога – в руб. за единицу Например, Алкогольная продукция с объемной долей этилового

- 34. 3. Акцизы Распределение по бюджетам по видам подакцизных товаров: - 100% - федеральный бюджет (нефть, природный

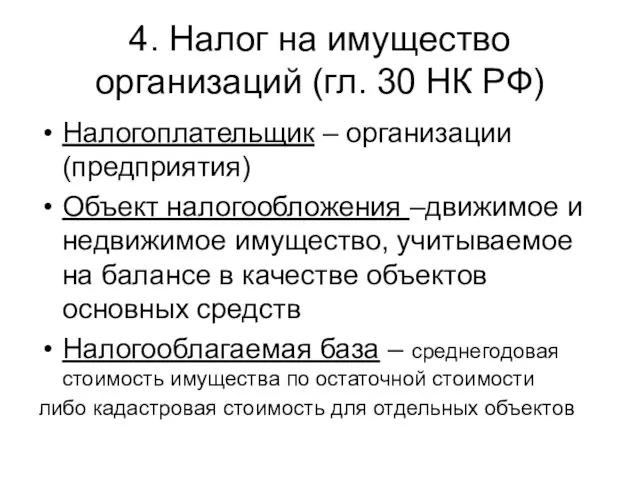

- 35. 4. Налог на имущество организаций (гл. 30 НК РФ) Налогоплательщик – организации (предприятия) Объект налогообложения –движимое

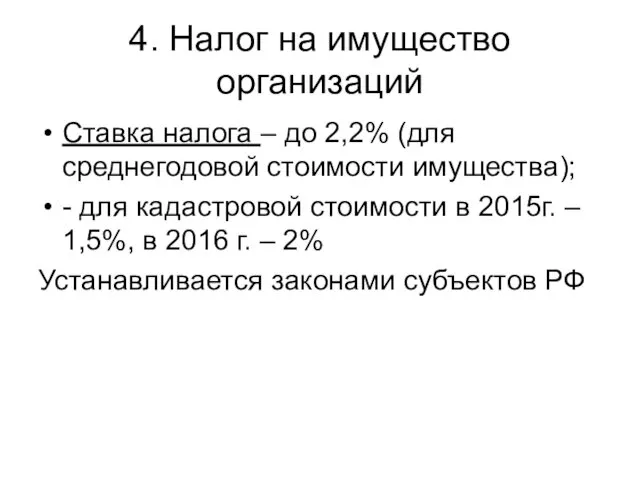

- 36. 4. Налог на имущество организаций Ставка налога – до 2,2% (для среднегодовой стоимости имущества); - для

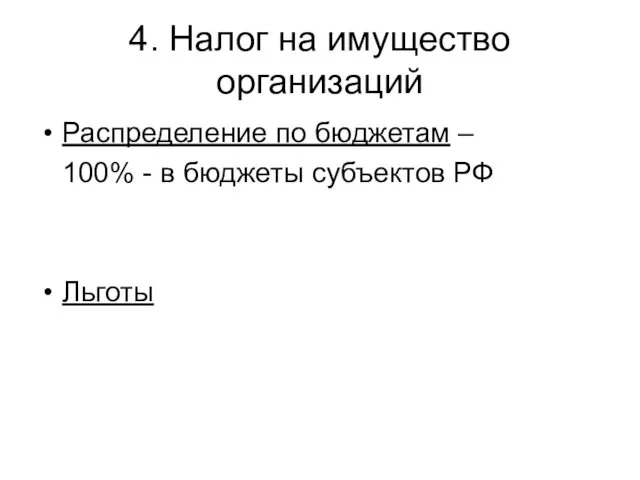

- 37. 4. Налог на имущество организаций Распределение по бюджетам – 100% - в бюджеты субъектов РФ Льготы

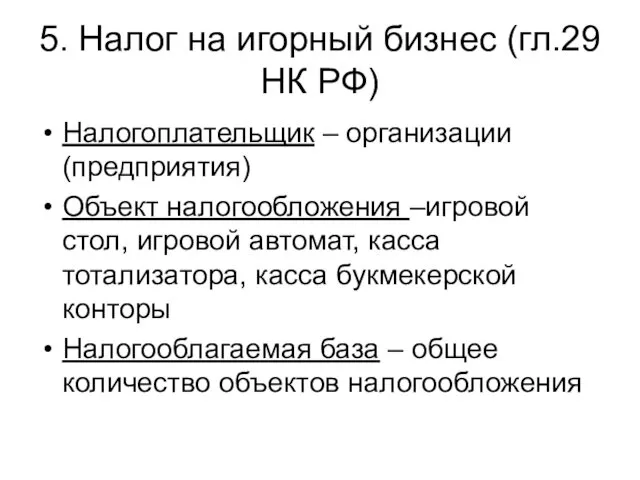

- 38. 5. Налог на игорный бизнес (гл.29 НК РФ) Налогоплательщик – организации (предприятия) Объект налогообложения –игровой стол,

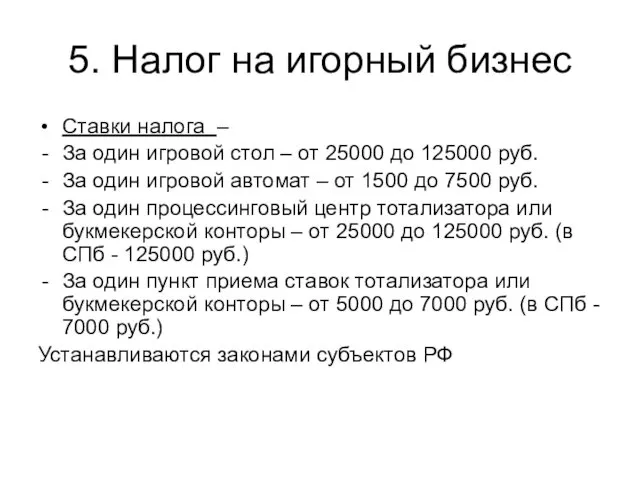

- 39. 5. Налог на игорный бизнес Ставки налога – За один игровой стол – от 25000 до

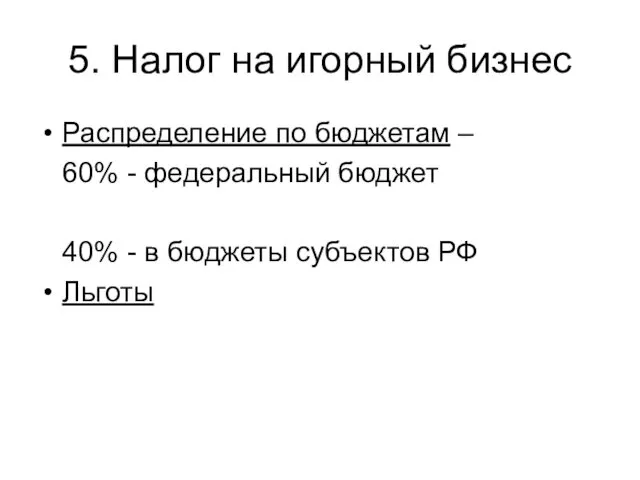

- 40. 5. Налог на игорный бизнес Распределение по бюджетам – 60% - федеральный бюджет 40% - в

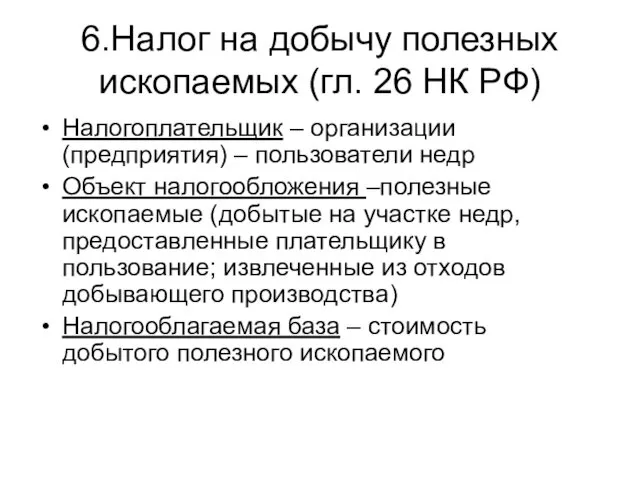

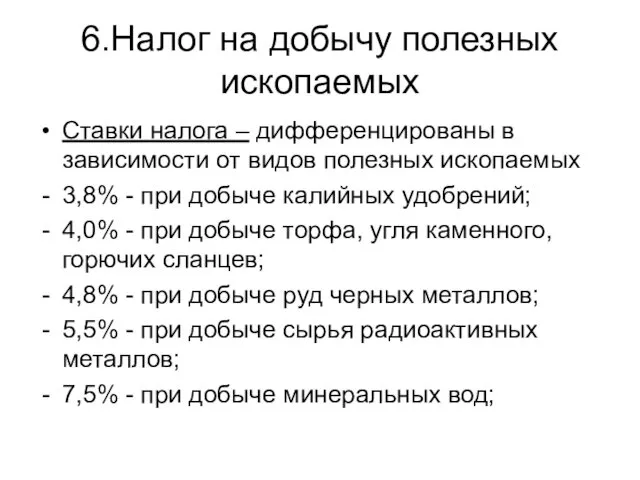

- 41. 6.Налог на добычу полезных ископаемых (гл. 26 НК РФ) Налогоплательщик – организации (предприятия) – пользователи недр

- 42. 6.Налог на добычу полезных ископаемых Ставки налога – дифференцированы в зависимости от видов полезных ископаемых 3,8%

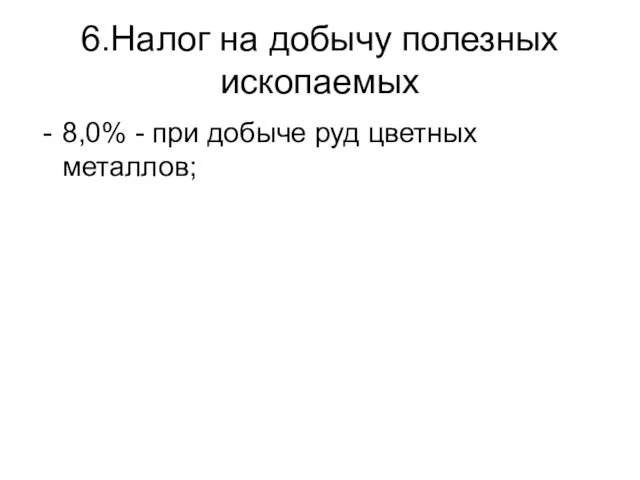

- 43. 6.Налог на добычу полезных ископаемых 8,0% - при добыче руд цветных металлов;

- 44. 6.Налог на добычу полезных ископаемых Распределение по бюджетам – В местные бюджеты по месту нахождения каждого

- 45. Налоги организаций и физических лиц

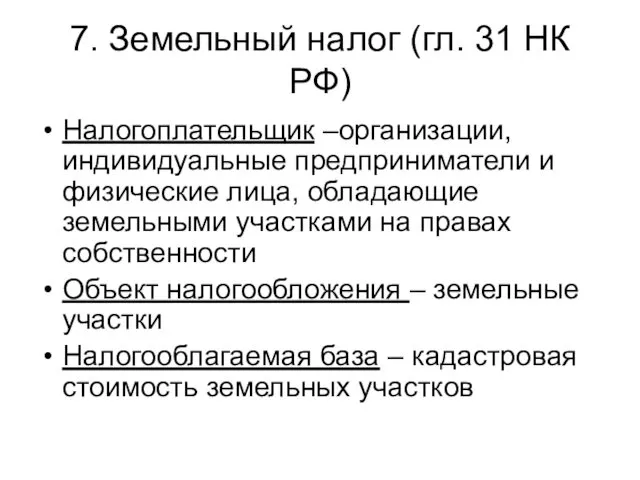

- 46. 7. Земельный налог (гл. 31 НК РФ) Налогоплательщик –организации, индивидуальные предприниматели и физические лица, обладающие земельными

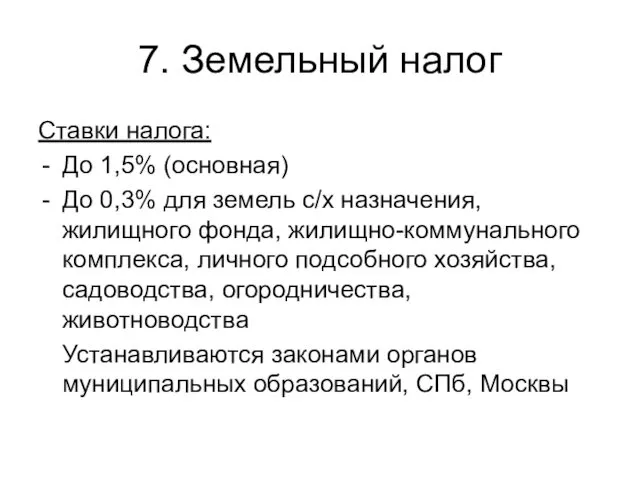

- 47. 7. Земельный налог Ставки налога: До 1,5% (основная) До 0,3% для земель с/х назначения, жилищного фонда,

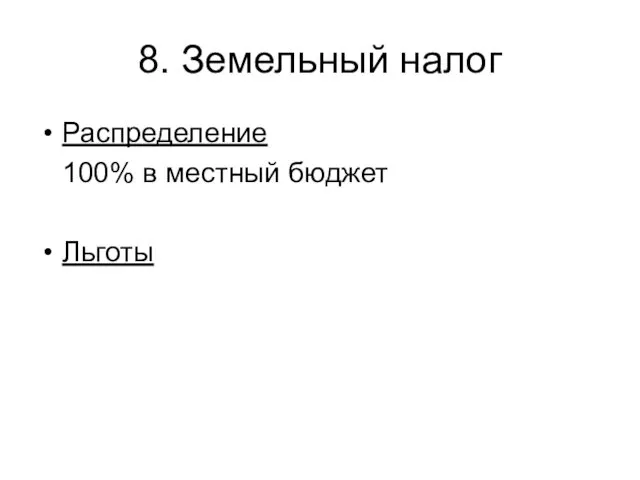

- 48. 8. Земельный налог Распределение 100% в местный бюджет Льготы

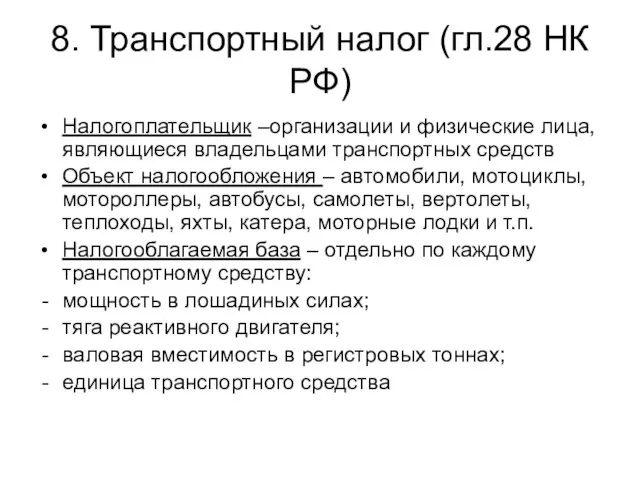

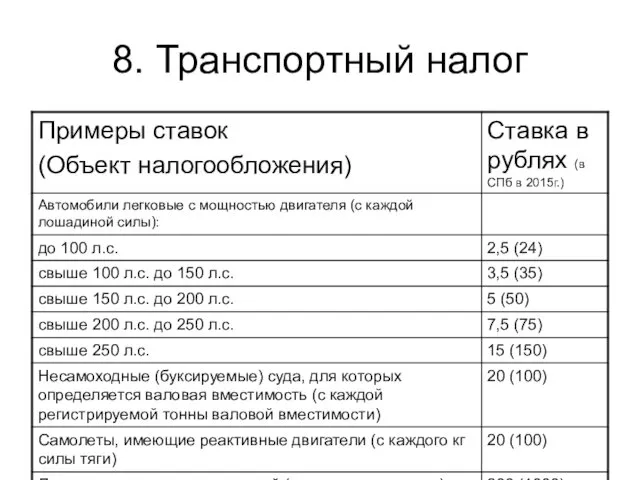

- 49. 8. Транспортный налог (гл.28 НК РФ) Налогоплательщик –организации и физические лица, являющиеся владельцами транспортных средств Объект

- 50. 8. Транспортный налог Налоговые ставки устанавливаются законами субъектов РФ с учетом ставок, определенных в Налоговом кодексе

- 51. 8. Транспортный налог

- 52. 8. Транспортный налог Распределение 100% в бюджет субъектов РФ Льготы

- 53. 9. Водный налог (гл. 25.2 НК РФ) Налогоплательщик –организации и физические лица, осуществляющие водопользование Объект налогообложения

- 54. 9. Водный налог Ставки налога – устанавливаются по бассейнам рек, озер, морей, по экономическим районам дифференцированно

- 55. 10. Государственная пошлина (гл. 25.3 НК РФ) Налогоплательщик –организации и физические лица в случае, если они:

- 56. 10. Государственная пошлина Ставки налога – в рублях в зависимости от вида действия или размера иска

- 57. 11. Сборы за пользование объектами животного мира и объектами водных биологических ресурсов (гл.25.1 НК РФ) Налогоплательщик

- 58. 11. Сборы за пользование объектами животного мира и объектами водных биологических ресурсов Ставки налога – в

- 59. Налоги физических лиц

- 60. 12. Налог на доходы физических лиц (гл. 23 НК РФ) Налогоплательщик – физические лица, являющиеся налоговыми

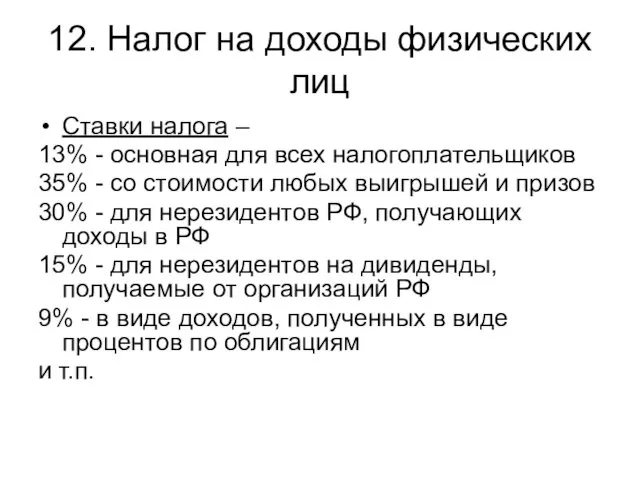

- 61. 12. Налог на доходы физических лиц Ставки налога – 13% - основная для всех налогоплательщиков 35%

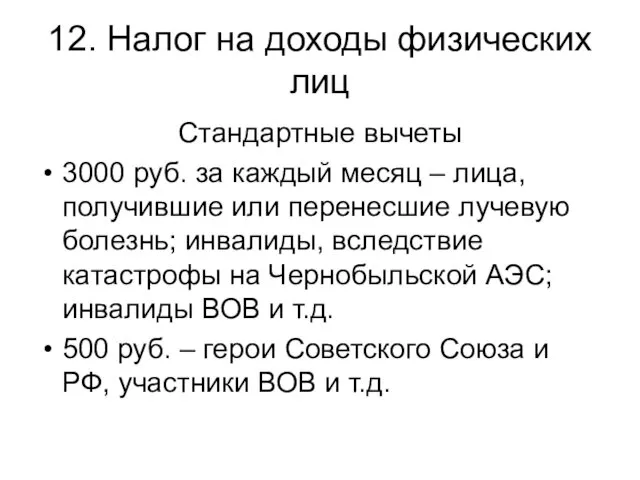

- 62. 12. Налог на доходы физических лиц Налоговым кодексом РФ предусмотрены 4 вида вычетов: Стандартные Социальные Имущественные

- 63. 12. Налог на доходы физических лиц Стандартные вычеты 3000 руб. за каждый месяц – лица, получившие

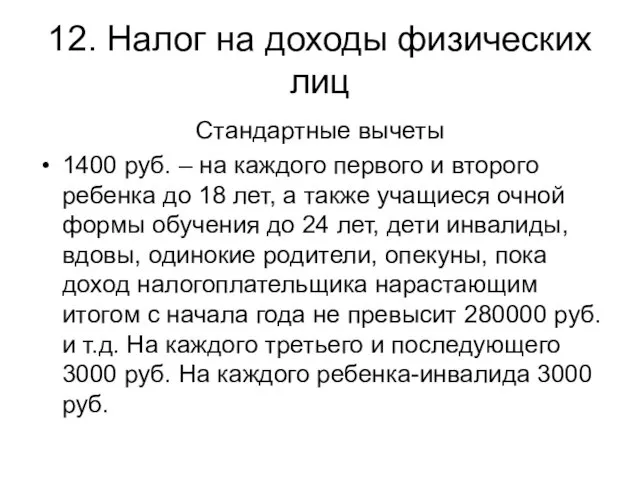

- 64. 12. Налог на доходы физических лиц Стандартные вычеты 1400 руб. – на каждого первого и второго

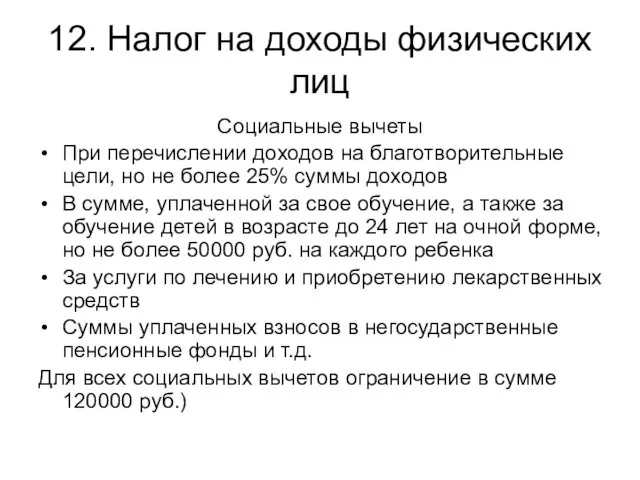

- 65. 12. Налог на доходы физических лиц Социальные вычеты При перечислении доходов на благотворительные цели, но не

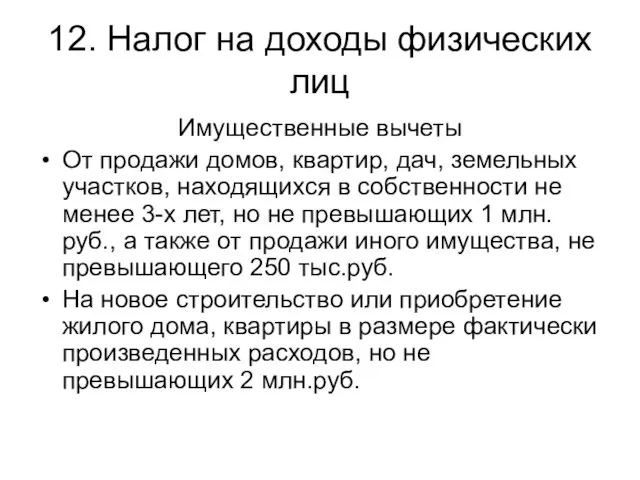

- 66. 12. Налог на доходы физических лиц Имущественные вычеты От продажи домов, квартир, дач, земельных участков, находящихся

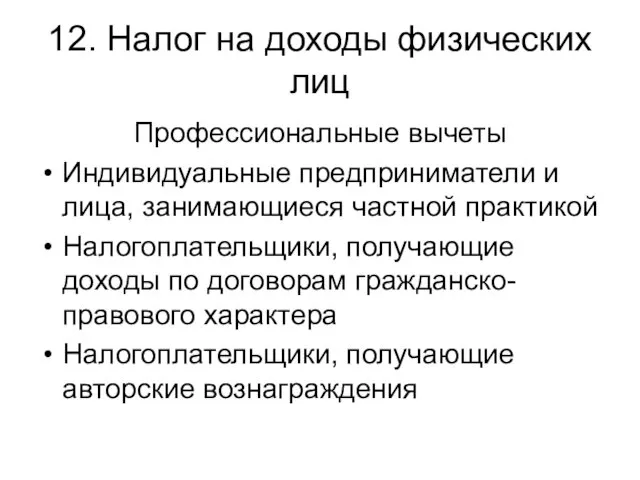

- 67. 12. Налог на доходы физических лиц Профессиональные вычеты Индивидуальные предприниматели и лица, занимающиеся частной практикой Налогоплательщики,

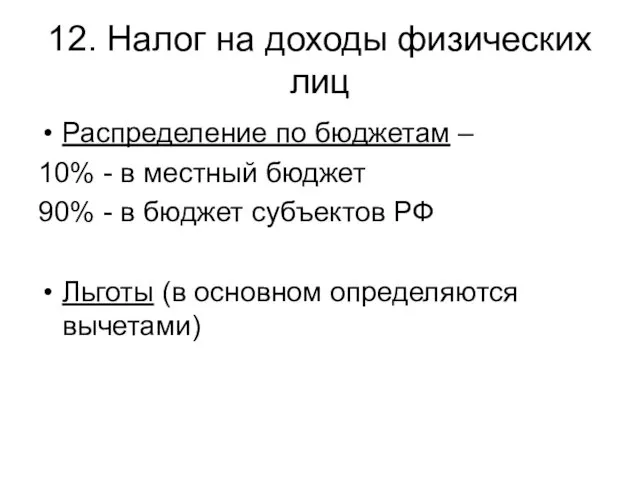

- 68. 12. Налог на доходы физических лиц Распределение по бюджетам – 10% - в местный бюджет 90%

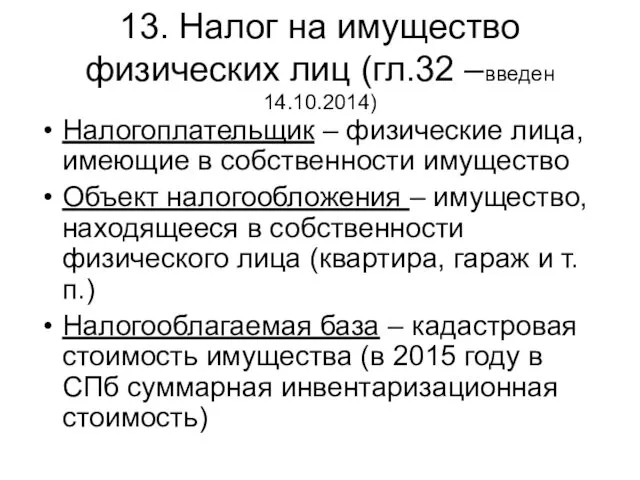

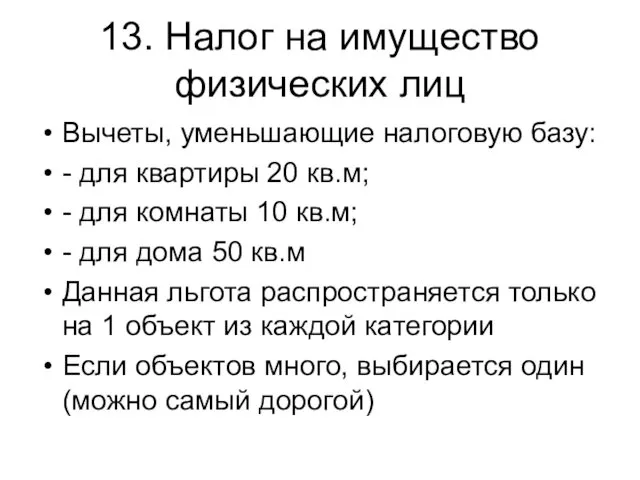

- 69. 13. Налог на имущество физических лиц (гл.32 –введен 14.10.2014) Налогоплательщик – физические лица, имеющие в собственности

- 70. 13. Налог на имущество физических лиц Вычеты, уменьшающие налоговую базу: - для квартиры 20 кв.м; -

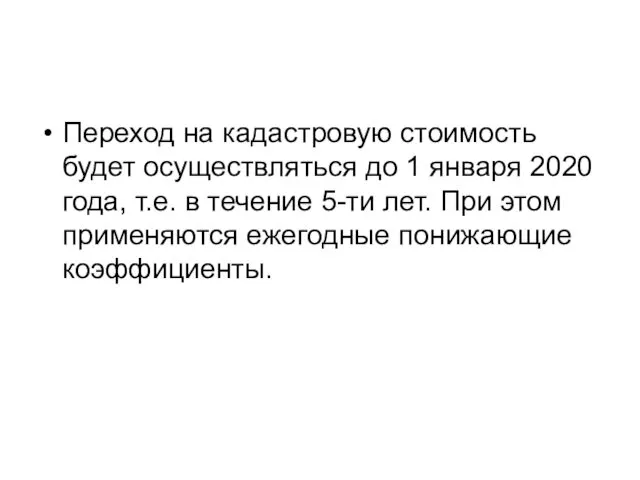

- 71. Переход на кадастровую стоимость будет осуществляться до 1 января 2020 года, т.е. в течение 5-ти лет.

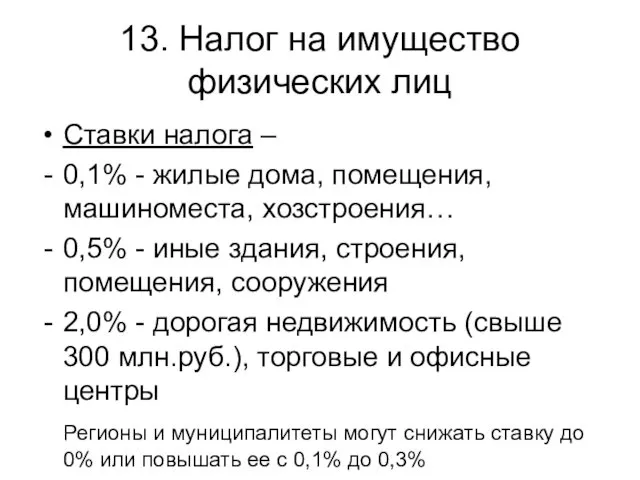

- 72. 13. Налог на имущество физических лиц Ставки налога – 0,1% - жилые дома, помещения, машиноместа, хозстроения…

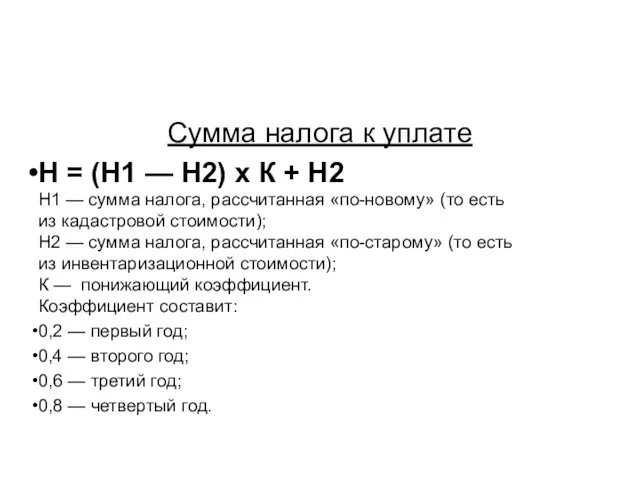

- 73. Сумма налога к уплате Н = (Н1 — Н2) x К + Н2 Н1 — сумма

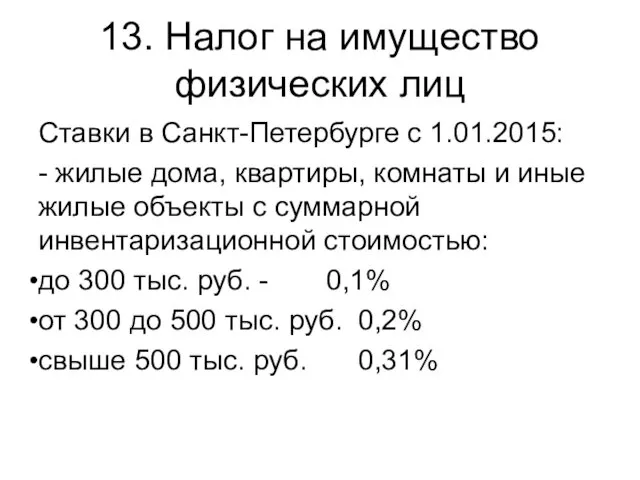

- 74. 13. Налог на имущество физических лиц Ставки в Санкт-Петербурге с 1.01.2015: - жилые дома, квартиры, комнаты

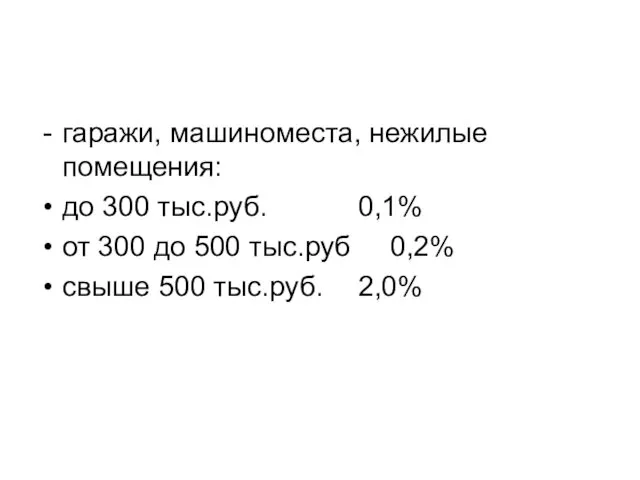

- 75. гаражи, машиноместа, нежилые помещения: до 300 тыс.руб. 0,1% от 300 до 500 тыс.руб 0,2% свыше 500

- 76. 13. Налог на имущество физических лиц Налоговый период – календарный год Распределение – 100% в местный

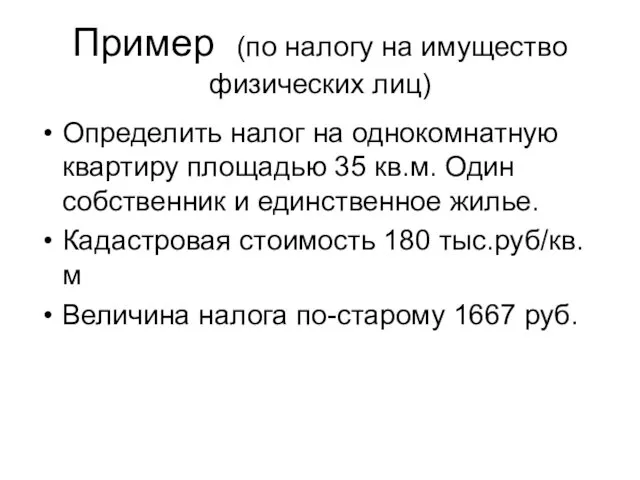

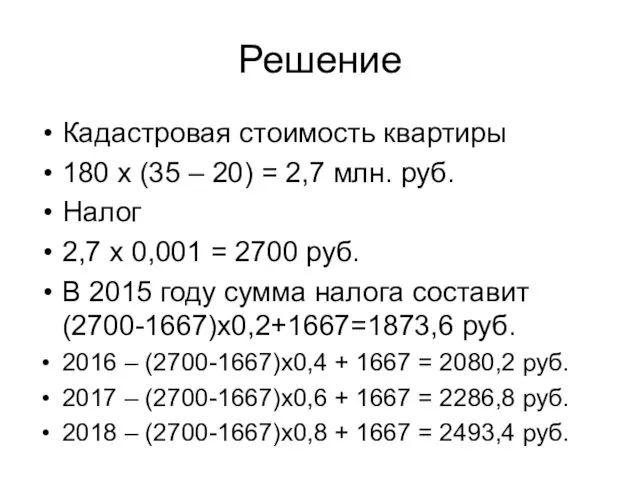

- 77. Пример (по налогу на имущество физических лиц) Определить налог на однокомнатную квартиру площадью 35 кв.м. Один

- 78. Решение Кадастровая стоимость квартиры 180 х (35 – 20) = 2,7 млн. руб. Налог 2,7 х

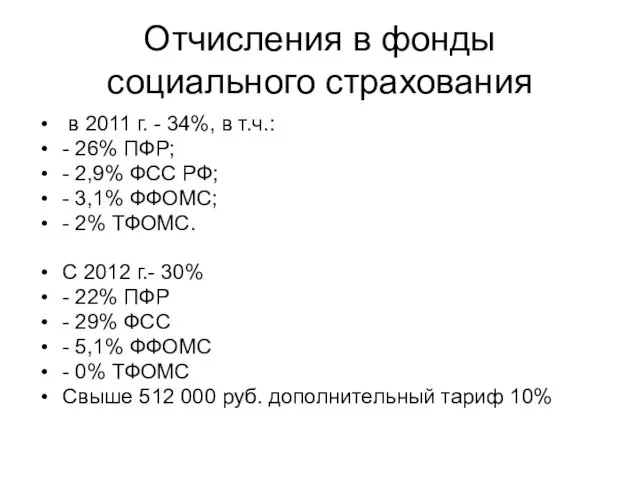

- 79. Отчисления в фонды социального страхования в 2011 г. - 34%, в т.ч.: - 26% ПФР; -

- 80. Отчисления в фонды социального страхования Льгота для организаций, работающих в области информационных технологий В 2011 г.

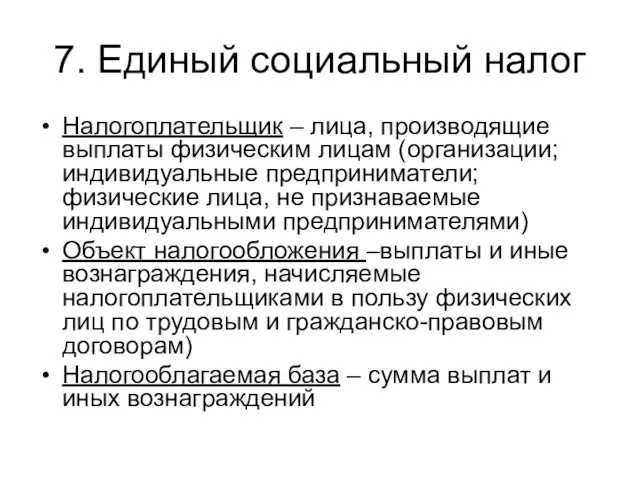

- 81. 7. Единый социальный налог Налогоплательщик – лица, производящие выплаты физическим лицам (организации; индивидуальные предприниматели; физические лица,

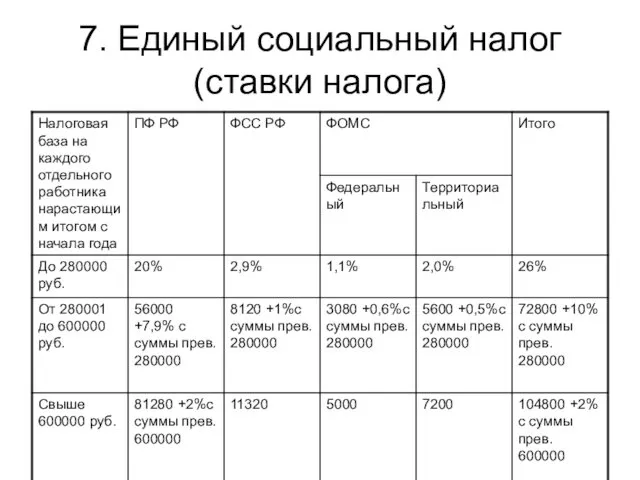

- 82. 7. Единый социальный налог (ставки налога)

- 84. Скачать презентацию

Налоговая система –

совокупность сборов, налогов, пошлин и других платежей, взимаемых в

Налоговая система –

совокупность сборов, налогов, пошлин и других платежей, взимаемых в

Основные элементы налоговой системы

Субъект налогообложения – это налогоплательщик, а именно, лицо,

Основные элементы налоговой системы

Субъект налогообложения – это налогоплательщик, а именно, лицо,

Объект налогообложения – юридический факт, который обуславливает обязанность субъекта заплатить налог

Прибыль

Стоимость

Объект налогообложения – юридический факт, который обуславливает обязанность субъекта заплатить налог

Прибыль

Стоимость

Предмет налогообложения –

реальные вещи (земля, машина и т.п.) и нематериальные блага

Предмет налогообложения –

реальные вещи (земля, машина и т.п.) и нематериальные блага

Налогооблагаемая база – количественное выражение объекта налогообложения в различных единицах (руб.,

Налогооблагаемая база – количественное выражение объекта налогообложения в различных единицах (руб.,

Ставка налога –

размер налога на единицу налогооблагаемой базы

От способа определения

Ставка налога –

размер налога на единицу налогооблагаемой базы

От способа определения

2. От степени изменяемости

Общая ставка (НДС – 18%)

Дифференцированная (пониженная, нулевая, повышенная)

2. От степени изменяемости

Общая ставка (НДС – 18%)

Дифференцированная (пониженная, нулевая, повышенная)

3. От изменения налоговой базы

Равные (для каждого налогоплательщика применяются равные суммы

3. От изменения налоговой базы

Равные (для каждого налогоплательщика применяются равные суммы

Льготы по налогу –

Частичное или полное освобождение физических и юридических

Льготы по налогу –

Частичное или полное освобождение физических и юридических

Порядок распределения

средств от налогов между бюджетами разного уровня

Порядок распределения

средств от налогов между бюджетами разного уровня

Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков

Права и обязанности налоговых органов

Права и обязанности налоговых органов

Виды налогов

Федеральные налоги

Региональные налоги

Местные налоги

Виды налогов

Федеральные налоги

Региональные налоги

Местные налоги

Федеральные налоги

Налог на добавленную стоимость

Акцизы на отдельные виды товаров (услуг) и

Федеральные налоги

Налог на добавленную стоимость

Акцизы на отдельные виды товаров (услуг) и

Федеральные налоги

Водный налог

Сборы за пользование объектами животного мира и за пользование

Федеральные налоги

Водный налог

Сборы за пользование объектами животного мира и за пользование

Региональные налоги

Налог на имущество организаций

Транспортный налог

Налог на игорный бизнес

Региональные налоги

Налог на имущество организаций

Транспортный налог

Налог на игорный бизнес

Местные налоги

Налог на имущество физических лиц

Земельный налог

Местные налоги

Налог на имущество физических лиц

Земельный налог

Специальные налоговые режимы

Единый сельскохозяйственный налог

Упрощенная система налогообложения

Единый налог на вмененный доход

Система

Специальные налоговые режимы

Единый сельскохозяйственный налог

Упрощенная система налогообложения

Единый налог на вмененный доход

Система

Лицензионные сборы

- обязательные взносы за выдачу разрешений (лицензий) или предоставление определенных

Лицензионные сборы

- обязательные взносы за выдачу разрешений (лицензий) или предоставление определенных

Неналоговые платежи

Например, за загрязнение окружающей среды

Неналоговые платежи

Например, за загрязнение окружающей среды

Федеральный бюджет формируется за счет:

НДС – 48%

Акцизы – 33%

Налог на прибыль

Федеральный бюджет формируется за счет:

НДС – 48%

Акцизы – 33%

Налог на прибыль

Региональный и местные бюджеты формируются за счет:

НДС – 19%

Налог на доходы

Региональный и местные бюджеты формируются за счет:

НДС – 19%

Налог на доходы

Виды налогов (в зависимости от налогоплательщика)

Налоги организаций

Налоги организаций и физических лиц

Налоги

Виды налогов (в зависимости от налогоплательщика)

Налоги организаций

Налоги организаций и физических лиц

Налоги

Налоги организаций

Налоги организаций

1. Налог на прибыль (25 гл. НК РФ)

Налогоплательщик – российские организации

1. Налог на прибыль (25 гл. НК РФ)

Налогоплательщик – российские организации

1. Налог на прибыль

Распределение по бюджетам –

2% - федеральный бюджет

18%

1. Налог на прибыль

Распределение по бюджетам –

2% - федеральный бюджет

18%

2. Налог на добавленную стоимость (21 гл. НК РФ)

Налогоплательщик – организации

2. Налог на добавленную стоимость (21 гл. НК РФ)

Налогоплательщик – организации

2. Налог на добавленную стоимость

Ставка налога –18% (основная).

10% - для

2. Налог на добавленную стоимость

Ставка налога –18% (основная).

10% - для

2. Налог на добавленную стоимость

Распределение по бюджетам –

85% - федеральный

2. Налог на добавленную стоимость

Распределение по бюджетам –

85% - федеральный

3. Акцизы (гл. 22 НК РФ)

Косвенные налоги на товары не первой

3. Акцизы (гл. 22 НК РФ)

Косвенные налоги на товары не первой

3. Акцизы

Налогоплательщик – организации (предприятия), производящие подакцизную продукцию

Объект налогообложения –подакцизные товары

3. Акцизы

Налогоплательщик – организации (предприятия), производящие подакцизную продукцию

Объект налогообложения –подакцизные товары

3. Акцизы

Ставка налога – в руб. за единицу

Например,

Алкогольная продукция с

3. Акцизы

Ставка налога – в руб. за единицу

Например,

Алкогольная продукция с

3. Акцизы

Распределение по бюджетам по видам подакцизных товаров:

- 100% -

3. Акцизы

Распределение по бюджетам по видам подакцизных товаров:

- 100% -

4. Налог на имущество организаций (гл. 30 НК РФ)

Налогоплательщик – организации

4. Налог на имущество организаций (гл. 30 НК РФ)

Налогоплательщик – организации

4. Налог на имущество организаций

Ставка налога – до 2,2% (для среднегодовой

4. Налог на имущество организаций

Ставка налога – до 2,2% (для среднегодовой

4. Налог на имущество организаций

Распределение по бюджетам –

100% - в

4. Налог на имущество организаций

Распределение по бюджетам –

100% - в

5. Налог на игорный бизнес (гл.29 НК РФ)

Налогоплательщик – организации (предприятия)

5. Налог на игорный бизнес (гл.29 НК РФ)

Налогоплательщик – организации (предприятия)

5. Налог на игорный бизнес

Ставки налога –

За один игровой стол –

5. Налог на игорный бизнес

Ставки налога –

За один игровой стол –

5. Налог на игорный бизнес

Распределение по бюджетам –

60% - федеральный

5. Налог на игорный бизнес

Распределение по бюджетам –

60% - федеральный

6.Налог на добычу полезных ископаемых (гл. 26 НК РФ)

Налогоплательщик – организации

6.Налог на добычу полезных ископаемых (гл. 26 НК РФ)

Налогоплательщик – организации

6.Налог на добычу полезных ископаемых

Ставки налога – дифференцированы в зависимости от

6.Налог на добычу полезных ископаемых

Ставки налога – дифференцированы в зависимости от

6.Налог на добычу полезных ископаемых

8,0% - при добыче руд цветных металлов;

6.Налог на добычу полезных ископаемых

8,0% - при добыче руд цветных металлов;

6.Налог на добычу полезных ископаемых

Распределение по бюджетам –

В местные бюджеты

6.Налог на добычу полезных ископаемых

Распределение по бюджетам –

В местные бюджеты

Налоги организаций и физических лиц

Налоги организаций и физических лиц

7. Земельный налог (гл. 31 НК РФ)

Налогоплательщик –организации, индивидуальные предприниматели и

7. Земельный налог (гл. 31 НК РФ)

Налогоплательщик –организации, индивидуальные предприниматели и

7. Земельный налог

Ставки налога:

До 1,5% (основная)

До 0,3% для земель с/х назначения,

7. Земельный налог

Ставки налога:

До 1,5% (основная)

До 0,3% для земель с/х назначения,

8. Земельный налог

Распределение

100% в местный бюджет

Льготы

8. Земельный налог

Распределение

100% в местный бюджет

Льготы

8. Транспортный налог (гл.28 НК РФ)

Налогоплательщик –организации и физические лица, являющиеся

8. Транспортный налог (гл.28 НК РФ)

Налогоплательщик –организации и физические лица, являющиеся

8. Транспортный налог

Налоговые ставки устанавливаются законами субъектов РФ с учетом ставок,

8. Транспортный налог

Налоговые ставки устанавливаются законами субъектов РФ с учетом ставок,

8. Транспортный налог

8. Транспортный налог

8. Транспортный налог

Распределение

100% в бюджет субъектов РФ

Льготы

8. Транспортный налог

Распределение

100% в бюджет субъектов РФ

Льготы

9. Водный налог (гл. 25.2 НК РФ)

Налогоплательщик –организации и физические лица,

9. Водный налог (гл. 25.2 НК РФ)

Налогоплательщик –организации и физические лица,

9. Водный налог

Ставки налога – устанавливаются по бассейнам рек, озер, морей,

9. Водный налог

Ставки налога – устанавливаются по бассейнам рек, озер, морей,

10. Государственная пошлина (гл. 25.3 НК РФ)

Налогоплательщик –организации и физические лица

10. Государственная пошлина (гл. 25.3 НК РФ)

Налогоплательщик –организации и физические лица

10. Государственная пошлина

Ставки налога – в рублях в зависимости от вида

10. Государственная пошлина

Ставки налога – в рублях в зависимости от вида

11. Сборы за пользование объектами животного мира и объектами водных биологических

11. Сборы за пользование объектами животного мира и объектами водных биологических

11. Сборы за пользование объектами животного мира и объектами водных биологических

11. Сборы за пользование объектами животного мира и объектами водных биологических

Налоги физических лиц

Налоги физических лиц

12. Налог на доходы физических лиц (гл. 23 НК РФ)

Налогоплательщик –

12. Налог на доходы физических лиц (гл. 23 НК РФ)

Налогоплательщик –

12. Налог на доходы физических лиц

Ставки налога –

13% - основная

12. Налог на доходы физических лиц

Ставки налога –

13% - основная

12. Налог на доходы физических лиц

Налоговым кодексом РФ предусмотрены 4 вида

12. Налог на доходы физических лиц

Налоговым кодексом РФ предусмотрены 4 вида

12. Налог на доходы физических лиц

Стандартные вычеты

3000 руб. за каждый месяц

12. Налог на доходы физических лиц

Стандартные вычеты

3000 руб. за каждый месяц

12. Налог на доходы физических лиц

Стандартные вычеты

1400 руб. – на каждого

12. Налог на доходы физических лиц

Стандартные вычеты

1400 руб. – на каждого

12. Налог на доходы физических лиц

Социальные вычеты

При перечислении доходов на благотворительные

12. Налог на доходы физических лиц

Социальные вычеты

При перечислении доходов на благотворительные

12. Налог на доходы физических лиц

Имущественные вычеты

От продажи домов, квартир, дач,

12. Налог на доходы физических лиц

Имущественные вычеты

От продажи домов, квартир, дач,

12. Налог на доходы физических лиц

Профессиональные вычеты

Индивидуальные предприниматели и лица, занимающиеся

12. Налог на доходы физических лиц

Профессиональные вычеты

Индивидуальные предприниматели и лица, занимающиеся

12. Налог на доходы физических лиц

Распределение по бюджетам –

10% - в

12. Налог на доходы физических лиц

Распределение по бюджетам –

10% - в

13. Налог на имущество физических лиц (гл.32 –введен 14.10.2014)

Налогоплательщик – физические

13. Налог на имущество физических лиц (гл.32 –введен 14.10.2014)

Налогоплательщик – физические

13. Налог на имущество физических лиц

Вычеты, уменьшающие налоговую базу:

- для квартиры

13. Налог на имущество физических лиц

Вычеты, уменьшающие налоговую базу:

- для квартиры

Переход на кадастровую стоимость будет осуществляться до 1 января 2020 года,

Переход на кадастровую стоимость будет осуществляться до 1 января 2020 года,

13. Налог на имущество физических лиц

Ставки налога –

0,1% - жилые дома,

13. Налог на имущество физических лиц

Ставки налога –

0,1% - жилые дома,

Сумма налога к уплате

Н = (Н1 — Н2) x К + Н2

Н1 — сумма налога,

Сумма налога к уплате

Н = (Н1 — Н2) x К + Н2

Н1 — сумма налога,

13. Налог на имущество физических лиц

Ставки в Санкт-Петербурге с 1.01.2015:

- жилые

13. Налог на имущество физических лиц

Ставки в Санкт-Петербурге с 1.01.2015:

- жилые

гаражи, машиноместа, нежилые помещения:

до 300 тыс.руб. 0,1%

от 300 до 500 тыс.руб 0,2%

свыше 500

гаражи, машиноместа, нежилые помещения:

до 300 тыс.руб. 0,1%

от 300 до 500 тыс.руб 0,2%

свыше 500

13. Налог на имущество физических лиц

Налоговый период – календарный год

Распределение –

13. Налог на имущество физических лиц

Налоговый период – календарный год

Распределение –

Пример (по налогу на имущество физических лиц)

Определить налог на однокомнатную квартиру

Пример (по налогу на имущество физических лиц)

Определить налог на однокомнатную квартиру

Решение

Кадастровая стоимость квартиры

180 х (35 – 20) = 2,7 млн. руб.

Налог

2,7

Решение

Кадастровая стоимость квартиры

180 х (35 – 20) = 2,7 млн. руб.

Налог

2,7

Отчисления в фонды социального страхования

в 2011 г. - 34%, в

Отчисления в фонды социального страхования

в 2011 г. - 34%, в

Отчисления в фонды социального страхования

Льгота для организаций, работающих в области информационных

Отчисления в фонды социального страхования

Льгота для организаций, работающих в области информационных

7. Единый социальный налог

Налогоплательщик – лица, производящие выплаты физическим лицам (организации;

7. Единый социальный налог

Налогоплательщик – лица, производящие выплаты физическим лицам (организации;

7. Единый социальный налог (ставки налога)

7. Единый социальный налог (ставки налога)

Презентации к курсу Химия и питание

Презентации к курсу Химия и питание Виды литья. Оборудование, инструмент и вспомогательные материалы, применяемые для литья. (Лекция 7.1)

Виды литья. Оборудование, инструмент и вспомогательные материалы, применяемые для литья. (Лекция 7.1) ВА_Лекц_1

ВА_Лекц_1 Система принципов дидактики

Система принципов дидактики Легкоатлеты России

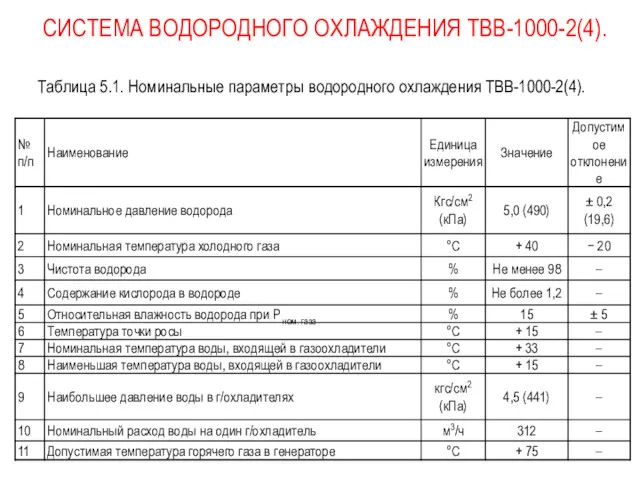

Легкоатлеты России Системы газового охлаждения ТВВ-1000-2(4)

Системы газового охлаждения ТВВ-1000-2(4) Электронный букварь. Учимся читать

Электронный букварь. Учимся читать Игра-презентация Дифференциация б-п

Игра-презентация Дифференциация б-п Злой волшебник табак

Злой волшебник табак Древняя Индия

Древняя Индия Стабилизаторы (2)

Стабилизаторы (2) ДИКАЯ ПРИРОДА РОССИИ

ДИКАЯ ПРИРОДА РОССИИ Наследственные болезни

Наследственные болезни Мой край родной - Башкортостан

Мой край родной - Башкортостан Правоохранительные органы

Правоохранительные органы Экологиялық білім, тарбие және мәдениеттілік негіздерін қалыптастыру

Экологиялық білім, тарбие және мәдениеттілік негіздерін қалыптастыру Розкол в українській православній церкві та шляхи його подолання (11 клас)

Розкол в українській православній церкві та шляхи його подолання (11 клас) Святые места Ростовской области как фактор развития туризма

Святые места Ростовской области как фактор развития туризма Игра 100 к 1

Игра 100 к 1 Модель обучения в ОАО МЦТ

Модель обучения в ОАО МЦТ Кроссворд ,,Метро” Николай Носов

Кроссворд ,,Метро” Николай Носов Тульский кремль в историческом центре Тулы

Тульский кремль в историческом центре Тулы Повышение качества знаний учащихся через развитие познавательного интереса на уроках математики.

Повышение качества знаний учащихся через развитие познавательного интереса на уроках математики. Презентация Жемчужина Каспия.

Презентация Жемчужина Каспия. Ткачество Диск

Ткачество Диск Музейно-этнографическая деятельность ДОУ, как средство социализации ребенка-дошкольника в современном мире

Музейно-этнографическая деятельность ДОУ, как средство социализации ребенка-дошкольника в современном мире Заболевания органов дыхания у детей

Заболевания органов дыхания у детей Барокко – стиль архитектурного искусства

Барокко – стиль архитектурного искусства