- Налоговая тайна

Содержание

- 2. Федеральный закон №149 от 27.07.2006 г. “Об информации, информационных технологиях и о защите информации” Информация -

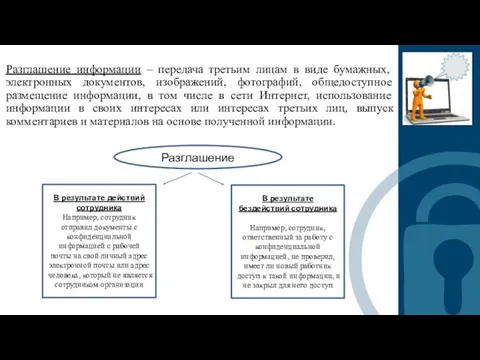

- 3. Разглашение информации – передача третьим лицам в виде бумажных, электронных документов, изображений, фотографий, общедоступное размещение информации,

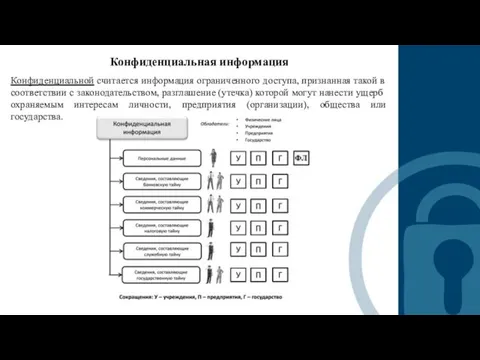

- 4. Конфиденциальной считается информация ограниченного доступа, признанная такой в соответствии с законодательством, разглашение (утечка) которой могут нанести

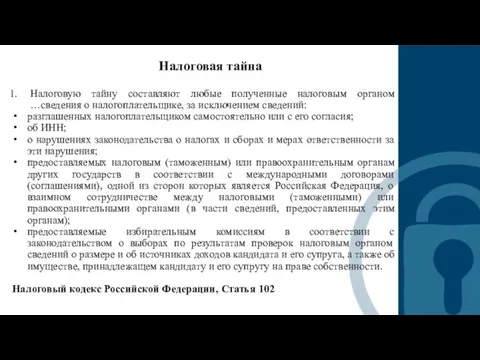

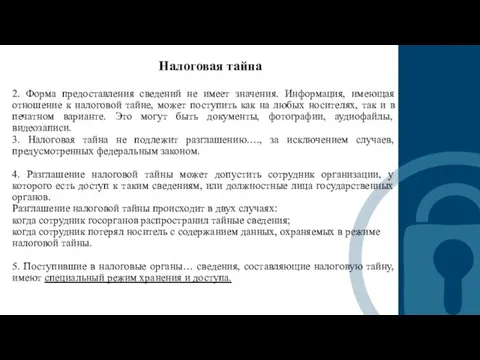

- 5. Налоговую тайну составляют любые полученные налоговым органом …сведения о налогоплательщике, за исключением сведений: разглашенных налогоплательщиком самостоятельно

- 6. 2. Форма предоставления сведений не имеет значения. Информация, имеющая отношение к налоговой тайне, может поступить как

- 7. Обращение сведений, составляющих налоговую тайну

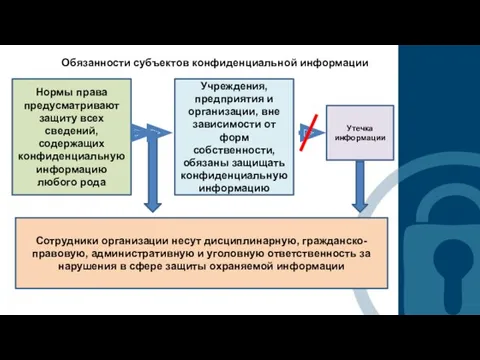

- 8. Обязанности субъектов конфиденциальной информации Нормы права предусматривают защиту всех сведений, содержащих конфиденциальную информацию любого рода Учреждения,

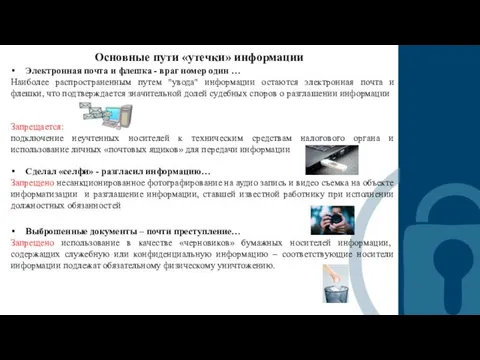

- 9. Электронная почта и флешка - враг номер один … Наиболее распространенным путем "увода" информации остаются электронная

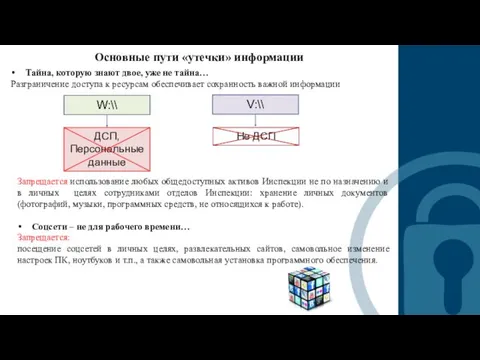

- 10. Основные пути «утечки» информации Тайна, которую знают двое, уже не тайна… Разграничение доступа к ресурсам обеспечивает

- 11. Запрещается сотрудникам, работающим с налоговой тайной: Использовать сведения, составляющие налоговую тайну, в публикациях, открытых документах, докладах

- 12. Ответственность за нарушения в сфере защиты информации За разглашение налоговой тайны предусматривается: административная ответственность материальная ответственность

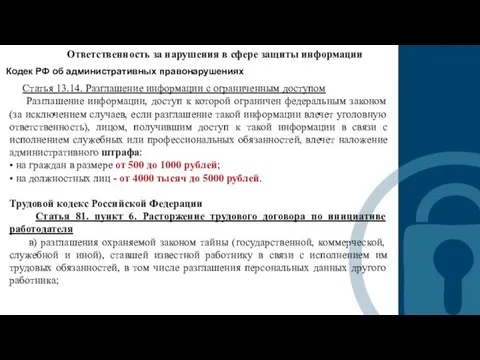

- 13. Ответственность за нарушения в сфере защиты информации Кодек РФ об административных правонарушениях Статья 13.14. Разглашение информации

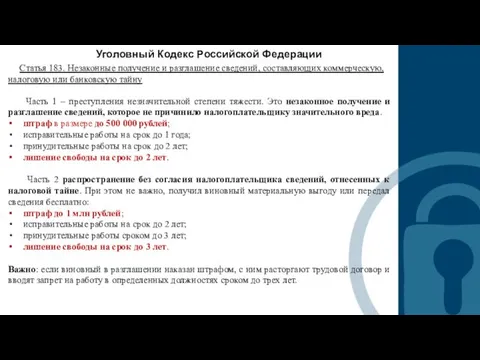

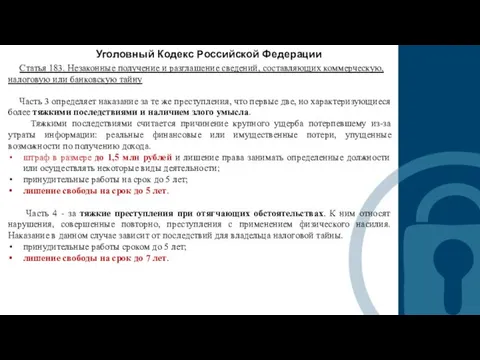

- 14. Уголовный Кодекс Российской Федерации Статья 183. Незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую

- 15. Уголовный Кодекс Российской Федерации Статья 183. Незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую

- 16. Уголовный Кодекс Российской Федерации Помимо наказания непосредственно за разглашение налоговой тайны, сотрудники госорганов могут быть привлечены

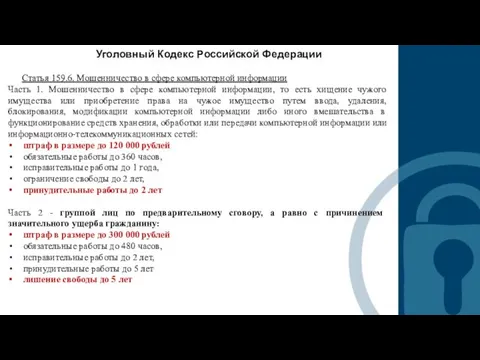

- 17. Уголовный Кодекс Российской Федерации Статья 159.6. Мошенничество в сфере компьютерной информации Часть 1. Мошенничество в сфере

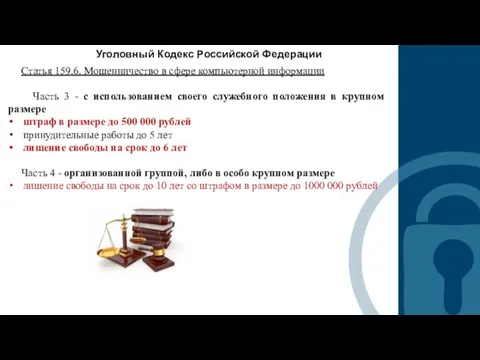

- 18. Уголовный Кодекс Российской Федерации Статья 159.6. Мошенничество в сфере компьютерной информации Часть 3 - с использованием

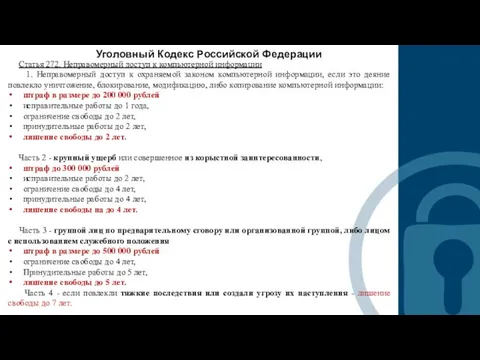

- 19. Уголовный Кодекс Российской Федерации Статья 272. Неправомерный доступ к компьютерной информации 1. Неправомерный доступ к охраняемой

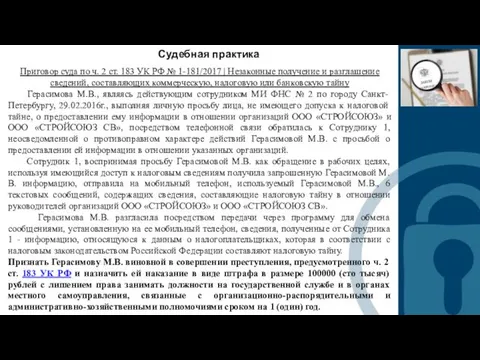

- 20. Судебная практика Приговор суда по ч. 2 ст. 183 УК РФ № 1-181/2017 | Незаконные получение

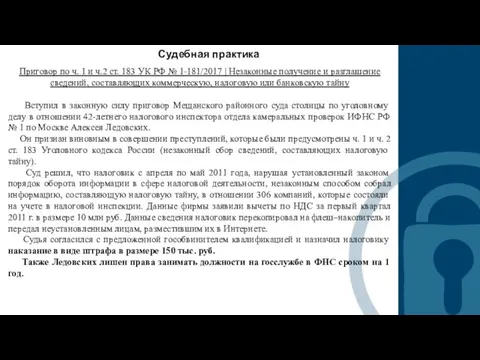

- 21. Судебная практика Приговор по ч. 1 и ч.2 ст. 183 УК РФ № 1-181/2017 | Незаконные

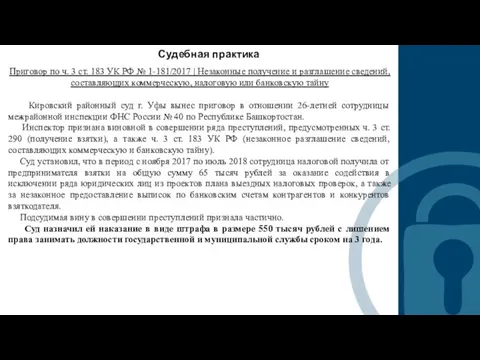

- 22. Судебная практика Приговор по ч. 3 ст. 183 УК РФ № 1-181/2017 | Незаконные получение и

- 24. Скачать презентацию

Федеральный закон №149 от 27.07.2006 г. “Об информации,

информационных технологиях и о

Федеральный закон №149 от 27.07.2006 г. “Об информации, информационных технологиях и о

Разглашение информации – передача третьим лицам в виде бумажных, электронных документов,

Разглашение информации – передача третьим лицам в виде бумажных, электронных документов,

Конфиденциальной считается информация ограниченного доступа, признанная такой в соответствии с законодательством,

Конфиденциальной считается информация ограниченного доступа, признанная такой в соответствии с законодательством,

Налоговую тайну составляют любые полученные налоговым органом …сведения о налогоплательщике, за

2. Форма предоставления сведений не имеет значения. Информация, имеющая отношение к

2. Форма предоставления сведений не имеет значения. Информация, имеющая отношение к

Обращение сведений, составляющих налоговую тайну

Обращение сведений, составляющих налоговую тайну

Обязанности субъектов конфиденциальной информации

Нормы права предусматривают защиту всех сведений, содержащих конфиденциальную

Обязанности субъектов конфиденциальной информации

Нормы права предусматривают защиту всех сведений, содержащих конфиденциальную

Электронная почта и флешка - враг номер один …

Наиболее распространенным путем

Электронная почта и флешка - враг номер один …

Наиболее распространенным путем

Основные пути «утечки» информации

Тайна, которую знают двое, уже не тайна…

Разграничение доступа

Основные пути «утечки» информации

Тайна, которую знают двое, уже не тайна…

Разграничение доступа

Запрещается сотрудникам, работающим с налоговой тайной:

Использовать сведения, составляющие налоговую тайну, в

Запрещается сотрудникам, работающим с налоговой тайной:

Использовать сведения, составляющие налоговую тайну, в

Ответственность за нарушения в сфере защиты информации

За разглашение налоговой тайны

Ответственность за нарушения в сфере защиты информации

За разглашение налоговой тайны

Ответственность за нарушения в сфере защиты информации

Кодек РФ об административных

Ответственность за нарушения в сфере защиты информации

Кодек РФ об административных

Уголовный Кодекс Российской Федерации

Статья 183. Незаконные получение и разглашение сведений,

Уголовный Кодекс Российской Федерации

Статья 183. Незаконные получение и разглашение сведений,

Уголовный Кодекс Российской Федерации

Статья 183. Незаконные получение и разглашение сведений,

Уголовный Кодекс Российской Федерации

Статья 183. Незаконные получение и разглашение сведений,

Уголовный Кодекс Российской Федерации

Помимо наказания непосредственно за разглашение налоговой

Уголовный Кодекс Российской Федерации

Помимо наказания непосредственно за разглашение налоговой

Уголовный Кодекс Российской Федерации

Статья 159.6. Мошенничество в сфере компьютерной

Уголовный Кодекс Российской Федерации

Статья 159.6. Мошенничество в сфере компьютерной

Уголовный Кодекс Российской Федерации

Статья 159.6. Мошенничество в сфере компьютерной информации

Уголовный Кодекс Российской Федерации

Статья 159.6. Мошенничество в сфере компьютерной информации

Уголовный Кодекс Российской Федерации

Статья 272. Неправомерный доступ к компьютерной информации

Уголовный Кодекс Российской Федерации

Статья 272. Неправомерный доступ к компьютерной информации

Судебная практика

Приговор суда по ч. 2 ст. 183 УК РФ

Судебная практика

Приговор суда по ч. 2 ст. 183 УК РФ

Судебная практика

Приговор по ч. 1 и ч.2 ст. 183 УК

Судебная практика

Приговор по ч. 1 и ч.2 ст. 183 УК

Судебная практика

Приговор по ч. 3 ст. 183 УК РФ №

Судебная практика

Приговор по ч. 3 ст. 183 УК РФ №

Теории мотивации

Теории мотивации Визитка для участника интернет-проекта Путешествие в мир химии

Визитка для участника интернет-проекта Путешествие в мир химии Первые представления о решении рациональных уравнений

Первые представления о решении рациональных уравнений Средства и устройства пожаротушения

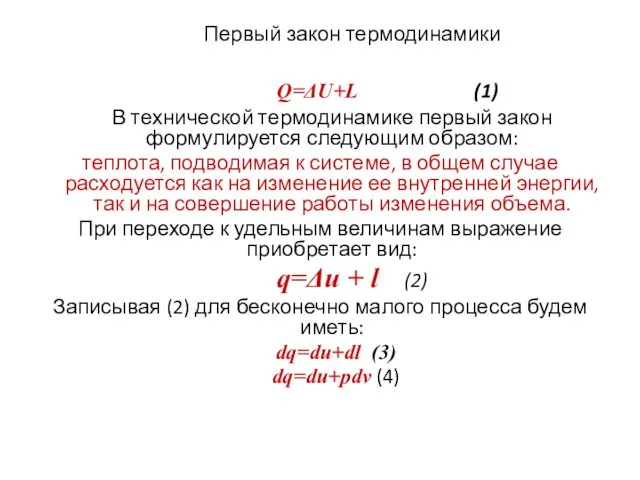

Средства и устройства пожаротушения Первый закон термодинамики

Первый закон термодинамики gimnastika_dlya_glaz_zvezdochet

gimnastika_dlya_glaz_zvezdochet Логопедическое занятие: Нахождение приставки в словах.

Логопедическое занятие: Нахождение приставки в словах. Числовые ряды

Числовые ряды Сценарий праздника До свидания, первый класс!

Сценарий праздника До свидания, первый класс! Гепатит. Классификация гепатита

Гепатит. Классификация гепатита Горячие сладкие блюда

Горячие сладкие блюда Прямоугольный параллелепипед

Прямоугольный параллелепипед Презентация к статье

Презентация к статье Зарядка для пальчиков

Зарядка для пальчиков Положение рабов в Древнем Риме

Положение рабов в Древнем Риме Цифровые последовательностные устройства. Тема 4.3

Цифровые последовательностные устройства. Тема 4.3 Family_Guess who

Family_Guess who GPS и все такое прочее

GPS и все такое прочее Внутреннее устройство компьютера

Внутреннее устройство компьютера Индикация формируемого маршрута. Работа схем в различных режимах

Индикация формируемого маршрута. Работа схем в различных режимах Формирование сенсорных эталонов формы и величины как основа формирования элементарных математических представлений детей 3-го года жизни

Формирование сенсорных эталонов формы и величины как основа формирования элементарных математических представлений детей 3-го года жизни Kesimlar. Kesim turlari.Kesimda shartlilik va soddalashtirishlar. Qirqimlar

Kesimlar. Kesim turlari.Kesimda shartlilik va soddalashtirishlar. Qirqimlar Сценарий и презентация праздника Проводы масленицы

Сценарий и презентация праздника Проводы масленицы Газообразное состояние вещества

Газообразное состояние вещества Топонимика мира: происхождение названия озёр

Топонимика мира: происхождение названия озёр Родительское собрание Детская агрессия

Родительское собрание Детская агрессия Сделки с заинтересованностью

Сделки с заинтересованностью Методи аналізу електричних кіл. Основні поняття електричних величин

Методи аналізу електричних кіл. Основні поняття електричних величин