- Налоговое право Российской Федерации как отрасль (подотрасль) финансового права

Содержание

- 2. РАЗДЕЛ 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права Раздел 1. Налоговое право Российской

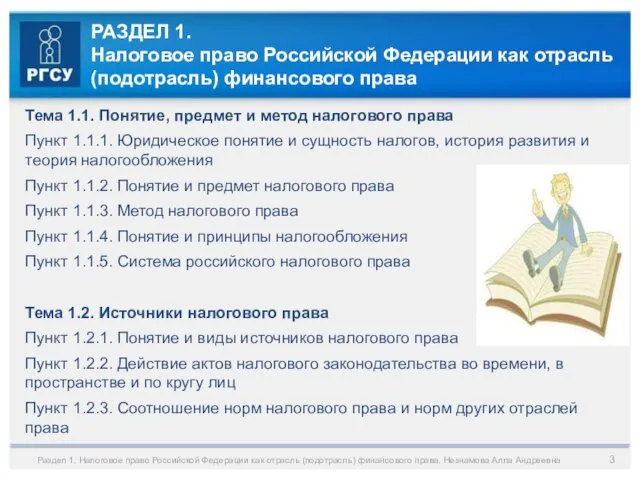

- 3. Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права. Незнамова Алла Андреевна РАЗДЕЛ 1.

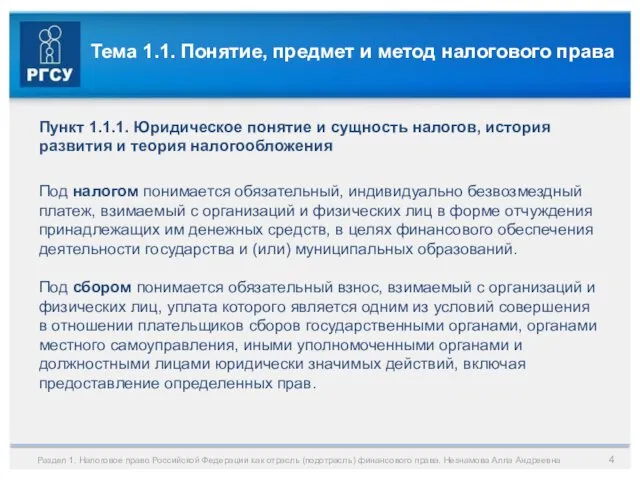

- 4. Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права. Незнамова Алла Андреевна Тема 1.1.

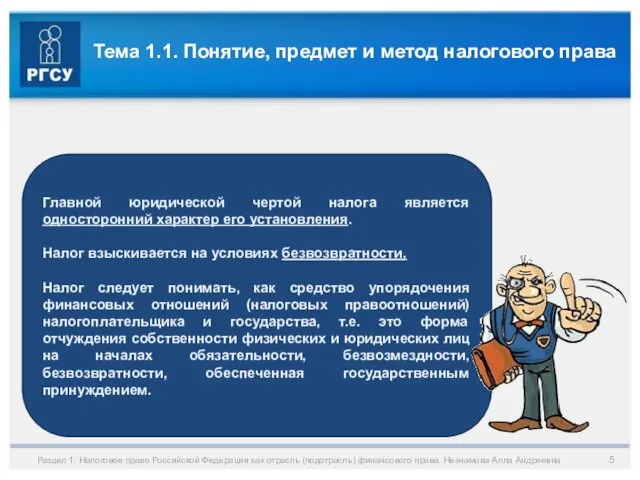

- 5. Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права. Незнамова Алла Андреевна Тема 1.1.

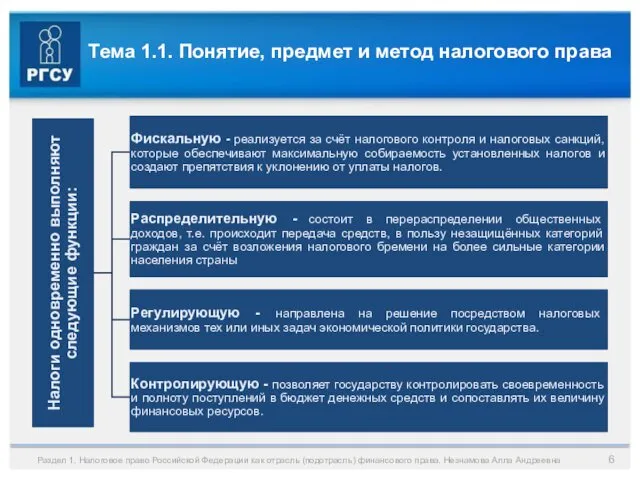

- 6. Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права. Незнамова Алла Андреевна Тема 1.1.

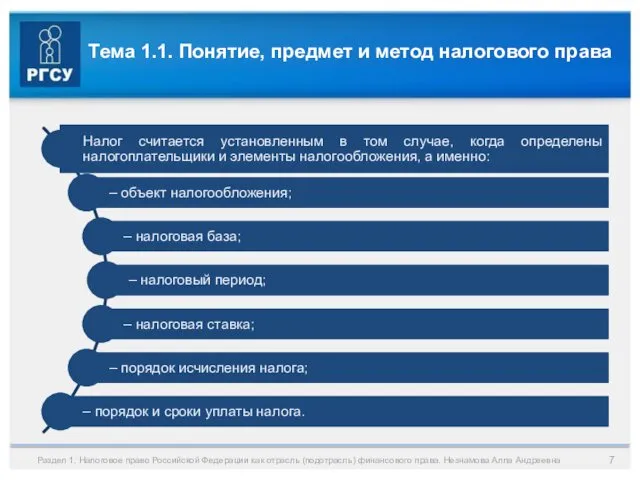

- 7. Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права. Незнамова Алла Андреевна Тема 1.1.

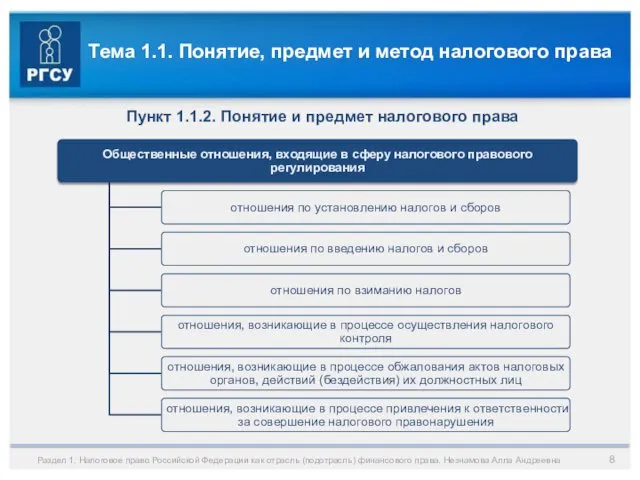

- 8. Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права. Незнамова Алла Андреевна Тема 1.1.

- 9. Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права. Незнамова Алла Андреевна Тема 1.1.

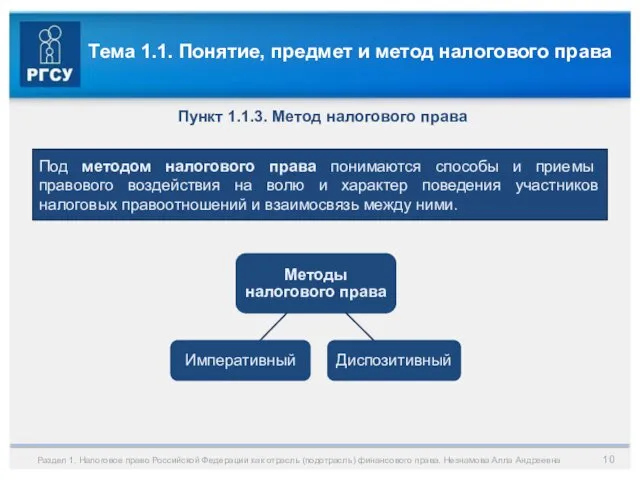

- 10. Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права. Незнамова Алла Андреевна Тема 1.1.

- 11. Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права. Незнамова Алла Андреевна Тема 1.1.

- 12. Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права. Незнамова Алла Андреевна Под принципами

- 13. Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права. Незнамова Алла Андреевна Тема 1.1.

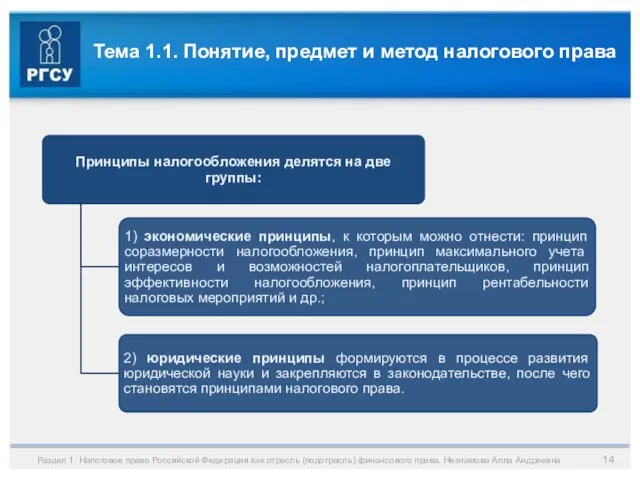

- 14. Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права. Незнамова Алла Андреевна Тема 1.1.

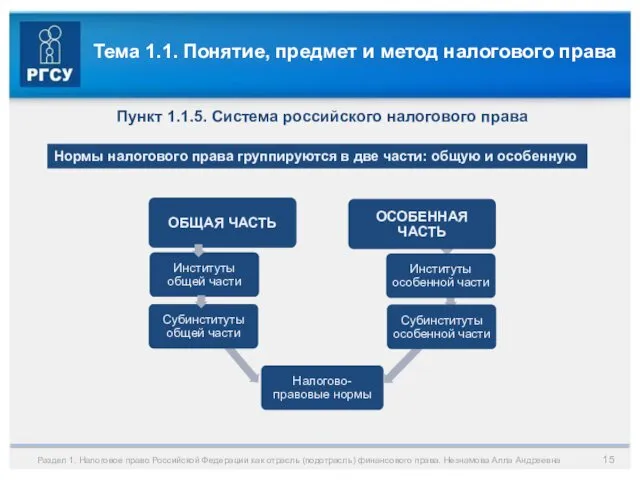

- 15. Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права. Незнамова Алла Андреевна Тема 1.1.

- 16. Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права. Незнамова Алла Андреевна Тема 1.1.

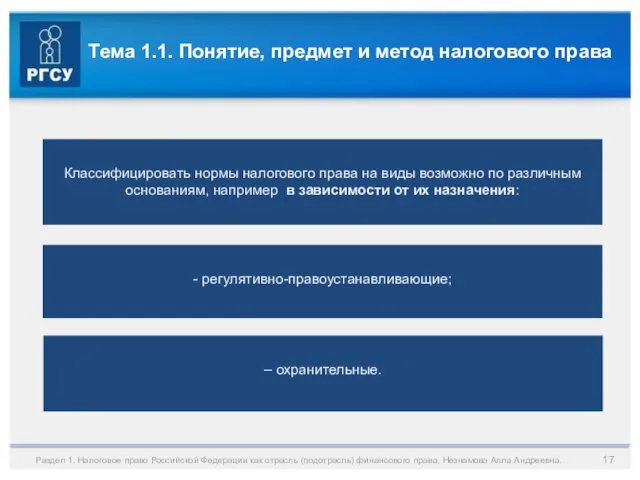

- 17. Тема 1.1. Понятие, предмет и метод налогового права Классифицировать нормы налогового права на виды возможно по

- 18. Тема 1.1. Понятие, предмет и метод налогового права Раздел 1. Налоговое право Российской Федерации как отрасль

- 19. Тема 1.1. Понятие, предмет и метод налогового права Раздел 1. Налоговое право Российской Федерации как отрасль

- 20. Тема 1.1. Понятие, предмет и метод налогового права Раздел 1. Налоговое право Российской Федерации как отрасль

- 21. Тема 1.1. Понятие, предмет и метод налогового права Налоговая система представляет собой совокупность установленных законодательно налогов

- 22. Тема 1.2. Источники налогового права Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

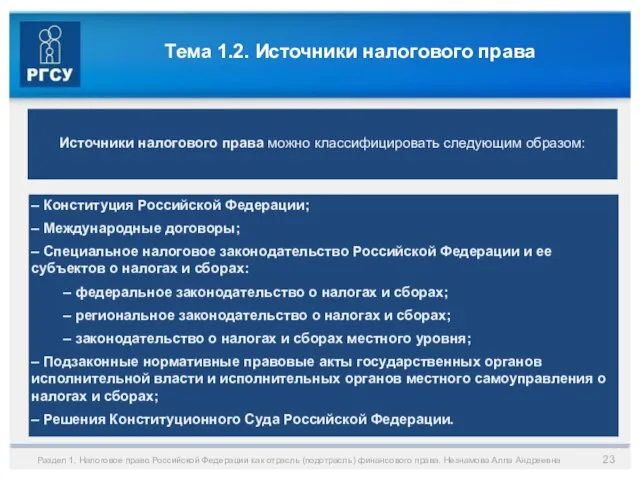

- 23. Тема 1.2. Источники налогового права Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

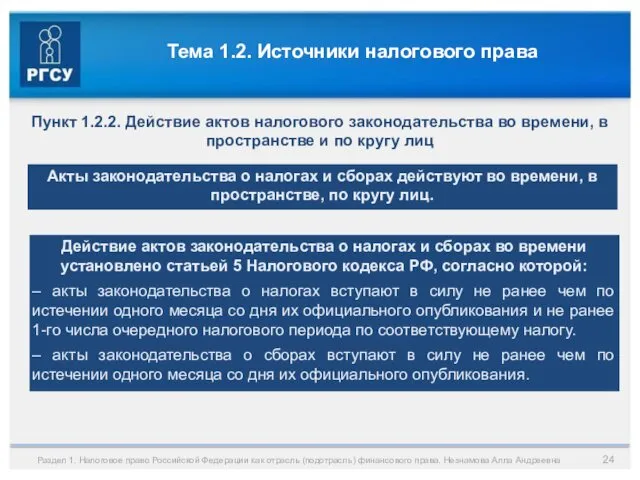

- 24. Тема 1.2. Источники налогового права Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

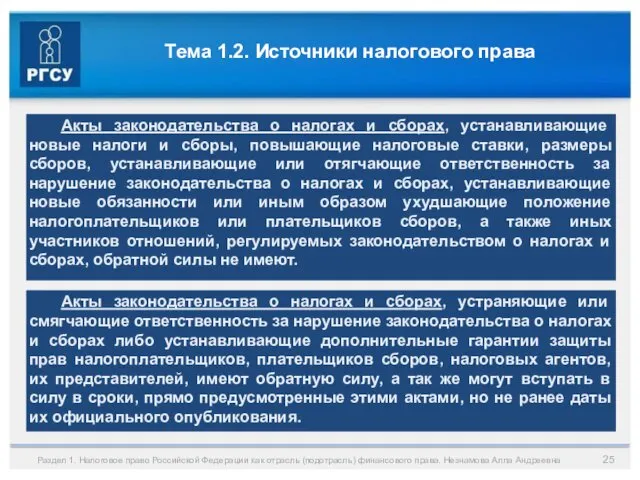

- 25. Тема 1.2. Источники налогового права Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

- 26. Тема 1.2. Источники налогового права Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

- 27. Тема 1.2. Источники налогового права Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

- 28. Тема 1.2. Источники налогового права Действие нормативного акта в пространстве и по кругу лиц определяется датой

- 29. Тема 1.2. Источники налогового права Статьей 9 Налогового кодекса РФ предусмотрен исчерпывающий перечень участников налоговых правоотношений:

- 30. Тема 1.2. Источники налогового права Нормы налогового права регулируют не только отдельные отношения смежных отраслей права

- 31. Рекомендуемая литература 1. Брилон, Н. В. Налоговое администрирование: учебник. – М.: Дашков и К, 2011. 2.

- 33. Скачать презентацию

РАЗДЕЛ 1.

Налоговое право Российской Федерации как отрасль (подотрасль) финансового права

Раздел

РАЗДЕЛ 1.

Налоговое право Российской Федерации как отрасль (подотрасль) финансового права

Раздел

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Раздел 1. Налоговое право Российской Федерации как отрасль (подотрасль) финансового права.

Тема 1.1. Понятие, предмет и метод налогового права

Классифицировать нормы налогового права

Тема 1.1. Понятие, предмет и метод налогового права

Классифицировать нормы налогового права

Тема 1.1. Понятие, предмет и метод налогового права

Раздел 1. Налоговое право

Тема 1.1. Понятие, предмет и метод налогового права

Раздел 1. Налоговое право

Тема 1.1. Понятие, предмет и метод налогового права

Раздел 1. Налоговое право

Тема 1.1. Понятие, предмет и метод налогового права

Раздел 1. Налоговое право

Тема 1.1. Понятие, предмет и метод налогового права

Раздел 1. Налоговое право

Тема 1.1. Понятие, предмет и метод налогового права

Раздел 1. Налоговое право

Тема 1.1. Понятие, предмет и метод налогового права

Налоговая система представляет собой

Тема 1.1. Понятие, предмет и метод налогового права

Налоговая система представляет собой

Тема 1.2. Источники налогового права

Раздел 1. Налоговое право Российской Федерации как

Тема 1.2. Источники налогового права

Раздел 1. Налоговое право Российской Федерации как

Тема 1.2. Источники налогового права

Раздел 1. Налоговое право Российской Федерации как

Тема 1.2. Источники налогового права

Раздел 1. Налоговое право Российской Федерации как

Тема 1.2. Источники налогового права

Раздел 1. Налоговое право Российской Федерации как

Тема 1.2. Источники налогового права

Раздел 1. Налоговое право Российской Федерации как

Тема 1.2. Источники налогового права

Раздел 1. Налоговое право Российской Федерации как

Тема 1.2. Источники налогового права

Раздел 1. Налоговое право Российской Федерации как

Тема 1.2. Источники налогового права

Раздел 1. Налоговое право Российской Федерации как

Тема 1.2. Источники налогового права

Раздел 1. Налоговое право Российской Федерации как

Тема 1.2. Источники налогового права

Раздел 1. Налоговое право Российской Федерации как

Тема 1.2. Источники налогового права

Раздел 1. Налоговое право Российской Федерации как

Тема 1.2. Источники налогового права

Действие нормативного акта в пространстве и по

Тема 1.2. Источники налогового права

Действие нормативного акта в пространстве и по

Тема 1.2. Источники налогового права

Статьей 9 Налогового кодекса РФ предусмотрен исчерпывающий

Тема 1.2. Источники налогового права

Статьей 9 Налогового кодекса РФ предусмотрен исчерпывающий

Тема 1.2. Источники налогового права

Нормы налогового права регулируют не только отдельные

Тема 1.2. Источники налогового права

Нормы налогового права регулируют не только отдельные

Рекомендуемая литература

1. Брилон, Н. В. Налоговое администрирование: учебник. – М.: Дашков

Рекомендуемая литература

1. Брилон, Н. В. Налоговое администрирование: учебник. – М.: Дашков

Boeing 747

Boeing 747 Текстовые задачи ОГЭ 9 класс

Текстовые задачи ОГЭ 9 класс правила поведения на воде

правила поведения на воде Школьная газета ноябрь - декабрь 2020 года, школа №8 г. Туймазы

Школьная газета ноябрь - декабрь 2020 года, школа №8 г. Туймазы 20231011_shkolnyy_proekt

20231011_shkolnyy_proekt Соединение брусков

Соединение брусков Смысловые частицы

Смысловые частицы Скит преподобного Саввы. Храм преподобного Саввы Сторожевского

Скит преподобного Саввы. Храм преподобного Саввы Сторожевского Изготовление открытки в технике холодного батика. Призентация.

Изготовление открытки в технике холодного батика. Призентация. Презентация Как зовут тебя, дружок?

Презентация Как зовут тебя, дружок? С новым годом

С новым годом Введение в неврологию. Классификация нервной системы, ее значение в деятельности организма. Нейрон, нейроглия

Введение в неврологию. Классификация нервной системы, ее значение в деятельности организма. Нейрон, нейроглия Christmas in Great Britain

Christmas in Great Britain презентация к уроку природоведения 5 класс тема : Что нужно знать, чтобы вырастить различные виды растений.

презентация к уроку природоведения 5 класс тема : Что нужно знать, чтобы вырастить различные виды растений. Молочный цех для переработки молока в условиях ТОО Отес- Акдала

Молочный цех для переработки молока в условиях ТОО Отес- Акдала Перу

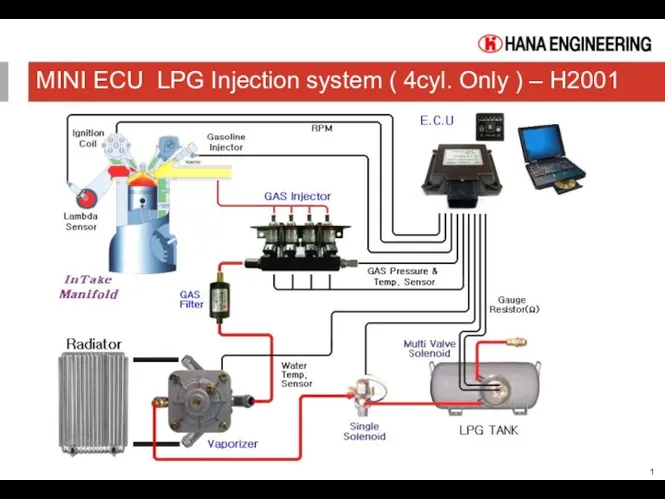

Перу MINI ECU LPG Injection system (4cyl. Only) – H2001

MINI ECU LPG Injection system (4cyl. Only) – H2001 Биомеханическая характеристика силовых качеств

Биомеханическая характеристика силовых качеств Halloween flashcards fun

Halloween flashcards fun Клеточная инженерия в селекции садовых культур. Методы генной инженерии растений. Генетическая трансформация растений

Клеточная инженерия в селекции садовых культур. Методы генной инженерии растений. Генетическая трансформация растений Снежинки и схемы вырезания. Диск

Снежинки и схемы вырезания. Диск Степень влияния телевидения и литературы (чтения книг) на развитие личности подростка

Степень влияния телевидения и литературы (чтения книг) на развитие личности подростка Захист нафтогазопромислового обладнання від корозії з використанням інгібіторів. Оцінка ефективності дії інгібіторів

Захист нафтогазопромислового обладнання від корозії з використанням інгібіторів. Оцінка ефективності дії інгібіторів Классный час. Тема Дружба

Классный час. Тема Дружба Прогноз ветра и связанных с ним явлений погоды

Прогноз ветра и связанных с ним явлений погоды Доклад директора ГБУ Жилищник района Котловка

Доклад директора ГБУ Жилищник района Котловка Технология дистанционного обучения

Технология дистанционного обучения в Лекция 6

в Лекция 6