- Налоговое регулирование. Правовые основы

Содержание

- 2. Налоговое регулирование Установление принципов налогообложения Определение круга налогоплательщиков Установление перечня взимаемых налогов и сборов, элементов налогообложения

- 3. Принципы налогообложения Принципы, обеспечивающие реализацию и соблюдение основ конституционного строя Принципы, обеспечивающие реализацию и соблюдение основных

- 4. Принципы, обеспечивающие реализацию и соблюдение основ конституционного строя Принцип публичной цели взимания налогов Принцип приоритета финансовой

- 5. Принципы, обеспечивающие реализацию и соблюдение основных прав и свобод налогоплательщика Принцип юридического равенства плательщиков налогов и

- 6. Понятие налога Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

- 7. Налогоплательщик (субъект налогообложения) - это лицо, на котором лежит юридическая обязанность уплатить налог за счет собственных

- 8. Понятие сбора Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является

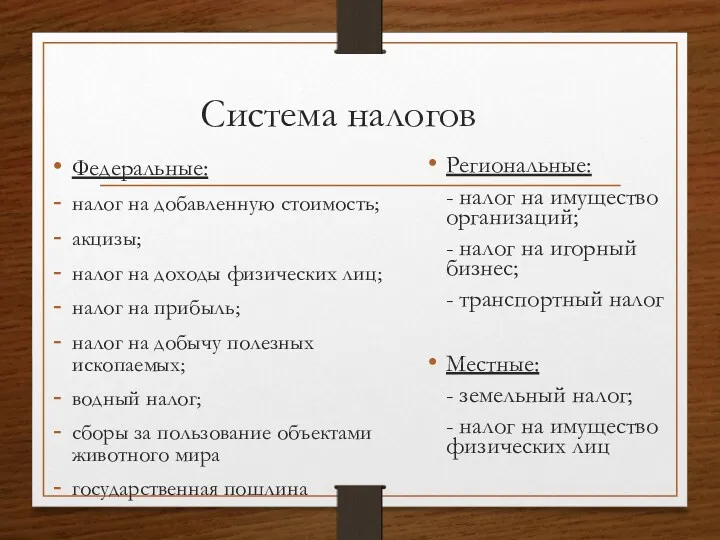

- 9. Система налогов Федеральные: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; налог на прибыль;

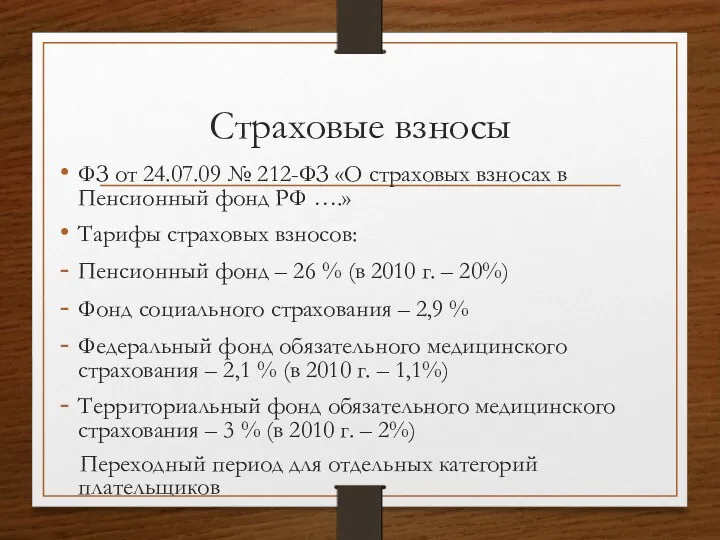

- 10. Страховые взносы ФЗ от 24.07.09 № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ ….» Тарифы

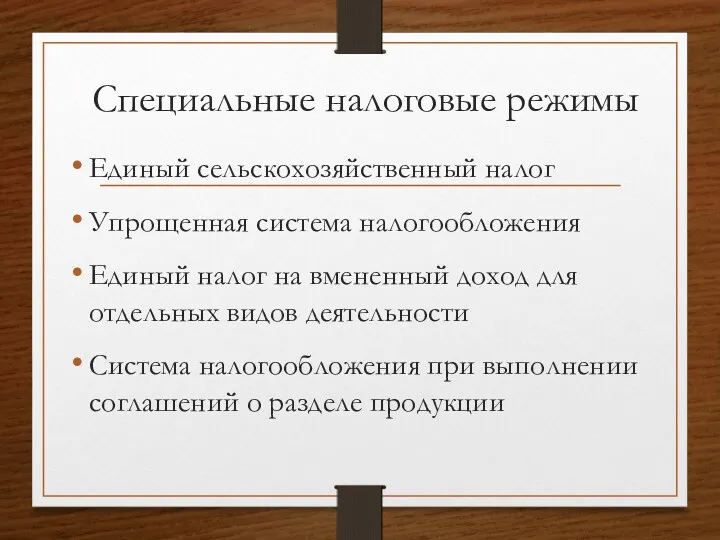

- 11. Специальные налоговые режимы Единый сельскохозяйственный налог Упрощенная система налогообложения Единый налог на вмененный доход для отдельных

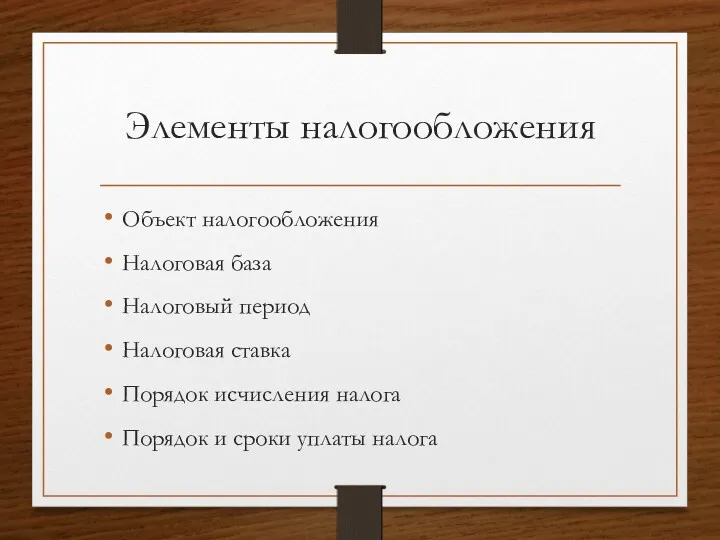

- 12. Элементы налогообложения Объект налогообложения Налоговая база Налоговый период Налоговая ставка Порядок исчисления налога Порядок и сроки

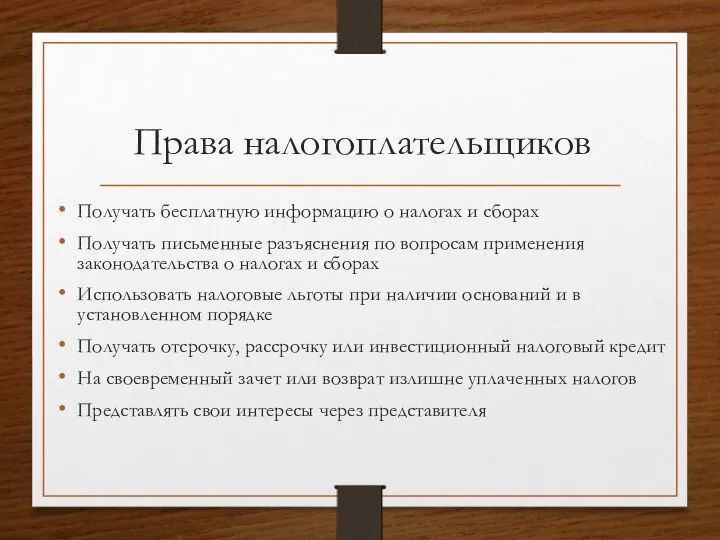

- 13. Права налогоплательщиков Получать бесплатную информацию о налогах и сборах Получать письменные разъяснения по вопросам применения законодательства

- 14. Права налогоплательщиков Присутствовать при проведении выездной налоговой проверки Получать копии актов и решений налоговых органов Требовать

- 15. Обязанности налогоплательщиков Уплачивать законно установленные налоги Встать на учет в налоговых органах Вести учет доходов (расходов)

- 16. Льготы по налогам и сборам Предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах

- 17. Налоговые льготы в 2018-2019 году имеют право оформить: Ветераны Великой Отечественной войны и боевых действий; граждане,

- 18. Налоговые льготы Освобождение от уплаты отдельных налогов некоторых категорий налогоплательщиков Установление пониженных ставок налогов Уменьшение налогооблагаемой

- 19. Способы обеспечения исполнения обязанностей по уплате налогов Залог Поручительство Приостановление операций по счетам в банках Арест

- 20. Принудительное исполнение налоговой обязанности Бесспорное списание сумм налогов с банковского счета налогоплательщика Погашение недоимки за счет

- 21. Налоговое правонарушение Признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или

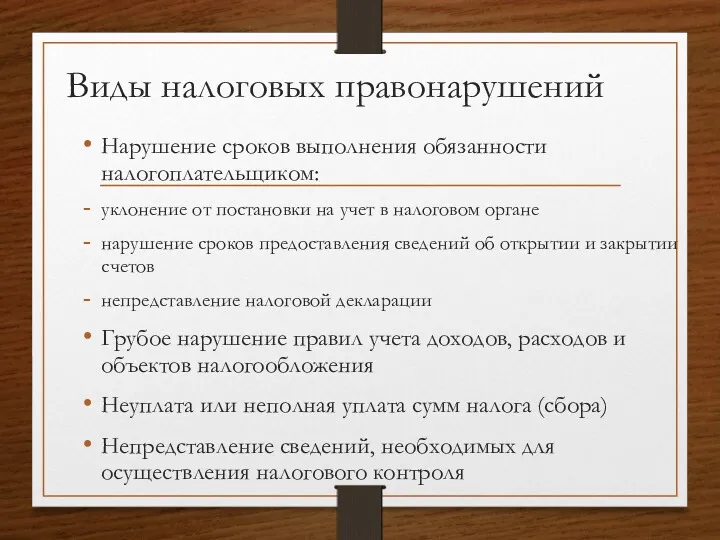

- 22. Виды налоговых правонарушений Нарушение сроков выполнения обязанности налогоплательщиком: уклонение от постановки на учет в налоговом органе

- 24. Скачать презентацию

Налоговое регулирование

Установление принципов налогообложения

Определение круга налогоплательщиков

Установление перечня взимаемых налогов и сборов,

Налоговое регулирование

Установление принципов налогообложения

Определение круга налогоплательщиков

Установление перечня взимаемых налогов и сборов,

Принципы налогообложения

Принципы, обеспечивающие реализацию и соблюдение основ конституционного строя

Принципы, обеспечивающие реализацию

Принципы налогообложения

Принципы, обеспечивающие реализацию и соблюдение основ конституционного строя

Принципы, обеспечивающие реализацию

Принципы, обеспечивающие реализацию и соблюдение основ конституционного строя

Принцип публичной цели взимания

Принципы, обеспечивающие реализацию и соблюдение основ конституционного строя

Принцип публичной цели взимания

Принципы, обеспечивающие реализацию и соблюдение основных прав и свобод налогоплательщика

Принцип юридического

Принципы, обеспечивающие реализацию и соблюдение основных прав и свобод налогоплательщика

Принцип юридического

Понятие налога

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций

Понятие налога

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций

Налогоплательщик (субъект налогообложения) - это лицо, на котором лежит юридическая обязанность

Налогоплательщик (субъект налогообложения) - это лицо, на котором лежит юридическая обязанность

Понятие сбора

Под сбором понимается обязательный взнос, взимаемый с организаций и физических

Понятие сбора

Под сбором понимается обязательный взнос, взимаемый с организаций и физических

Система налогов

Федеральные:

налог на добавленную стоимость;

акцизы;

налог на доходы физических лиц;

налог на

Система налогов

Федеральные:

налог на добавленную стоимость;

акцизы;

налог на доходы физических лиц;

налог на

Страховые взносы

ФЗ от 24.07.09 № 212-ФЗ «О страховых взносах в Пенсионный

Страховые взносы

ФЗ от 24.07.09 № 212-ФЗ «О страховых взносах в Пенсионный

Специальные налоговые режимы

Единый сельскохозяйственный налог

Упрощенная система налогообложения

Единый налог на вмененный доход

Специальные налоговые режимы

Единый сельскохозяйственный налог

Упрощенная система налогообложения

Единый налог на вмененный доход

Элементы налогообложения

Объект налогообложения

Налоговая база

Налоговый период

Налоговая ставка

Порядок исчисления налога

Порядок и сроки уплаты

Элементы налогообложения

Объект налогообложения

Налоговая база

Налоговый период

Налоговая ставка

Порядок исчисления налога

Порядок и сроки уплаты

Права налогоплательщиков

Получать бесплатную информацию о налогах и сборах

Получать письменные разъяснения по

Права налогоплательщиков

Получать бесплатную информацию о налогах и сборах

Получать письменные разъяснения по

Права налогоплательщиков

Присутствовать при проведении выездной налоговой проверки

Получать копии актов и решений

Права налогоплательщиков

Присутствовать при проведении выездной налоговой проверки

Получать копии актов и решений

Обязанности налогоплательщиков

Уплачивать законно установленные налоги

Встать на учет в налоговых органах

Вести учет

Обязанности налогоплательщиков

Уплачивать законно установленные налоги

Встать на учет в налоговых органах

Вести учет

Льготы по налогам и сборам

Предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов

Льготы по налогам и сборам

Предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов

Налоговые льготы в 2018-2019 году имеют право оформить:

Ветераны Великой Отечественной войны и боевых действий;

Налоговые льготы в 2018-2019 году имеют право оформить:

Ветераны Великой Отечественной войны и боевых действий;

Налоговые льготы

Освобождение от уплаты отдельных налогов некоторых категорий налогоплательщиков

Установление пониженных ставок

Налоговые льготы

Освобождение от уплаты отдельных налогов некоторых категорий налогоплательщиков

Установление пониженных ставок

Способы обеспечения исполнения обязанностей по уплате налогов

Залог

Поручительство

Приостановление операций по счетам в

Способы обеспечения исполнения обязанностей по уплате налогов

Залог

Поручительство

Приостановление операций по счетам в

Принудительное исполнение налоговой обязанности

Бесспорное списание сумм налогов с банковского счета налогоплательщика

Погашение

Принудительное исполнение налоговой обязанности

Бесспорное списание сумм налогов с банковского счета налогоплательщика

Погашение

Налоговое правонарушение

Признается виновно совершенное противоправное (в нарушение законодательства о налогах и

Налоговое правонарушение

Признается виновно совершенное противоправное (в нарушение законодательства о налогах и

Виды налоговых правонарушений

Нарушение сроков выполнения обязанности налогоплательщиком:

уклонение от постановки на учет

Виды налоговых правонарушений

Нарушение сроков выполнения обязанности налогоплательщиком:

уклонение от постановки на учет

Алтайскому краю - 77 лет

Алтайскому краю - 77 лет Методическая разработка развлечения ко дню защитника отечества

Методическая разработка развлечения ко дню защитника отечества Роль ников в Интернете

Роль ников в Интернете Государство и экономика

Государство и экономика Презентация Районы Республики Марий Эл.

Презентация Районы Республики Марий Эл. Психология как наука

Психология как наука Презентация мастер-класса Бумагопластика

Презентация мастер-класса Бумагопластика Проект модернизации поста текущего ремонта, агрегатов для СТО

Проект модернизации поста текущего ремонта, агрегатов для СТО Мотивация деятельности

Мотивация деятельности Текстовый редактор Microsoft Word

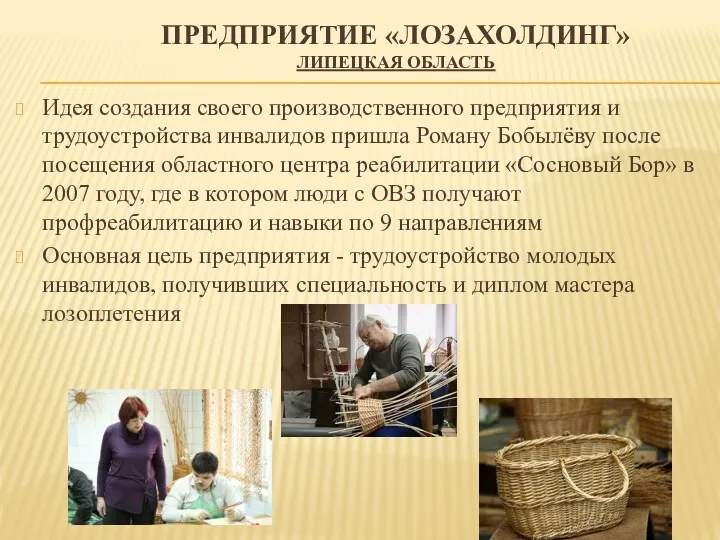

Текстовый редактор Microsoft Word Основные направления деятельности предприятия Лозахолдинг Липецкая область

Основные направления деятельности предприятия Лозахолдинг Липецкая область История философии. Основные этапы формирования западноевропейской мысли: от античности до 20го века

История философии. Основные этапы формирования западноевропейской мысли: от античности до 20го века все профессии нужны, все профессии важны

все профессии нужны, все профессии важны Презентация Ранний возраст

Презентация Ранний возраст Технические средства телекоммуникационных технологий

Технические средства телекоммуникационных технологий Мультимедийный тест. 9 класс

Мультимедийный тест. 9 класс Понятие формы. Многообразие форм окружающего мира

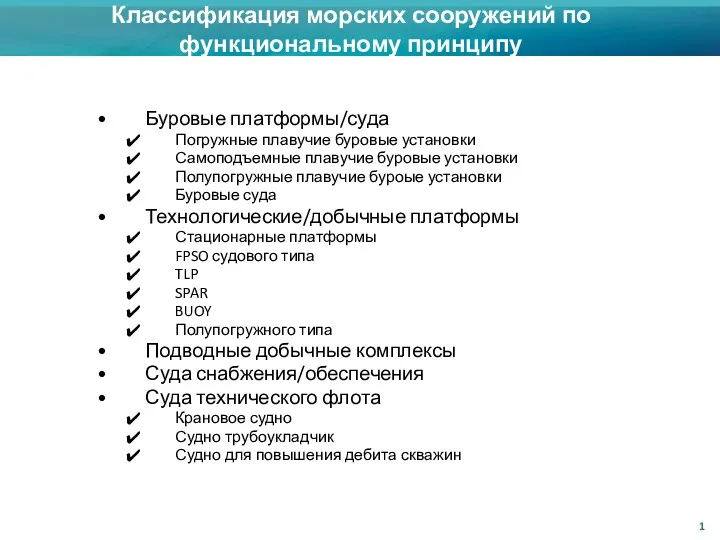

Понятие формы. Многообразие форм окружающего мира Классификация морских сооружений по функциональному принципу

Классификация морских сооружений по функциональному принципу ПрезентацияНарушение прав человека

ПрезентацияНарушение прав человека Авиационный транспорт

Авиационный транспорт ВКР, образец

ВКР, образец Презентация проекта Формирование и развитие социально значимых ценностей, гражданственности и патриотизма у детей дошкольного возраста.

Презентация проекта Формирование и развитие социально значимых ценностей, гражданственности и патриотизма у детей дошкольного возраста. Психокоррекция как форма практической помощи человеку

Психокоррекция как форма практической помощи человеку Синдром дефицита внимания с гиперактивностью

Синдром дефицита внимания с гиперактивностью Страны Латинской Америки

Страны Латинской Америки Welt der zahlen

Welt der zahlen Basics of Beekeeping

Basics of Beekeeping Кадровое делопроизводство

Кадровое делопроизводство