- Налоговые проверки

Содержание

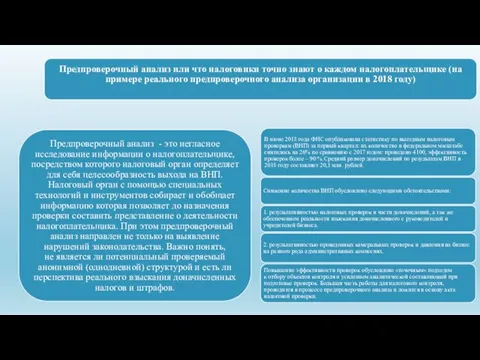

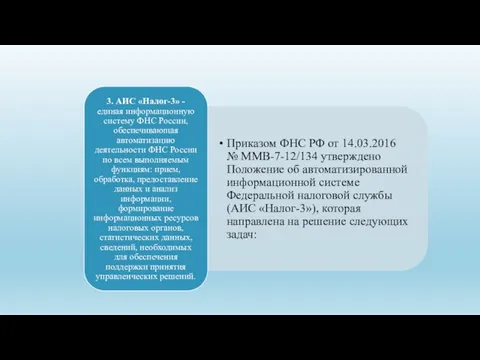

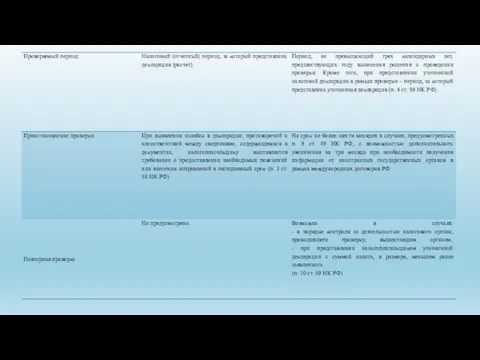

- 2. Назначить и провести выездную проверку (ВНП) налоговый орган вправе в отношении любой организации и практически в

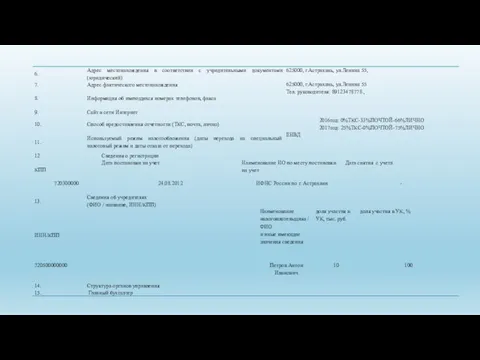

- 11. Вид единоличного исполнительного органа (генеральный директор, управляющая компания, совет директоров) ФИО/ Наименование организации ИНН/КПП Период исполнения

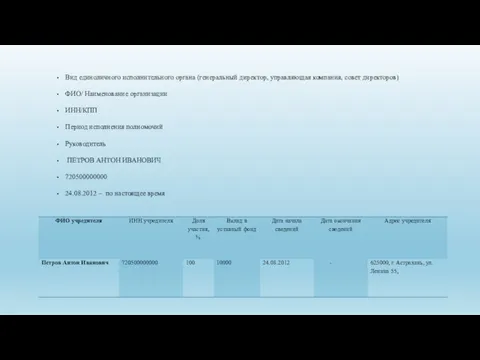

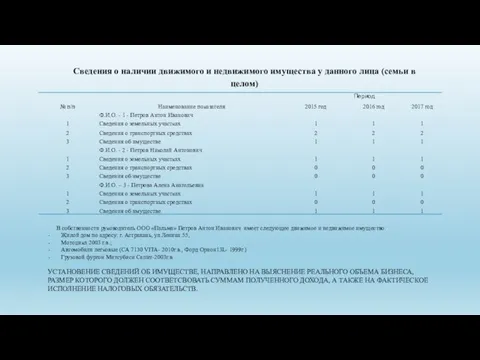

- 12. Сведения о наличии движимого и недвижимого имущества у данного лица (семьи в целом) В собственности руководитель

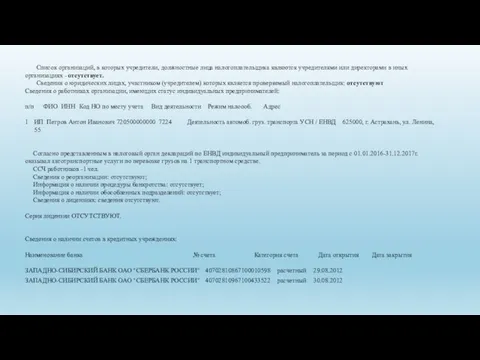

- 13. Список организаций, в которых учредители, должностные лица налогоплательщика являются учредителями или директорами в иных организациях -

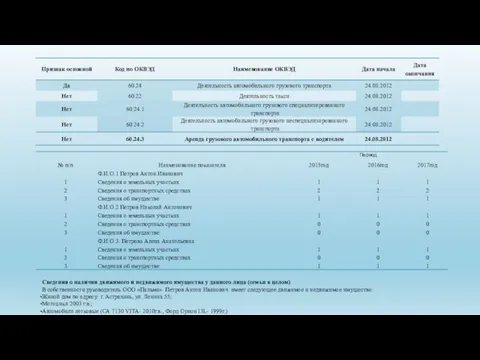

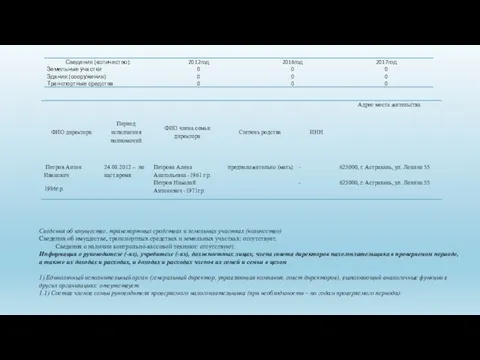

- 14. Сведения об имуществе, транспортных средствах и земельных участках (количество) Сведения об имуществе, транспортных средствах и земельных

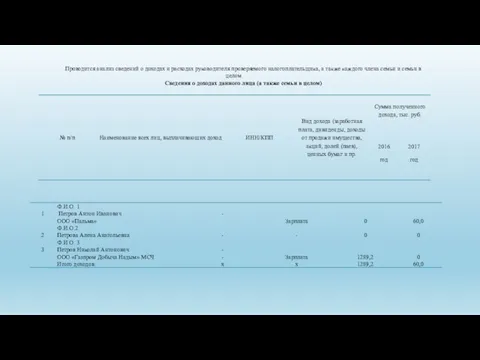

- 15. Проводится анализ сведений о доходах и расходах руководителя проверяемого налогоплательщика, а также каждого члена семьи и

- 16. Проводится анализ сведений о доходах и расходах руководителя проверяемого налогоплательщика, а также каждого члена семьи и

- 17. Сведения о наличии движимого и недвижимого имущества у данного лица (семьи в целом) В собственности руководитель

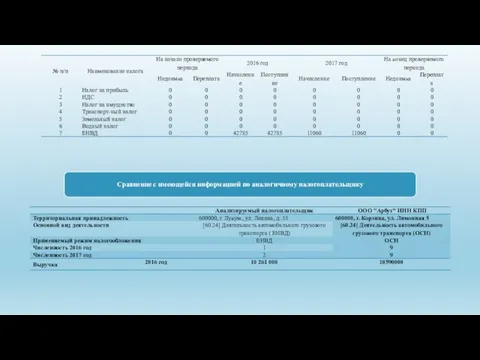

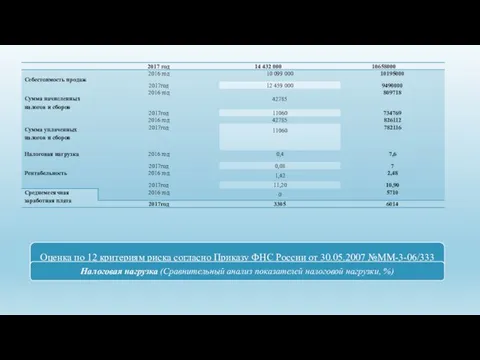

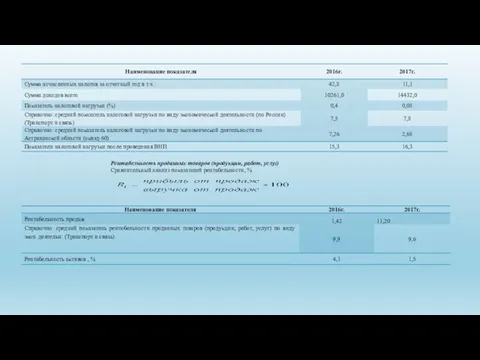

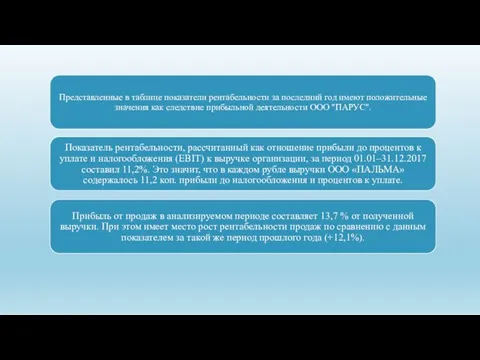

- 21. Рентабельность проданных товаров (продукции, работ, услуг) Сравнительный анализ показателей рентабельности, %

- 31. обеспечение экономической безопасности государства при формировании публичных централизованных и децентрализованных денежных фондов обеспечения контроля за формированием

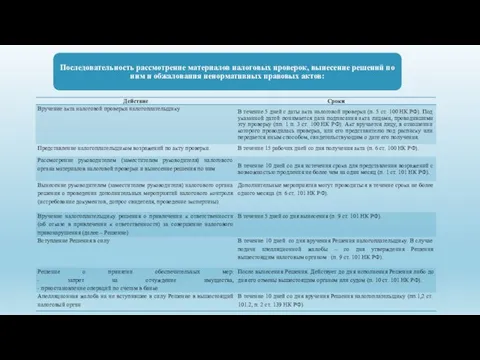

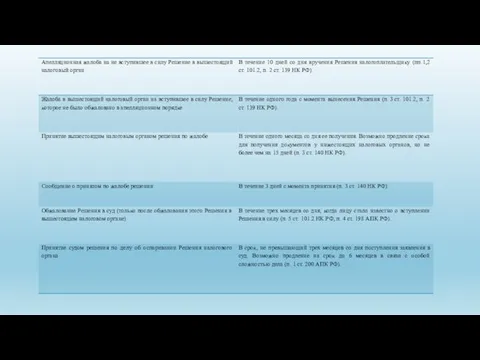

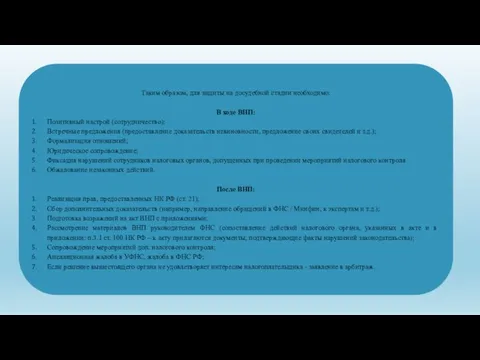

- 54. Таким образом, для защиты на досудебной стадии необходимо: В ходе ВНП: Позитивный настрой (сотрудничество); Встречные предложения

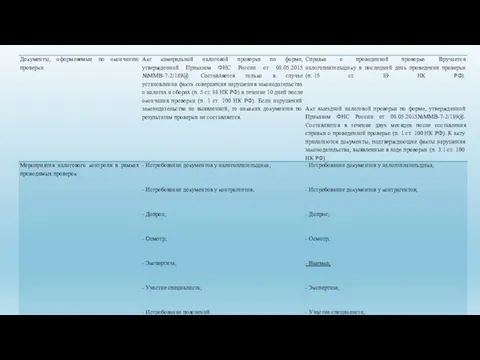

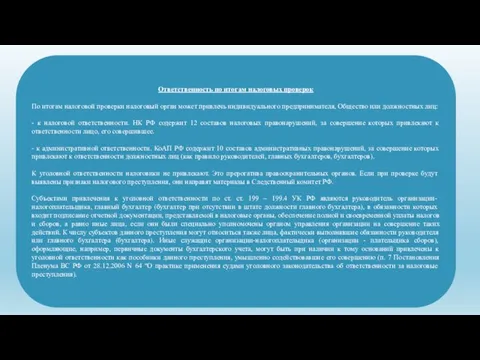

- 55. Ответственность по итогам налоговых проверок По итогам налоговой проверки налоговый орган может привлечь индивидуального предпринимателя, Общество

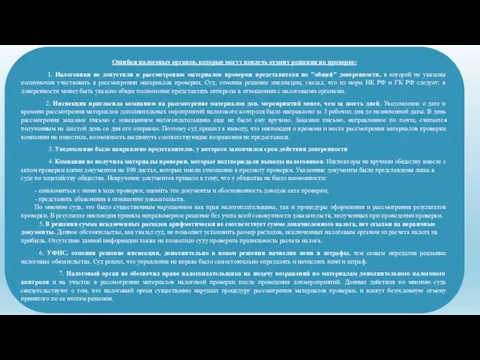

- 56. Ошибки налоговых органов, которые могут повлечь отмену решения по проверке: 1. Налоговики не допустили к рассмотрению

- 61. Скачать презентацию

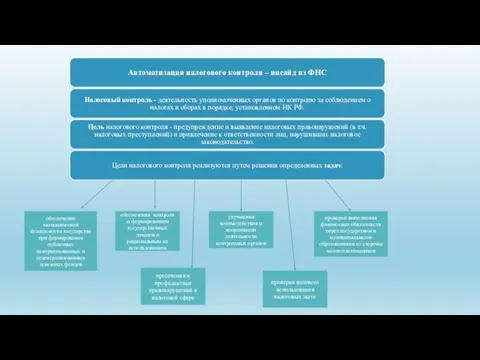

Назначить и провести выездную проверку (ВНП) налоговый орган вправе в отношении

Назначить и провести выездную проверку (ВНП) налоговый орган вправе в отношении

Вид единоличного исполнительного органа (генеральный директор, управляющая компания, совет директоров)

ФИО/ Наименование

Вид единоличного исполнительного органа (генеральный директор, управляющая компания, совет директоров)

ФИО/ Наименование

Сведения о наличии движимого и недвижимого имущества у данного лица (семьи

Сведения о наличии движимого и недвижимого имущества у данного лица (семьи

Список организаций, в которых учредители, должностные лица налогоплательщика являются учредителями

Список организаций, в которых учредители, должностные лица налогоплательщика являются учредителями

Сведения об имуществе, транспортных средствах и земельных участках (количество)

Сведения об имуществе,

Сведения об имуществе, транспортных средствах и земельных участках (количество)

Сведения об имуществе,

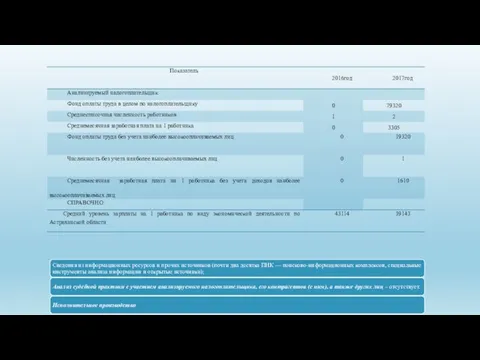

Проводится анализ сведений о доходах и расходах руководителя проверяемого налогоплательщика, а

Проводится анализ сведений о доходах и расходах руководителя проверяемого налогоплательщика, а

Проводится анализ сведений о доходах и расходах руководителя проверяемого налогоплательщика, а

Проводится анализ сведений о доходах и расходах руководителя проверяемого налогоплательщика, а

Сведения о наличии движимого и недвижимого имущества у данного лица (семьи

Сведения о наличии движимого и недвижимого имущества у данного лица (семьи

Рентабельность проданных товаров (продукции, работ, услуг)

Сравнительный анализ показателей рентабельности, %

Рентабельность проданных товаров (продукции, работ, услуг)

Сравнительный анализ показателей рентабельности, %

обеспечение экономической безопасности государства при формировании публичных централизованных и децентрализованных денежных

обеспечение экономической безопасности государства при формировании публичных централизованных и децентрализованных денежных

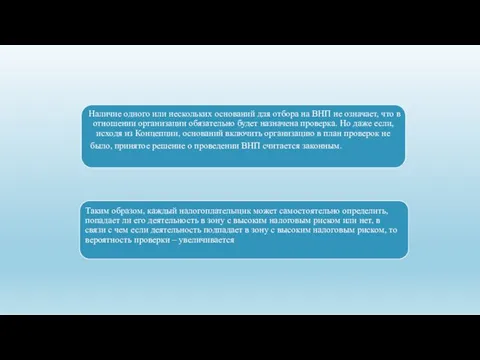

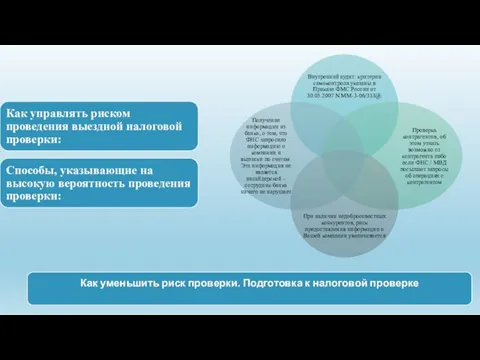

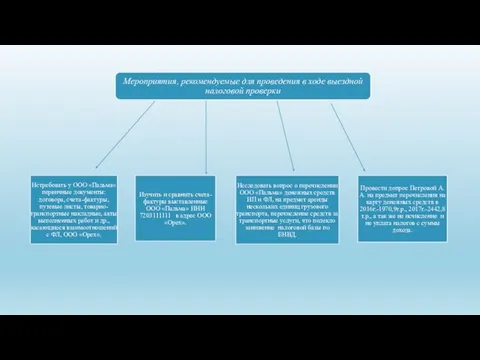

Таким образом, для защиты на досудебной стадии необходимо:

В ходе ВНП:

Позитивный настрой

Таким образом, для защиты на досудебной стадии необходимо:

В ходе ВНП:

Позитивный настрой

Ответственность по итогам налоговых проверок

По итогам налоговой проверки налоговый орган может

Ответственность по итогам налоговых проверок

По итогам налоговой проверки налоговый орган может

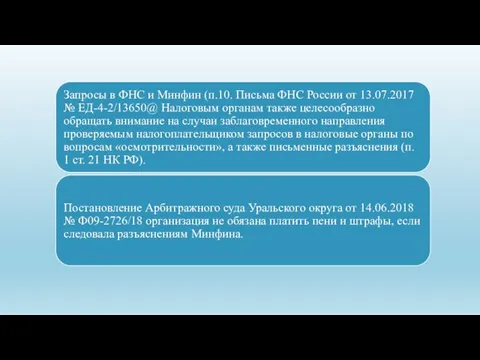

Ошибки налоговых органов, которые могут повлечь отмену решения по проверке:

1.

Ошибки налоговых органов, которые могут повлечь отмену решения по проверке:

1.

Игровая зависимость (лудомания)

Игровая зависимость (лудомания) Продвижение в интернете. Посадочная страница (landing page)

Продвижение в интернете. Посадочная страница (landing page) Смотр знаний в 6 классе по обществознанию

Смотр знаний в 6 классе по обществознанию 20191101_net_v_rossii_semi_takoy_gde_b_ne_pamyaten_byl_svoy_geroy

20191101_net_v_rossii_semi_takoy_gde_b_ne_pamyaten_byl_svoy_geroy Классный час Они выстояли

Классный час Они выстояли Рассказ Легкого дыхания, И.А. Бунина. Мини-размышление по сцене убийства Оленьки казачьим офицером

Рассказ Легкого дыхания, И.А. Бунина. Мини-размышление по сцене убийства Оленьки казачьим офицером Личность. Развитие личности: самосознание, самооценка

Личность. Развитие личности: самосознание, самооценка Михаил Александрович Зенкевич

Михаил Александрович Зенкевич Частичка меня

Частичка меня Слова, отвечающие на вопросы КТО? и ЧТО?

Слова, отвечающие на вопросы КТО? и ЧТО? 10 класс. Китай

10 класс. Китай Меры центральной тенденции

Меры центральной тенденции Аудиторские доказательства

Аудиторские доказательства Игра Пчёлка собирает мёд на дифференциацию букв З - С

Игра Пчёлка собирает мёд на дифференциацию букв З - С В царстве грибов

В царстве грибов Тренинги для развития навыка быстрого чтения (часть 1)

Тренинги для развития навыка быстрого чтения (часть 1) Трассовый радиолокационный комплекс Сопка-2. Режимы обзора и зоны обнаружения ПОРЛ ТРЛК Сопка-2

Трассовый радиолокационный комплекс Сопка-2. Режимы обзора и зоны обнаружения ПОРЛ ТРЛК Сопка-2 Школьное объединение детей и подростков РИТМ (романтики, искатели, творители, мечтатели)

Школьное объединение детей и подростков РИТМ (романтики, искатели, творители, мечтатели) Искру туши до пожара, беду отводи до удара.

Искру туши до пожара, беду отводи до удара. Сумма n первых членов арифметической прогрессии

Сумма n первых членов арифметической прогрессии Христианская семья

Христианская семья Презентация Флаг России

Презентация Флаг России 1 класс _Красота музыки_

1 класс _Красота музыки_ Тьюторское сопровождение учащихся на 1 ступени обучения

Тьюторское сопровождение учащихся на 1 ступени обучения Национальный рейтинг состояния инвестиционного климата в РФ

Национальный рейтинг состояния инвестиционного климата в РФ Тарковский

Тарковский Церковь и государство 16 век

Церковь и государство 16 век Особенности программ дополнительного образования

Особенности программ дополнительного образования