- Облік, контроль і аналіз непрямих виробничих витрат

Содержание

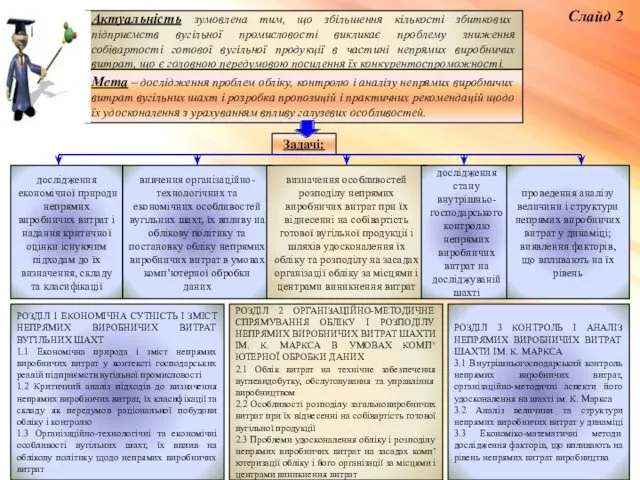

- 2. Слайд 2 Актуальність зумовлена тим, що збільшення кількості збиткових підприємств вугільної промисловості викликає проблему зниження собівартості

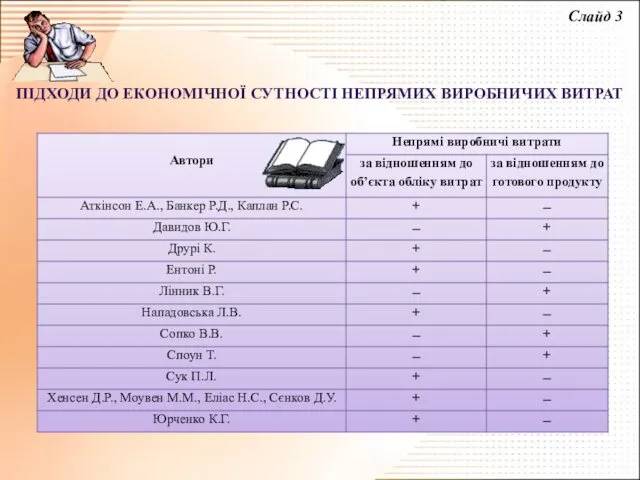

- 3. Слайд 3 ПІДХОДИ ДО ЕКОНОМІЧНОЇ СУТНОСТІ НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ

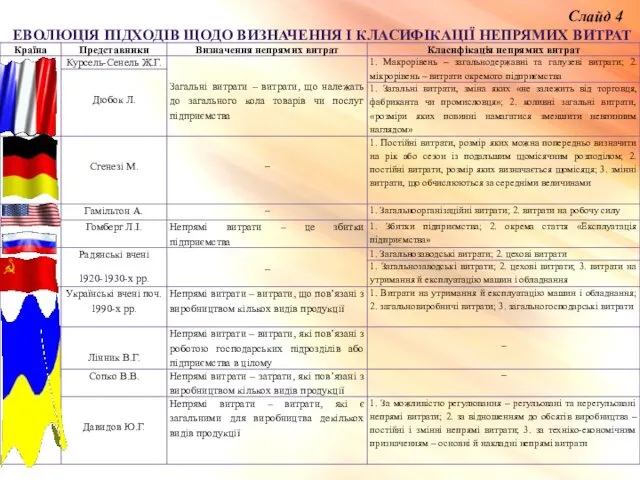

- 4. ЕВОЛЮЦІЯ ПІДХОДІВ ЩОДО ВИЗНАЧЕННЯ І КЛАСИФІКАЦІЇ НЕПРЯМИХ ВИТРАТ Слайд 4

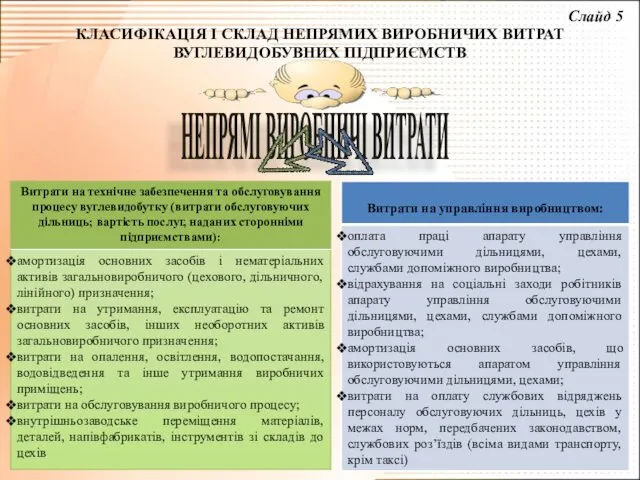

- 5. КЛАСИФІКАЦІЯ І СКЛАД НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ ВУГЛЕВИДОБУВНИХ ПІДПРИЄМСТВ Слайд 5 НЕПРЯМІ ВИРОБНИЧІ ВИТРАТИ

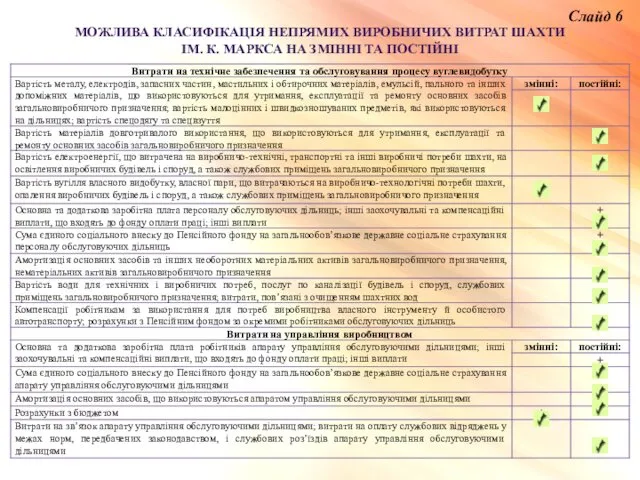

- 6. МОЖЛИВА КЛАСИФІКАЦІЯ НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ ШАХТИ ІМ. К. МАРКСА НА ЗМІННІ ТА ПОСТІЙНІ Слайд 6

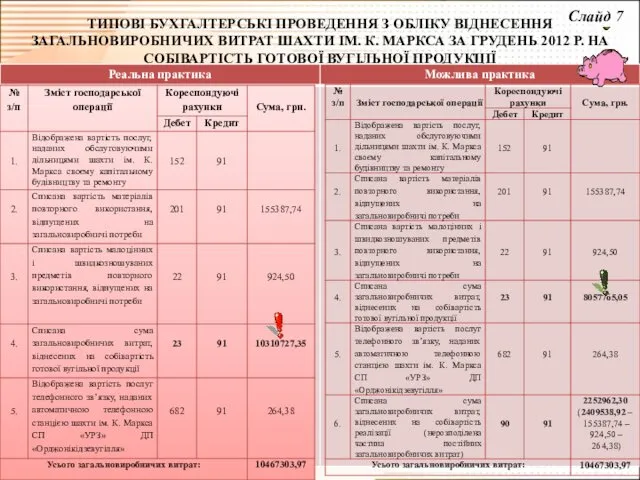

- 7. ТИПОВІ БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ З ОБЛІКУ ВІДНЕСЕННЯ ЗАГАЛЬНОВИРОБНИЧИХ ВИТРАТ ШАХТИ ІМ. К. МАРКСА ЗА ГРУДЕНЬ 2012 Р.

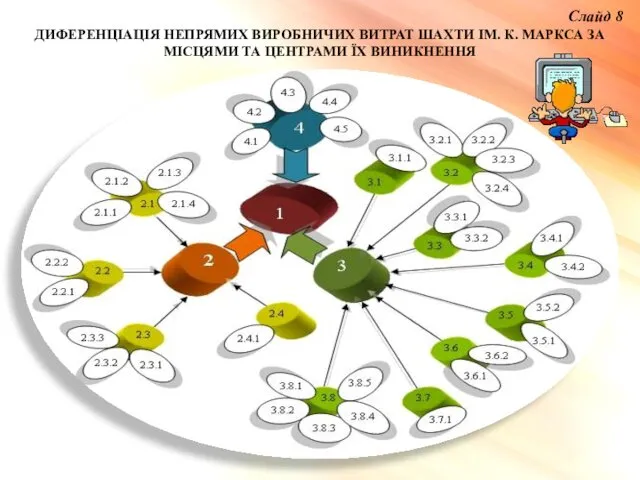

- 8. ДИФЕРЕНЦІАЦІЯ НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ ШАХТИ ІМ. К. МАРКСА ЗА МІСЦЯМИ ТА ЦЕНТРАМИ ЇХ ВИНИКНЕННЯ Слайд 8

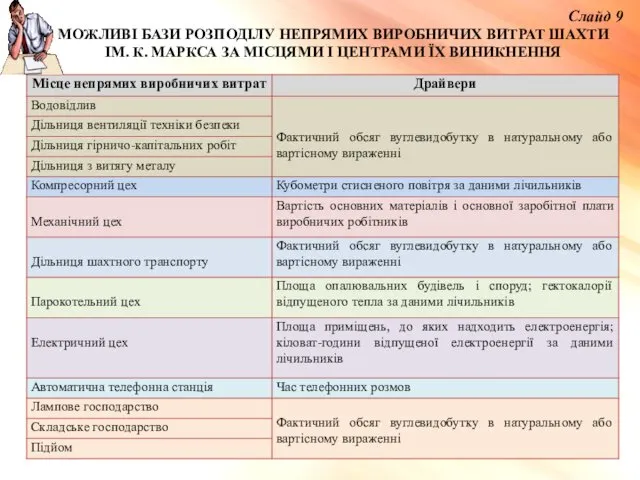

- 9. МОЖЛИВІ БАЗИ РОЗПОДІЛУ НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ ШАХТИ ІМ. К. МАРКСА ЗА МІСЦЯМИ І ЦЕНТРАМИ ЇХ ВИНИКНЕННЯ

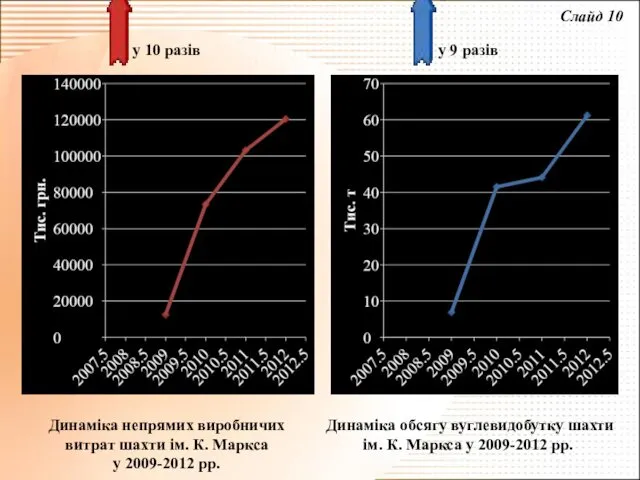

- 10. Слайд 10

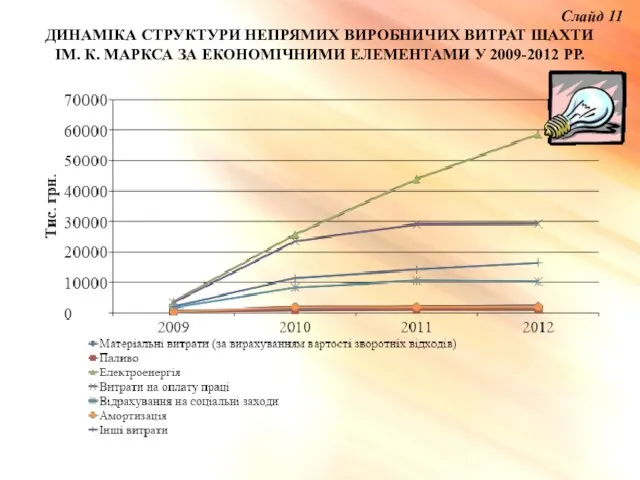

- 11. ДИНАМІКА СТРУКТУРИ НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ ШАХТИ ІМ. К. МАРКСА ЗА ЕКОНОМІЧНИМИ ЕЛЕМЕНТАМИ У 2009-2012 РР. Слайд

- 12. ФАКТОРНИЙ АНАЛІЗ НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ ШАХТИ ІМ. К. МАРКСА ЗА ПЕРІОД 2011-2012 РР. Слайд 12 33345,90

- 13. ВИСНОВКИ ТА РЕКОМЕНДАЦІЇ: Слайд 13 Непрямі виробничі витрати – це витрати, які не можуть бути віднесені

- 15. Скачать презентацию

Слайд 2

Актуальність зумовлена тим, що збільшення кількості збиткових підприємств вугільної промисловості

Слайд 2

Актуальність зумовлена тим, що збільшення кількості збиткових підприємств вугільної промисловості

Слайд 3

ПІДХОДИ ДО ЕКОНОМІЧНОЇ СУТНОСТІ НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ

Слайд 3

ПІДХОДИ ДО ЕКОНОМІЧНОЇ СУТНОСТІ НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ

ЕВОЛЮЦІЯ ПІДХОДІВ ЩОДО ВИЗНАЧЕННЯ І КЛАСИФІКАЦІЇ НЕПРЯМИХ ВИТРАТ

Слайд 4

ЕВОЛЮЦІЯ ПІДХОДІВ ЩОДО ВИЗНАЧЕННЯ І КЛАСИФІКАЦІЇ НЕПРЯМИХ ВИТРАТ

Слайд 4

КЛАСИФІКАЦІЯ І СКЛАД НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ ВУГЛЕВИДОБУВНИХ ПІДПРИЄМСТВ

Слайд 5

НЕПРЯМІ ВИРОБНИЧІ

КЛАСИФІКАЦІЯ І СКЛАД НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ ВУГЛЕВИДОБУВНИХ ПІДПРИЄМСТВ

Слайд 5

НЕПРЯМІ ВИРОБНИЧІ

МОЖЛИВА КЛАСИФІКАЦІЯ НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ ШАХТИ

ІМ. К. МАРКСА НА ЗМІННІ

МОЖЛИВА КЛАСИФІКАЦІЯ НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ ШАХТИ ІМ. К. МАРКСА НА ЗМІННІ

ТИПОВІ БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ З ОБЛІКУ ВІДНЕСЕННЯ ЗАГАЛЬНОВИРОБНИЧИХ ВИТРАТ ШАХТИ ІМ. К.

ТИПОВІ БУХГАЛТЕРСЬКІ ПРОВЕДЕННЯ З ОБЛІКУ ВІДНЕСЕННЯ ЗАГАЛЬНОВИРОБНИЧИХ ВИТРАТ ШАХТИ ІМ. К.

ДИФЕРЕНЦІАЦІЯ НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ ШАХТИ ІМ. К. МАРКСА ЗА МІСЦЯМИ ТА

ДИФЕРЕНЦІАЦІЯ НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ ШАХТИ ІМ. К. МАРКСА ЗА МІСЦЯМИ ТА

МОЖЛИВІ БАЗИ РОЗПОДІЛУ НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ ШАХТИ

ІМ. К. МАРКСА ЗА

МОЖЛИВІ БАЗИ РОЗПОДІЛУ НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ ШАХТИ ІМ. К. МАРКСА ЗА

Слайд 10

Слайд 10

ДИНАМІКА СТРУКТУРИ НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ ШАХТИ

ІМ. К. МАРКСА ЗА ЕКОНОМІЧНИМИ

ДИНАМІКА СТРУКТУРИ НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ ШАХТИ ІМ. К. МАРКСА ЗА ЕКОНОМІЧНИМИ

ФАКТОРНИЙ АНАЛІЗ НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ ШАХТИ

ІМ. К. МАРКСА ЗА ПЕРІОД

ФАКТОРНИЙ АНАЛІЗ НЕПРЯМИХ ВИРОБНИЧИХ ВИТРАТ ШАХТИ ІМ. К. МАРКСА ЗА ПЕРІОД

ВИСНОВКИ ТА РЕКОМЕНДАЦІЇ:

Слайд 13

Непрямі виробничі витрати – це витрати, які не

ВИСНОВКИ ТА РЕКОМЕНДАЦІЇ:

Слайд 13

Непрямі виробничі витрати – це витрати, які не

Instagram. Как создать и продвинуть бренд с нуля

Instagram. Как создать и продвинуть бренд с нуля Презентации

Презентации Теоретические основы организации и управления финансами корпораций

Теоретические основы организации и управления финансами корпораций Развитие у дошкольников с ОВЗ познавательных процессов и мелкой моторики с использованием нетрадиционных средств

Развитие у дошкольников с ОВЗ познавательных процессов и мелкой моторики с использованием нетрадиционных средств сотворение женщины

сотворение женщины В сердце Родины лежит родной Тамбов

В сердце Родины лежит родной Тамбов Религия и религиозные организации. 10 класс

Религия и религиозные организации. 10 класс Волшебные фонари. Таинственный вечер.

Волшебные фонари. Таинственный вечер. Америка Құрама Штаттары, АҚШ

Америка Құрама Штаттары, АҚШ Потсдамская конференция

Потсдамская конференция Социализация – новая педагогическая реальность

Социализация – новая педагогическая реальность Упрощение выражений

Упрощение выражений Родительское собрание Мама, папа, я - читающая семья

Родительское собрание Мама, папа, я - читающая семья Острая кишечная непроходимость

Острая кишечная непроходимость Модуль числа

Модуль числа Презентация к уроку по теме Кремний

Презентация к уроку по теме Кремний Мы можем все. Проверка знаний

Мы можем все. Проверка знаний Юрий Гагарин

Юрий Гагарин Апоптоз. Апоптоз-кең таралған жалпы биологиялық құбылыс

Апоптоз. Апоптоз-кең таралған жалпы биологиялық құбылыс Презентация День Победы

Презентация День Победы Halloween. On the 31st of October British people celebrate Halloween

Halloween. On the 31st of October British people celebrate Halloween Классическая политическая экономия. Общая характеристика и этапы развития. А. Смит и Д. Рикардо

Классическая политическая экономия. Общая характеристика и этапы развития. А. Смит и Д. Рикардо Параллельные прямые

Параллельные прямые Дидактическая урок-игра по химии Неметаллы IV-VIгрупп 9 класс

Дидактическая урок-игра по химии Неметаллы IV-VIгрупп 9 класс Работа с бумагой и картоном. Светофор.

Работа с бумагой и картоном. Светофор. Документы для заселения в общежития КФУ

Документы для заселения в общежития КФУ Атлантический океан

Атлантический океан Пакеты расширений системы MATLAB

Пакеты расширений системы MATLAB