- Оборотные средства организации

Содержание

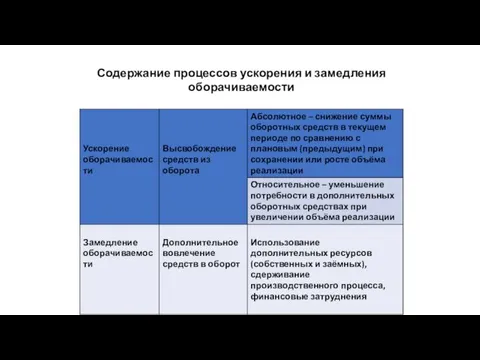

- 2. Оборотные средства — имущество организации, предназначенное для текущего (одноразового) использования в процессе производственно-хозяйственной деятельности организации. В

- 3. Вещественные элементы оборотного капитала потребляются в каждом производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому

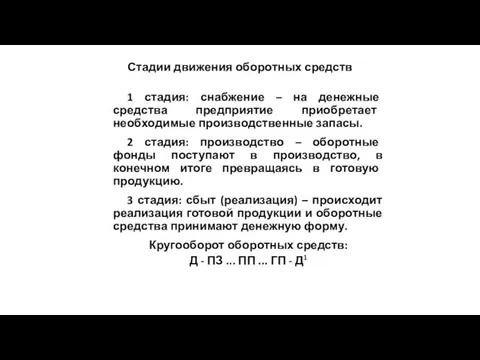

- 4. 1 стадия: снабжение – на денежные средства предприятие приобретает необходимые производственные запасы. 2 стадия: производство –

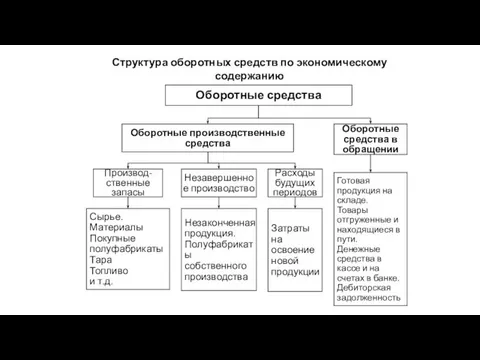

- 5. Структура оборотных средств по экономическому содержанию

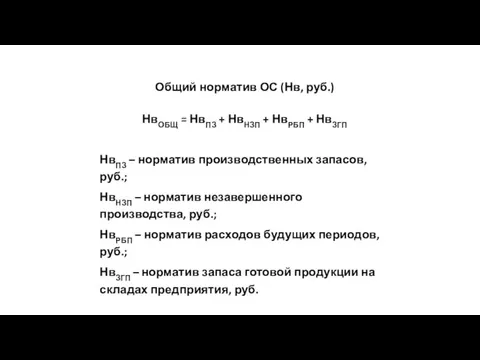

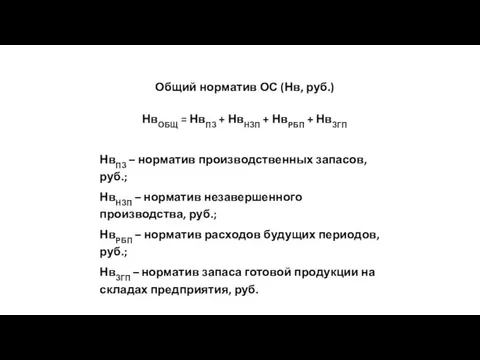

- 6. Общий норматив ОС (Нв, руб.) НвОБЩ = НвПЗ + НвНЗП + НвРБП + НвЗГП НвПЗ –

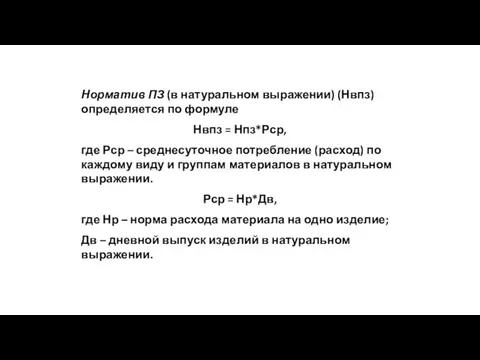

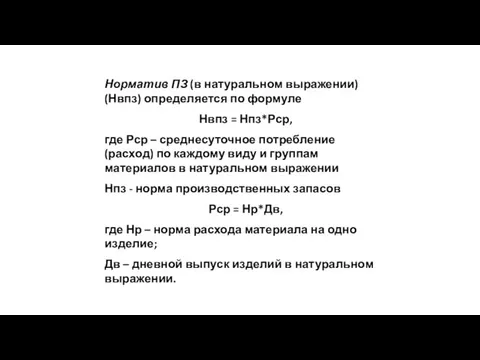

- 7. Норматив ПЗ (в натуральном выражении) (Нвпз) определяется по формуле Нвпз = Нпз*Рср, где Рср – среднесуточное

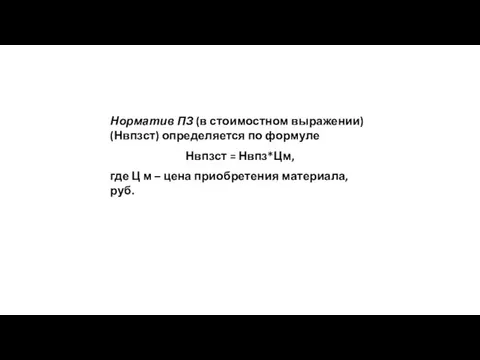

- 8. Норматив ПЗ (в стоимостном выражении) (Нвпзст) определяется по формуле Нвпзст = Нвпз*Цм, где Ц м –

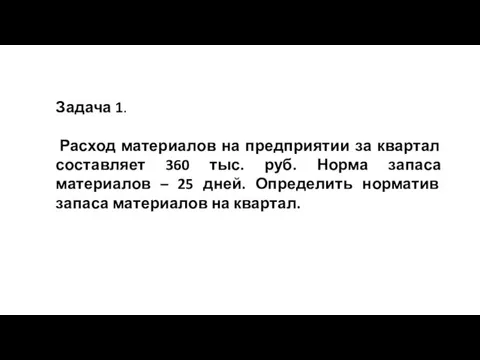

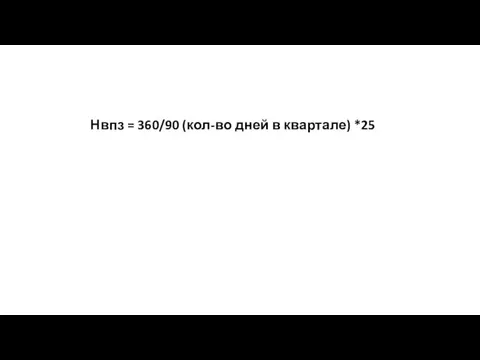

- 9. Задача 1. Расход материалов на предприятии за квартал составляет 360 тыс. руб. Норма запаса материалов –

- 10. Норматив ПЗ (в натуральном выражении) (Нвпз) определяется по формуле Нвпз = Нпз*Рср, где Рср – среднесуточное

- 11. Нвпз = 360/90 (кол-во дней в квартале) *25

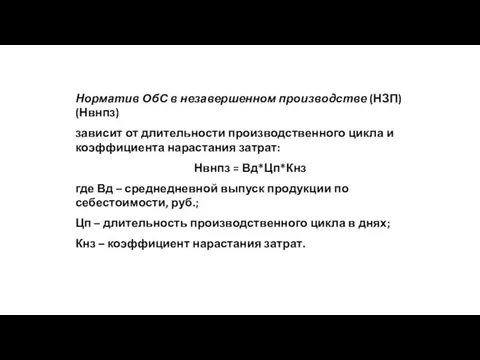

- 12. Норматив ОбС в незавершенном производстве (НЗП) (Нвнпз) зависит от длительности производственного цикла и коэффициента нарастания затрат:

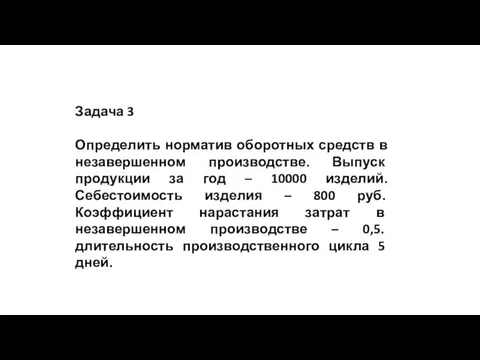

- 13. Задача 3 Определить норматив оборотных средств в незавершенном производстве. Выпуск продукции за год – 10000 изделий.

- 14. Общий норматив ОС (Нв, руб.) НвОБЩ = НвПЗ + НвНЗП + НвРБП + НвЗГП НвПЗ –

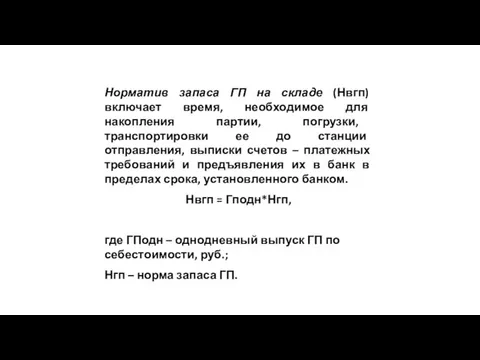

- 15. Норматив запаса ГП на складе (Нвгп) включает время, необходимое для накопления партии, погрузки, транспортировки ее до

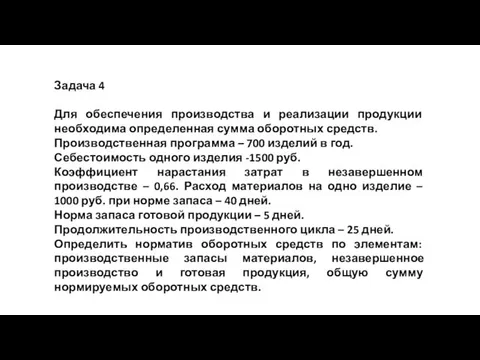

- 16. Задача 4 Для обеспечения производства и реализации продукции необходима определенная сумма оборотных средств. Производственная программа –

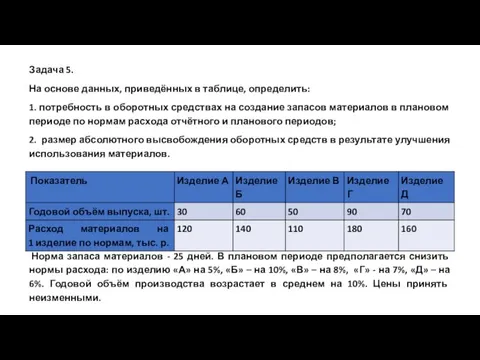

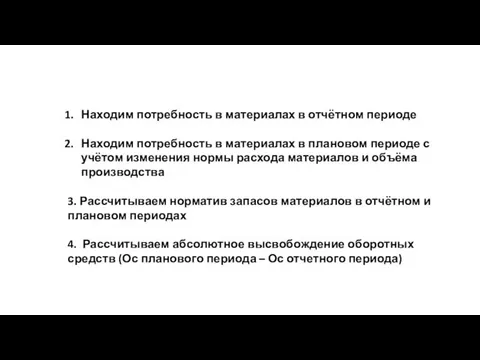

- 17. Задача 5. На основе данных, приведённых в таблице, определить: 1. потребность в оборотных средствах на создание

- 18. Находим потребность в материалах в отчётном периоде Находим потребность в материалах в плановом периоде с учётом

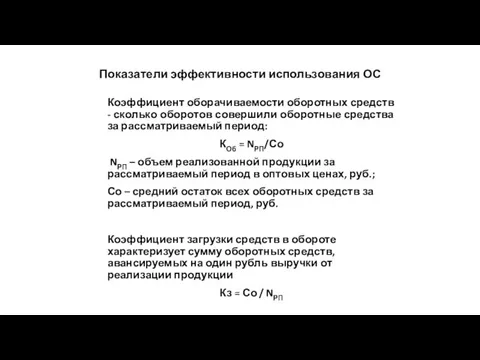

- 19. Коэффициент оборачиваемости оборотных средств - сколько оборотов совершили оборотные средства за рассматриваемый период: КОб = NРП/Со

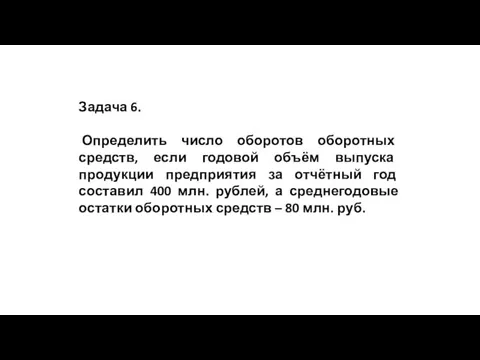

- 20. Задача 6. Определить число оборотов оборотных средств, если годовой объём выпуска продукции предприятия за отчётный год

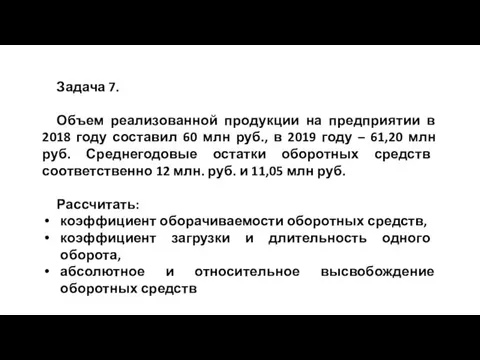

- 21. Задача 7. Объем реализованной продукции на предприятии в 2018 году составил 60 млн руб., в 2019

- 22. Содержание процессов ускорения и замедления оборачиваемости

- 23. абсолютное высвобождение оборотных средств – см. задачу 5 относительное высвобождение оборотных средств – рассчитываем потребность в

- 24. Задача 8 Годовой план реализации продукции установлен в сумме 17100 тыс. руб. Норматив оборотных средств запланирован

- 26. Скачать презентацию

Оборотные средства — имущество организации, предназначенное для текущего (одноразового) использования в процессе производственно-хозяйственной

Оборотные средства — имущество организации, предназначенное для текущего (одноразового) использования в процессе производственно-хозяйственной

Вещественные элементы оборотного капитала потребляются в каждом производственном цикле.

Они полностью утрачивают свою

Вещественные элементы оборотного капитала потребляются в каждом производственном цикле.

Они полностью утрачивают свою

1 стадия: снабжение – на денежные средства предприятие приобретает необходимые производственные запасы.

2 стадия:

1 стадия: снабжение – на денежные средства предприятие приобретает необходимые производственные запасы.

2 стадия:

Структура оборотных средств по экономическому содержанию

Структура оборотных средств по экономическому содержанию

Общий норматив ОС (Нв, руб.)

НвОБЩ = НвПЗ + НвНЗП + НвРБП + НвЗГП

Общий норматив ОС (Нв, руб.)

НвОБЩ = НвПЗ + НвНЗП + НвРБП + НвЗГП

Норматив ПЗ (в натуральном выражении) (Нвпз) определяется по формуле

Нвпз = Нпз*Рср,

где Рср

Норматив ПЗ (в натуральном выражении) (Нвпз) определяется по формуле

Нвпз = Нпз*Рср,

где Рср

Норматив ПЗ (в стоимостном выражении) (Нвпзст) определяется по формуле

Нвпзст = Нвпз*Цм,

где Ц

Норматив ПЗ (в стоимостном выражении) (Нвпзст) определяется по формуле

Нвпзст = Нвпз*Цм,

где Ц

Задача 1.

Расход материалов на предприятии за квартал составляет 360 тыс. руб. Норма запаса

Задача 1.

Расход материалов на предприятии за квартал составляет 360 тыс. руб. Норма запаса

Норматив ПЗ (в натуральном выражении) (Нвпз) определяется по формуле

Нвпз = Нпз*Рср,

где Рср

Норматив ПЗ (в натуральном выражении) (Нвпз) определяется по формуле

Нвпз = Нпз*Рср,

где Рср

Нвпз = 360/90 (кол-во дней в квартале) *25

Нвпз = 360/90 (кол-во дней в квартале) *25

Норматив ОбС в незавершенном производстве (НЗП) (Нвнпз)

зависит от длительности производственного цикла и коэффициента

Норматив ОбС в незавершенном производстве (НЗП) (Нвнпз)

зависит от длительности производственного цикла и коэффициента

Задача 3

Определить норматив оборотных средств в незавершенном производстве. Выпуск продукции за год –

Задача 3

Определить норматив оборотных средств в незавершенном производстве. Выпуск продукции за год –

Общий норматив ОС (Нв, руб.)

НвОБЩ = НвПЗ + НвНЗП + НвРБП + НвЗГП

Общий норматив ОС (Нв, руб.)

НвОБЩ = НвПЗ + НвНЗП + НвРБП + НвЗГП

Норматив запаса ГП на складе (Нвгп) включает время, необходимое для накопления партии, погрузки,

Норматив запаса ГП на складе (Нвгп) включает время, необходимое для накопления партии, погрузки,

Задача 4

Для обеспечения производства и реализации продукции необходима определенная сумма оборотных средств.

Производственная

Задача 4

Для обеспечения производства и реализации продукции необходима определенная сумма оборотных средств.

Производственная

Задача 5.

На основе данных, приведённых в таблице, определить:

1. потребность в оборотных средствах на

Задача 5.

На основе данных, приведённых в таблице, определить:

1. потребность в оборотных средствах на

Находим потребность в материалах в отчётном периоде

Находим потребность в материалах в плановом периоде

Находим потребность в материалах в отчётном периоде

Находим потребность в материалах в плановом периоде

Коэффициент оборачиваемости оборотных средств - сколько оборотов совершили оборотные средства за рассматриваемый период:

КОб

Коэффициент оборачиваемости оборотных средств - сколько оборотов совершили оборотные средства за рассматриваемый период:

КОб

Задача 6.

Определить число оборотов оборотных средств, если годовой объём выпуска продукции предприятия за

Задача 6.

Определить число оборотов оборотных средств, если годовой объём выпуска продукции предприятия за

Задача 7.

Объем реализованной продукции на предприятии в 2018 году составил 60 млн руб.,

Задача 7.

Объем реализованной продукции на предприятии в 2018 году составил 60 млн руб.,

Содержание процессов ускорения и замедления оборачиваемости

Содержание процессов ускорения и замедления оборачиваемости

абсолютное высвобождение оборотных средств – см. задачу 5

относительное высвобождение оборотных средств – рассчитываем

абсолютное высвобождение оборотных средств – см. задачу 5

относительное высвобождение оборотных средств – рассчитываем

Задача 8

Годовой план реализации продукции установлен в сумме 17100 тыс. руб. Норматив оборотных

Задача 8

Годовой план реализации продукции установлен в сумме 17100 тыс. руб. Норматив оборотных

Принтеры. Типы принтеров

Принтеры. Типы принтеров Устройство и техническое обслуживание экскаватора CASE 570ST. Перемещение груза одноковшовым экскаватором

Устройство и техническое обслуживание экскаватора CASE 570ST. Перемещение груза одноковшовым экскаватором Verbos irregulares

Verbos irregulares Пасха 2019. Православная книга

Пасха 2019. Православная книга Ühiskonnaõpetus. Ühiskonna mõiste

Ühiskonnaõpetus. Ühiskonna mõiste Безударные гласные. Правописание

Безударные гласные. Правописание детские музыкальные инструменты

детские музыкальные инструменты Floral and poetic symbol of Russia

Floral and poetic symbol of Russia Интерактивный тест Глагол to be в Present Simple для 2 класса

Интерактивный тест Глагол to be в Present Simple для 2 класса Цифровое эфирное телевидение

Цифровое эфирное телевидение проект Основы здорового питания

проект Основы здорового питания Национальная политика в СССР

Национальная политика в СССР Экологическая культура – одно из условий формирования зрелой личности учащихся-часть 1

Экологическая культура – одно из условий формирования зрелой личности учащихся-часть 1 The subjunctive mood

The subjunctive mood Видатні актори й режисери українського театру XX століття

Видатні актори й режисери українського театру XX століття Презентация Семейный поход

Презентация Семейный поход Портфолио заместителя директора по УВР

Портфолио заместителя директора по УВР Работа с программой Octopus и сайтом статистики

Работа с программой Octopus и сайтом статистики Источники Земельного права

Источники Земельного права Откуда стол пришел

Откуда стол пришел Великобритания

Великобритания Архитектурно-планировочная организация населённого места

Архитектурно-планировочная организация населённого места СПИД. Синдром приобретённого иммунного дефицита

СПИД. Синдром приобретённого иммунного дефицита Площади города Севастополя

Площади города Севастополя Суточный и годовой ход температуры. ВПР биология 6 класс 2018 г

Суточный и годовой ход температуры. ВПР биология 6 класс 2018 г Как правильно паять

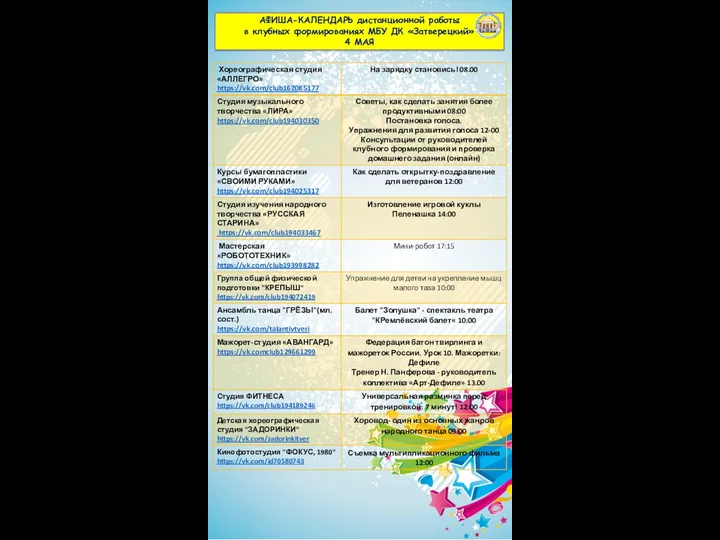

Как правильно паять Афиша-календарь дистанционной работы

Афиша-календарь дистанционной работы Организация производства замороженных мясных рубленых полуфабрикатов мощностью 2 т в смену

Организация производства замороженных мясных рубленых полуфабрикатов мощностью 2 т в смену