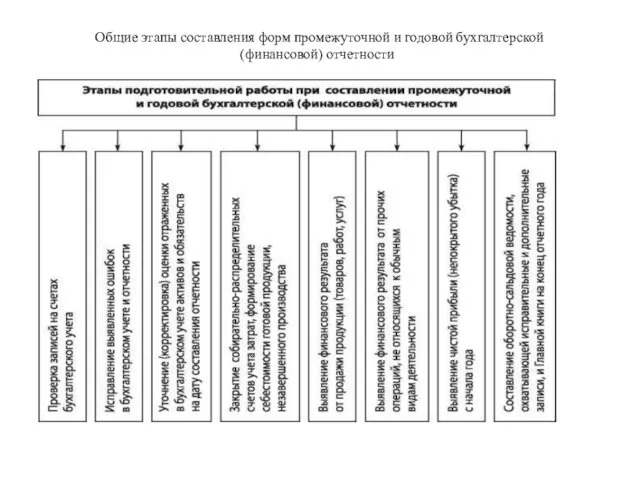

Общие этапы составления форм промежуточной и годовой бухгалтерской (финансовой) отчетности презентация

- Общие этапы составления форм промежуточной и годовой бухгалтерской (финансовой) отчетности

Содержание

- 3. 1. Проверка записей на счетах бухгалтерского учета проверка оформления документов проверка , все ли операции отражены

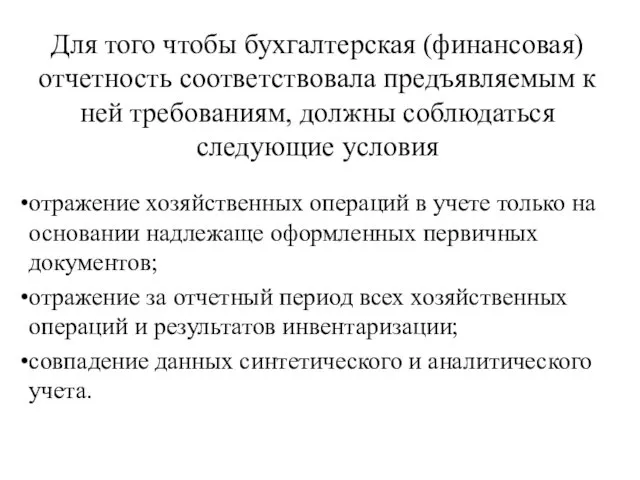

- 4. Для того чтобы бухгалтерская (финансовая) отчетность соответствовала предъявляемым к ней требованиям, должны соблюдаться следующие условия отражение

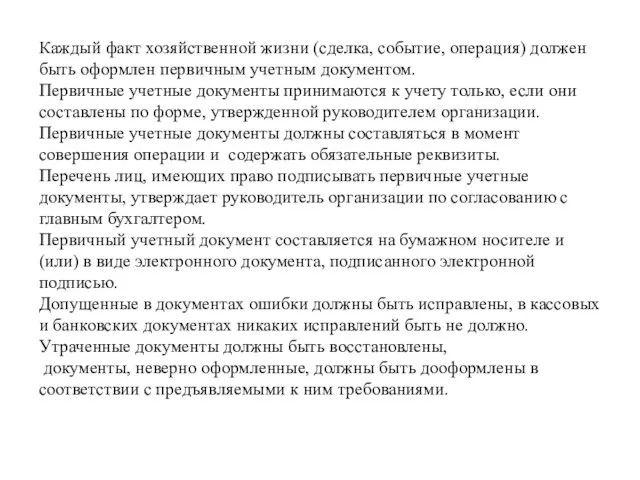

- 5. Каждый факт хозяйственной жизни (сделка, событие, операция) должен быть оформлен первичным учетным документом. Первичные учетные документы

- 6. В течение месяца данные, содержащиеся в первичных учетных документах, регистрируются и накапливаются в регистрах бухгалтерского учета.

- 7. В конце отчетного периода по всем счетам Главной книги подсчитываются дебетовые и кредитовые обороты и выводится

- 8. Показатели Главной книги (обороты по дебету и кредиту счетов, остатки) используются для составления бухгалтерской (финансовой) отчетности.

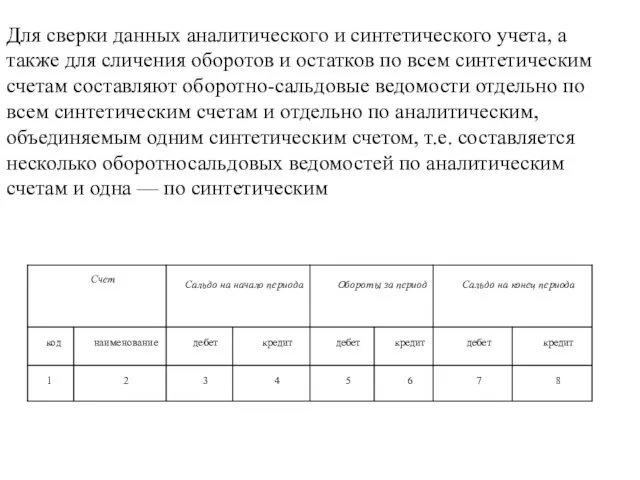

- 9. Для сверки данных аналитического и синтетического учета, а также для сличения оборотов и остатков по всем

- 10. Проверка учетных записей на синтетических счетах осуществляется по итогам оборотно-сальдовой ведомости. Имеющиеся в ней три пары

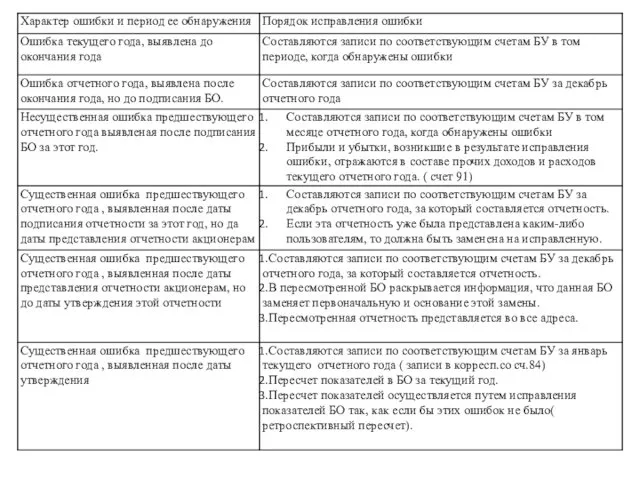

- 11. 2. Исправление выявленных ошибок в бухгалтерском учете и бухгалтерской отчетности

- 12. Ошибки при составлении бухгалтерской (финансовой) отчетности приводят к искаженному представлению о реальном состоянии дел в организации.

- 13. В зависимости от степени влияния на достоверность отчетных данных ошибки делятся на существенные и несущественные. Ошибка

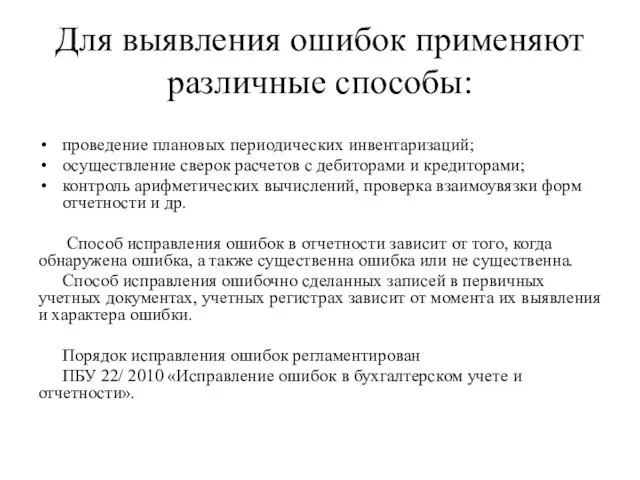

- 14. Для выявления ошибок применяют различные способы: проведение плановых периодических инвентаризаций; осуществление сверок расчетов с дебиторами и

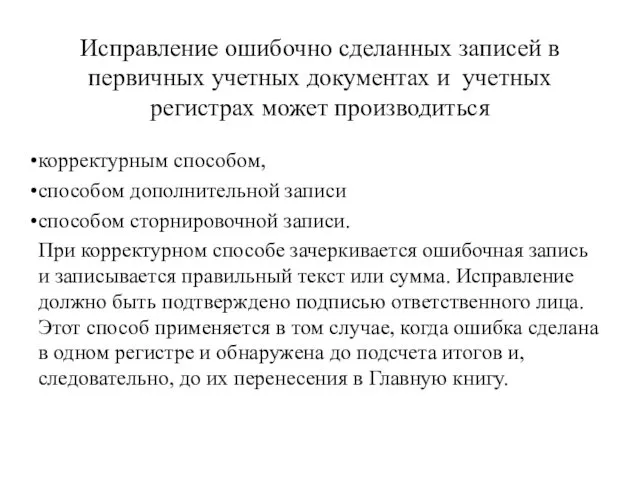

- 15. Исправление ошибочно сделанных записей в первичных учетных документах и учетных регистрах может производиться корректурным способом, способом

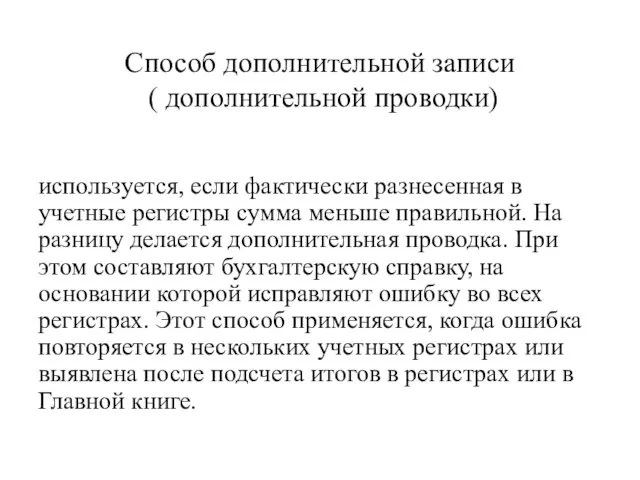

- 16. Способ дополнительной записи ( дополнительной проводки) используется, если фактически разнесенная в учетные регистры сумма меньше правильной.

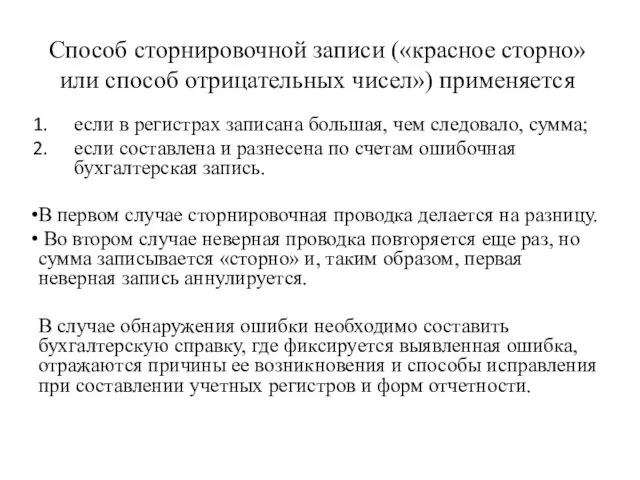

- 17. Способ сторнировочной записи («красное сторно» или способ отрицательных чисел») применяется если в регистрах записана большая, чем

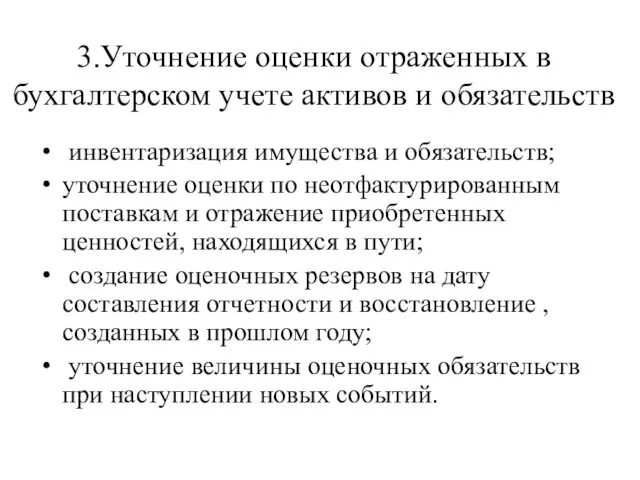

- 19. 3.Уточнение оценки отраженных в бухгалтерском учете активов и обязательств инвентаризация имущества и обязательств; уточнение оценки по

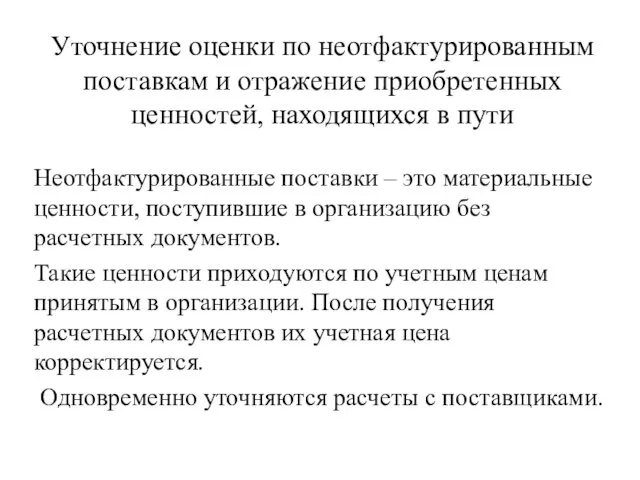

- 20. Уточнение оценки по неотфактурированным поставкам и отражение приобретенных ценностей, находящихся в пути Неотфактурированные поставки – это

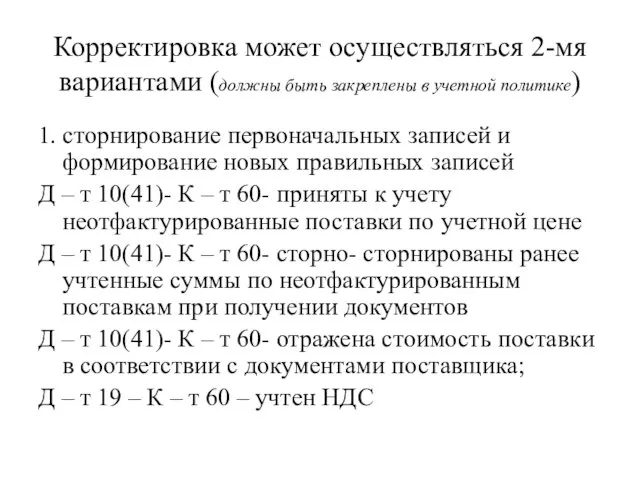

- 21. Корректировка может осуществляться 2-мя вариантами (должны быть закреплены в учетной политике) 1. сторнирование первоначальных записей и

- 22. 2) формированием дополнительных или сторнировочных записей на разницу в стоимости МПЗ Д – т 10(41)- К

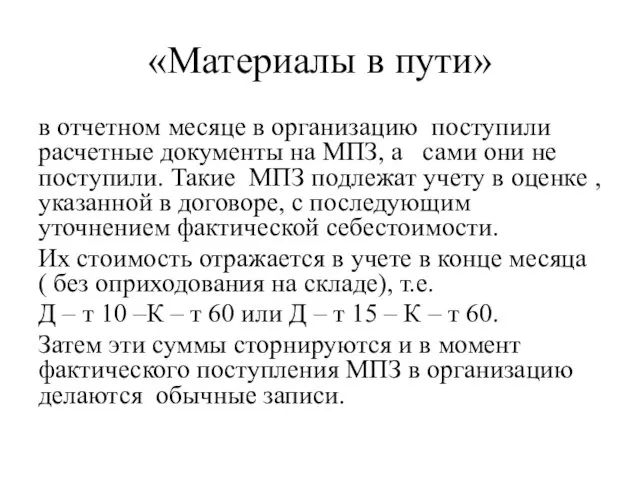

- 23. «Материалы в пути» в отчетном месяце в организацию поступили расчетные документы на МПЗ, а сами они

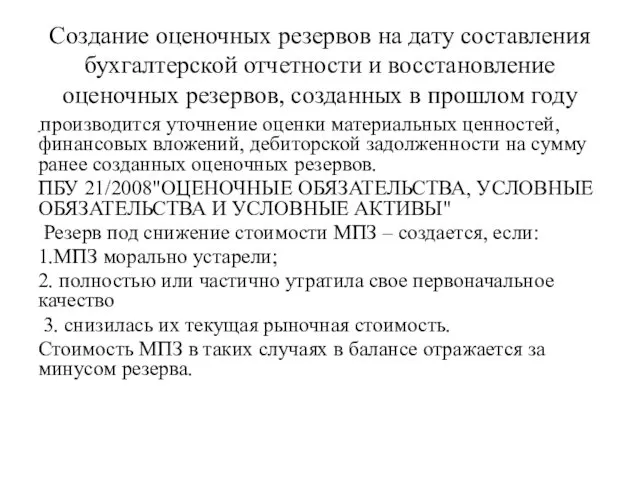

- 24. Создание оценочных резервов на дату составления бухгалтерской отчетности и восстановление оценочных резервов, созданных в прошлом году

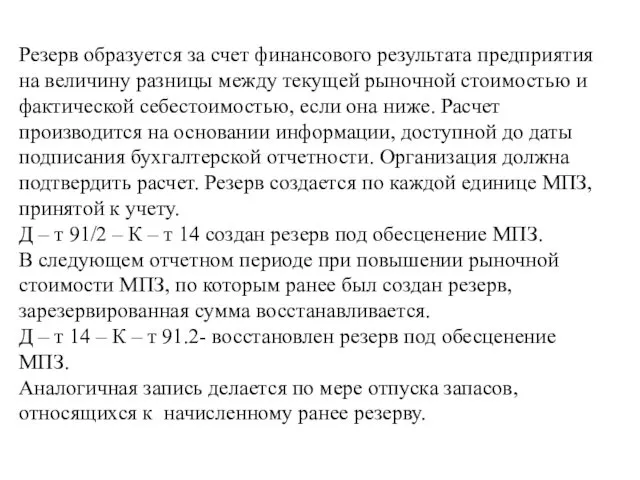

- 25. Резерв образуется за счет финансового результата предприятия на величину разницы между текущей рыночной стоимостью и фактической

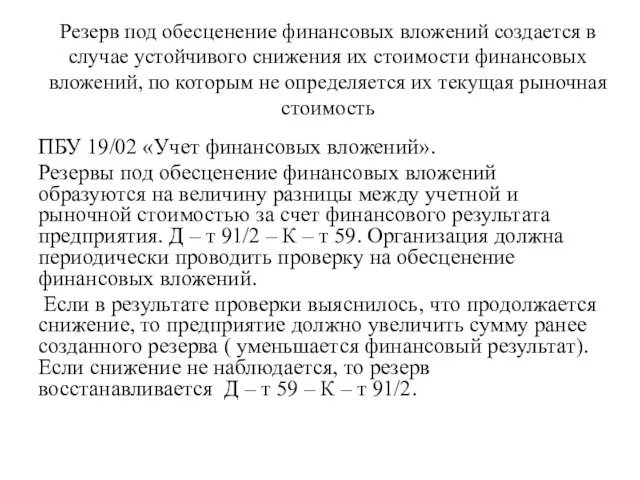

- 26. Резерв под обесценение финансовых вложений создается в случае устойчивого снижения их стоимости финансовых вложений, по которым

- 27. Резерв по сомнительным долгам создается по дебиторской задолженности, которая не погашается в установленные сроки или не

- 28. Уточнение величины оценочных обязательств ПБУ 8/2010 «Оценочные обязательства» Оценочное обязательство признается в бухгалтерском учете при одновременном

- 30. Скачать презентацию

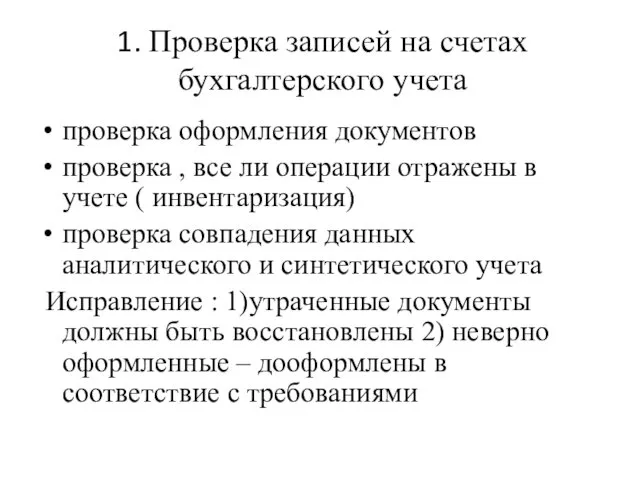

1. Проверка записей на счетах бухгалтерского учета

проверка оформления документов

проверка ,

1. Проверка записей на счетах бухгалтерского учета

проверка оформления документов

проверка ,

Для того чтобы бухгалтерская (финансовая) отчетность соответствовала предъявляемым к ней требованиям,

Для того чтобы бухгалтерская (финансовая) отчетность соответствовала предъявляемым к ней требованиям,

Каждый факт хозяйственной жизни (сделка, событие, операция) должен быть оформлен первичным

Каждый факт хозяйственной жизни (сделка, событие, операция) должен быть оформлен первичным

В течение месяца данные, содержащиеся в первичных учетных документах, регистрируются и

В течение месяца данные, содержащиеся в первичных учетных документах, регистрируются и

В конце отчетного периода по всем счетам Главной книги подсчитываются дебетовые

В конце отчетного периода по всем счетам Главной книги подсчитываются дебетовые

Показатели Главной книги (обороты по дебету и кредиту счетов, остатки) используются

Показатели Главной книги (обороты по дебету и кредиту счетов, остатки) используются

Для сверки данных аналитического и синтетического учета, а также для сличения

Для сверки данных аналитического и синтетического учета, а также для сличения

Проверка учетных записей на синтетических счетах осуществляется по итогам оборотно-сальдовой ведомости.

Проверка учетных записей на синтетических счетах осуществляется по итогам оборотно-сальдовой ведомости.

2. Исправление выявленных ошибок в бухгалтерском учете и бухгалтерской отчетности

2. Исправление выявленных ошибок в бухгалтерском учете и бухгалтерской отчетности

Ошибки при составлении бухгалтерской (финансовой) отчетности приводят к искаженному представлению о

Ошибки при составлении бухгалтерской (финансовой) отчетности приводят к искаженному представлению о

В зависимости от степени влияния на достоверность отчетных данных ошибки делятся

В зависимости от степени влияния на достоверность отчетных данных ошибки делятся

Для выявления ошибок применяют различные способы:

проведение плановых периодических инвентаризаций;

осуществление

Для выявления ошибок применяют различные способы:

проведение плановых периодических инвентаризаций;

осуществление

Исправление ошибочно сделанных записей в первичных учетных документах и учетных регистрах

Исправление ошибочно сделанных записей в первичных учетных документах и учетных регистрах

Способ дополнительной записи

( дополнительной проводки)

используется, если фактически разнесенная в учетные

Способ дополнительной записи

( дополнительной проводки)

используется, если фактически разнесенная в учетные

Способ сторнировочной записи («красное сторно» или способ отрицательных чисел») применяется

если в

Способ сторнировочной записи («красное сторно» или способ отрицательных чисел») применяется

если в

3.Уточнение оценки отраженных в бухгалтерском учете активов и обязательств

инвентаризация имущества

3.Уточнение оценки отраженных в бухгалтерском учете активов и обязательств

инвентаризация имущества

Уточнение оценки по неотфактурированным поставкам и отражение приобретенных ценностей, находящихся в

Уточнение оценки по неотфактурированным поставкам и отражение приобретенных ценностей, находящихся в

Корректировка может осуществляться 2-мя вариантами (должны быть закреплены в учетной политике)

1.

Корректировка может осуществляться 2-мя вариантами (должны быть закреплены в учетной политике)

1.

2) формированием дополнительных или сторнировочных записей на разницу в стоимости МПЗ

Д

2) формированием дополнительных или сторнировочных записей на разницу в стоимости МПЗ

Д

«Материалы в пути»

в отчетном месяце в организацию поступили расчетные документы на

«Материалы в пути»

в отчетном месяце в организацию поступили расчетные документы на

Создание оценочных резервов на дату составления бухгалтерской отчетности и восстановление оценочных

Создание оценочных резервов на дату составления бухгалтерской отчетности и восстановление оценочных

Резерв образуется за счет финансового результата предприятия на величину разницы между

Резерв образуется за счет финансового результата предприятия на величину разницы между

Резерв под обесценение финансовых вложений создается в случае устойчивого снижения их

Резерв под обесценение финансовых вложений создается в случае устойчивого снижения их

Резерв по сомнительным долгам создается по дебиторской задолженности, которая не погашается

Резерв по сомнительным долгам создается по дебиторской задолженности, которая не погашается

Уточнение величины оценочных обязательств

ПБУ 8/2010 «Оценочные обязательства»

Оценочное обязательство признается в бухгалтерском

Уточнение величины оценочных обязательств

ПБУ 8/2010 «Оценочные обязательства»

Оценочное обязательство признается в бухгалтерском

Особенности проектирования систем ВиВ , отопления, вентиляции и кондиционирования

Особенности проектирования систем ВиВ , отопления, вентиляции и кондиционирования Род. соб. Компьютер - друг или враг. 3 кл.

Род. соб. Компьютер - друг или враг. 3 кл. Физминутка для глаз Веселая пчелка

Физминутка для глаз Веселая пчелка Презентация к уроку Чистые вещества и смеси. Способы разделения смесей

Презентация к уроку Чистые вещества и смеси. Способы разделения смесей Презентация к уроку по теме Алкены базовый уровень Диск

Презентация к уроку по теме Алкены базовый уровень Диск Разработка урока по математике 5 кл. по ФГОС на тему Деление с остатком

Разработка урока по математике 5 кл. по ФГОС на тему Деление с остатком Как делать презентации

Как делать презентации Экстракционные способы очистки. Эвапорационные способы очистки

Экстракционные способы очистки. Эвапорационные способы очистки Мебельные товары

Мебельные товары Проектирование и монтаж светопрозрачных ограждающих конструкций из алюминия

Проектирование и монтаж светопрозрачных ограждающих конструкций из алюминия Организация видов работ при эксплуатации и реконструкции строительных объектов

Организация видов работ при эксплуатации и реконструкции строительных объектов Основи криміналістичного слідознавства

Основи криміналістичного слідознавства Поставка по контракту. Заключение и исполнение. Ответственность

Поставка по контракту. Заключение и исполнение. Ответственность Комплекс артикуляционной гимнастики

Комплекс артикуляционной гимнастики Мы и наши дети

Мы и наши дети Структуры. Массивы структур. Тема 11

Структуры. Массивы структур. Тема 11 Особливості господарства країн Європи

Особливості господарства країн Європи Ландшафтное планирование

Ландшафтное планирование Технологии создания рабочей программы педагога ДОУ

Технологии создания рабочей программы педагога ДОУ Информационные технологии

Информационные технологии Викторина по сказкам Г-Х Андерсена

Викторина по сказкам Г-Х Андерсена Моё портфолио

Моё портфолио Государственная регистрация недвижимости

Государственная регистрация недвижимости Клинический случай. Клещевой сыпной тиф, средней степени тяжести

Клинический случай. Клещевой сыпной тиф, средней степени тяжести Инженерные сети высотных зданий. Устройство систем водоснабжения, канализации и водяного пожаротушения. Правила проектирования

Инженерные сети высотных зданий. Устройство систем водоснабжения, канализации и водяного пожаротушения. Правила проектирования М.А.Булгаков Мастер и Маргарита. История создания, сюжет, композиция, герои

М.А.Булгаков Мастер и Маргарита. История создания, сюжет, композиция, герои Програмне забезпечення мікропроцесорних систем

Програмне забезпечення мікропроцесорних систем Грибы - царство живой природы

Грибы - царство живой природы