- Первичный финансовый мониторинг

Содержание

- 2. 1. Финансовые и нефинансовые организации, представители нефинансовых отраслей и профессий. 2.Операции,подлежащие контролю в целях ПОД/ФТ 3.Критерии

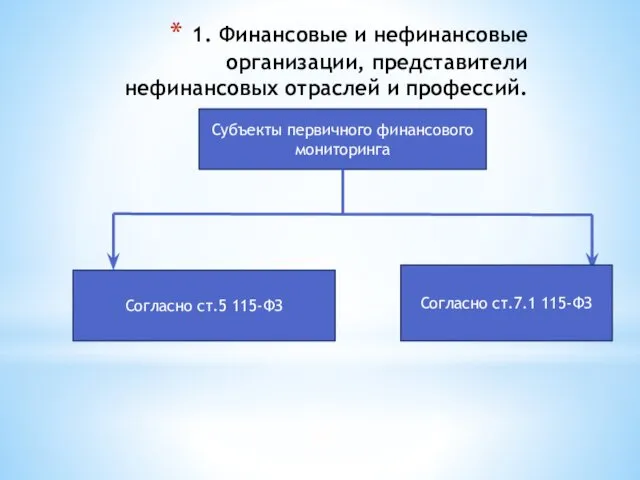

- 3. 1. Финансовые и нефинансовые организации, представители нефинансовых отраслей и профессий. Субъекты первичного финансового мониторинга Согласно ст.5

- 4. В статье 7.1 перечислены: - адвокаты, - нотариусы - лица, осуществляющие предпринимательскую деятельность в сфере оказания

- 5. Они становятся субъектами первичного финансового мониторинга , когда они готовят или осуществляют от имени или по

- 6. На них распространяются требования в отношении: - идентификации клиентов, организации внутреннего контроля, фиксирования и хранения информации

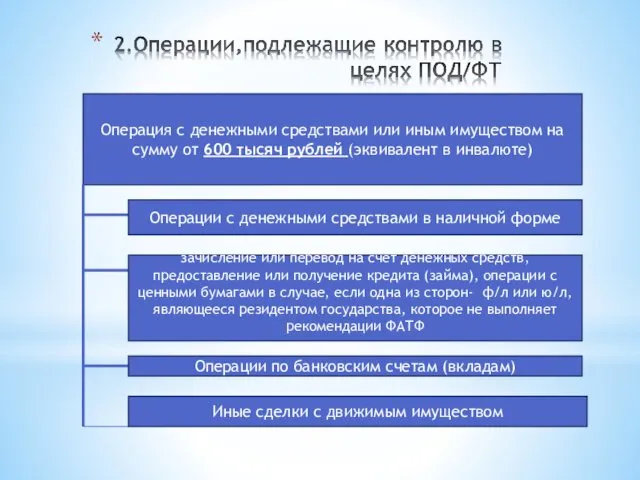

- 7. 2.Операции,подлежащие контролю в целях ПОД/ФТ признаки операций, подлежащих контролю установлены в ст.6 115-ФЗ. Условно выделяют две

- 8. Операция с денежными средствами или иным имуществом на сумму от 600 тысяч рублей (эквивалент в инвалюте)

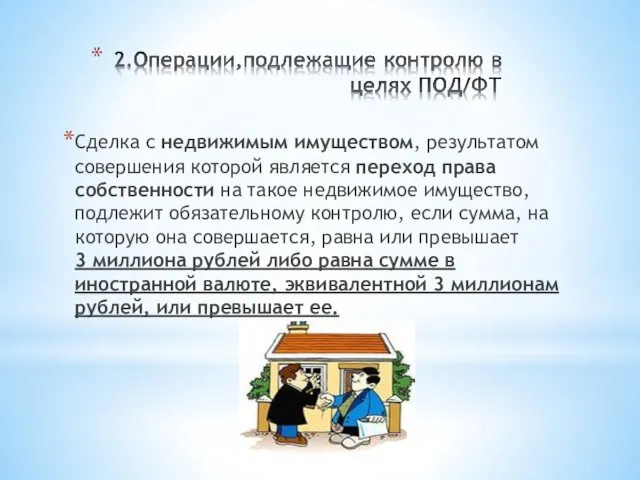

- 9. Сделка с недвижимым имуществом, результатом совершения которой является переход права собственности на такое недвижимое имущество, подлежит

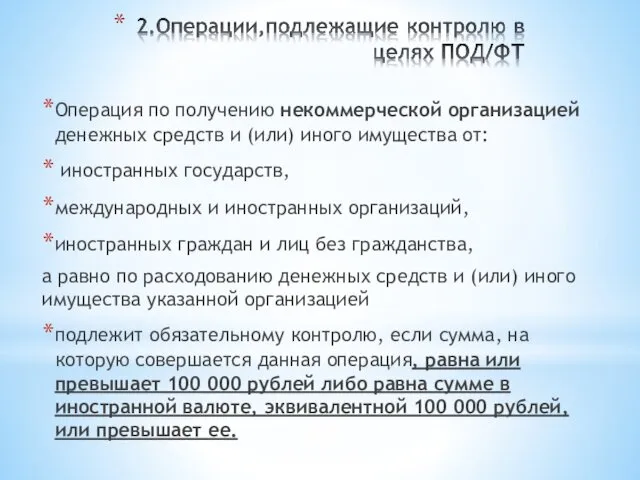

- 10. Операция по получению некоммерческой организацией денежных средств и (или) иного имущества от: иностранных государств, международных и

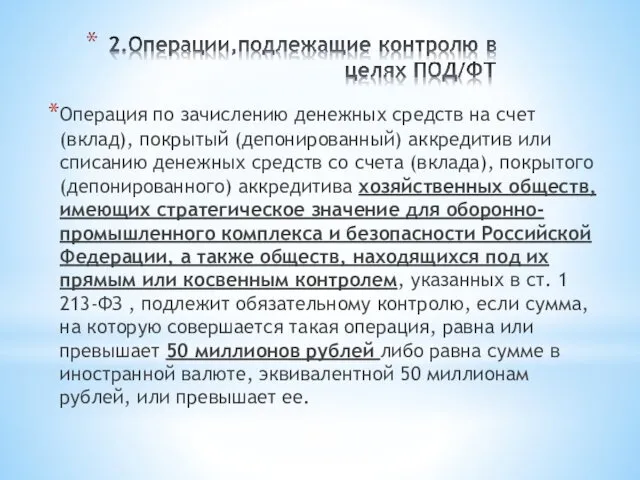

- 11. Операция по зачислению денежных средств на счет (вклад), покрытый (депонированный) аккредитив или списанию денежных средств со

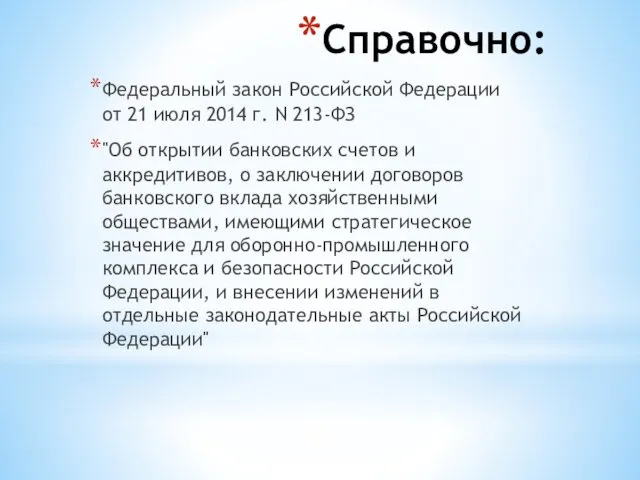

- 12. Справочно: Федеральный закон Российской Федерации от 21 июля 2014 г. N 213-ФЗ "Об открытии банковских счетов

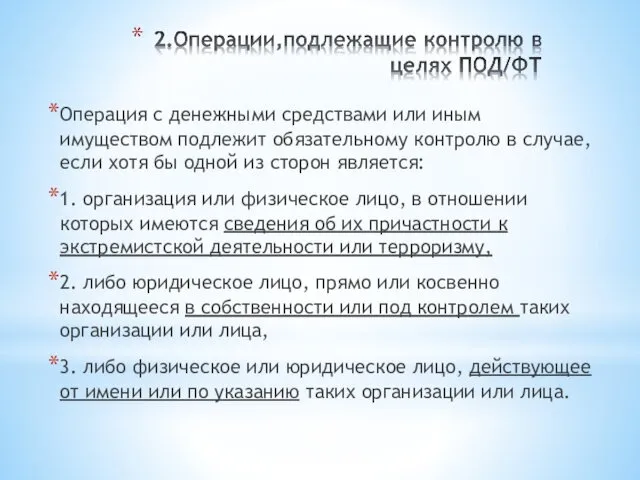

- 13. Операция с денежными средствами или иным имуществом подлежит обязательному контролю в случае, если хотя бы одной

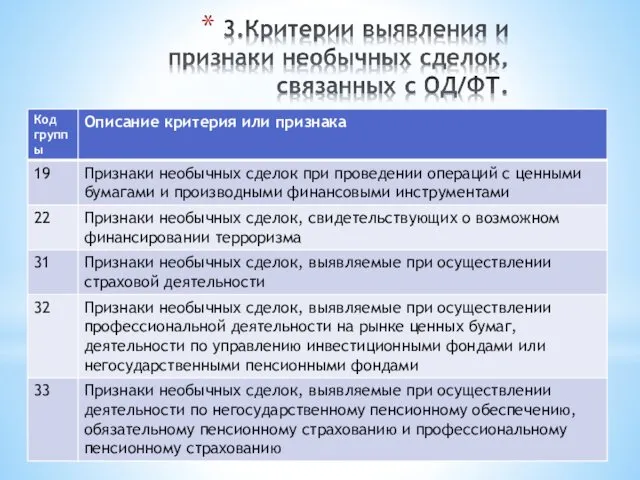

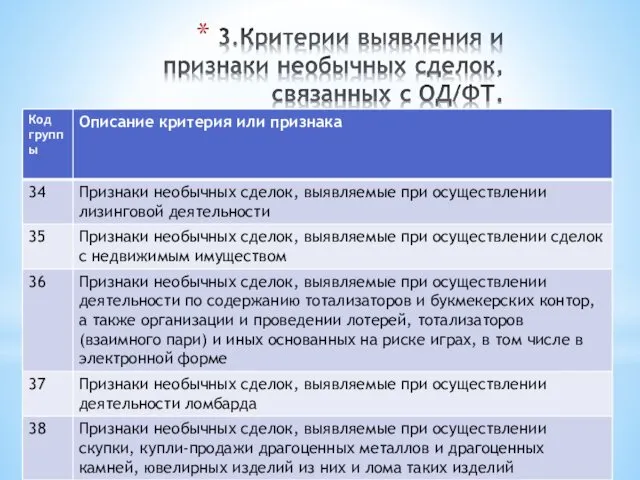

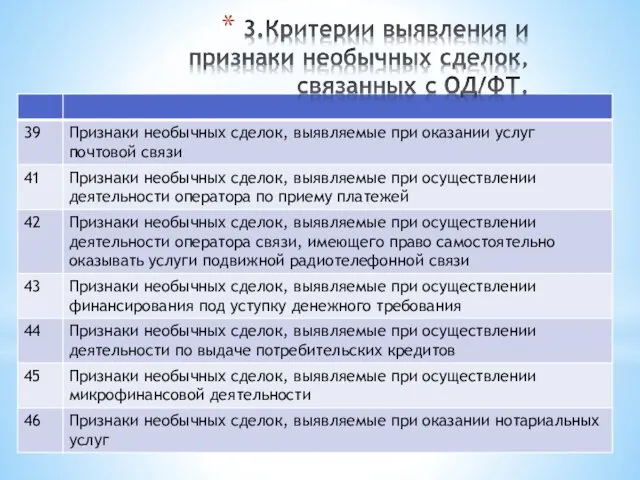

- 15. 3.Критерии выявления и признаки необычных сделок, связанных с ОД/ФТ. Приказ Федеральной службы по финансовому мониторингу от

- 16. Организациям и иным лицам рекомендуется включать критерии и признаки необычных сделок в программу выявления операций (сделок),

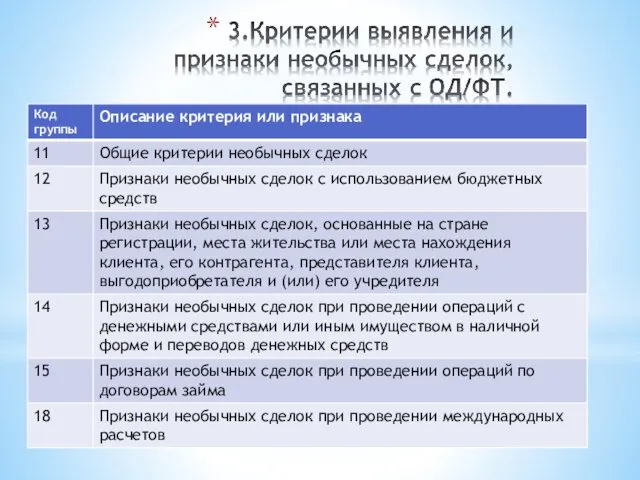

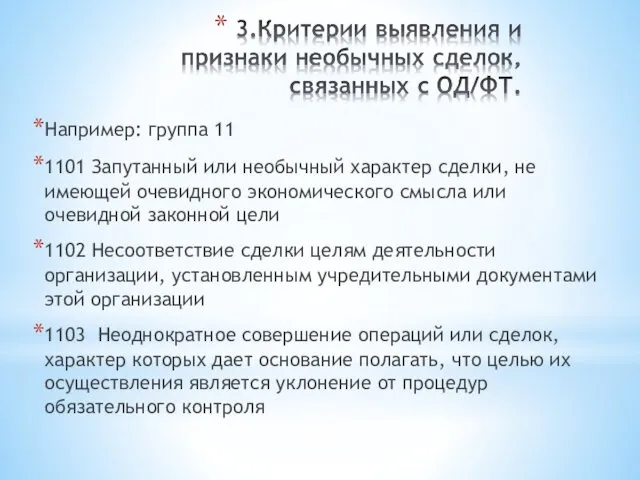

- 21. Например: группа 11 1101 Запутанный или необычный характер сделки, не имеющей очевидного экономического смысла или очевидной

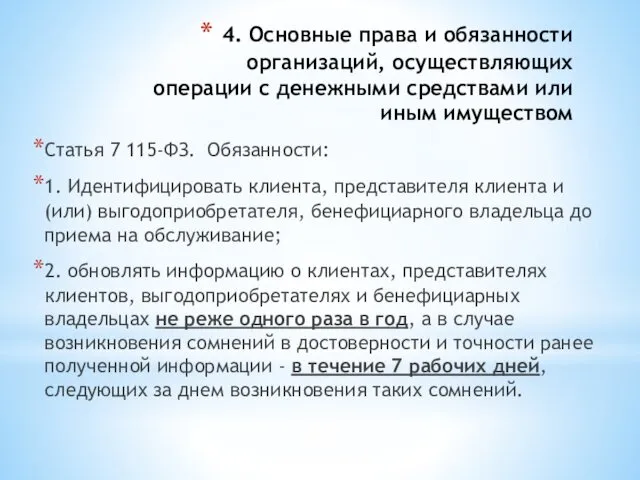

- 22. 4. Основные права и обязанности организаций, осуществляющих операции с денежными средствами или иным имуществом Статья 7

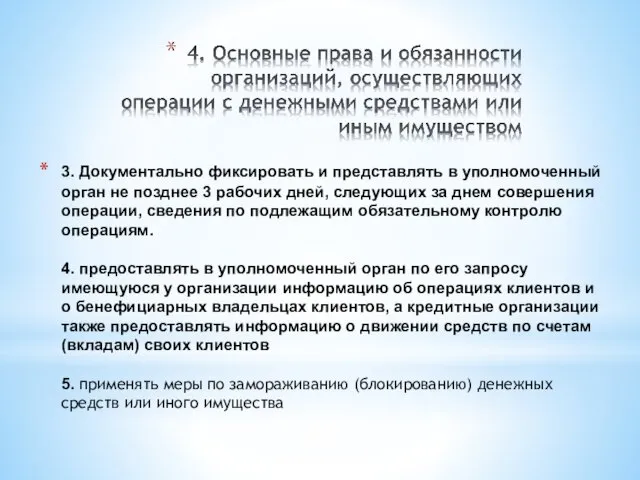

- 23. 3. Документально фиксировать и представлять в уполномоченный орган не позднее 3 рабочих дней, следующих за днем

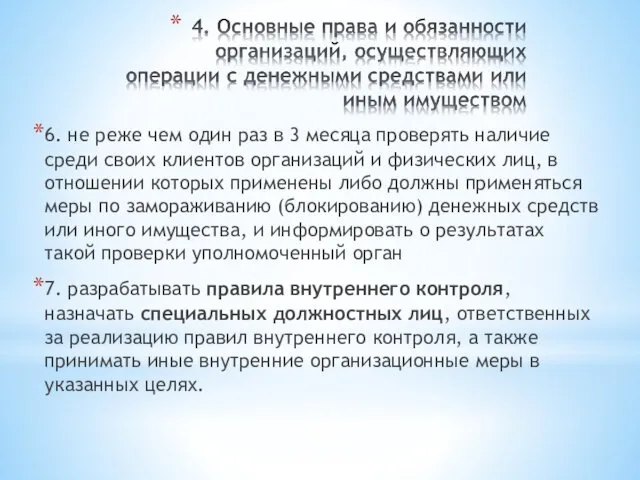

- 24. 6. не реже чем один раз в 3 месяца проверять наличие среди своих клиентов организаций и

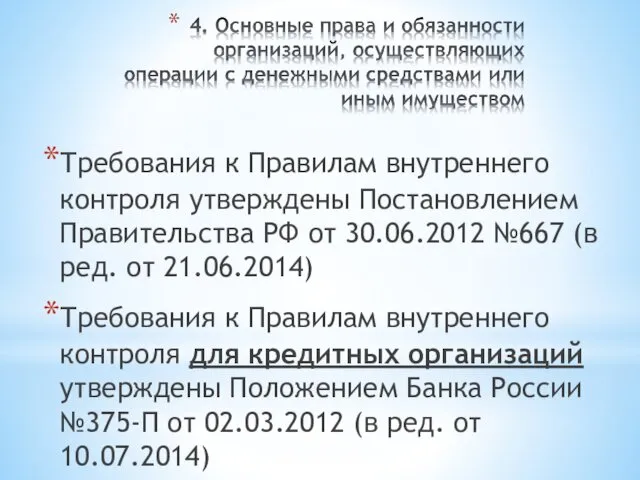

- 25. Требования к Правилам внутреннего контроля утверждены Постановлением Правительства РФ от 30.06.2012 №667 (в ред. от 21.06.2014)

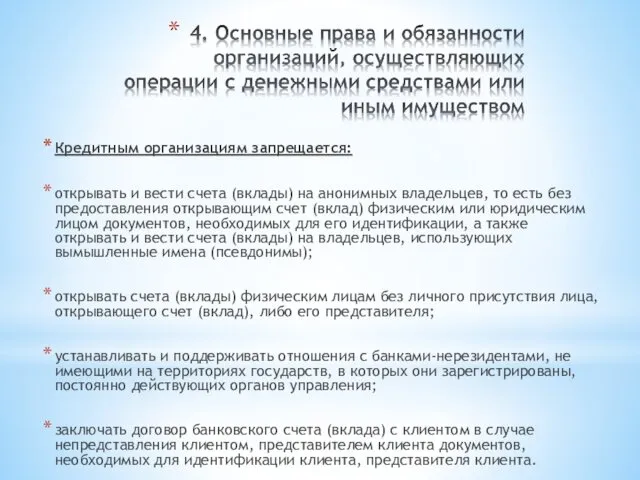

- 26. Кредитным организациям запрещается: открывать и вести счета (вклады) на анонимных владельцев, то есть без предоставления открывающим

- 28. Скачать презентацию

1. Финансовые и нефинансовые организации, представители нефинансовых отраслей и профессий.

2.Операции,подлежащие контролю

1. Финансовые и нефинансовые организации, представители нефинансовых отраслей и профессий.

2.Операции,подлежащие контролю

1. Финансовые и нефинансовые организации, представители нефинансовых отраслей и профессий.

Субъекты первичного

1. Финансовые и нефинансовые организации, представители нефинансовых отраслей и профессий.

Субъекты первичного

В статье 7.1 перечислены:

- адвокаты,

- нотариусы

- лица, осуществляющие предпринимательскую деятельность

В статье 7.1 перечислены: - адвокаты, - нотариусы - лица, осуществляющие предпринимательскую деятельность

Они становятся субъектами первичного финансового мониторинга , когда они готовят или

Они становятся субъектами первичного финансового мониторинга , когда они готовят или

На них распространяются требования в отношении:

- идентификации клиентов,

организации внутреннего контроля,

На них распространяются требования в отношении:

- идентификации клиентов,

организации внутреннего контроля,

2.Операции,подлежащие контролю в целях ПОД/ФТ

признаки операций, подлежащих контролю установлены в ст.6

2.Операции,подлежащие контролю в целях ПОД/ФТ

признаки операций, подлежащих контролю установлены в ст.6

Операция с денежными средствами или иным имуществом на сумму от 600

Операция с денежными средствами или иным имуществом на сумму от 600

Сделка с недвижимым имуществом, результатом совершения которой является переход права собственности

Сделка с недвижимым имуществом, результатом совершения которой является переход права собственности

Операция по получению некоммерческой организацией денежных средств и (или) иного имущества

Операция по получению некоммерческой организацией денежных средств и (или) иного имущества

Операция по зачислению денежных средств на счет (вклад), покрытый (депонированный) аккредитив

Операция по зачислению денежных средств на счет (вклад), покрытый (депонированный) аккредитив

Справочно:

Федеральный закон Российской Федерации от 21 июля 2014 г. N

Справочно:

Федеральный закон Российской Федерации от 21 июля 2014 г. N

Операция с денежными средствами или иным имуществом подлежит обязательному контролю в

Операция с денежными средствами или иным имуществом подлежит обязательному контролю в

3.Критерии выявления и признаки необычных сделок, связанных с ОД/ФТ.

Приказ Федеральной службы

3.Критерии выявления и признаки необычных сделок, связанных с ОД/ФТ.

Приказ Федеральной службы

Организациям и иным лицам рекомендуется включать критерии и признаки необычных сделок в программу

Организациям и иным лицам рекомендуется включать критерии и признаки необычных сделок в программу

Например: группа 11

1101 Запутанный или необычный характер сделки, не имеющей очевидного

Например: группа 11

1101 Запутанный или необычный характер сделки, не имеющей очевидного

4. Основные права и обязанности организаций, осуществляющих операции с денежными средствами

4. Основные права и обязанности организаций, осуществляющих операции с денежными средствами

3. Документально фиксировать и представлять в уполномоченный орган не позднее 3

3. Документально фиксировать и представлять в уполномоченный орган не позднее 3

6. не реже чем один раз в 3 месяца проверять наличие

6. не реже чем один раз в 3 месяца проверять наличие

Требования к Правилам внутреннего контроля утверждены Постановлением Правительства РФ от 30.06.2012

Требования к Правилам внутреннего контроля утверждены Постановлением Правительства РФ от 30.06.2012

Кредитным организациям запрещается:

открывать и вести счета (вклады) на анонимных владельцев, то

Кредитным организациям запрещается:

открывать и вести счета (вклады) на анонимных владельцев, то

fvkhfykkhvpyschdyvamyvzham

fvkhfykkhvpyschdyvamyvzham Новое качество образования

Новое качество образования Обработка информации с помощью текстовых процессоров

Обработка информации с помощью текстовых процессоров Отчет о проведении Публичной презентации результатов педагогической деятельности и инновационной работы - 2014.

Отчет о проведении Публичной презентации результатов педагогической деятельности и инновационной работы - 2014. Многонациональный Крым

Многонациональный Крым Презентация Предметно-развивающая среда группы раннего возраста

Презентация Предметно-развивающая среда группы раннего возраста Рентгенодиагностика и дифференциальная диагностика частных форм туберкулеза. Туберкулёма

Рентгенодиагностика и дифференциальная диагностика частных форм туберкулеза. Туберкулёма Производство сильфонных компенсаторов

Производство сильфонных компенсаторов Лингвистический анализ художественного текста

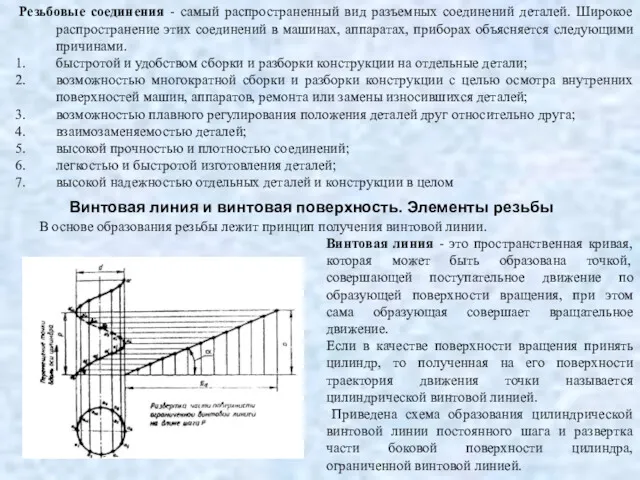

Лингвистический анализ художественного текста Резьбы

Резьбы Г. Ибсен Кукольный дом

Г. Ибсен Кукольный дом Транспорт. Какие величины характеризуют движение?

Транспорт. Какие величины характеризуют движение? Смесительный полупроводниковый диод

Смесительный полупроводниковый диод Образование Верещагинского района: вчера, сегодня, завтра. Виртуальный музей

Образование Верещагинского района: вчера, сегодня, завтра. Виртуальный музей Технология конструкционных материалов. Оптимальная точность обработки

Технология конструкционных материалов. Оптимальная точность обработки Проектная деятельность в старших классах 25.09.2018

Проектная деятельность в старших классах 25.09.2018 Музейный урок Быт и культура Кубани

Музейный урок Быт и культура Кубани Ильменский заповедник

Ильменский заповедник Города воинской славы

Города воинской славы Деньги и их функции

Деньги и их функции Особенности проведения деловых переговоров в Японии

Особенности проведения деловых переговоров в Японии Сепсис. Этиология

Сепсис. Этиология Участие в областном конкурсе Учитель года 2016. Методический семинар.

Участие в областном конкурсе Учитель года 2016. Методический семинар. Я-гражданин России.

Я-гражданин России. Обучение детей с расстройствами аутистического спектра: создание ресурсного класса

Обучение детей с расстройствами аутистического спектра: создание ресурсного класса Лапароскопия в детской хирургии

Лапароскопия в детской хирургии Интеллектуальная игра для 1 класса Хочу всё знать.

Интеллектуальная игра для 1 класса Хочу всё знать. На основе дипломной работы Повышение здоровьесозидающего потенциала уроков химии в школе продолжается работа по разработке уроков, с использованием детских исследовательских проектов.

На основе дипломной работы Повышение здоровьесозидающего потенциала уроков химии в школе продолжается работа по разработке уроков, с использованием детских исследовательских проектов.