- Финансы организаций

Содержание

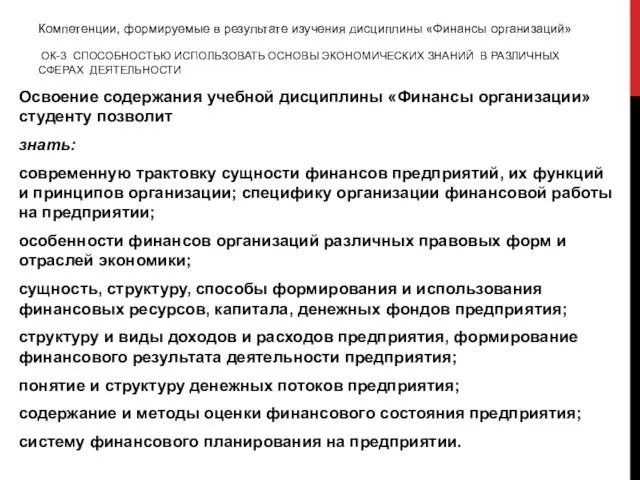

- 2. Компетенции, формируемые в результате изучения дисциплины «Финансы организаций» ОК-3 СПОСОБНОСТЬЮ ИСПОЛЬЗОВАТЬ ОСНОВЫ ЭКОНОМИЧЕСКИХ ЗНАНИЙ В РАЗЛИЧНЫХ

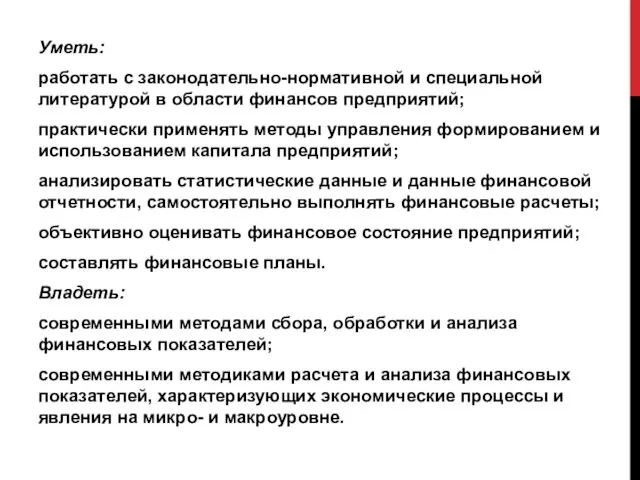

- 3. Уметь: работать с законодательно-нормативной и специальной литературой в области финансов предприятий; практически применять методы управления формированием

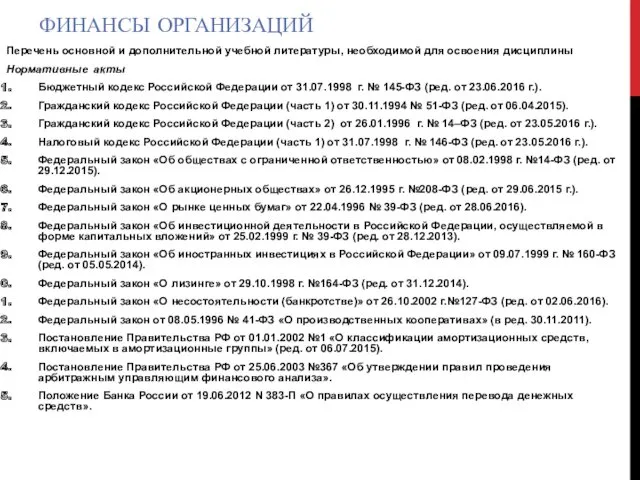

- 4. ФИНАНСЫ ОРГАНИЗАЦИЙ Перечень основной и дополнительной учебной литературы, необходимой для освоения дисциплины Нормативные акты Бюджетный кодекс

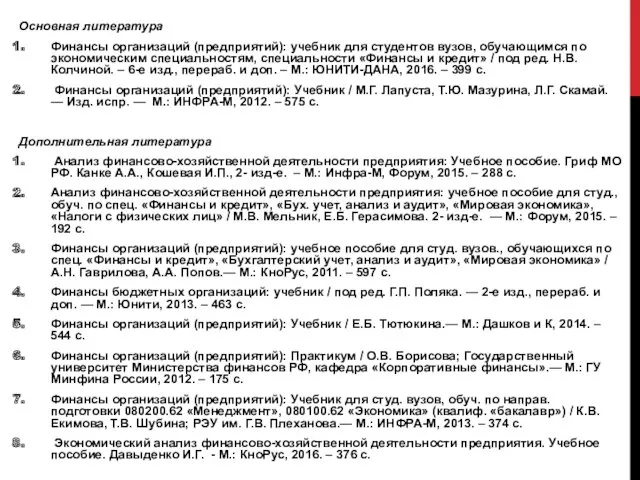

- 5. Основная литература Финансы организаций (предприятий): учебник для студентов вузов, обучающимся по экономическим специальностям, специальности «Финансы и

- 6. Периодические издания 1 «Россия в цифрах». Статистический ежегодник. 2 Журналы: «Финансы», «Финансы и кредит», «Финансовый менеджмент»,

- 7. ЛЕКЦИЯ 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

- 8. ПЛАН Сущность, функции и принципы организации финансов организаций Особенности организации финансов организаций (предприятий) различных организационно-правовых форм

- 9. 1 СУЩНОСТЬ, ФУНКЦИИ И ПРИНЦИПЫ ОРГАНИЗАЦИИ ФИНАНСОВ ОРГАНИЗАЦИЙ Финансы выражают денежные отношения, связанные с обеспечением финансовыми

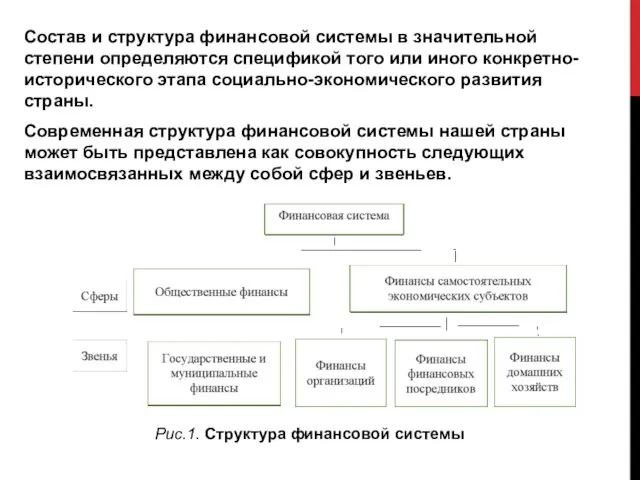

- 10. Состав и структура финансовой системы в значительной степени определяются спецификой того или иного конкретно-исторического этапа социально-экономического

- 11. Выделение сферы общественных (государственных и муниципальных) финансов обусловлено спецификой роли органов всех уровней публичной власти в

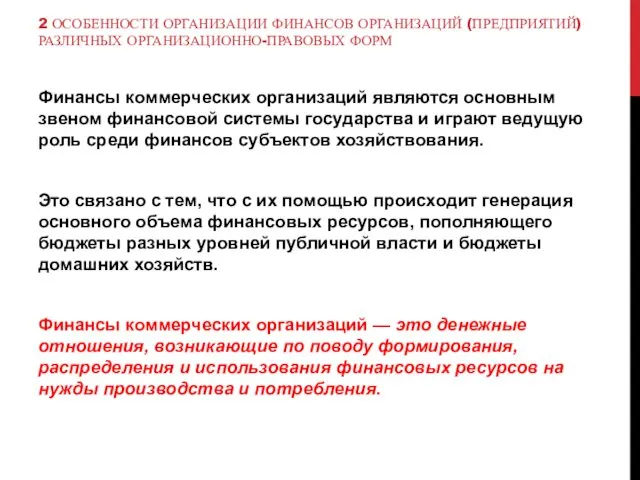

- 12. Финансы организаций являются основой финансовой системы. Они формируют финансовый базис общественного воспроизводственного процесса, генерируют наибольший объем

- 13. Группировка финансовых отношений внутри сферы финансов организаций осуществляется в зависимости от характера деятельности субъекта, который оказывает

- 14. Финансы домашних хозяйств являются составной частью финансовой системы. Они возникают в процессе распределения и перераспределения стоимости

- 15. СУЩНОСТЬ ФИНАНСОВ ОРГАНИЗАЦИЙ ПРОЯВЛЯЕТСЯ В ВЫПОЛНЯЕМЫХ ИМИ ФУНКЦИЯХ. Выделяют три основных функции финансов организаций: - ресурсообразующая;

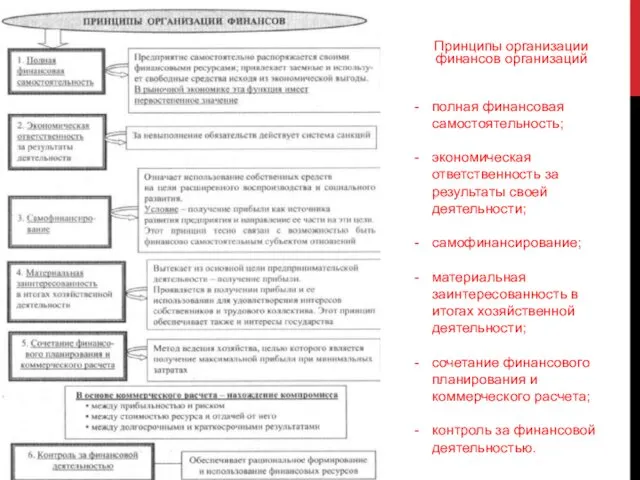

- 16. Принципы организации финансов организаций полная финансовая самостоятельность; экономическая ответственность за результаты своей деятельности; самофинансирование; материальная заинтересованность

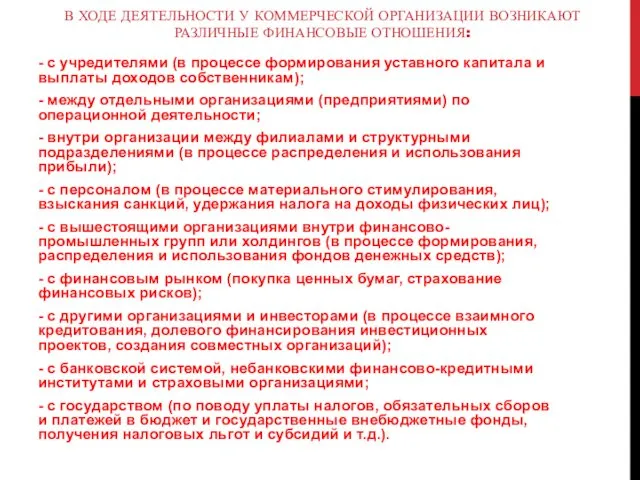

- 17. В ХОДЕ ДЕЯТЕЛЬНОСТИ У КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ ВОЗНИКАЮТ РАЗЛИЧНЫЕ ФИНАНСОВЫЕ ОТНОШЕНИЯ: - с учредителями (в процессе формирования

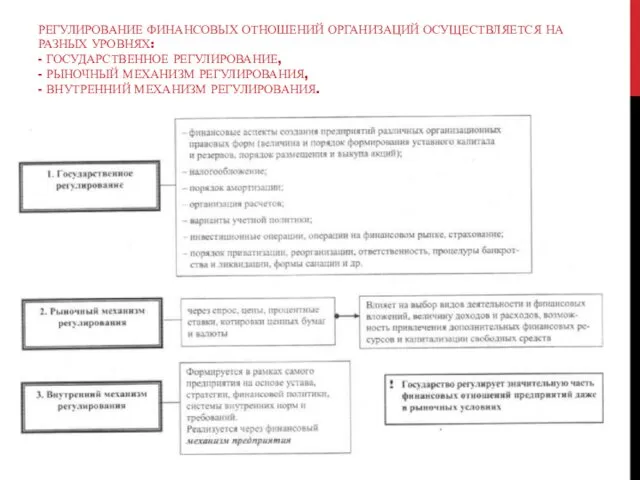

- 18. РЕГУЛИРОВАНИЕ ФИНАНСОВЫХ ОТНОШЕНИЙ ОРГАНИЗАЦИЙ ОСУЩЕСТВЛЯЕТСЯ НА РАЗНЫХ УРОВНЯХ: - ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ, - РЫНОЧНЫЙ МЕХАНИЗМ РЕГУЛИРОВАНИЯ, -

- 19. 2 ОСОБЕННОСТИ ОРГАНИЗАЦИИ ФИНАНСОВ ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ) РАЗЛИЧНЫХ ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ Финансы коммерческих организаций являются основным звеном финансовой

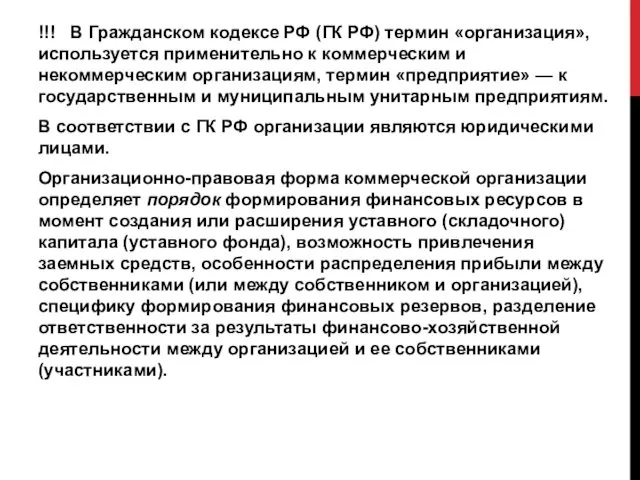

- 20. !!! В Гражданском кодексе РФ (ГК РФ) термин «организация», используется применительно к коммерческим и некоммерческим организациям,

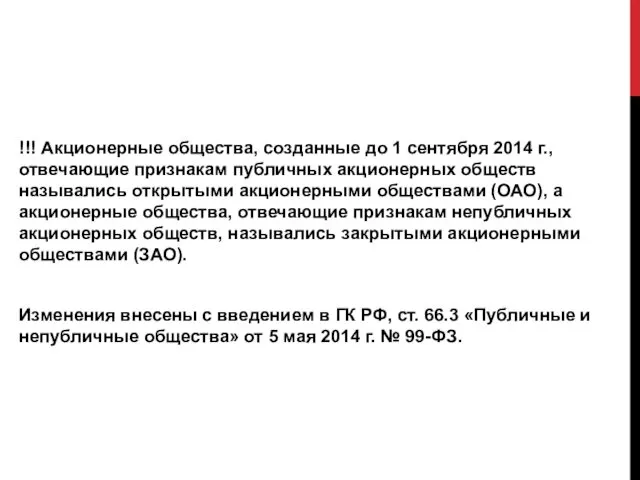

- 21. !!! Акционерные общества, созданные до 1 сентября 2014 г., отвечающие признакам публичных акционерных обществ назывались открытыми

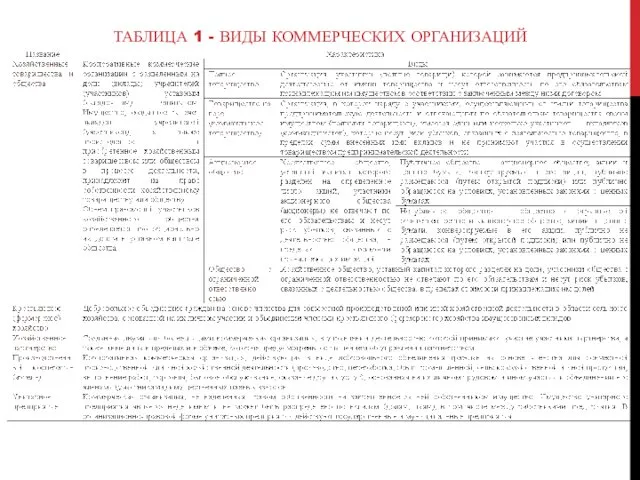

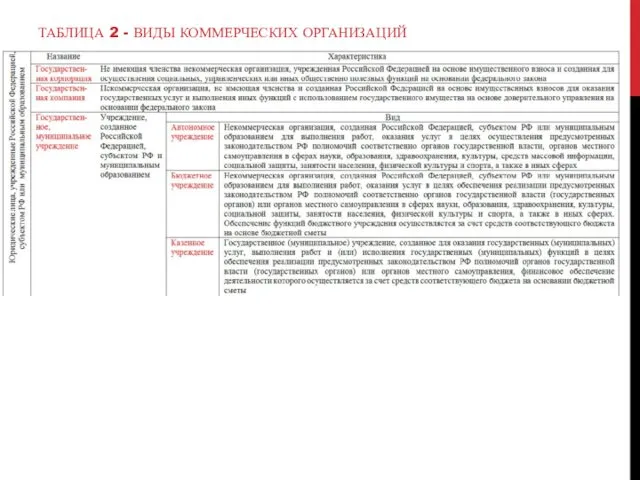

- 22. ТАБЛИЦА 1 - ВИДЫ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

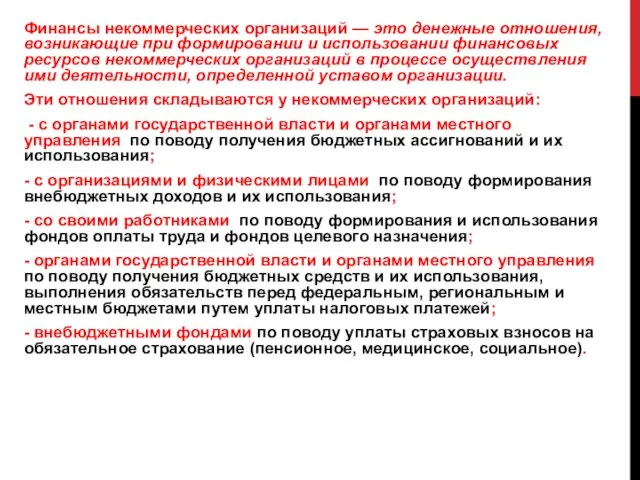

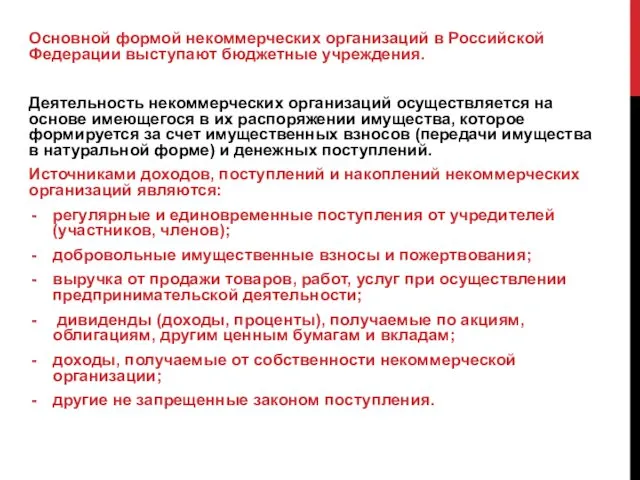

- 23. Финансы некоммерческих организаций — это денежные отношения, возникающие при формировании и использовании финансовых ресурсов некоммерческих организаций

- 24. ТАБЛИЦА 2 - ВИДЫ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

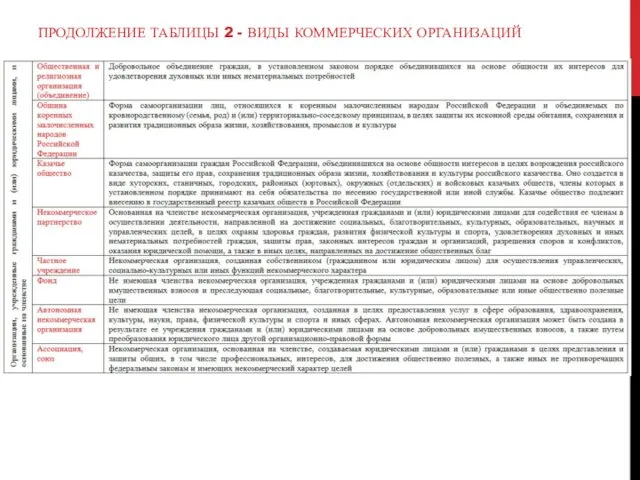

- 25. ПРОДОЛЖЕНИЕ ТАБЛИЦЫ 2 - ВИДЫ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

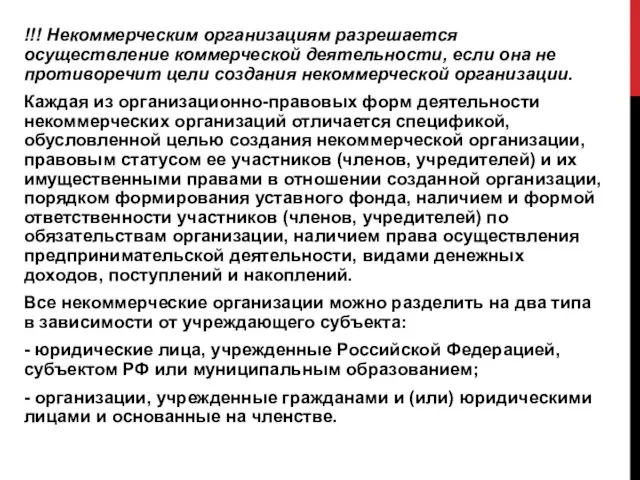

- 26. !!! Некоммерческим организациям разрешается осуществление коммерческой деятельности, если она не противоречит цели создания некоммерческой организации. Каждая

- 27. Основной формой некоммерческих организаций в Российской Федерации выступают бюджетные учреждения. Деятельность некоммерческих организаций осуществляется на основе

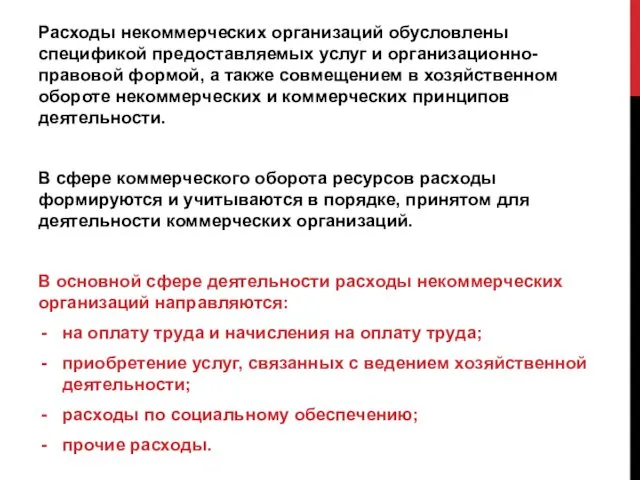

- 28. Расходы некоммерческих организаций обусловлены спецификой предоставляемых услуг и организационно-правовой формой, а также совмещением в хозяйственном обороте

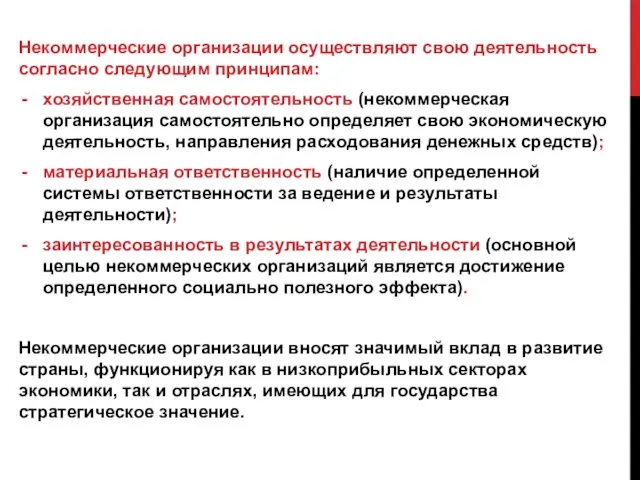

- 29. Некоммерческие организации осуществляют свою деятельность согласно следующим принципам: хозяйственная самостоятельность (некоммерческая организация самостоятельно определяет свою экономическую

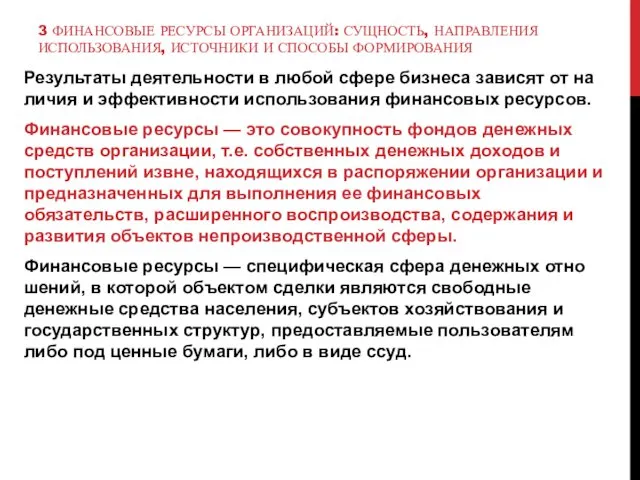

- 30. 3 ФИНАНСОВЫЕ РЕСУРСЫ ОРГАНИЗАЦИЙ: СУЩНОСТЬ, НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ, ИСТОЧНИКИ И СПОСОБЫ ФОРМИРОВАНИЯ Результаты деятельности в любой сфере

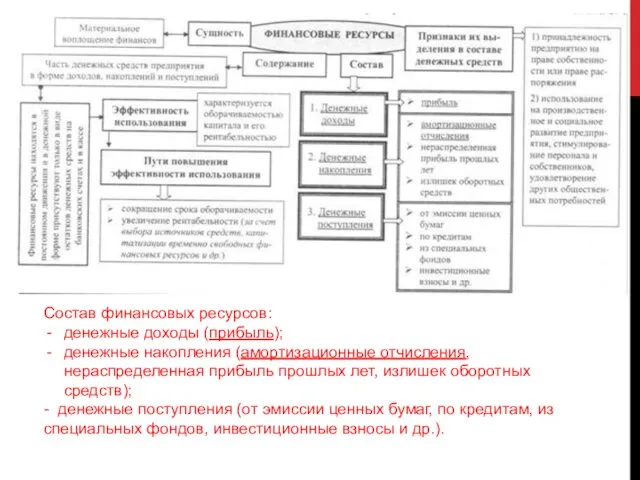

- 31. Состав финансовых ресурсов: денежные доходы (прибыль); денежные накопления (амортизационные отчисления, нераспределенная прибыль прошлых лет, излишек оборотных

- 32. Финансовые ресурсы формируются и используются на двух уровнях: в масштабах страны и предприятия. Величина и структура

- 33. Руководство должно четко представлять, за счет каких источников финансовых ресурсов предприятия будет функционировать и в какие

- 34. Собственный капитал характеризуется простотой привлечения, обеспечивает более устойчивое финансовое состояние и снижает риск банкротства. Необходимость в

- 35. Главными направлениями использования финансовых ресурсов являются: платежи в финансово-банковскую систему (налоговые платежи, платежи в бюджет, уплата

- 36. Основным источником финансирования является собственный капитал. В его состав входят уставный, накопленный капитал (резервный и добавочный

- 37. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущества и нематериальных активов. Величина

- 38. Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше их

- 39. Нераспределенная прибыль (непокрытый убыток) отчетного периода отражается в балансе накопительным итогом с начала года. После распределения

- 40. Сформированный основной капитал нуждается в пополнении в процессе осуществления хозяйственной деятельности. Выделяют внутренние и внешние источники

- 41. Если предприятие убыточное, собственный капитал уменьшается на сумму полученных убытков. Основным источником пополнения собственного капитала является

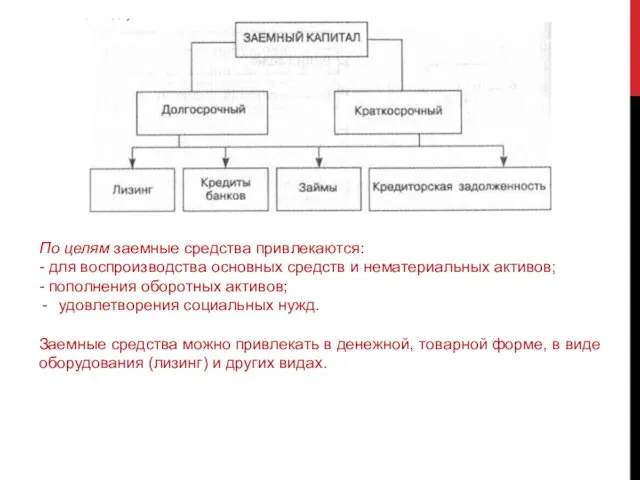

- 42. В условиях рыночной экономики производственно-хозяйственная деятельность организации невозможна без использования заемных средств. Заемный капитал организации включает

- 43. По целям заемные средства привлекаются: - для воспроизводства основных средств и нематериальных активов; - пополнения оборотных

- 44. По источникам привлечения заемные средства делятся на внешние и внутренние. По срочности погашения — на долгосрочные

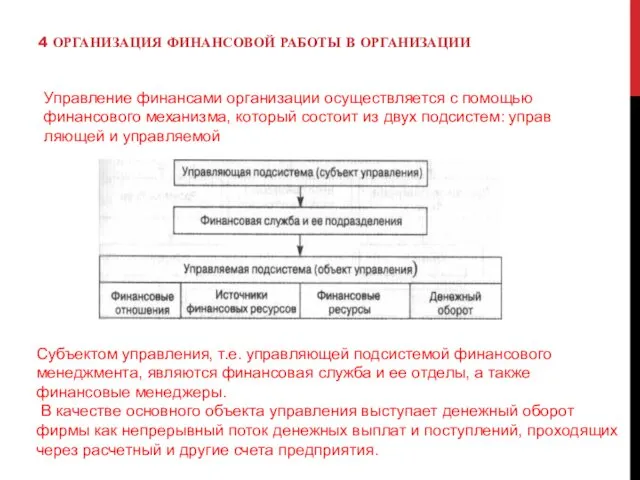

- 45. 4 ОРГАНИЗАЦИЯ ФИНАНСОВОЙ РАБОТЫ В ОРГАНИЗАЦИИ Управление финансами организации осуществляется с помощью финансового механизма, который состоит

- 46. Финансовый механизм — совокупность способов организации финансовых отношений, планирования и использования финансовых ресурсов для их эффективного

- 47. На небольших предприятиях этой деятельностью может заниматься финансовый сектор финансово-сбытового отдела или бухгалтерии. На крупных предприятиях

- 48. Структура, функции и ответственность всех подразделений, их взаимоотношения с другими звеньями управления должны быть определены Положением

- 49. Финансовые рычаги — это приемы, действия финансовых методом, реализуемые через доходы, прибыль, амортизационные отчисления, финансовые санкции,

- 50. К финансовой информации относят бухгалтерскую, статистическую отчетность и аналитические данные. В процессе финансирования и кредитования предприятий

- 52. Скачать презентацию

Компетенции, формируемые в результате изучения дисциплины «Финансы организаций»

ОК-3 СПОСОБНОСТЬЮ ИСПОЛЬЗОВАТЬ

Компетенции, формируемые в результате изучения дисциплины «Финансы организаций» ОК-3 СПОСОБНОСТЬЮ ИСПОЛЬЗОВАТЬ

Уметь:

работать с законодательно-нормативной и специальной литературой в области финансов предприятий;

практически применять

Уметь:

работать с законодательно-нормативной и специальной литературой в области финансов предприятий;

практически применять

ФИНАНСЫ ОРГАНИЗАЦИЙ

Перечень основной и дополнительной учебной литературы, необходимой для освоения дисциплины

Нормативные

ФИНАНСЫ ОРГАНИЗАЦИЙ

Перечень основной и дополнительной учебной литературы, необходимой для освоения дисциплины

Нормативные

Основная литература

Финансы организаций (предприятий): учебник для студентов вузов, обучающимся по экономическим

Основная литература

Финансы организаций (предприятий): учебник для студентов вузов, обучающимся по экономическим

Периодические издания

1 «Россия в цифрах». Статистический ежегодник.

2 Журналы: «Финансы»,

Периодические издания

1 «Россия в цифрах». Статистический ежегодник.

2 Журналы: «Финансы»,

ЛЕКЦИЯ 1

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

ЛЕКЦИЯ 1

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

ПЛАН

Сущность, функции и принципы организации финансов организаций

Особенности организации финансов организаций (предприятий)

ПЛАН

Сущность, функции и принципы организации финансов организаций

Особенности организации финансов организаций (предприятий)

1 СУЩНОСТЬ, ФУНКЦИИ И ПРИНЦИПЫ ОРГАНИЗАЦИИ ФИНАНСОВ ОРГАНИЗАЦИЙ

Финансы выражают денежные отношения,

1 СУЩНОСТЬ, ФУНКЦИИ И ПРИНЦИПЫ ОРГАНИЗАЦИИ ФИНАНСОВ ОРГАНИЗАЦИЙ

Финансы выражают денежные отношения,

Состав и структура финансовой системы в значительной степени определяются спецификой того

Состав и структура финансовой системы в значительной степени определяются спецификой того

Выделение сферы общественных (государственных и муниципальных) финансов обусловлено спецификой роли органов

Выделение сферы общественных (государственных и муниципальных) финансов обусловлено спецификой роли органов

Финансы организаций являются основой финансовой системы.

Они формируют финансовый базис общественного

Финансы организаций являются основой финансовой системы.

Они формируют финансовый базис общественного

Группировка финансовых отношений внутри сферы финансов организаций осуществляется в зависимости от

Группировка финансовых отношений внутри сферы финансов организаций осуществляется в зависимости от

Финансы домашних хозяйств являются составной частью финансовой системы.

Они возникают в

Финансы домашних хозяйств являются составной частью финансовой системы.

Они возникают в

СУЩНОСТЬ ФИНАНСОВ ОРГАНИЗАЦИЙ ПРОЯВЛЯЕТСЯ В ВЫПОЛНЯЕМЫХ ИМИ ФУНКЦИЯХ.

Выделяют три основных функции

СУЩНОСТЬ ФИНАНСОВ ОРГАНИЗАЦИЙ ПРОЯВЛЯЕТСЯ В ВЫПОЛНЯЕМЫХ ИМИ ФУНКЦИЯХ.

Выделяют три основных функции

Принципы организации финансов организаций

полная финансовая самостоятельность;

экономическая ответственность за результаты своей деятельности;

самофинансирование;

материальная

Принципы организации финансов организаций

полная финансовая самостоятельность;

экономическая ответственность за результаты своей деятельности;

самофинансирование;

материальная

В ХОДЕ ДЕЯТЕЛЬНОСТИ У КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ ВОЗНИКАЮТ РАЗЛИЧНЫЕ ФИНАНСОВЫЕ ОТНОШЕНИЯ:

- с

В ХОДЕ ДЕЯТЕЛЬНОСТИ У КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ ВОЗНИКАЮТ РАЗЛИЧНЫЕ ФИНАНСОВЫЕ ОТНОШЕНИЯ:

- с

РЕГУЛИРОВАНИЕ ФИНАНСОВЫХ ОТНОШЕНИЙ ОРГАНИЗАЦИЙ ОСУЩЕСТВЛЯЕТСЯ НА РАЗНЫХ УРОВНЯХ:

- ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ,

РЕГУЛИРОВАНИЕ ФИНАНСОВЫХ ОТНОШЕНИЙ ОРГАНИЗАЦИЙ ОСУЩЕСТВЛЯЕТСЯ НА РАЗНЫХ УРОВНЯХ: - ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ,

2 ОСОБЕННОСТИ ОРГАНИЗАЦИИ ФИНАНСОВ ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ) РАЗЛИЧНЫХ ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ

Финансы коммерческих организаций

2 ОСОБЕННОСТИ ОРГАНИЗАЦИИ ФИНАНСОВ ОРГАНИЗАЦИЙ (ПРЕДПРИЯТИЙ) РАЗЛИЧНЫХ ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ

Финансы коммерческих организаций

!!! В Гражданском кодексе РФ (ГК РФ) термин «организация», используется применительно

!!! В Гражданском кодексе РФ (ГК РФ) термин «организация», используется применительно

!!! Акционерные общества, созданные до 1 сентября 2014 г., отвечающие признакам

!!! Акционерные общества, созданные до 1 сентября 2014 г., отвечающие признакам

ТАБЛИЦА 1 - ВИДЫ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

ТАБЛИЦА 1 - ВИДЫ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

Финансы некоммерческих организаций — это денежные отношения, возникающие при формировании и

Финансы некоммерческих организаций — это денежные отношения, возникающие при формировании и

ТАБЛИЦА 2 - ВИДЫ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

ТАБЛИЦА 2 - ВИДЫ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

ПРОДОЛЖЕНИЕ ТАБЛИЦЫ 2 - ВИДЫ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

ПРОДОЛЖЕНИЕ ТАБЛИЦЫ 2 - ВИДЫ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

!!! Некоммерческим организациям разрешается осуществление коммерческой деятельности, если она не противоречит

!!! Некоммерческим организациям разрешается осуществление коммерческой деятельности, если она не противоречит

Основной формой некоммерческих организаций в Российской Федерации выступают бюджетные учреждения.

Деятельность

Основной формой некоммерческих организаций в Российской Федерации выступают бюджетные учреждения.

Деятельность

Расходы некоммерческих организаций обусловлены спецификой предоставляемых услуг и организационно-правовой формой, а

Расходы некоммерческих организаций обусловлены спецификой предоставляемых услуг и организационно-правовой формой, а

Некоммерческие организации осуществляют свою деятельность согласно следующим принципам:

хозяйственная самостоятельность (некоммерческая

Некоммерческие организации осуществляют свою деятельность согласно следующим принципам:

хозяйственная самостоятельность (некоммерческая

3 ФИНАНСОВЫЕ РЕСУРСЫ ОРГАНИЗАЦИЙ: СУЩНОСТЬ, НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ, ИСТОЧНИКИ И СПОСОБЫ ФОРМИРОВАНИЯ

Результаты

3 ФИНАНСОВЫЕ РЕСУРСЫ ОРГАНИЗАЦИЙ: СУЩНОСТЬ, НАПРАВЛЕНИЯ ИСПОЛЬЗОВАНИЯ, ИСТОЧНИКИ И СПОСОБЫ ФОРМИРОВАНИЯ

Результаты

Состав финансовых ресурсов:

денежные доходы (прибыль);

денежные накопления (амортизационные отчисления, нераспределенная прибыль прошлых

Состав финансовых ресурсов:

денежные доходы (прибыль);

денежные накопления (амортизационные отчисления, нераспределенная прибыль прошлых

Финансовые ресурсы формируются и используются на двух уровнях: в масштабах страны

Финансовые ресурсы формируются и используются на двух уровнях: в масштабах страны

Руководство должно четко представлять, за счет каких источников финансовых ресурсов предприятия

Руководство должно четко представлять, за счет каких источников финансовых ресурсов предприятия

Собственный капитал характеризуется простотой привлечения, обеспечивает более устойчивое финансовое состояние и

Собственный капитал характеризуется простотой привлечения, обеспечивает более устойчивое финансовое состояние и

Главными направлениями использования финансовых ресурсов являются:

платежи в финансово-банковскую систему (налоговые платежи,

Главными направлениями использования финансовых ресурсов являются:

платежи в финансово-банковскую систему (налоговые платежи,

Основным источником финансирования является собственный капитал.

В его состав входят уставный,

Основным источником финансирования является собственный капитал.

В его состав входят уставный,

Вклады учредителей в уставный капитал могут быть в виде денежных средств,

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества

Нераспределенная прибыль (непокрытый убыток) отчетного периода отражается в балансе накопительным итогом

Нераспределенная прибыль (непокрытый убыток) отчетного периода отражается в балансе накопительным итогом

Сформированный основной капитал нуждается в пополнении в процессе осуществления хозяйственной деятельности.

Сформированный основной капитал нуждается в пополнении в процессе осуществления хозяйственной деятельности.

Если предприятие убыточное, собственный капитал уменьшается на сумму полученных убытков.

Основным источником

Если предприятие убыточное, собственный капитал уменьшается на сумму полученных убытков.

Основным источником

В условиях рыночной экономики производственно-хозяйственная деятельность организации невозможна без использования заемных

В условиях рыночной экономики производственно-хозяйственная деятельность организации невозможна без использования заемных

По целям заемные средства привлекаются:

- для воспроизводства основных средств и нематериальных

По целям заемные средства привлекаются:

- для воспроизводства основных средств и нематериальных

По источникам привлечения заемные средства делятся на внешние и внутренние.

По срочности

По источникам привлечения заемные средства делятся на внешние и внутренние.

По срочности

4 ОРГАНИЗАЦИЯ ФИНАНСОВОЙ РАБОТЫ В ОРГАНИЗАЦИИ

Управление финансами организации осуществляется с помощью

4 ОРГАНИЗАЦИЯ ФИНАНСОВОЙ РАБОТЫ В ОРГАНИЗАЦИИ

Управление финансами организации осуществляется с помощью

Финансовый механизм — совокупность способов организации финансовых отношений, планирования и использования

Финансовый механизм — совокупность способов организации финансовых отношений, планирования и использования

На небольших предприятиях этой деятельностью может заниматься финансовый сектор финансово-сбытового отдела

На небольших предприятиях этой деятельностью может заниматься финансовый сектор финансово-сбытового отдела

Структура, функции и ответственность всех подразделений, их взаимоотношения с другими звеньями

Структура, функции и ответственность всех подразделений, их взаимоотношения с другими звеньями

Финансовые рычаги — это приемы, действия финансовых методом, реализуемые через доходы,

Финансовые рычаги — это приемы, действия финансовых методом, реализуемые через доходы,

К финансовой информации относят бухгалтерскую, статистическую отчетность и аналитические данные.

В процессе

К финансовой информации относят бухгалтерскую, статистическую отчетность и аналитические данные.

В процессе

внеклассное мероприятие День семьи

внеклассное мероприятие День семьи Астма. Патогенез, диагностика, возрастные особенности течения. Современная концепция лечения

Астма. Патогенез, диагностика, возрастные особенности течения. Современная концепция лечения Шаманизм

Шаманизм Углы и вращательные движения

Углы и вращательные движения Формирование современной городской среды

Формирование современной городской среды Он и Она

Он и Она Қақталған ет цехын ұйымдастыру

Қақталған ет цехын ұйымдастыру Инструментальная детекция лжи

Инструментальная детекция лжи Туберкулез и ВИЧ-инфекция

Туберкулез и ВИЧ-инфекция Модель AIDA: Attention, Interest, Desire, Action

Модель AIDA: Attention, Interest, Desire, Action АмГУ - Газпром

АмГУ - Газпром Исследование артериального пульса. Измерение АД, ВД. Определение скорости кровотока

Исследование артериального пульса. Измерение АД, ВД. Определение скорости кровотока Внешняя политика России в начале XIX века

Внешняя политика России в начале XIX века Первая помощь при травмах

Первая помощь при травмах Углеводы. Моносахариды. Олигосахариды. Полисахариды

Углеводы. Моносахариды. Олигосахариды. Полисахариды Выпускникам 2020 года посвящается, МБОУ СШ №77

Выпускникам 2020 года посвящается, МБОУ СШ №77 Пожары

Пожары Всемирный фонд дикой природы

Всемирный фонд дикой природы Сюжет и содержание в картине. Анализ художественного произведения. 7 класс

Сюжет и содержание в картине. Анализ художественного произведения. 7 класс Информационные технологии в менеджменте

Информационные технологии в менеджменте Компетенция в процессе обучения

Компетенция в процессе обучения Летательные аппараты легче воздуха: дирижабль

Летательные аппараты легче воздуха: дирижабль Ароматические соединения (арены)

Ароматические соединения (арены) Изомерия алкенов

Изомерия алкенов Знакомство с ТРИК Студией

Знакомство с ТРИК Студией Моя будущая профессия – лингвист

Моя будущая профессия – лингвист презентация-классный час ко Дню космонавтики

презентация-классный час ко Дню космонавтики Православие. Христианство

Православие. Христианство