- Транспортный налог

Содержание

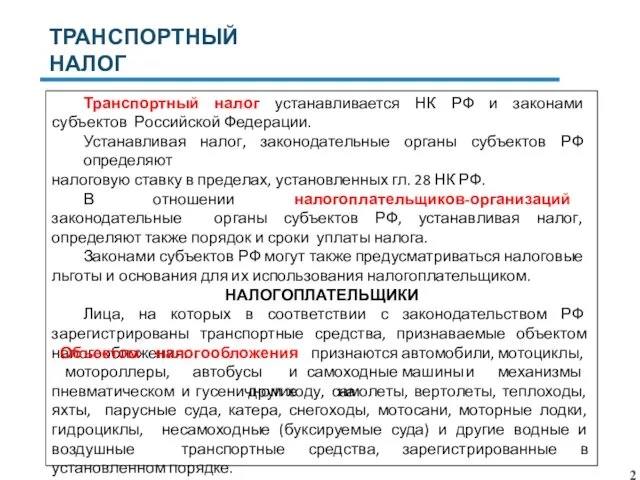

- 2. ТРАНСПОРТНЫЙ НАЛОГ Транспортный налог устанавливается НК РФ и законами субъектов Российской Федерации. Устанавливая налог, законодательные органы

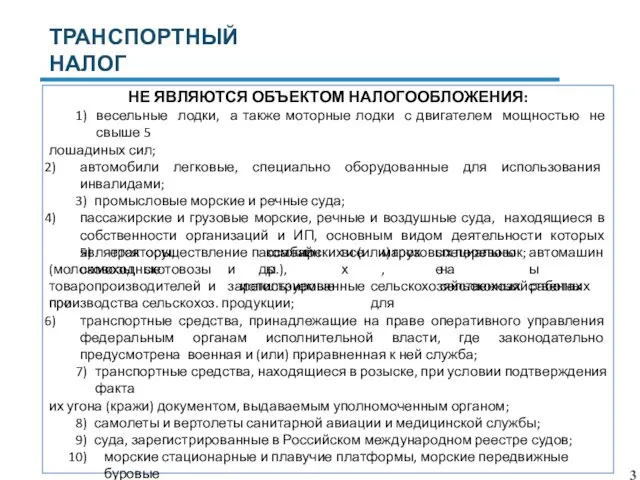

- 3. ТРАНСПОРТНЫЙ НАЛОГ НЕ ЯВЛЯЮТСЯ ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ: весельные лодки, а также моторные лодки с двигателем мощностью не

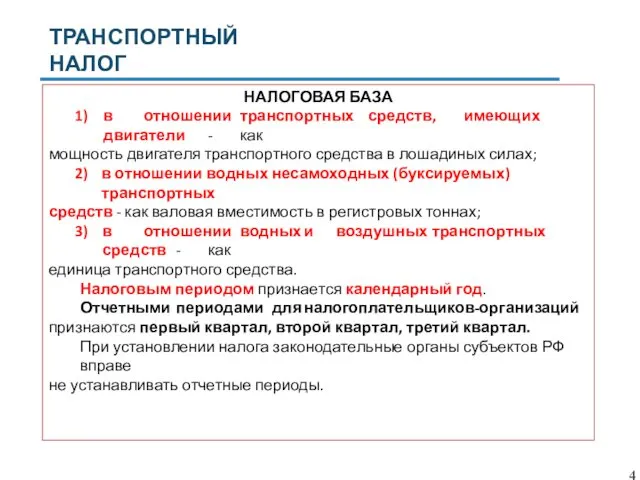

- 4. ТРАНСПОРТНЫЙ НАЛОГ НАЛОГОВАЯ БАЗА в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства

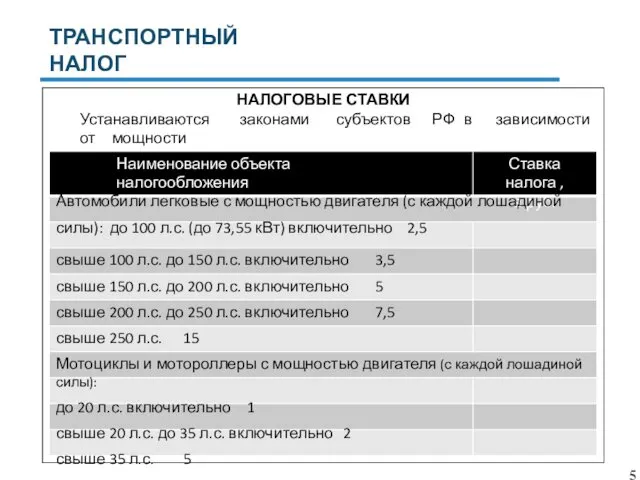

- 5. ТРАНСПОРТНЫЙ НАЛОГ НАЛОГОВЫЕ СТАВКИ Устанавливаются законами субъектов РФ в зависимости от мощности двигателя, тяги реактивного двигателя

- 6. ТРАНСПОРТНЫЙ НАЛОГ Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в

- 8. Скачать презентацию

ТРАНСПОРТНЫЙ НАЛОГ

Транспортный налог устанавливается НК РФ и законами субъектов Российской Федерации.

Устанавливая

ТРАНСПОРТНЫЙ НАЛОГ

Транспортный налог устанавливается НК РФ и законами субъектов Российской Федерации.

Устанавливая

ТРАНСПОРТНЫЙ НАЛОГ

НЕ ЯВЛЯЮТСЯ ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ:

весельные лодки, а также моторные лодки с

ТРАНСПОРТНЫЙ НАЛОГ

НЕ ЯВЛЯЮТСЯ ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ:

весельные лодки, а также моторные лодки с

ТРАНСПОРТНЫЙ НАЛОГ

НАЛОГОВАЯ БАЗА

в отношении транспортных средств, имеющих двигатели - как

мощность двигателя транспортного средства в лошадиных силах;

в отношении водных

ТРАНСПОРТНЫЙ НАЛОГ

НАЛОГОВАЯ БАЗА

в отношении транспортных средств, имеющих двигатели - как

мощность двигателя транспортного средства в лошадиных силах;

в отношении водных

ТРАНСПОРТНЫЙ НАЛОГ

НАЛОГОВЫЕ СТАВКИ

Устанавливаются законами субъектов РФ в зависимости от мощности

двигателя, тяги реактивного двигателя или валовой вместимости ТС.

Наименование объекта

ТРАНСПОРТНЫЙ НАЛОГ

НАЛОГОВЫЕ СТАВКИ

Устанавливаются законами субъектов РФ в зависимости от мощности

двигателя, тяги реактивного двигателя или валовой вместимости ТС.

Наименование объекта

ТРАНСПОРТНЫЙ НАЛОГ

Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но

ТРАНСПОРТНЫЙ НАЛОГ

Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но

Обработка детали по управляющей программе

Обработка детали по управляющей программе викторина

викторина Лучевая диагностика в нефрологии и урологии

Лучевая диагностика в нефрологии и урологии Momente

Momente Особенности развития ребенка с нарушением интеллекта в раннем возрасте

Особенности развития ребенка с нарушением интеллекта в раннем возрасте Труд людей весной. 1 класс

Труд людей весной. 1 класс Вести со всей планеты

Вести со всей планеты Шероховатость поверхности

Шероховатость поверхности Аутоиммунные энцефалиты

Аутоиммунные энцефалиты Царство бактерии

Царство бактерии Как родилась книга.

Как родилась книга. Классный час с презентацией на тему Олимпиада 2014

Классный час с презентацией на тему Олимпиада 2014 Основы журналистики

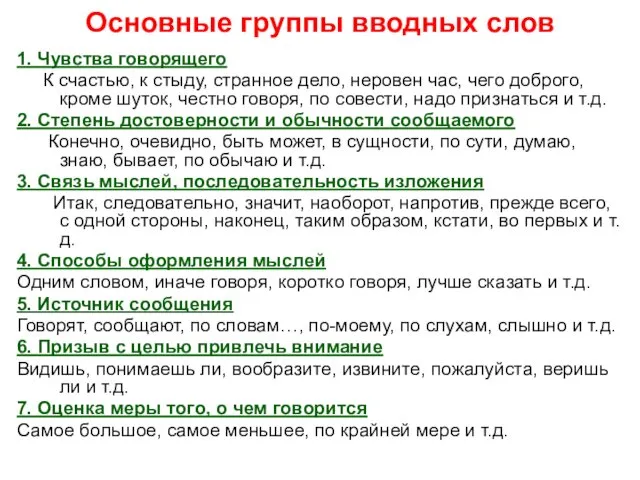

Основы журналистики Основные группы вводных слов

Основные группы вводных слов Холодильники

Холодильники Принцип работы цифрового фотоаппарата

Принцип работы цифрового фотоаппарата Дополнительный_материал_11.45_15.02.2024_118afd64

Дополнительный_материал_11.45_15.02.2024_118afd64 ЛОЛ Веснушки при МБОУ Весеннинской ООШ – участники Всероссийской акции Внимание, дети!.

ЛОЛ Веснушки при МБОУ Весеннинской ООШ – участники Всероссийской акции Внимание, дети!. Каковы причины Первой мировой войны?

Каковы причины Первой мировой войны? Ганс Гольбейн Младший

Ганс Гольбейн Младший Газонефтеводопроявление (ГНВП)

Газонефтеводопроявление (ГНВП) Питание и режим рек.

Питание и режим рек. 9_Презентация задание вода

9_Презентация задание вода - 4 ЛЕКЦИИ-Функции и методы менеджмента

- 4 ЛЕКЦИИ-Функции и методы менеджмента Tense Simple (Indefinite) (Простое), Progressive (Continuous) (Продолженное)

Tense Simple (Indefinite) (Простое), Progressive (Continuous) (Продолженное) Диггерство. Понятие диггерство

Диггерство. Понятие диггерство Метапредметные результаты освоения ООП

Метапредметные результаты освоения ООП Описание опыта работы по теме: Развитие познавательной активности учащихся на уроках химии

Описание опыта работы по теме: Развитие познавательной активности учащихся на уроках химии