- Общий режим налогообложения и акцизы, уплачиваемые организацией

Содержание

- 2. Понятие общего режима налогообложения и акцизов. В настоящее время в России действует несколько систем налогообложения: общая

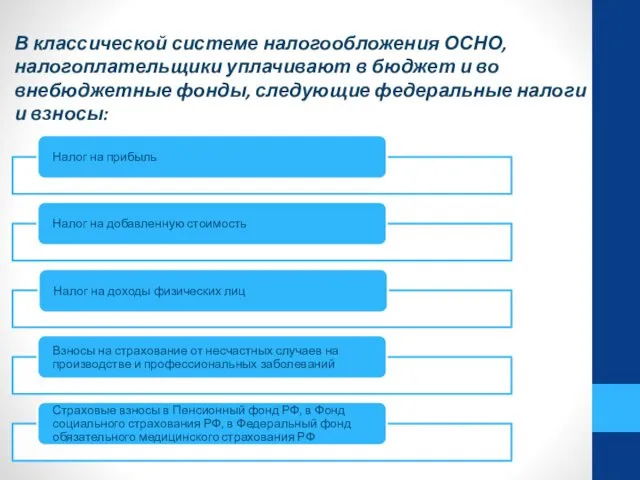

- 3. В классической системе налогообложения ОСНО, налогоплательщики уплачивают в бюджет и во внебюджетные фонды, следующие федеральные налоги

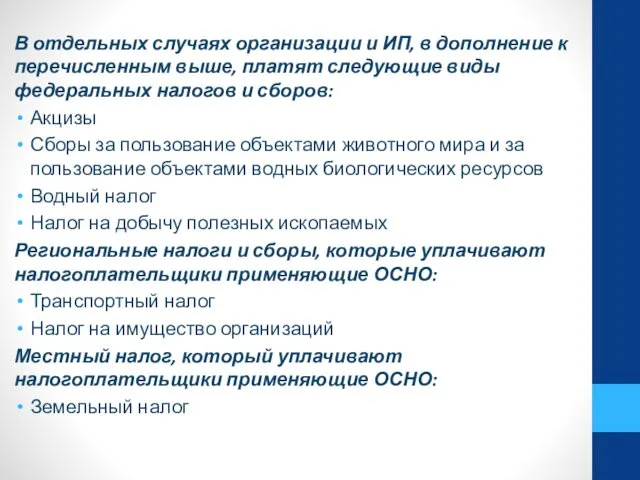

- 4. В отдельных случаях организации и ИП, в дополнение к перечисленным выше, платят следующие виды федеральных налогов

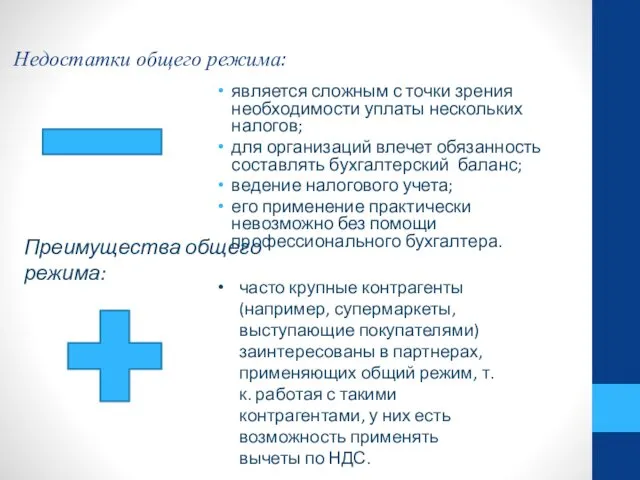

- 5. Недостатки общего режима: является сложным с точки зрения необходимости уплаты нескольких налогов; для организаций влечет обязанность

- 6. Упрощенная система налогообложения Переход к упрощенной системе налогообложения и возврат к иным режимам налогообложения осуществляется организациями

- 7. При применении УСН индивидуальные предприниматели освобождаются от обязанностей по уплате следующих налогов: НДФЛ налога на имущество

- 8. Акцизы для организаций Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей при осуществлении операций

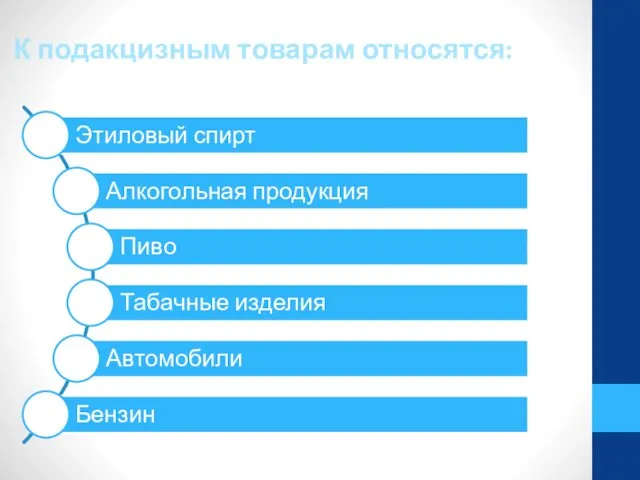

- 9. К подакцизным товарам относятся:

- 10. Плательщики акцизов

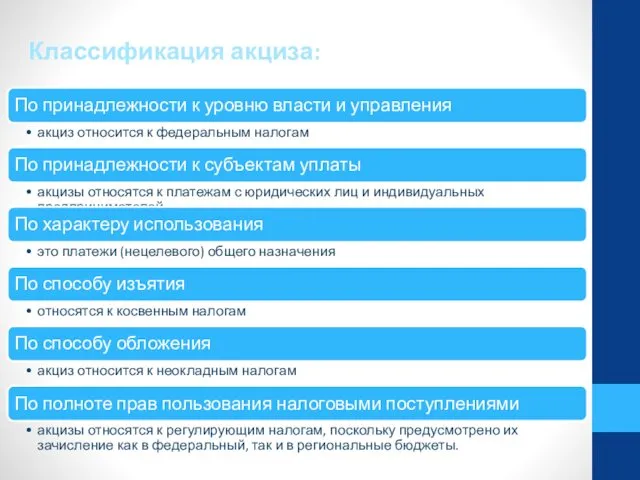

- 11. Классификация акциза:

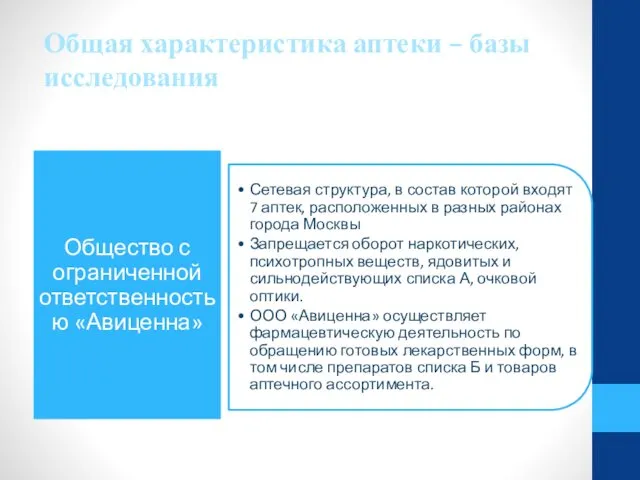

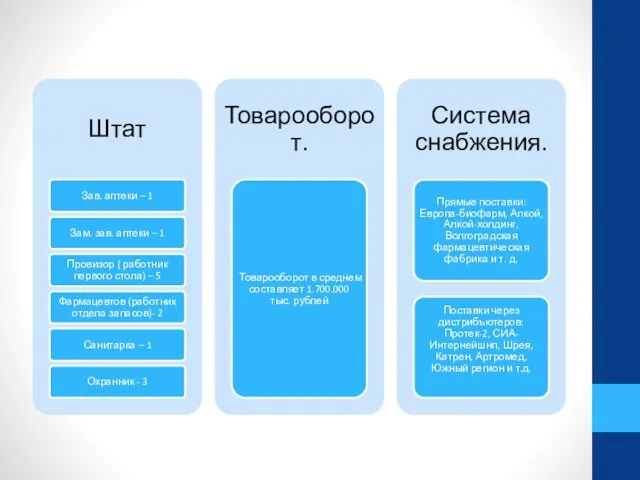

- 12. Общая характеристика аптеки – базы исследования

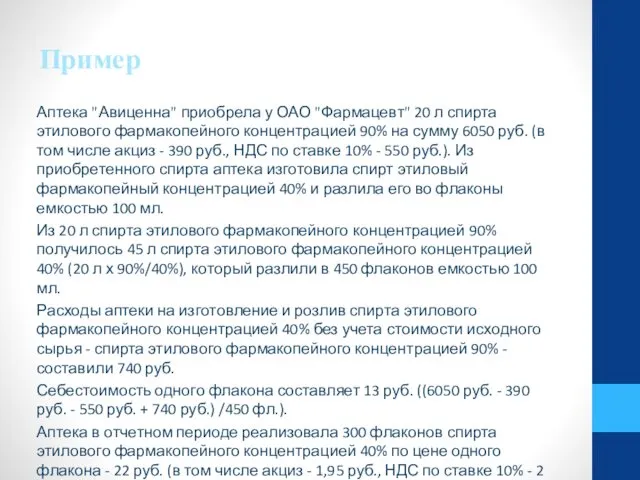

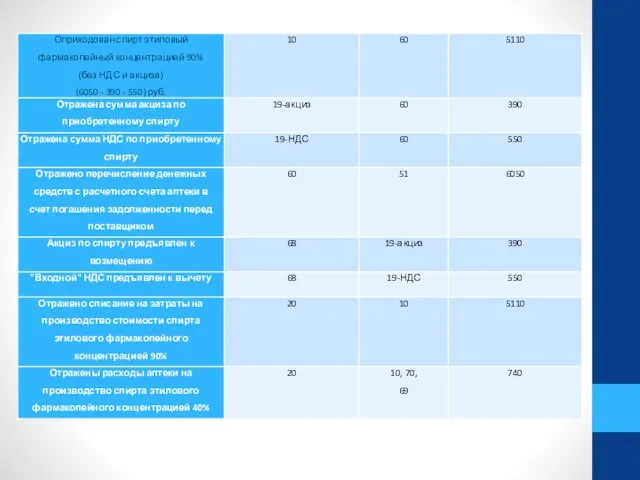

- 14. Пример Аптека "Авиценна" приобрела у ОАО "Фармацевт" 20 л спирта этилового фармакопейного концентрацией 90% на сумму

- 15. Аптека "Авиценна" вышеуказанные хозяйственные операции должна отразить в бухгалтерском учете следующим образом:

- 17. Таким образом, спирт, приобретенный для производства лекарственных средств, в том числе для розлива в более мелкую

- 19. Скачать презентацию

Понятие общего режима налогообложения и акцизов.

В настоящее время в России действует

Понятие общего режима налогообложения и акцизов.

В настоящее время в России действует

В классической системе налогообложения ОСНО, налогоплательщики уплачивают в бюджет и во

В классической системе налогообложения ОСНО, налогоплательщики уплачивают в бюджет и во

В отдельных случаях организации и ИП, в дополнение к перечисленным выше,

В отдельных случаях организации и ИП, в дополнение к перечисленным выше,

Недостатки общего режима:

является сложным с точки зрения необходимости уплаты нескольких налогов;

Недостатки общего режима:

является сложным с точки зрения необходимости уплаты нескольких налогов;

Упрощенная система налогообложения

Переход к упрощенной системе налогообложения и возврат к иным

Упрощенная система налогообложения

Переход к упрощенной системе налогообложения и возврат к иным

При применении УСН индивидуальные предприниматели освобождаются от обязанностей по уплате следующих

При применении УСН индивидуальные предприниматели освобождаются от обязанностей по уплате следующих

Акцизы для организаций

Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей при осуществлении операций с

Акцизы для организаций

Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей при осуществлении операций с

К подакцизным товарам относятся:

К подакцизным товарам относятся:

Плательщики акцизов

Плательщики акцизов

Классификация акциза:

Классификация акциза:

Общая характеристика аптеки – базы исследования

Общая характеристика аптеки – базы исследования

Пример

Аптека "Авиценна" приобрела у ОАО "Фармацевт" 20 л спирта этилового фармакопейного

Пример

Аптека "Авиценна" приобрела у ОАО "Фармацевт" 20 л спирта этилового фармакопейного

Аптека "Авиценна" вышеуказанные хозяйственные операции должна отразить в бухгалтерском учете следующим

Аптека "Авиценна" вышеуказанные хозяйственные операции должна отразить в бухгалтерском учете следующим

Таким образом, спирт, приобретенный для производства лекарственных средств, в том числе

Таким образом, спирт, приобретенный для производства лекарственных средств, в том числе

плетение из ниток

плетение из ниток Коррекция дисграфии. Развитие интеллектуальных способностей младших школьников

Коррекция дисграфии. Развитие интеллектуальных способностей младших школьников Бурильные машины. Машины и оборудование для погружения свай

Бурильные машины. Машины и оборудование для погружения свай Формы работы с семьей по пропаганде логопедических знаний

Формы работы с семьей по пропаганде логопедических знаний Роль взрослого в формировании самооценки дошкольника.

Роль взрослого в формировании самооценки дошкольника. Гармоничное воспитание ребенка

Гармоничное воспитание ребенка Правила этикета для взрослых

Правила этикета для взрослых Модельная библиотека

Модельная библиотека Политика и цели предприятия в области качества

Политика и цели предприятия в области качества Машины для укладки и обслуживания дорожных покрытий

Машины для укладки и обслуживания дорожных покрытий опыт работы

опыт работы The capital of Kazakhstan Astana

The capital of Kazakhstan Astana Виктор Петрович Астафьев. Васюткино озеро: юный герой в экстремальной ситуации. 5 класс

Виктор Петрович Астафьев. Васюткино озеро: юный герой в экстремальной ситуации. 5 класс Уголок психологической разгрузки для детей в детском саду От любопытных глаз скрываясь..

Уголок психологической разгрузки для детей в детском саду От любопытных глаз скрываясь.. Вступление в систему непрерывного медицинского и фармацевтического образования. Пошаговые инструкции

Вступление в систему непрерывного медицинского и фармацевтического образования. Пошаговые инструкции Подготовка к итоговой аттестации по русскому языку в 9, 10, 11 классах. Изобразительно-выразительные средства языка

Подготовка к итоговой аттестации по русскому языку в 9, 10, 11 классах. Изобразительно-выразительные средства языка Проект: Kinder Chocolate

Проект: Kinder Chocolate Событие в кадре. Искусство фоторепортажа

Событие в кадре. Искусство фоторепортажа Презентация Влияние пищевых добавок

Презентация Влияние пищевых добавок Использование цветотерапии в коррекции эмоциональной сферы детей с ЗПР

Использование цветотерапии в коррекции эмоциональной сферы детей с ЗПР Строительная акустика

Строительная акустика History_of_Pancake_Day

History_of_Pancake_Day Уход за бровями и ресницами в салоне красоты и дома

Уход за бровями и ресницами в салоне красоты и дома Ведение технологических процессов горных и взрывных работ

Ведение технологических процессов горных и взрывных работ Документальные фотографии с мест событий Великой Отечественной войны

Документальные фотографии с мест событий Великой Отечественной войны презентация урока Сложение и вычитание десятичных дробей

презентация урока Сложение и вычитание десятичных дробей Бизнес-кейс Илона Маска

Бизнес-кейс Илона Маска Православные праздники как средство приобщения детей к истокам национальной культуры

Православные праздники как средство приобщения детей к истокам национальной культуры