- Обзор изменений законодательства, федеральные стандарты бухгалтерского учета

Содержание

- 2. Приказ Минфина России от 27.09.2017 № 148н «О внесении изменений в приложения № 1 и №

- 3. Приказ Минфина России от 17.11.2017 № 194н «О внесении изменений в приказ Министерства финансов Российской Федерации

- 4. Приказ Минфина России от 17.11.2017 № 194н «О внесении изменений в приказ Министерства финансов Российской Федерации

- 5. Приказ Минфина России от 17.11.2017 № 194н «О внесении изменений в приказ Министерства финансов Российской Федерации

- 6. Приказ Минфина России от 31.12.2016 № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного

- 7. Новые понятия -> новые объекты учёта, их обособление и «реклассификация»: Инвестиционная недвижимость – «объект недвижимости (части

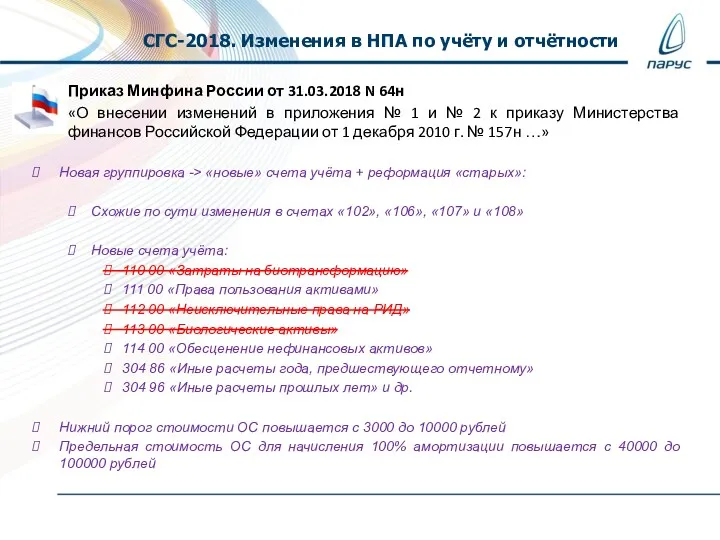

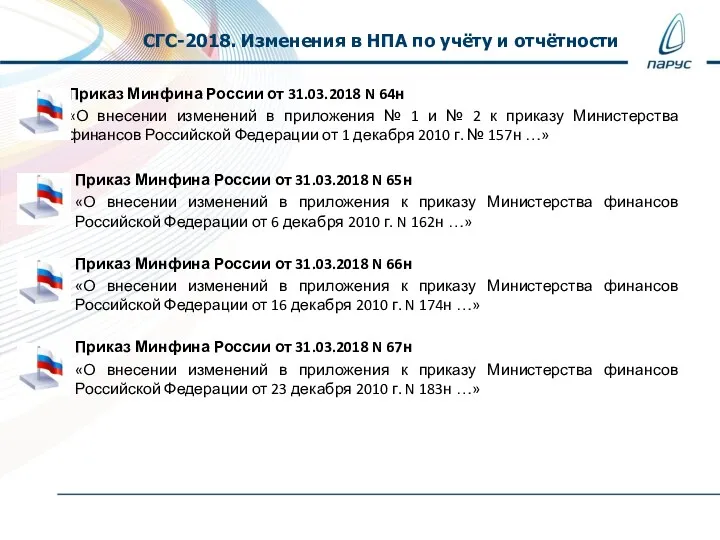

- 8. Приказ Минфина России от 31.03.2018 N 64н «О внесении изменений в приложения № 1 и №

- 9. Приказ Минфина России от 31.03.2018 N 64н «О внесении изменений в приложения № 1 и №

- 10. Приказ Минфина России от 31.03.2018 N 64н «О внесении изменений в приложения № 1 и №

- 11. Приказ Минфина России от 31.03.2018 N 64н «О внесении изменений в приложения № 1 и №

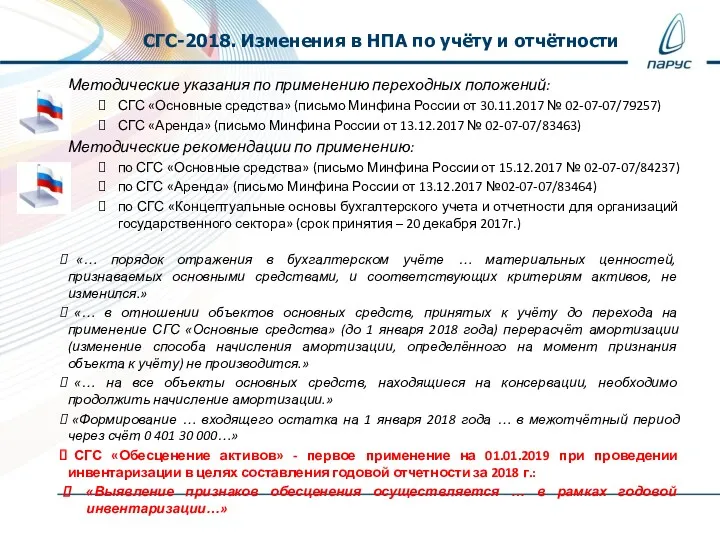

- 12. Методические указания по применению переходных положений: СГС «Основные средства» (письмо Минфина России от 30.11.2017 № 02-07-07/79257)

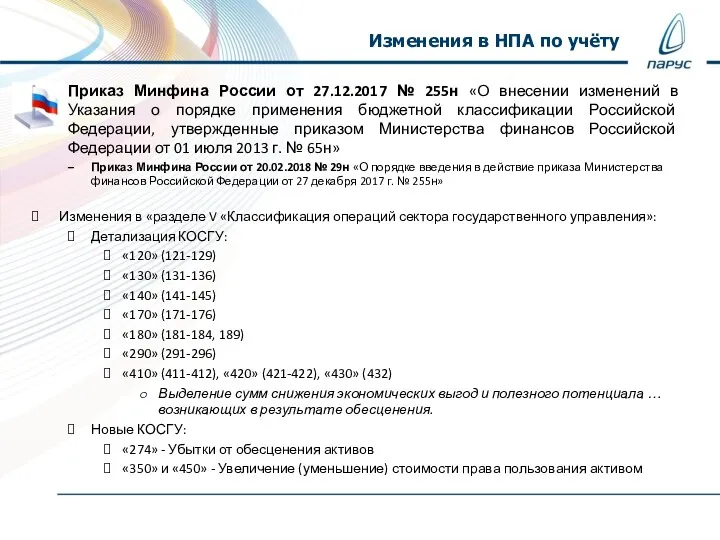

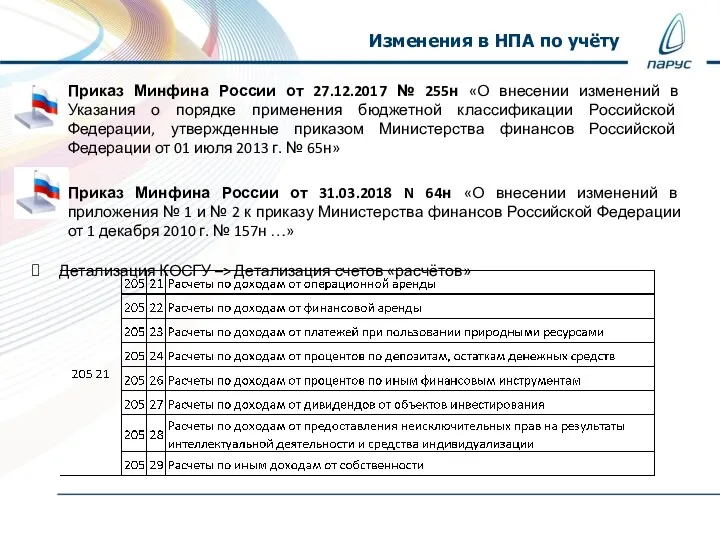

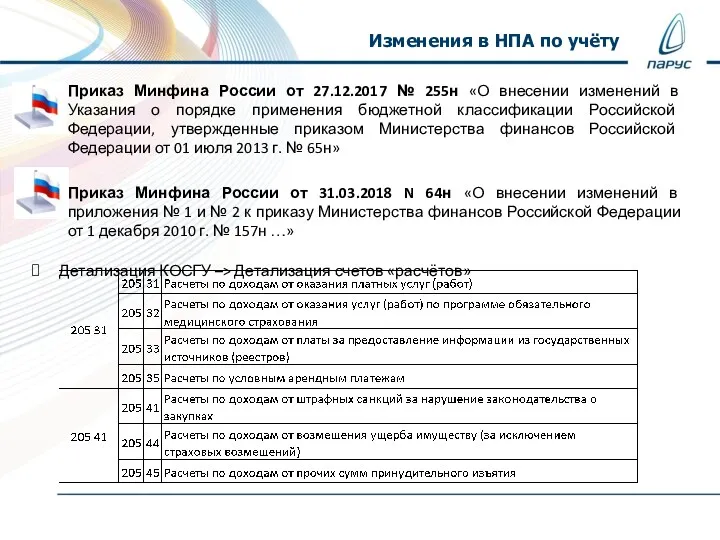

- 13. Приказ Минфина России от 27.12.2017 № 255н «О внесении изменений в Указания о порядке применения бюджетной

- 14. Приказ Минфина России от 27.12.2017 № 255н «О внесении изменений в Указания о порядке применения бюджетной

- 15. Приказ Минфина России от 27.12.2017 № 255н «О внесении изменений в Указания о порядке применения бюджетной

- 16. Приказ Минфина России от 31.03.2018 N 64н «О внесении изменений в приложения № 1 и №

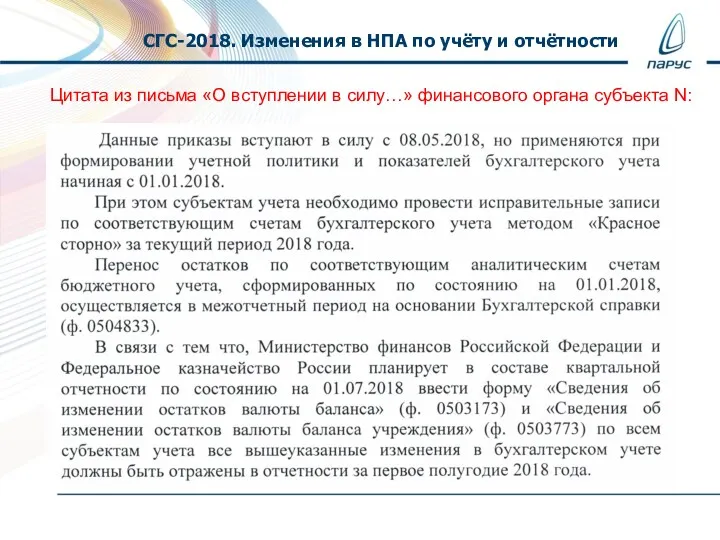

- 17. СГС-2018. Изменения в НПА по учёту и отчётности Цитата из письма «О вступлении в силу…» финансового

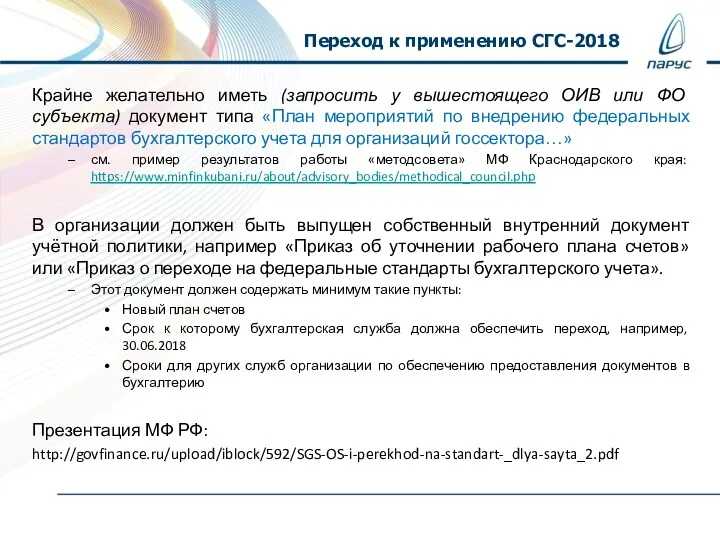

- 18. Переход к применению СГС-2018 Крайне желательно иметь (запросить у вышестоящего ОИВ или ФО субъекта) документ типа

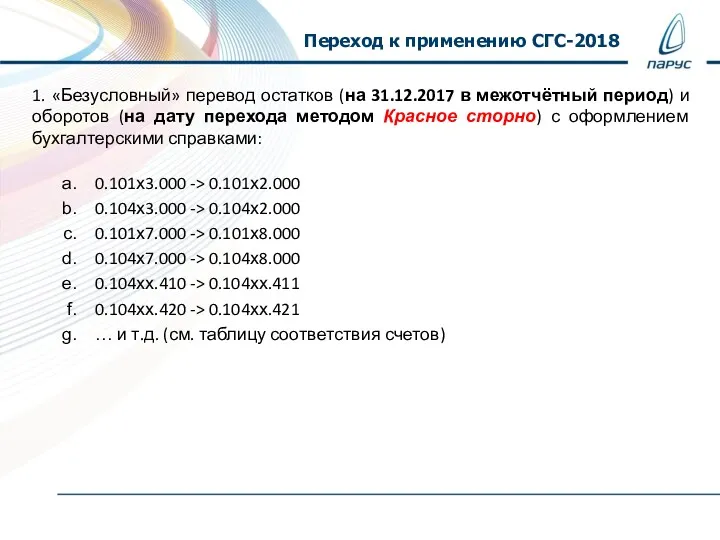

- 19. 1. «Безусловный» перевод остатков (на 31.12.2017 в межотчётный период) и оборотов (на дату перехода методом Красное

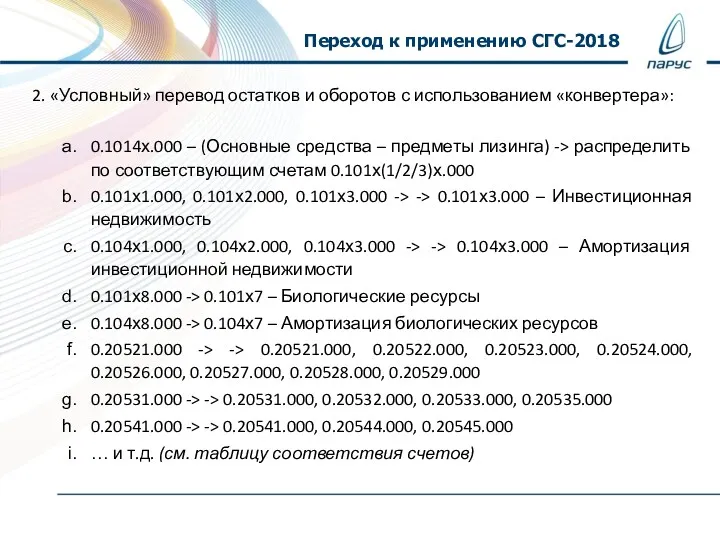

- 20. Переход к применению СГС-2018 2. «Условный» перевод остатков и оборотов с использованием «конвертера»: 0.1014х.000 – (Основные

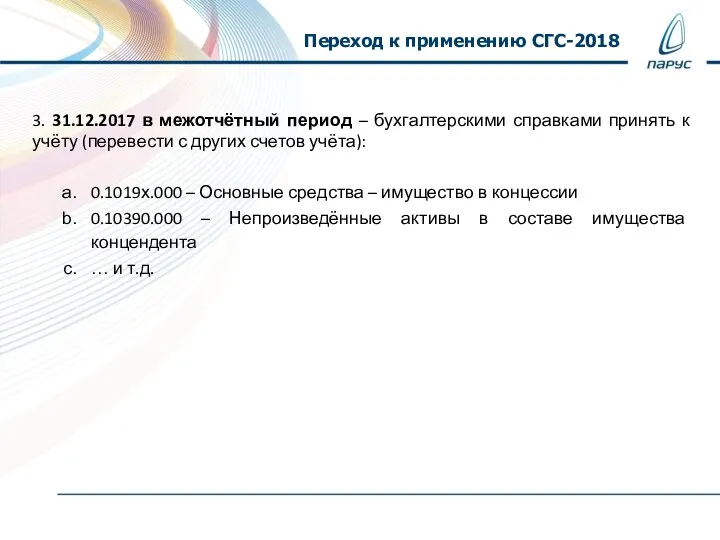

- 21. Переход к применению СГС-2018 3. 31.12.2017 в межотчётный период – бухгалтерскими справками принять к учёту (перевести

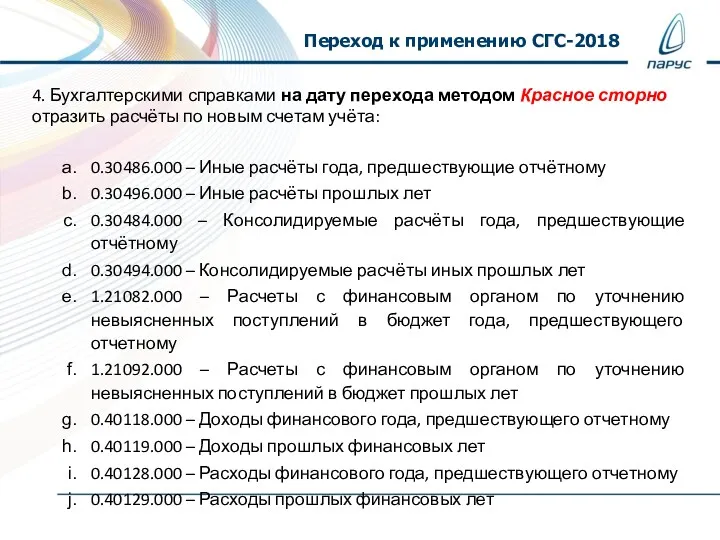

- 22. Переход к применению СГС-2018 4. Бухгалтерскими справками на дату перехода методом Красное сторно отразить расчёты по

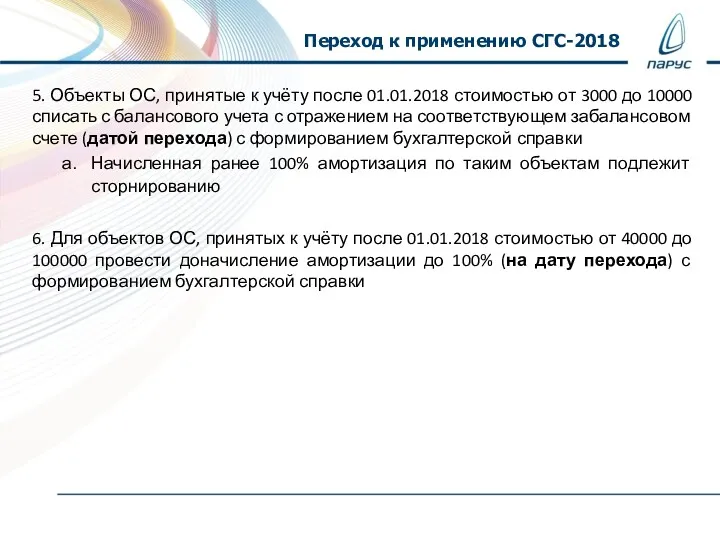

- 23. Переход к применению СГС-2018 5. Объекты ОС, принятые к учёту после 01.01.2018 стоимостью от 3000 до

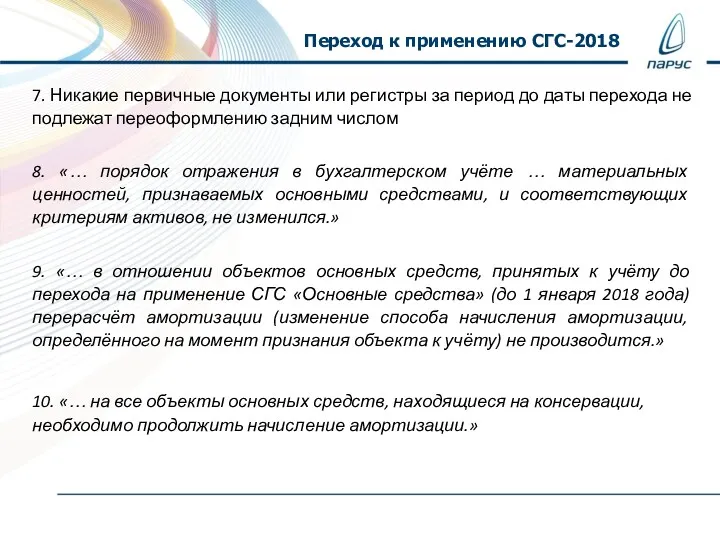

- 24. Переход к применению СГС-2018 7. Никакие первичные документы или регистры за период до даты перехода не

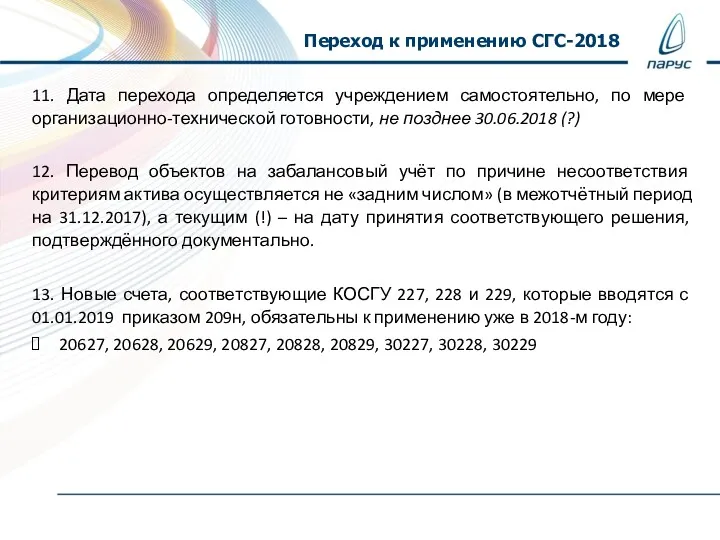

- 25. Переход к применению СГС-2018 11. Дата перехода определяется учреждением самостоятельно, по мере организационно-технической готовности, не позднее

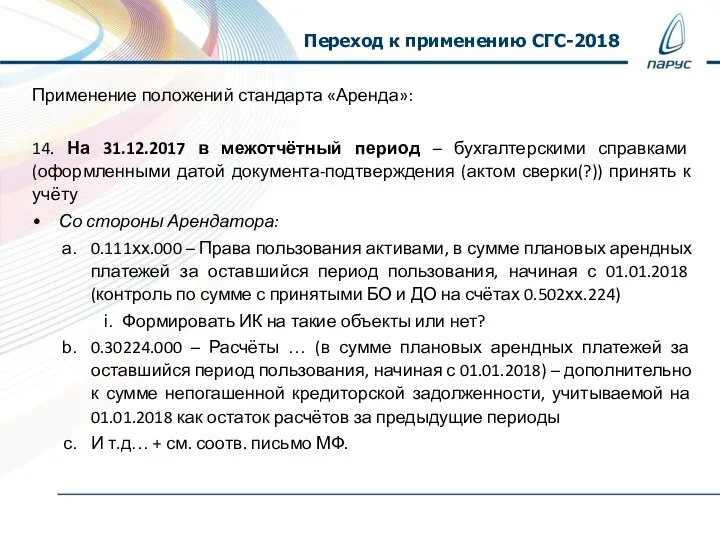

- 26. Переход к применению СГС-2018 Применение положений стандарта «Аренда»: 14. На 31.12.2017 в межотчётный период – бухгалтерскими

- 27. Переход к применению СГС-2018 Операционная аренда на возмездной основе (заключение и исполнение договора):

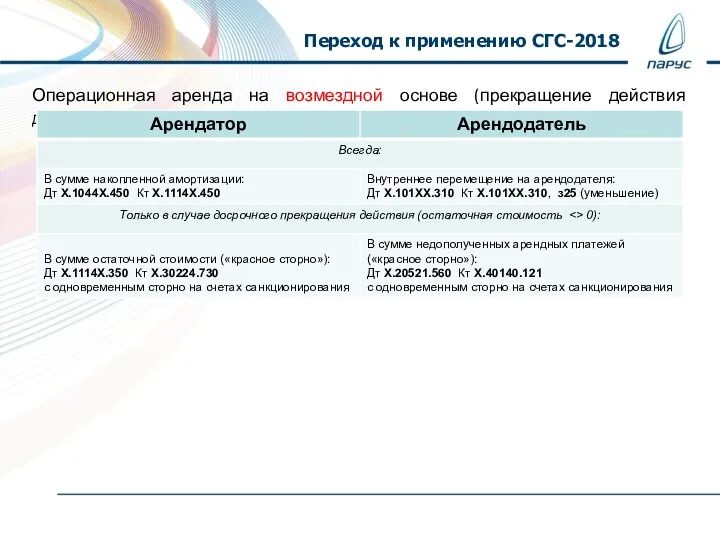

- 28. Переход к применению СГС-2018 Операционная аренда на возмездной основе (прекращение действия договора):

- 29. Переход к применению СГС-2018 Операционная аренда на безвозмездной основе:

- 30. Переход к применению СГС-2018 Ожидаемые изменения в отчётности на 01.07.2018 и дальше: *23 и *69-е формы

- 31. Переход к применению СГС-2018 ПП «ПАРУС-Бюджет 8»

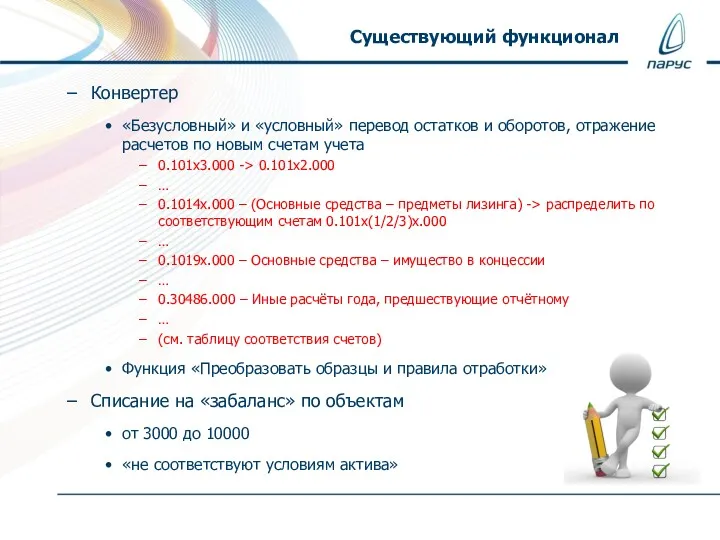

- 32. Существующий функционал Конвертер «Безусловный» и «условный» перевод остатков и оборотов, отражение расчетов по новым счетам учета

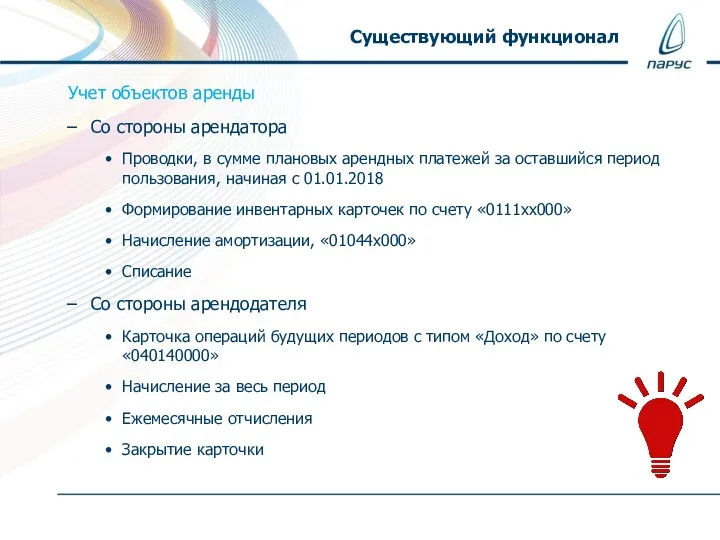

- 33. Существующий функционал Учет объектов аренды Со стороны арендатора Проводки, в сумме плановых арендных платежей за оставшийся

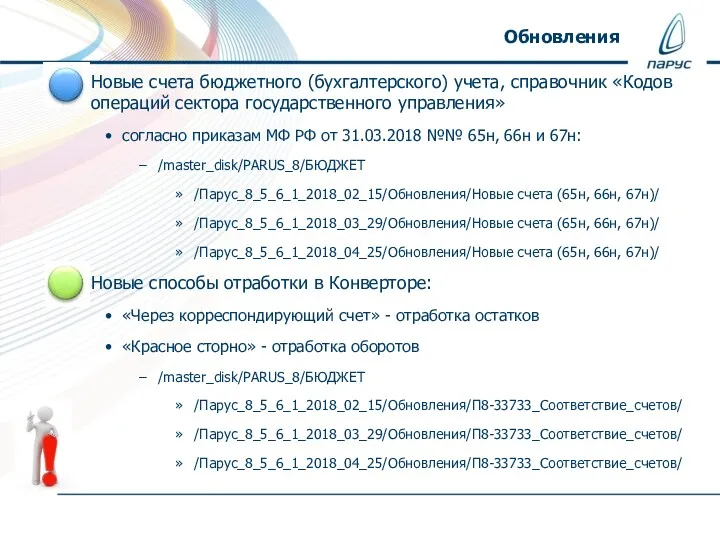

- 34. Обновления Новые счета бюджетного (бухгалтерского) учета, справочник «Кодов операций сектора государственного управления» согласно приказам МФ РФ

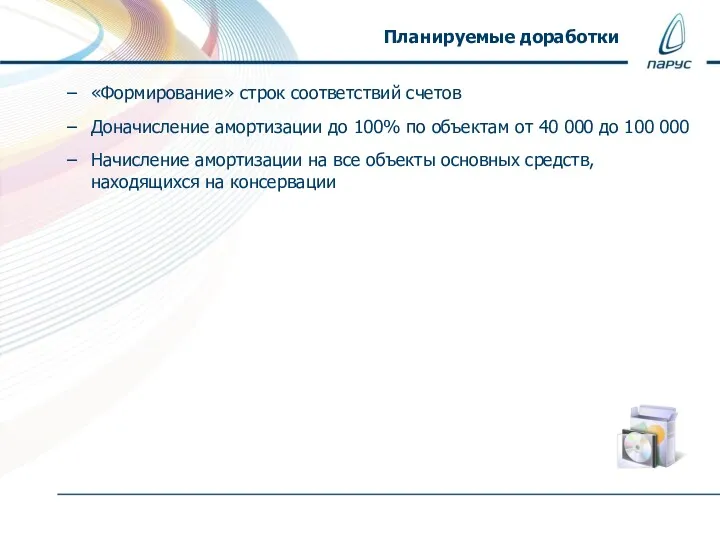

- 35. Планируемые доработки «Формирование» строк соответствий счетов Доначисление амортизации до 100% по объектам от 40 000 до

- 36. Переход к применению СГС-2018 ПП «ПАРУС-Бюджет 7» и «ПАРУС-Бюджет 10»

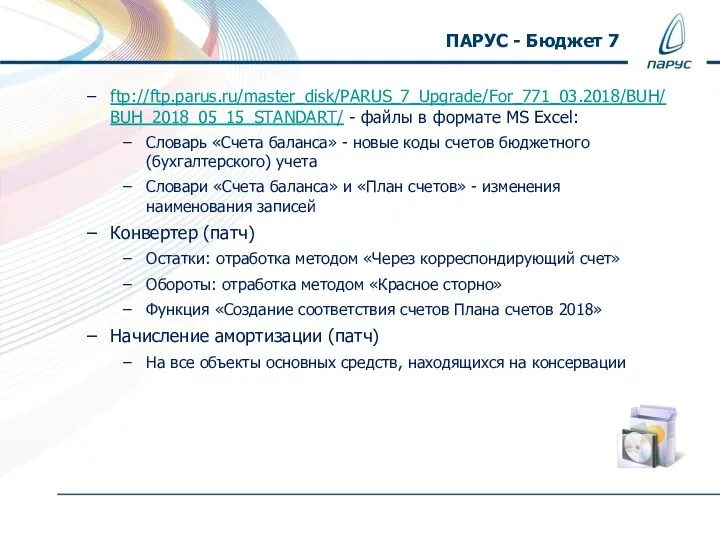

- 37. ftp://ftp.parus.ru/master_disk/PARUS_7_Upgrade/For_771_03.2018/BUH/BUH_2018_05_15_STANDART/ - файлы в формате MS Excel: Словарь «Счета баланса» - новые коды счетов бюджетного (бухгалтерского)

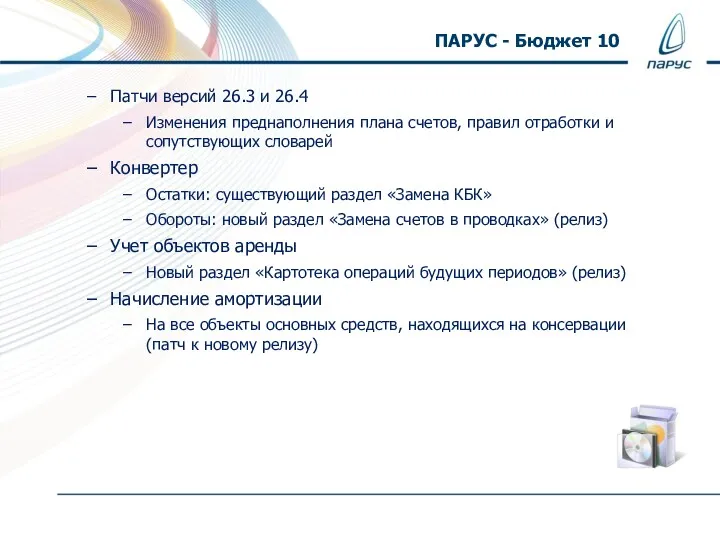

- 38. Патчи версий 26.3 и 26.4 Изменения преднаполнения плана счетов, правил отработки и сопутствующих словарей Конвертер Остатки:

- 40. Скачать презентацию

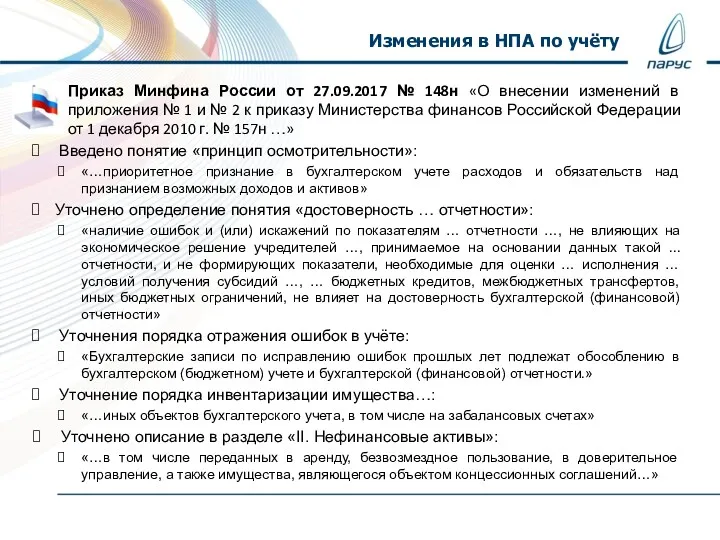

Приказ Минфина России от 27.09.2017 № 148н «О внесении изменений в

Приказ Минфина России от 27.09.2017 № 148н «О внесении изменений в

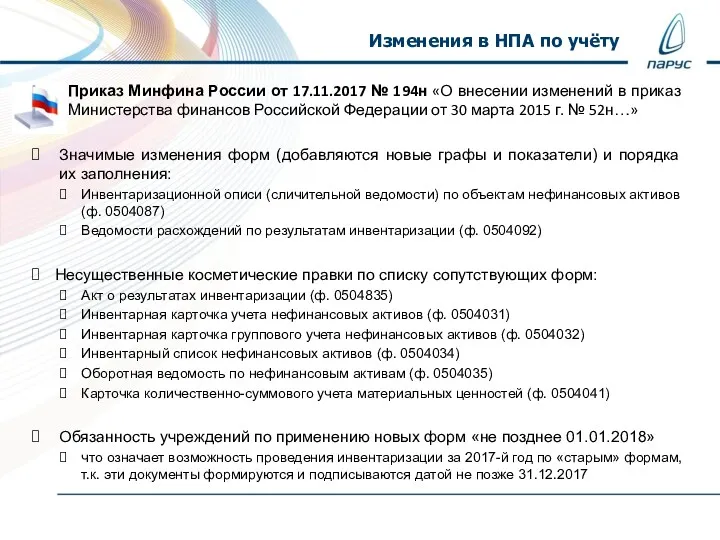

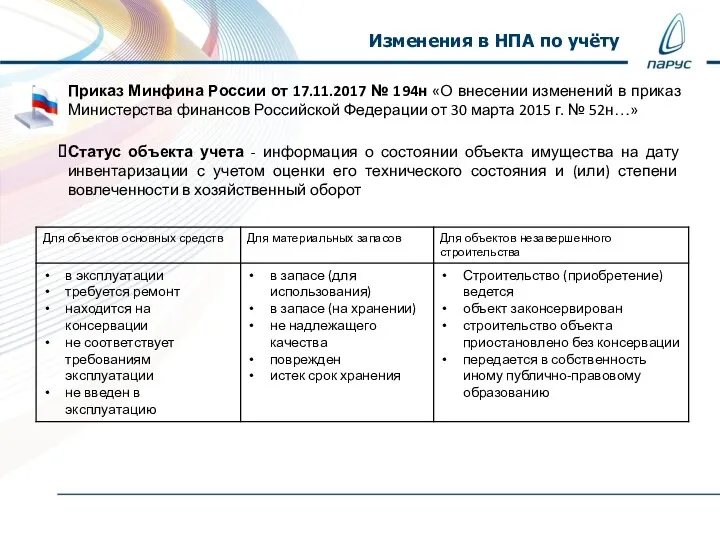

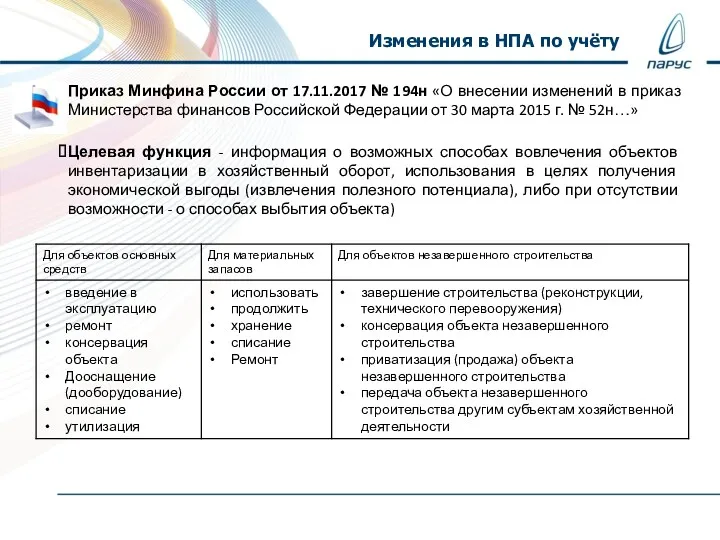

Приказ Минфина России от 17.11.2017 № 194н «О внесении изменений в

Приказ Минфина России от 17.11.2017 № 194н «О внесении изменений в

Приказ Минфина России от 17.11.2017 № 194н «О внесении изменений в

Приказ Минфина России от 17.11.2017 № 194н «О внесении изменений в

Приказ Минфина России от 17.11.2017 № 194н «О внесении изменений в

Приказ Минфина России от 17.11.2017 № 194н «О внесении изменений в

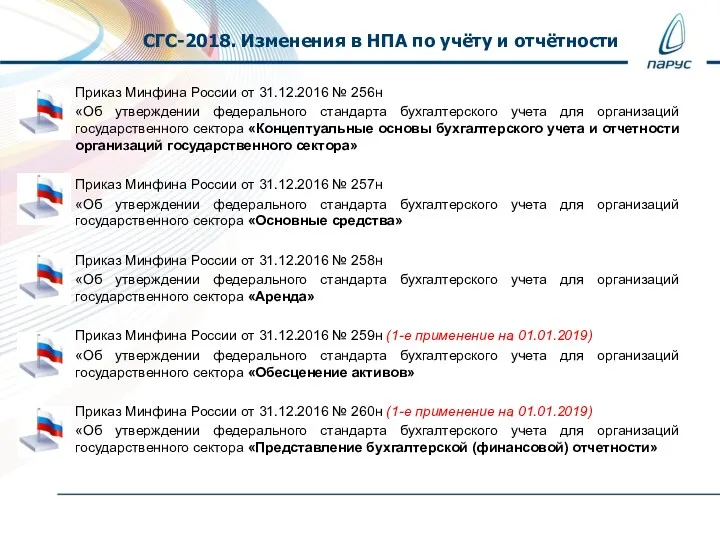

Приказ Минфина России от 31.12.2016 № 256н

«Об утверждении федерального стандарта бухгалтерского

Приказ Минфина России от 31.12.2016 № 256н

«Об утверждении федерального стандарта бухгалтерского

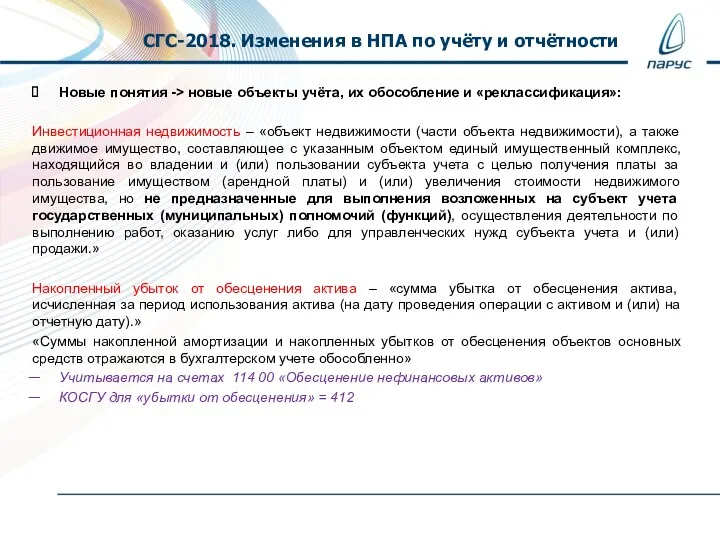

Новые понятия -> новые объекты учёта, их обособление и «реклассификация»:

Инвестиционная недвижимость

Новые понятия -> новые объекты учёта, их обособление и «реклассификация»:

Инвестиционная недвижимость

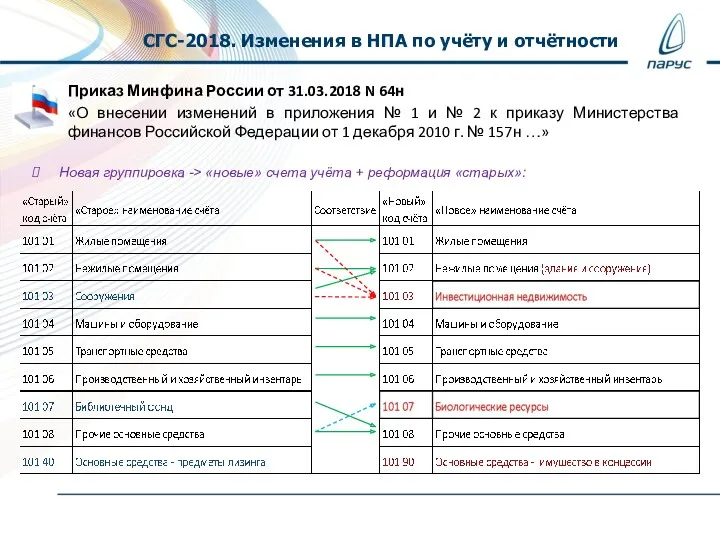

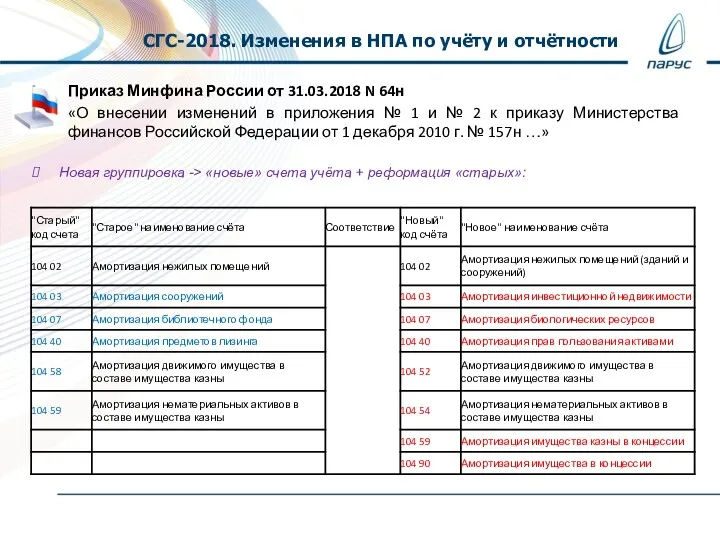

Приказ Минфина России от 31.03.2018 N 64н

«О внесении изменений в приложения

Приказ Минфина России от 31.03.2018 N 64н

«О внесении изменений в приложения

Приказ Минфина России от 31.03.2018 N 64н

«О внесении изменений в приложения

Приказ Минфина России от 31.03.2018 N 64н

«О внесении изменений в приложения

Приказ Минфина России от 31.03.2018 N 64н

«О внесении изменений в приложения

Приказ Минфина России от 31.03.2018 N 64н

«О внесении изменений в приложения

Приказ Минфина России от 31.03.2018 N 64н

«О внесении изменений в приложения

Приказ Минфина России от 31.03.2018 N 64н

«О внесении изменений в приложения

Методические указания по применению переходных положений:

СГС «Основные средства» (письмо Минфина России

Методические указания по применению переходных положений:

СГС «Основные средства» (письмо Минфина России

Приказ Минфина России от 27.12.2017 № 255н «О внесении изменений в

Приказ Минфина России от 27.12.2017 № 255н «О внесении изменений в

Приказ Минфина России от 27.12.2017 № 255н «О внесении изменений в

Приказ Минфина России от 27.12.2017 № 255н «О внесении изменений в

Приказ Минфина России от 27.12.2017 № 255н «О внесении изменений в

Приказ Минфина России от 27.12.2017 № 255н «О внесении изменений в

Приказ Минфина России от 31.03.2018 N 64н

«О внесении изменений в приложения

Приказ Минфина России от 31.03.2018 N 64н

«О внесении изменений в приложения

СГС-2018. Изменения в НПА по учёту и отчётности

Цитата из письма «О

СГС-2018. Изменения в НПА по учёту и отчётности

Цитата из письма «О

Переход к применению СГС-2018

Крайне желательно иметь (запросить у вышестоящего ОИВ или

Переход к применению СГС-2018

Крайне желательно иметь (запросить у вышестоящего ОИВ или

1. «Безусловный» перевод остатков (на 31.12.2017 в межотчётный период) и оборотов

1. «Безусловный» перевод остатков (на 31.12.2017 в межотчётный период) и оборотов

Переход к применению СГС-2018

2. «Условный» перевод остатков и оборотов с использованием

Переход к применению СГС-2018

2. «Условный» перевод остатков и оборотов с использованием

Переход к применению СГС-2018

3. 31.12.2017 в межотчётный период – бухгалтерскими справками

Переход к применению СГС-2018

3. 31.12.2017 в межотчётный период – бухгалтерскими справками

Переход к применению СГС-2018

4. Бухгалтерскими справками на дату перехода методом Красное

Переход к применению СГС-2018

4. Бухгалтерскими справками на дату перехода методом Красное

Переход к применению СГС-2018

5. Объекты ОС, принятые к учёту после 01.01.2018

Переход к применению СГС-2018

5. Объекты ОС, принятые к учёту после 01.01.2018

Переход к применению СГС-2018

7. Никакие первичные документы или регистры за период

Переход к применению СГС-2018

7. Никакие первичные документы или регистры за период

Переход к применению СГС-2018

11. Дата перехода определяется учреждением самостоятельно, по мере

Переход к применению СГС-2018

11. Дата перехода определяется учреждением самостоятельно, по мере

Переход к применению СГС-2018

Применение положений стандарта «Аренда»:

14. На 31.12.2017 в межотчётный

Переход к применению СГС-2018

Применение положений стандарта «Аренда»:

14. На 31.12.2017 в межотчётный

Переход к применению СГС-2018

Операционная аренда на возмездной основе (заключение и исполнение

Переход к применению СГС-2018

Операционная аренда на возмездной основе (заключение и исполнение

Переход к применению СГС-2018

Операционная аренда на возмездной основе (прекращение действия договора):

Переход к применению СГС-2018

Операционная аренда на возмездной основе (прекращение действия договора):

Переход к применению СГС-2018

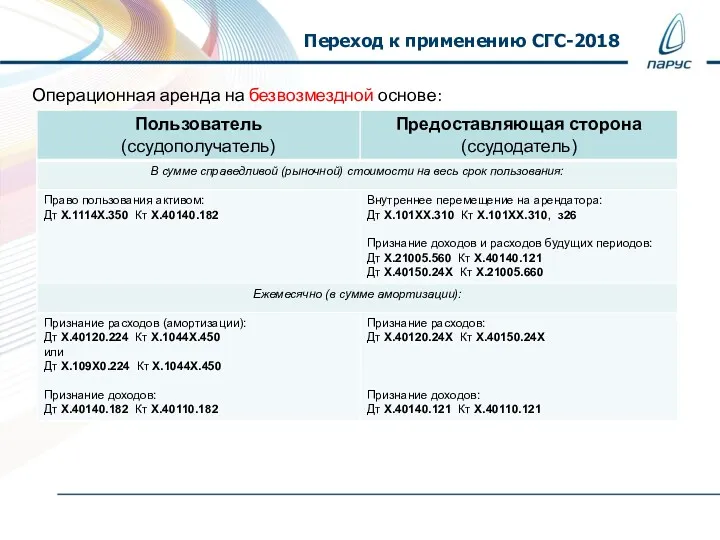

Операционная аренда на безвозмездной основе:

Переход к применению СГС-2018

Операционная аренда на безвозмездной основе:

Переход к применению СГС-2018

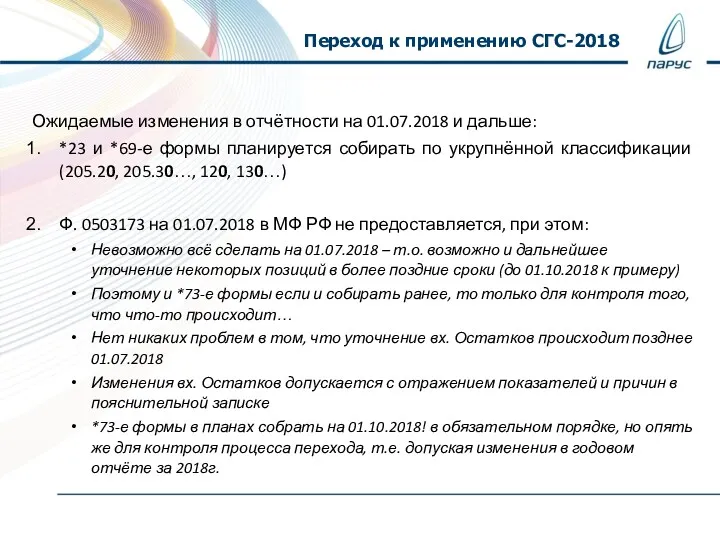

Ожидаемые изменения в отчётности на 01.07.2018 и дальше:

*23

Переход к применению СГС-2018

Ожидаемые изменения в отчётности на 01.07.2018 и дальше:

*23

Переход к применению СГС-2018

ПП «ПАРУС-Бюджет 8»

Переход к применению СГС-2018

ПП «ПАРУС-Бюджет 8»

Существующий функционал

Конвертер

«Безусловный» и «условный» перевод остатков и оборотов, отражение расчетов по

Существующий функционал

Конвертер

«Безусловный» и «условный» перевод остатков и оборотов, отражение расчетов по

Существующий функционал

Учет объектов аренды

Со стороны арендатора

Проводки, в сумме плановых арендных платежей

Существующий функционал

Учет объектов аренды

Со стороны арендатора

Проводки, в сумме плановых арендных платежей

Обновления

Новые счета бюджетного (бухгалтерского) учета, справочник «Кодов операций сектора государственного управления»

согласно

Обновления

Новые счета бюджетного (бухгалтерского) учета, справочник «Кодов операций сектора государственного управления»

согласно

Планируемые доработки

«Формирование» строк соответствий счетов

Доначисление амортизации до 100% по объектам от

Планируемые доработки

«Формирование» строк соответствий счетов

Доначисление амортизации до 100% по объектам от

Переход к применению СГС-2018

ПП «ПАРУС-Бюджет 7» и «ПАРУС-Бюджет 10»

Переход к применению СГС-2018

ПП «ПАРУС-Бюджет 7» и «ПАРУС-Бюджет 10»

ftp://ftp.parus.ru/master_disk/PARUS_7_Upgrade/For_771_03.2018/BUH/BUH_2018_05_15_STANDART/ - файлы в формате MS Excel:

Словарь «Счета баланса» - новые

ftp://ftp.parus.ru/master_disk/PARUS_7_Upgrade/For_771_03.2018/BUH/BUH_2018_05_15_STANDART/ - файлы в формате MS Excel:

Словарь «Счета баланса» - новые

Патчи версий 26.3 и 26.4

Изменения преднаполнения плана счетов, правил отработки и

Патчи версий 26.3 и 26.4

Изменения преднаполнения плана счетов, правил отработки и

Физиологические механизмы развития тренированности

Физиологические механизмы развития тренированности Реформация – новое отношение к миру, обновление христианства

Реформация – новое отношение к миру, обновление христианства Phonetic drill remember!

Phonetic drill remember! Использование невербальных средств в речевом общении

Использование невербальных средств в речевом общении Методические рекомендации деятельности педагога дополнительного образования в межаттестационный период

Методические рекомендации деятельности педагога дополнительного образования в межаттестационный период Урок по ПДД. 4класс

Урок по ПДД. 4класс Сколько звуков в слове

Сколько звуков в слове Компьютерная графика

Компьютерная графика Compare photos

Compare photos Занятие учебной практики. Дверные петли Врезка дверных петель

Занятие учебной практики. Дверные петли Врезка дверных петель Проценты в виде десятичной дроби

Проценты в виде десятичной дроби Weather - two word adjectives, collocations; causative verbs

Weather - two word adjectives, collocations; causative verbs Биохимия крови

Биохимия крови Строение и функции головного мозга

Строение и функции головного мозга Презентация (1)

Презентация (1) Упрощение выражений

Упрощение выражений О Fit service 2021. Федереальная международная сеть автосервисов

О Fit service 2021. Федереальная международная сеть автосервисов Газетница для хранения газет и журналов

Газетница для хранения газет и журналов Презентация Новогоднее оформление группы в детском саду

Презентация Новогоднее оформление группы в детском саду Проект прогулочный площадки

Проект прогулочный площадки Биография М.Е. Салтыкова-Щедрина

Биография М.Е. Салтыкова-Щедрина Влияние скорости охлаждения при затвердевании на структуру сплавов

Влияние скорости охлаждения при затвердевании на структуру сплавов История создания романа Война и мир. Особенности жанра

История создания романа Война и мир. Особенности жанра Наша Галактика

Наша Галактика день семьи

день семьи История искусств в системе современного гуманитарного знания

История искусств в системе современного гуманитарного знания Планирование и организация рекламной компании ООО ТК-ПРОФИ

Планирование и организация рекламной компании ООО ТК-ПРОФИ Участие медицинской сестры в организации ухода за больными с пневмонией

Участие медицинской сестры в организации ухода за больными с пневмонией