- Основной капитал организации. Тема 7

Содержание

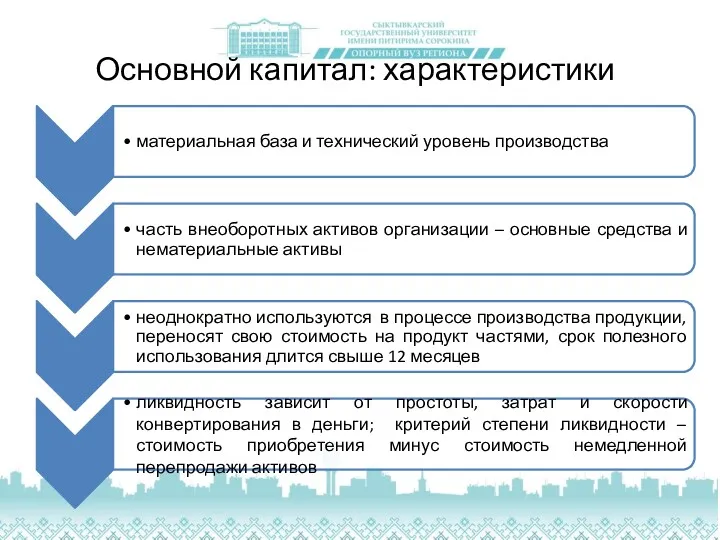

- 2. Основной капитал: характеристики

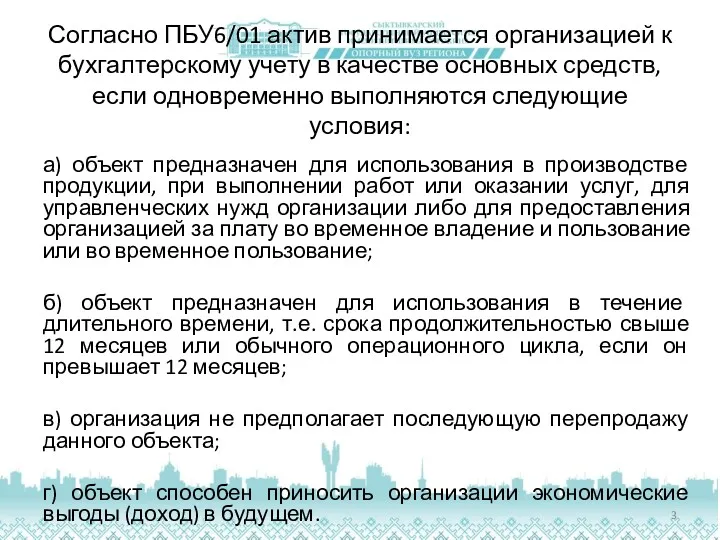

- 3. Согласно ПБУ6/01 актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие

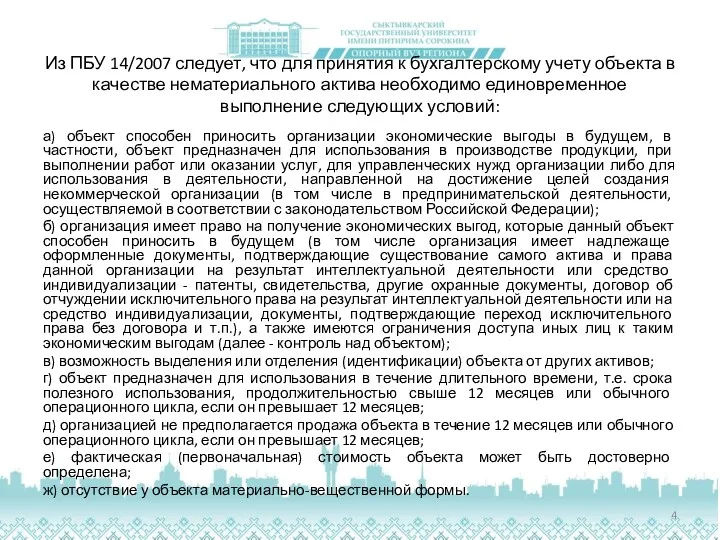

- 4. Из ПБУ 14/2007 следует, что для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо

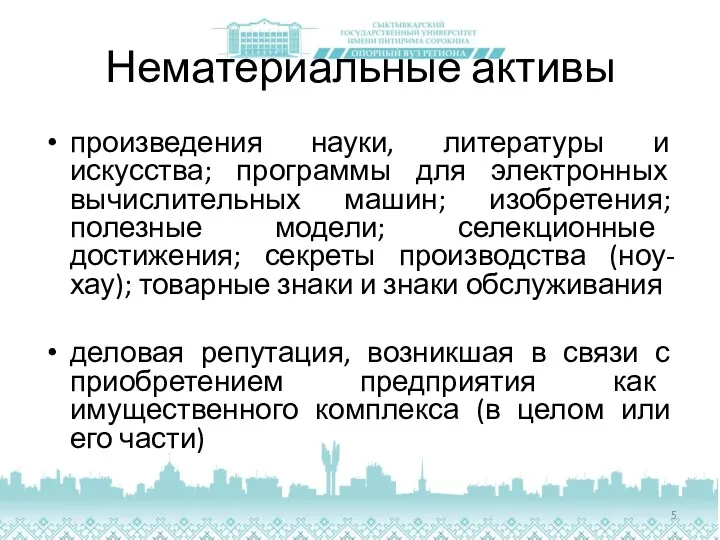

- 5. Нематериальные активы произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные

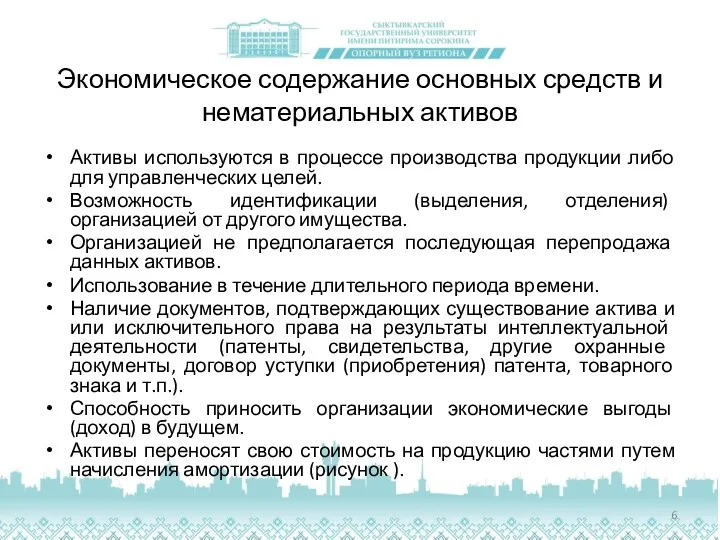

- 6. Экономическое содержание основных средств и нематериальных активов Активы используются в процессе производства продукции либо для управленческих

- 7. Обновление основного капитала

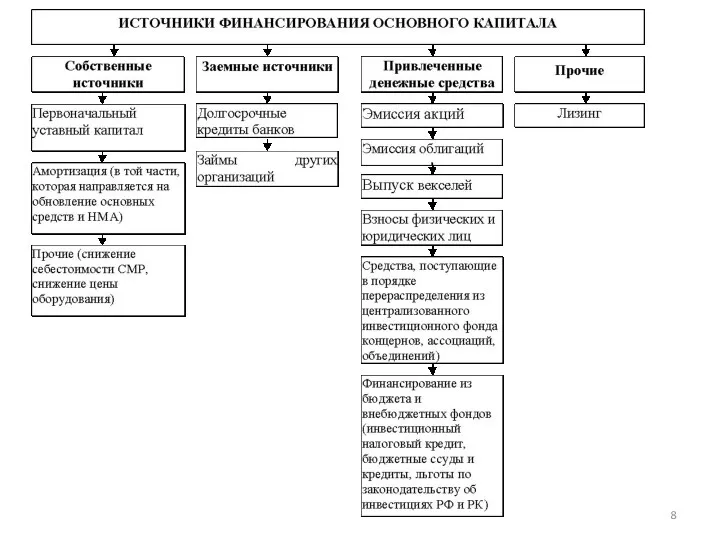

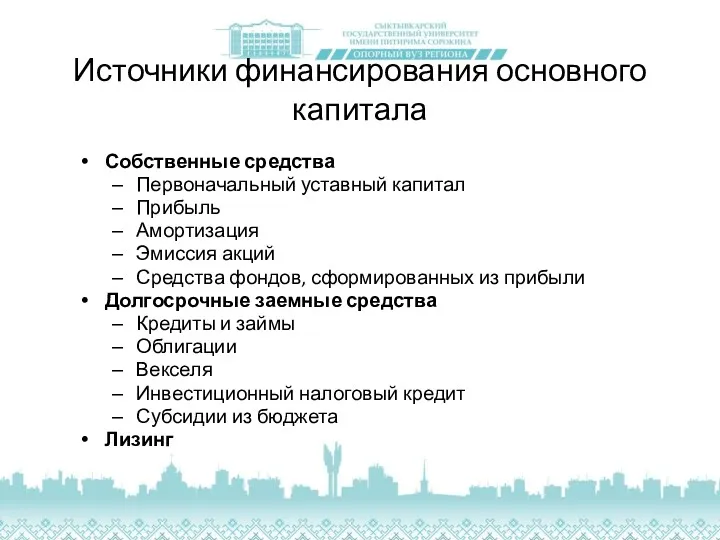

- 9. Источники финансирования основного капитала Собственные средства Первоначальный уставный капитал Прибыль Амортизация Эмиссия акций Средства фондов, сформированных

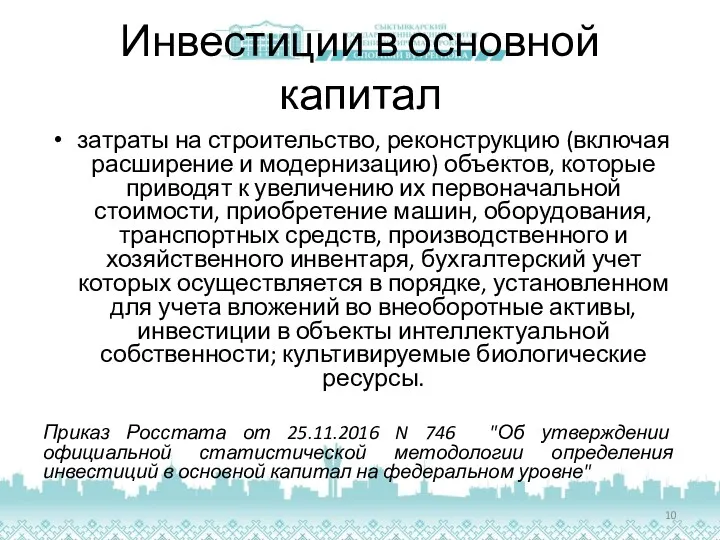

- 10. Инвестиции в основной капитал затраты на строительство, реконструкцию (включая расширение и модернизацию) объектов, которые приводят к

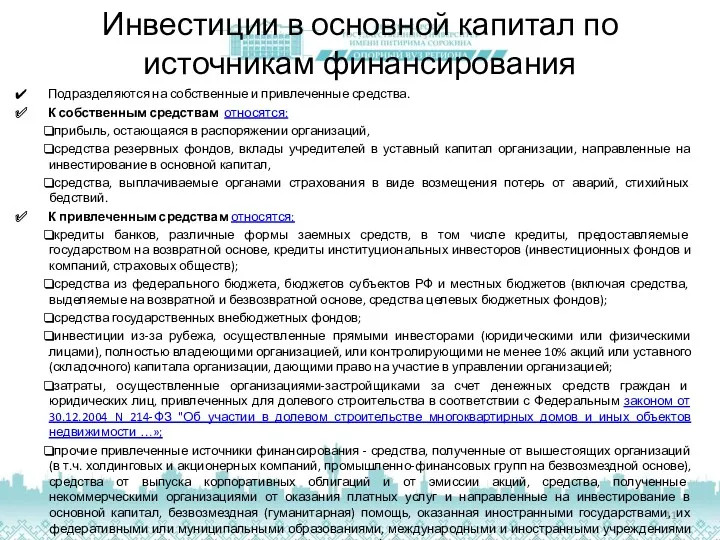

- 11. Инвестиции в основной капитал по источникам финансирования Подразделяются на собственные и привлеченные средства. К собственным средствам

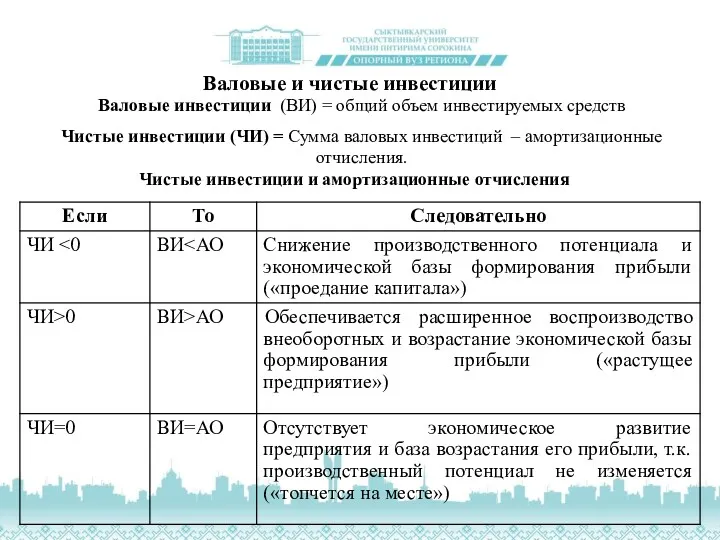

- 12. Валовые и чистые инвестиции Валовые инвестиции (ВИ) = общий объем инвестируемых средств Чистые инвестиции (ЧИ) =

- 13. Лизинг Подготовлено с использованием системы КонсультантПлюс Долгополов П.С. Лизинг // СПС КонсультантПлюс. 2017.

- 14. Финансовая аренда (лизинг) Статья 665 ГК РФ. Договор финансовой аренды По договору финансовой аренды (договору лизинга)

- 15. Виды лизинга Основными видами лизинга являются: внутренний лизинг и международный лизинг (п. 1 ст. 7 Закона

- 16. Лизинг недвижимости На основании договора лизинга недвижимости арендодателем приобретается в собственность указанное арендатором недвижимое имущество у

- 17. Лизинговое имущество Лизинговое имущество - это предмет договора лизинга. Статья 666 ГК РФ и ст. ст.

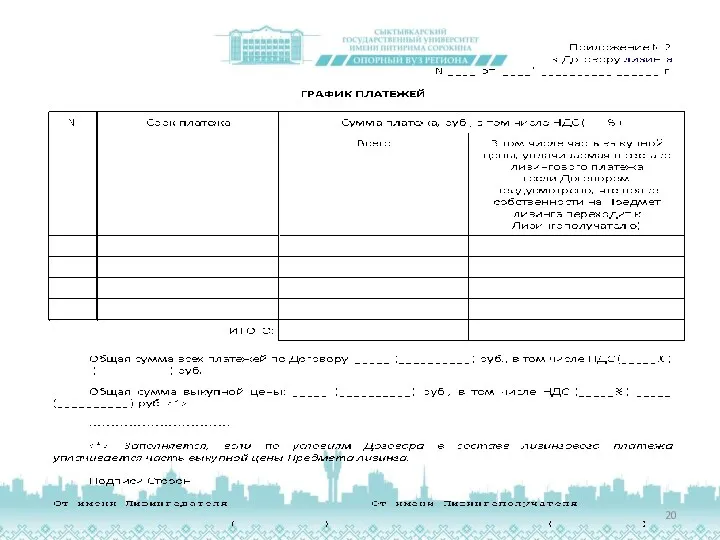

- 18. Лизинговые платежи На основании п. 5 ст. 15 Закона о лизинге по договору лизинга лизингополучатель обязуется

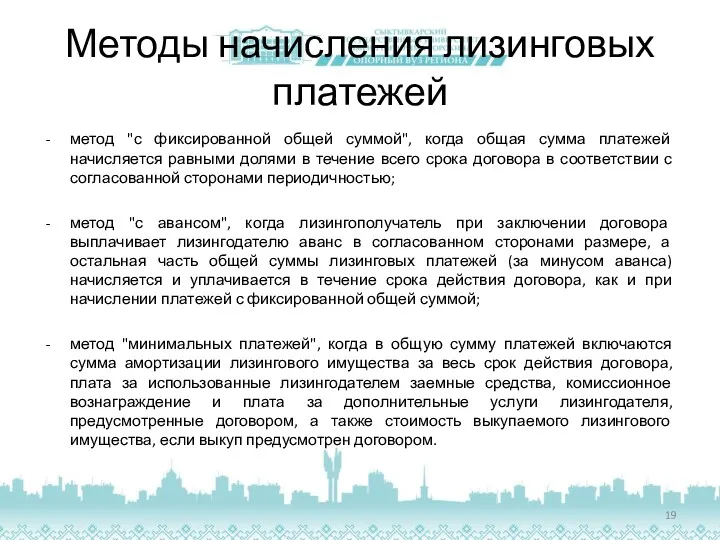

- 19. Методы начисления лизинговых платежей метод "с фиксированной общей суммой", когда общая сумма платежей начисляется равными долями

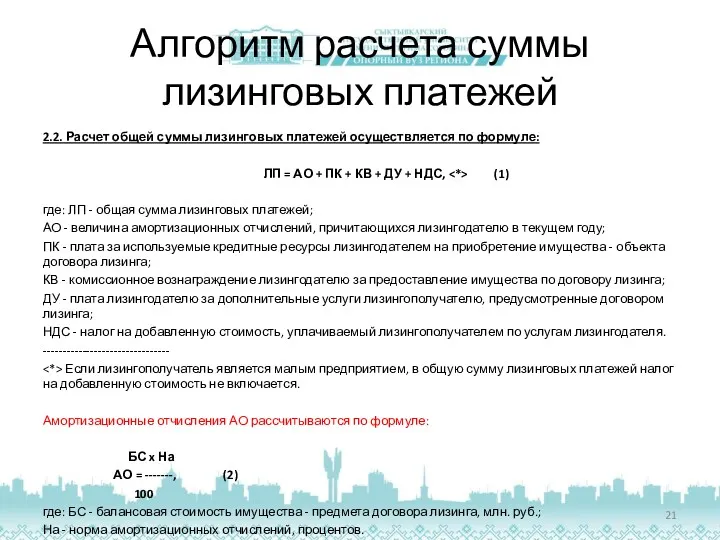

- 21. Алгоритм расчета суммы лизинговых платежей 2.2. Расчет общей суммы лизинговых платежей осуществляется по формуле: ЛП =

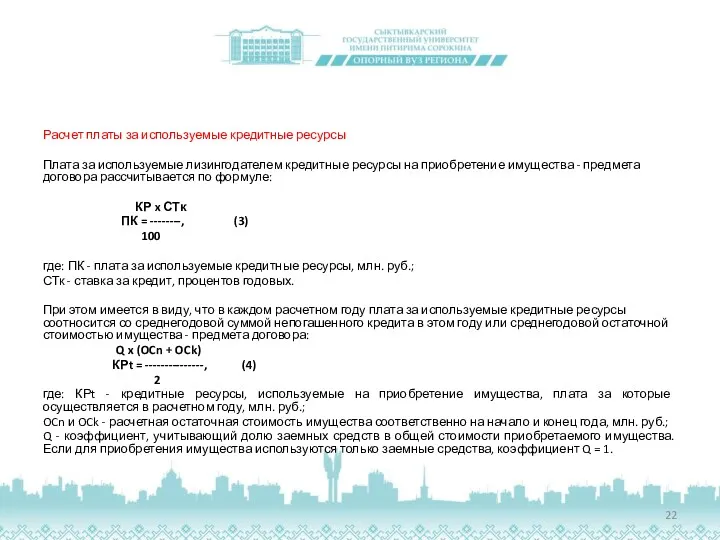

- 22. Расчет платы за используемые кредитные ресурсы Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества -

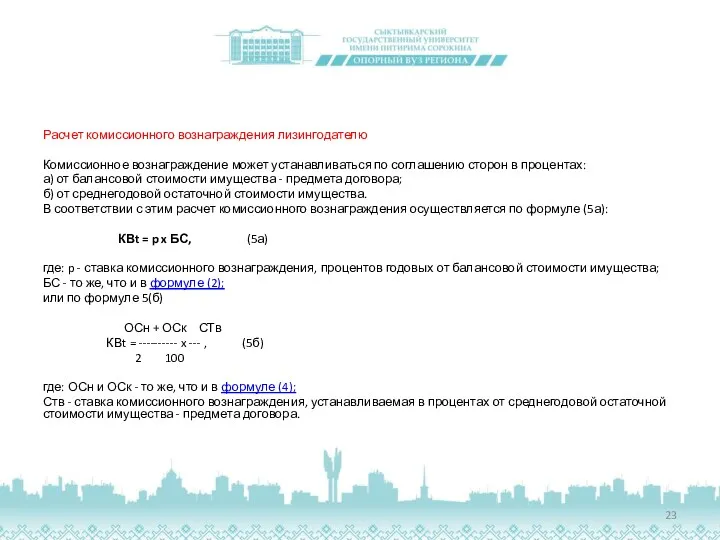

- 23. Расчет комиссионного вознаграждения лизингодателю Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах: а) от балансовой

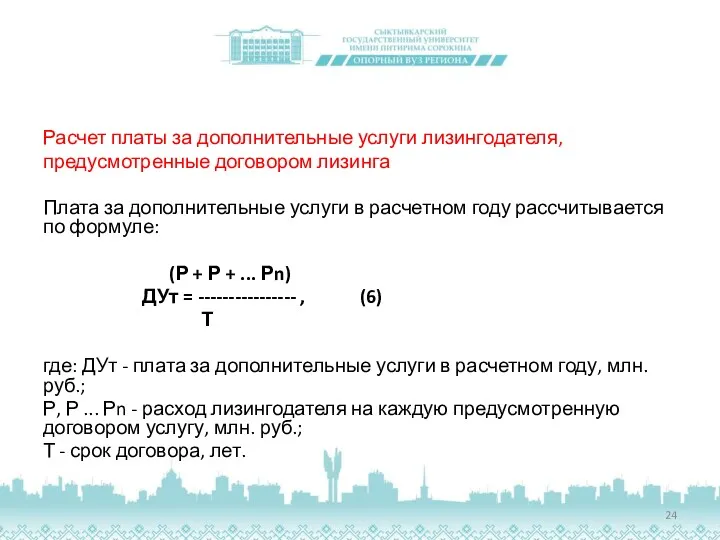

- 24. Расчет платы за дополнительные услуги лизингодателя, предусмотренные договором лизинга Плата за дополнительные услуги в расчетном году

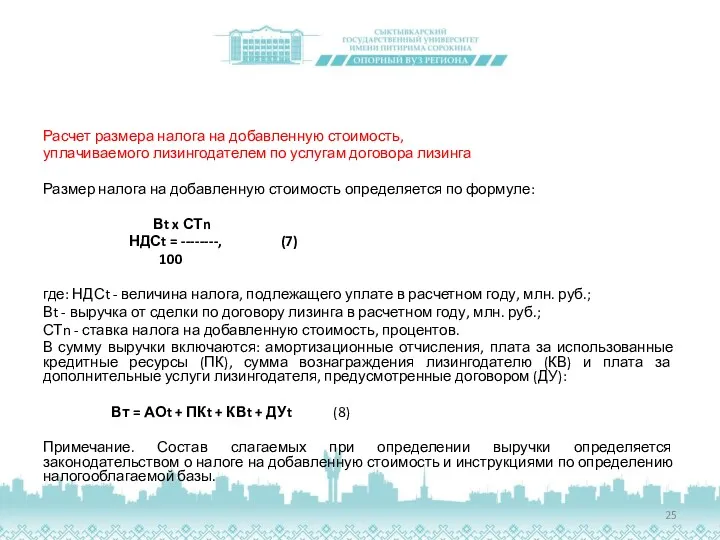

- 25. Расчет размера налога на добавленную стоимость, уплачиваемого лизингодателем по услугам договора лизинга Размер налога на добавленную

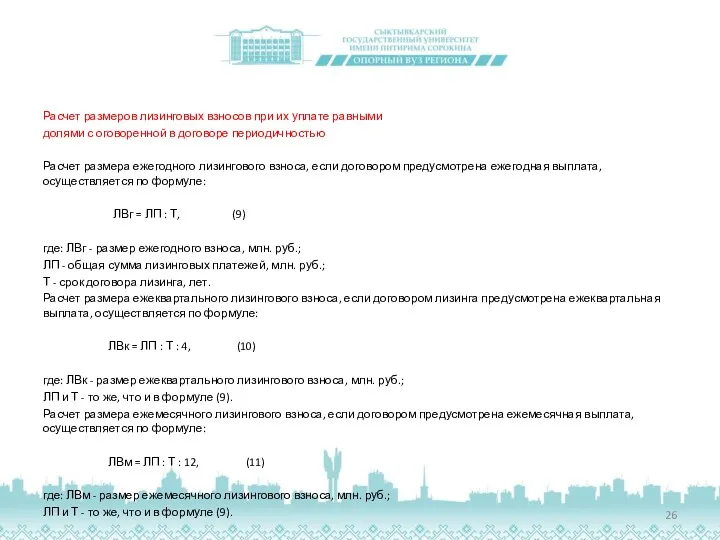

- 26. Расчет размеров лизинговых взносов при их уплате равными долями с оговоренной в договоре периодичностью Расчет размера

- 27. О налогах и лизинге Один из важнейших факторов, определяющий распространенность лизинговых сделок - следующая из положений

- 28. О налогах и лизинге В Постановлении Президиума ВАС РФ от 11 сентября 2007 г. N 16609/06

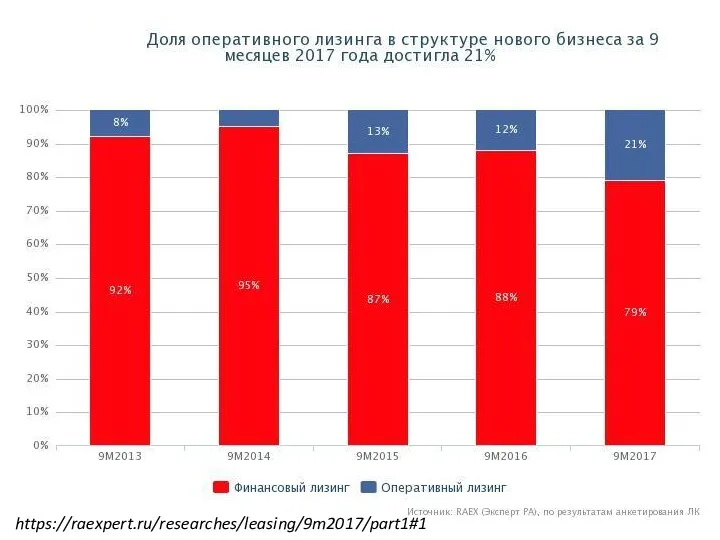

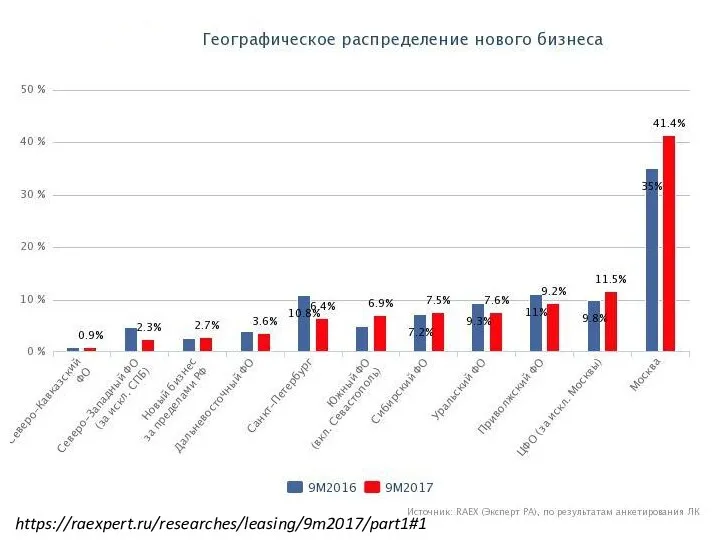

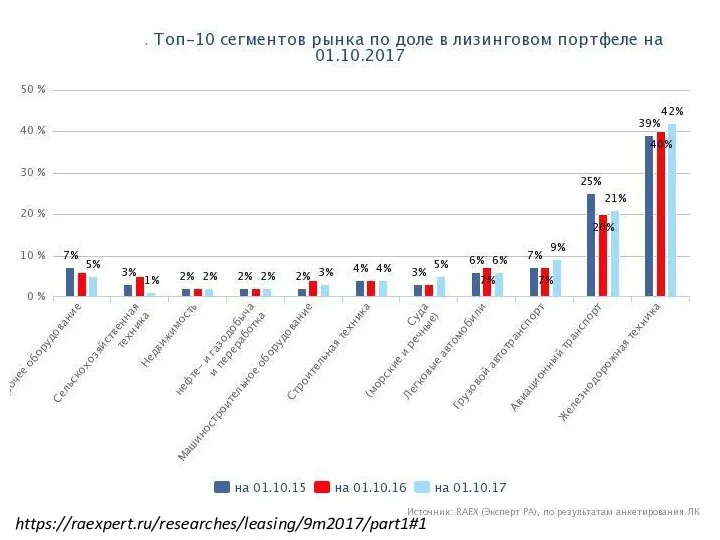

- 29. https://raexpert.ru/researches/leasing/9m2017/part1#1

- 30. https://raexpert.ru/researches/leasing/9m2017/part1#1

- 31. https://raexpert.ru/researches/leasing/9m2017/part1#1

- 32. https://raexpert.ru/researches/leasing/9m2017/part1#1

- 33. 28 июня 2005 года N 71-РЗ РЕСПУБЛИКА КОМИ ЗАКОН ОБ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ НА ТЕРРИТОРИИ РЕСПУБЛИКИ КОМИ

- 34. Амортизация Амортизация – обеспечивает эффективное воспроизводства основных средств и нематериальных активов организации: объективное отражение в изменяющейся

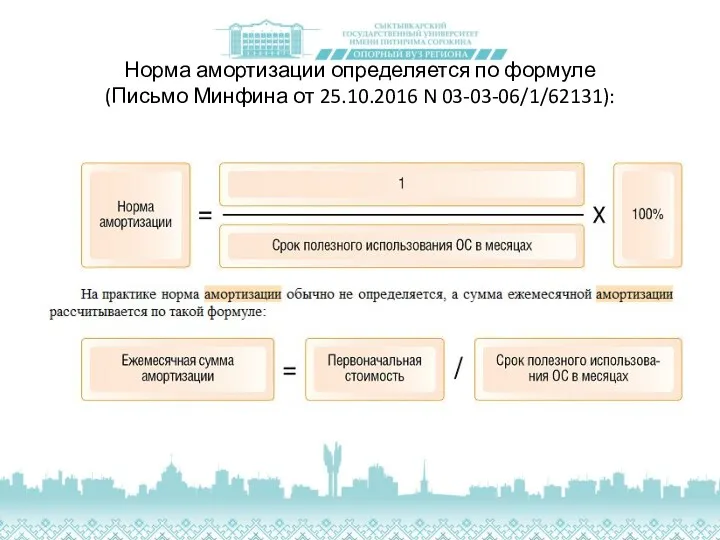

- 35. Норма амортизации

- 36. Норма амортизации определяется по формуле (Письмо Минфина от 25.10.2016 N 03-03-06/1/62131):

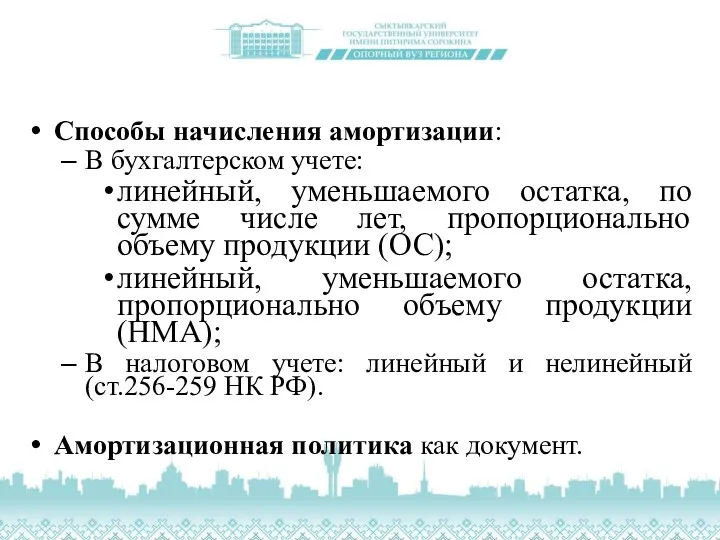

- 37. Способы начисления амортизации: В бухгалтерском учете: линейный, уменьшаемого остатка, по сумме числе лет, пропорционально объему продукции

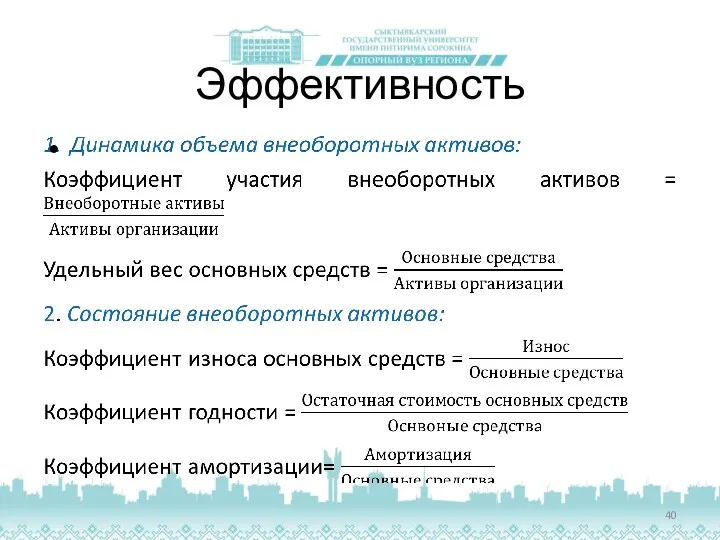

- 40. Эффективность

- 41. Эффективность

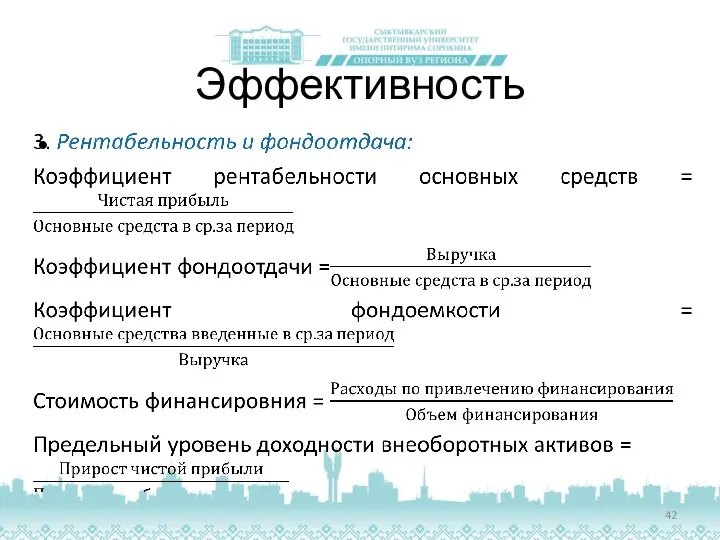

- 42. Эффективность

- 43. Реальные инвестиции Характеризуют вложение капитала в воспроизводство основных средств, нематериальных активов, в прирост запасов ТМЦ и

- 44. Критерии оценки эффективности инвестиционных проектов Методические рекомендации по оценке эффективности инвестиционных проектов: утв. Мин.экономики РФ, Мин.финансов

- 45. Финансовая оценка инвестиционных проектов Анализ ликвидности проекта в ходе его реализации. Ликвидность – способность проекта своевременно

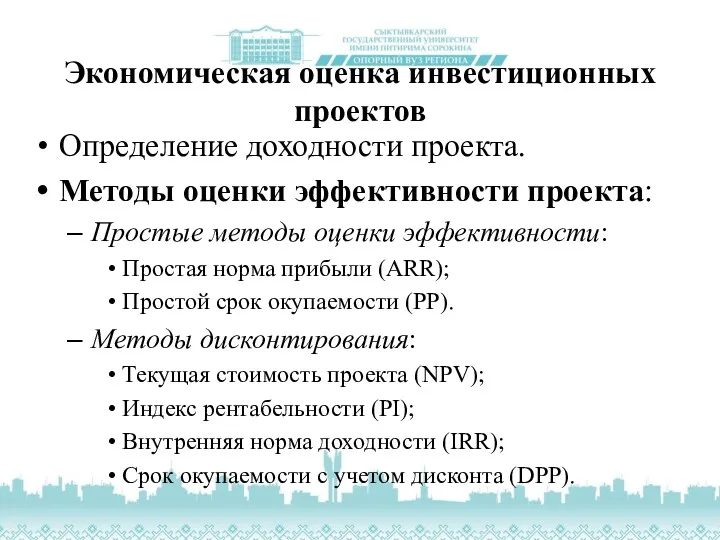

- 46. Экономическая оценка инвестиционных проектов Определение доходности проекта. Методы оценки эффективности проекта: Простые методы оценки эффективности: Простая

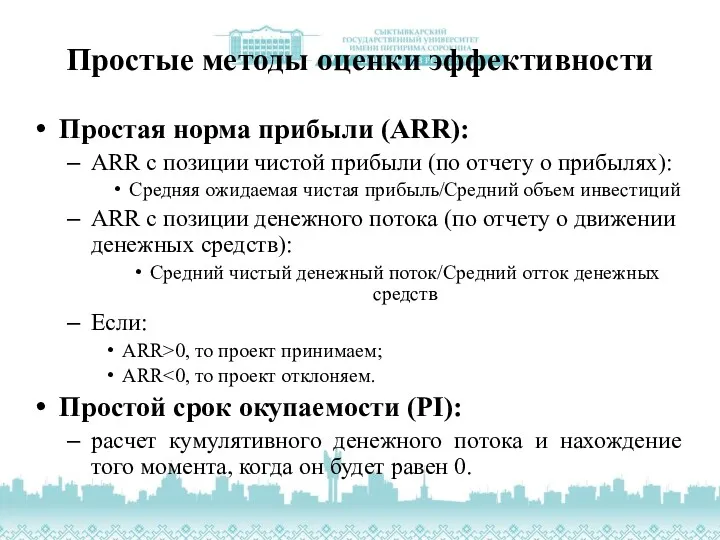

- 47. Простые методы оценки эффективности Простая норма прибыли (ARR): ARR с позиции чистой прибыли (по отчету о

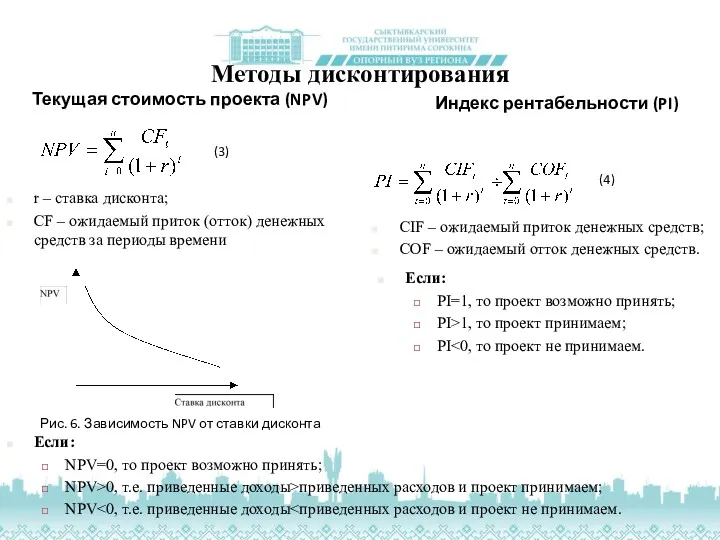

- 48. Методы дисконтирования r – ставка дисконта; CF – ожидаемый приток (отток) денежных средств за периоды времени

- 50. Скачать презентацию

Основной капитал: характеристики

Основной капитал: характеристики

Согласно ПБУ6/01 актив принимается организацией к бухгалтерскому учету в качестве основных

Согласно ПБУ6/01 актив принимается организацией к бухгалтерскому учету в качестве основных

Из ПБУ 14/2007 следует, что для принятия к бухгалтерскому учету объекта

Из ПБУ 14/2007 следует, что для принятия к бухгалтерскому учету объекта

Нематериальные активы

произведения науки, литературы и искусства; программы для электронных вычислительных машин;

Нематериальные активы

произведения науки, литературы и искусства; программы для электронных вычислительных машин;

Экономическое содержание основных средств и нематериальных активов

Активы используются в процессе

Экономическое содержание основных средств и нематериальных активов

Активы используются в процессе

Обновление основного капитала

Обновление основного капитала

Источники финансирования основного капитала

Собственные средства

Первоначальный уставный капитал

Прибыль

Амортизация

Эмиссия акций

Средства фондов, сформированных из

Источники финансирования основного капитала

Собственные средства

Первоначальный уставный капитал

Прибыль

Амортизация

Эмиссия акций

Средства фондов, сформированных из

Инвестиции в основной капитал

затраты на строительство, реконструкцию (включая расширение и модернизацию)

Инвестиции в основной капитал

затраты на строительство, реконструкцию (включая расширение и модернизацию)

Инвестиции в основной капитал по источникам финансирования

Подразделяются на собственные и привлеченные

Инвестиции в основной капитал по источникам финансирования

Подразделяются на собственные и привлеченные

Валовые и чистые инвестиции

Валовые инвестиции (ВИ) = общий объем инвестируемых средств

Чистые

Валовые и чистые инвестиции

Валовые инвестиции (ВИ) = общий объем инвестируемых средств

Чистые

Лизинг

Подготовлено с использованием системы КонсультантПлюс

Долгополов П.С. Лизинг // СПС КонсультантПлюс. 2017.

Лизинг

Подготовлено с использованием системы КонсультантПлюс

Долгополов П.С. Лизинг // СПС КонсультантПлюс. 2017.

Финансовая аренда (лизинг)

Статья 665 ГК РФ. Договор финансовой аренды

По договору финансовой

Финансовая аренда (лизинг)

Статья 665 ГК РФ. Договор финансовой аренды

По договору финансовой

Виды лизинга

Основными видами лизинга являются: внутренний лизинг и международный лизинг (п.

Виды лизинга

Основными видами лизинга являются: внутренний лизинг и международный лизинг (п.

Лизинг недвижимости

На основании договора лизинга недвижимости арендодателем приобретается в собственность указанное

Лизинг недвижимости

На основании договора лизинга недвижимости арендодателем приобретается в собственность указанное

Лизинговое имущество

Лизинговое имущество - это предмет договора лизинга.

Статья 666 ГК РФ

Лизинговое имущество

Лизинговое имущество - это предмет договора лизинга.

Статья 666 ГК РФ

Лизинговые платежи

На основании п. 5 ст. 15 Закона о лизинге по

Лизинговые платежи

На основании п. 5 ст. 15 Закона о лизинге по

Методы начисления лизинговых платежей

метод "с фиксированной общей суммой", когда общая сумма

Методы начисления лизинговых платежей

метод "с фиксированной общей суммой", когда общая сумма

Алгоритм расчета суммы лизинговых платежей

2.2. Расчет общей суммы лизинговых платежей осуществляется

Алгоритм расчета суммы лизинговых платежей

2.2. Расчет общей суммы лизинговых платежей осуществляется

Расчет платы за используемые кредитные ресурсы

Плата за используемые лизингодателем кредитные ресурсы

Расчет платы за используемые кредитные ресурсы

Плата за используемые лизингодателем кредитные ресурсы

Расчет комиссионного вознаграждения лизингодателю

Комиссионное вознаграждение может устанавливаться по соглашению сторон в

Расчет комиссионного вознаграждения лизингодателю

Комиссионное вознаграждение может устанавливаться по соглашению сторон в

Расчет платы за дополнительные услуги лизингодателя,

предусмотренные договором лизинга

Плата за дополнительные услуги

Расчет платы за дополнительные услуги лизингодателя,

предусмотренные договором лизинга

Плата за дополнительные услуги

Расчет размера налога на добавленную стоимость,

уплачиваемого лизингодателем по услугам договора лизинга

Размер

Расчет размера налога на добавленную стоимость,

уплачиваемого лизингодателем по услугам договора лизинга

Размер

Расчет размеров лизинговых взносов при их уплате равными

долями с оговоренной в

Расчет размеров лизинговых взносов при их уплате равными

долями с оговоренной в

О налогах и лизинге

Один из важнейших факторов, определяющий распространенность лизинговых сделок

О налогах и лизинге

Один из важнейших факторов, определяющий распространенность лизинговых сделок

О налогах и лизинге

В Постановлении Президиума ВАС РФ от 11 сентября

О налогах и лизинге

В Постановлении Президиума ВАС РФ от 11 сентября

https://raexpert.ru/researches/leasing/9m2017/part1#1

https://raexpert.ru/researches/leasing/9m2017/part1#1

https://raexpert.ru/researches/leasing/9m2017/part1#1

https://raexpert.ru/researches/leasing/9m2017/part1#1

https://raexpert.ru/researches/leasing/9m2017/part1#1

https://raexpert.ru/researches/leasing/9m2017/part1#1

https://raexpert.ru/researches/leasing/9m2017/part1#1

https://raexpert.ru/researches/leasing/9m2017/part1#1

28 июня 2005 года N 71-РЗ

РЕСПУБЛИКА КОМИ

ЗАКОН

ОБ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ НА ТЕРРИТОРИИ

РЕСПУБЛИКИ КОМИ

1. Государственное регулирование инвестиционной

28 июня 2005 года N 71-РЗ

РЕСПУБЛИКА КОМИ

ЗАКОН

ОБ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ НА ТЕРРИТОРИИ

РЕСПУБЛИКИ КОМИ

1. Государственное регулирование инвестиционной

Амортизация

Амортизация – обеспечивает эффективное воспроизводства основных средств и нематериальных активов организации:

объективное

Амортизация

Амортизация – обеспечивает эффективное воспроизводства основных средств и нематериальных активов организации:

объективное

Норма амортизации

Норма амортизации

Норма амортизации определяется по формуле

(Письмо Минфина от 25.10.2016 N 03-03-06/1/62131):

Норма амортизации определяется по формуле

(Письмо Минфина от 25.10.2016 N 03-03-06/1/62131):

Способы начисления амортизации:

В бухгалтерском учете:

линейный, уменьшаемого остатка, по сумме числе

В бухгалтерском учете:

линейный, уменьшаемого остатка, по сумме числе

Эффективность

Эффективность

Эффективность

Эффективность

Эффективность

Эффективность

Реальные инвестиции

Характеризуют вложение капитала в воспроизводство основных средств, нематериальных активов, в

Реальные инвестиции

Характеризуют вложение капитала в воспроизводство основных средств, нематериальных активов, в

Критерии оценки эффективности инвестиционных проектов

Методические рекомендации по оценке эффективности инвестиционных проектов:

Критерии оценки эффективности инвестиционных проектов

Методические рекомендации по оценке эффективности инвестиционных проектов:

Финансовая оценка инвестиционных проектов

Анализ ликвидности проекта в ходе его реализации.

Ликвидность –

Финансовая оценка инвестиционных проектов

Анализ ликвидности проекта в ходе его реализации.

Ликвидность –

Экономическая оценка инвестиционных проектов

Определение доходности проекта.

Методы оценки эффективности проекта:

Простые методы оценки

Экономическая оценка инвестиционных проектов

Определение доходности проекта.

Методы оценки эффективности проекта:

Простые методы оценки

Простые методы оценки эффективности

Простая норма прибыли (ARR):

ARR с позиции чистой прибыли

Простые методы оценки эффективности

Простая норма прибыли (ARR):

ARR с позиции чистой прибыли

Методы дисконтирования

r – ставка дисконта;

CF – ожидаемый приток (отток) денежных средств

Методы дисконтирования

r – ставка дисконта;

CF – ожидаемый приток (отток) денежных средств

А.С. Пушкин, стихотворение Зимнее утро

А.С. Пушкин, стихотворение Зимнее утро ООО СЕВНОР Логистик

ООО СЕВНОР Логистик Analysis of the formation and execution of the state budget of the republic of Kazakhstan

Analysis of the formation and execution of the state budget of the republic of Kazakhstan Источники энергии. Безуглеродный мир

Источники энергии. Безуглеродный мир Б.Заходер. Песенки Винни–Пуха

Б.Заходер. Песенки Винни–Пуха Презентация к уроку по климату России

Презентация к уроку по климату России Формирование связной речи (по методике Т.А.Ткаченко)

Формирование связной речи (по методике Т.А.Ткаченко) Коммутационное оборудование

Коммутационное оборудование Портфолио воспитателя

Портфолио воспитателя Постмодернізм._2_

Постмодернізм._2_ Итальянские сады эпохи Возрождения

Итальянские сады эпохи Возрождения Презентации уроков и контрольно-измерительные материалы к предмету География Иркутской области (9 класс) Диск

Презентации уроков и контрольно-измерительные материалы к предмету География Иркутской области (9 класс) Диск Кровь и её состав. Группы крови

Кровь и её состав. Группы крови Узлы

Узлы Древняя Русь

Древняя Русь Театр и киноискусство XX века: культурная дополняемость (урок 1)

Театр и киноискусство XX века: культурная дополняемость (урок 1) Презентация по теме Образование в Англии

Презентация по теме Образование в Англии Филяриидоздарға жалпы сипаттама . Алдын алу және эпидемияға қарсы шараларды ұйымдастыру

Филяриидоздарға жалпы сипаттама . Алдын алу және эпидемияға қарсы шараларды ұйымдастыру Робототехника WeDo 2.0

Робототехника WeDo 2.0 Презентация к уроку Погода и климат 5 класс Плешаков Сонин

Презентация к уроку Погода и климат 5 класс Плешаков Сонин Ислам. Мусульмане

Ислам. Мусульмане Время. Скорость. Расстояние

Время. Скорость. Расстояние Детский церебральный паралич

Детский церебральный паралич ОРВИ, грипп, острый бронхит

ОРВИ, грипп, острый бронхит Методические указания для выполнения индивидуальных заданий. Проверка статистических гипотез

Методические указания для выполнения индивидуальных заданий. Проверка статистических гипотез 20230416_na_rmo_vystuplenie

20230416_na_rmo_vystuplenie Государство и его функции (обществознание)

Государство и его функции (обществознание) Окружающая среда

Окружающая среда