- Оптимизация структуры финансового капитала предприятия

Содержание

- 2. Финансовый рычаг Возможность увеличения чистой рентабельности собственного капитала предприятия путем использования заемных средств, несмотря на то,

- 3. Первая концепция расчета эффекта финансового рычага DFL= D/E*(RA-RD) *(1-T), где DFL - уровень эффекта фин. рычага,

- 4. Специфика расчета эффекта финансового рычага в российских условиях Обязательные платежи, относимые на прибыль после налогообложения (или

- 6. Скачать презентацию

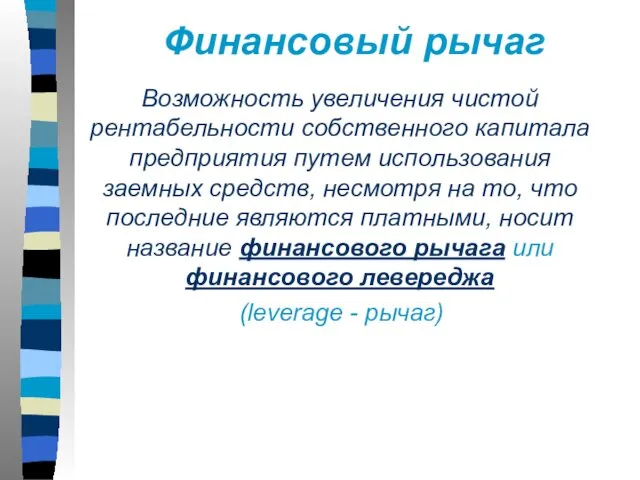

Финансовый рычаг

Возможность увеличения чистой рентабельности собственного капитала предприятия путем использования

Финансовый рычаг

Возможность увеличения чистой рентабельности собственного капитала предприятия путем использования

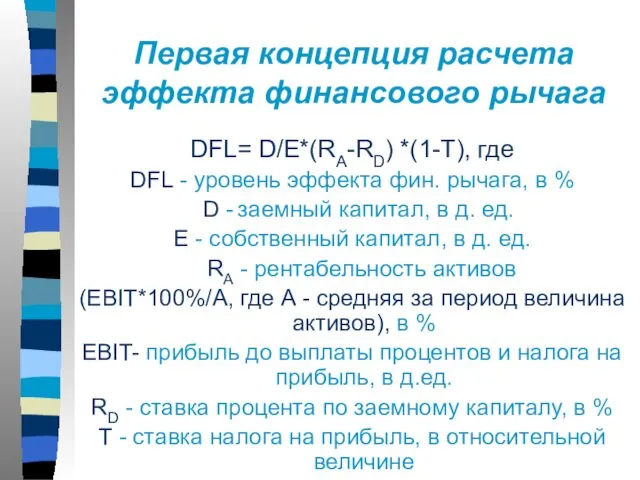

Первая концепция расчета эффекта финансового рычага

DFL= D/E*(RA-RD) *(1-T), где

DFL - уровень

Первая концепция расчета эффекта финансового рычага

DFL= D/E*(RA-RD) *(1-T), где

DFL - уровень

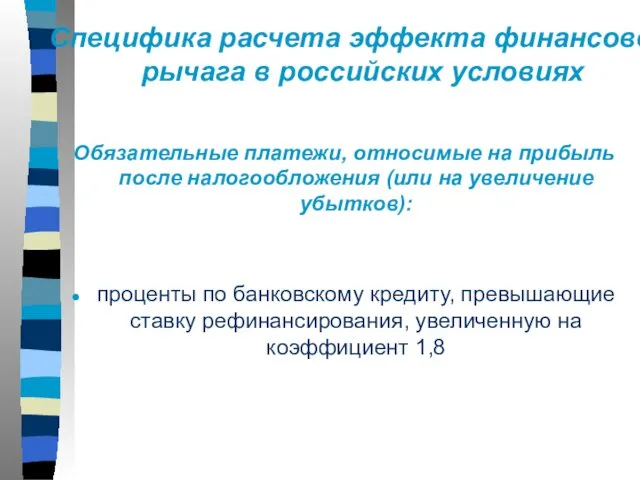

Специфика расчета эффекта финансового рычага в российских условиях

Обязательные платежи, относимые на

Специфика расчета эффекта финансового рычага в российских условиях

Обязательные платежи, относимые на

Презентация к внеклассному адаптационному занятию Работа в парах

Презентация к внеклассному адаптационному занятию Работа в парах Презентация:Театрализованные игры в детском саду для детей младшего дошкольного возраста

Презентация:Театрализованные игры в детском саду для детей младшего дошкольного возраста Характеристика передачи электроэнергии переменным и постоянным током

Характеристика передачи электроэнергии переменным и постоянным током Презентація Процедура дистанційні перевірки

Презентація Процедура дистанційні перевірки Особенности использования видеоматериалов на уроках английского языка в целях развития навыков говорения в средней школе.

Особенности использования видеоматериалов на уроках английского языка в целях развития навыков говорения в средней школе. Степь и лесостепь

Степь и лесостепь Правила устройства и безопасной эксплуатации сосудов, работающих под давлением

Правила устройства и безопасной эксплуатации сосудов, работающих под давлением Формирование любви к Родине с помощью художественной литературы

Формирование любви к Родине с помощью художественной литературы Путешествие по Краснодару

Путешествие по Краснодару Свободные радикалы и их действие на биологические макромолекулы

Свободные радикалы и их действие на биологические макромолекулы Культура России в начале 20 века (1900 - 1916 годы)

Культура России в начале 20 века (1900 - 1916 годы) Внеклассное мероприятие по окружающему миру Золотая красавица - осень!

Внеклассное мероприятие по окружающему миру Золотая красавица - осень! Деньги и их роль в экономике

Деньги и их роль в экономике Виды изобразительного искусства

Виды изобразительного искусства Программа экологического образования дошкольников Наш дом-природа

Программа экологического образования дошкольников Наш дом-природа Мост Васко да Гама

Мост Васко да Гама Добыча,транспортировка и переработка нефти и газа. Виды продукции, получаемой из нефти и газа

Добыча,транспортировка и переработка нефти и газа. Виды продукции, получаемой из нефти и газа Интеграционные процессы в мировой экономике. Транснациональные корпорации. Свободные экономические зоны. Тема 2.4

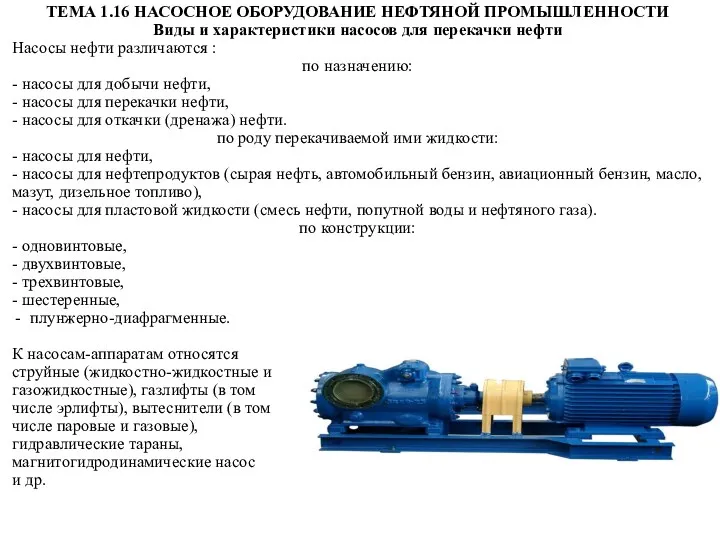

Интеграционные процессы в мировой экономике. Транснациональные корпорации. Свободные экономические зоны. Тема 2.4 Насосное оборудование нефтяной промышленности

Насосное оборудование нефтяной промышленности Выжигание по дереву

Выжигание по дереву Тема самообразования

Тема самообразования Глобальная сеть Интернет

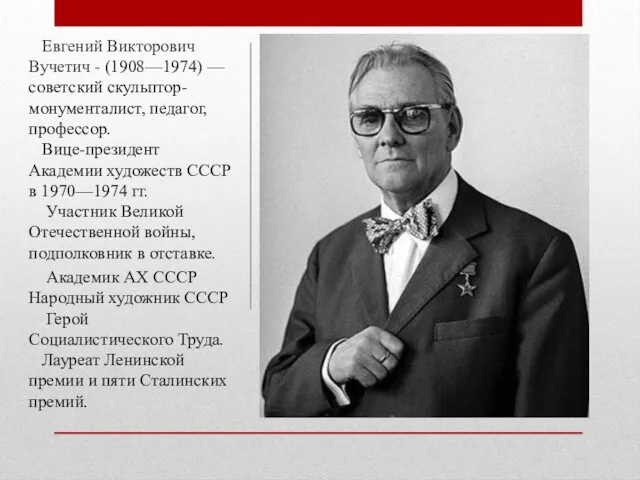

Глобальная сеть Интернет Евгений Викторович Вучетич

Евгений Викторович Вучетич Как встречают Новый год

Как встречают Новый год Эндокринная система

Эндокринная система Точка, прямая, отрезок

Точка, прямая, отрезок Рельсо-балоный цех АО ЕВРАЗ НТМК. Прохождение практики

Рельсо-балоный цех АО ЕВРАЗ НТМК. Прохождение практики Уроки литературы по произведениям Ф.Абрамова.

Уроки литературы по произведениям Ф.Абрамова.